ที่มาภาพ : https://www.scbeic.com/th/detail/product/6112

วันที่ 12 กรกฎาคม 2562 นางสาววชิรา อารมย์ดี ผู้ช่วยผู้ว่าการ สายตลาดการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่าภาวะตลาดการเงินโลกปัจจุบันมีความผันผวนเพิ่มมากขึ้นจากหลายปัจจัย เช่น สงครามการค้าระหว่างสหรัฐฯและประเทศคู่ค้า การชะลอตัวของเศรษฐกิจโลก และทิศทางการดำเนินนโยบายการเงินแบบผ่อนคลายของธนาคารกลางหลายแห่ง ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับมายังกลุ่มประเทศเกิดใหม่อีกครั้ง ทั้งนี้ นักลงทุนส่วนใหญ่มีมุมมองเชิงบวกต่อค่าเงินบาทเมื่อเทียบกับประเทศเกิดใหม่อื่น ทำให้นักลงทุนต่างชาติเพิ่มการถือครองเงินบาทและลงทุนในหลักทรัพย์ไทยมากขึ้นในระยะหลัง รวมทั้งบางส่วนอาจใช้ไทยเป็นแหล่งพักเงินระยะสั้น

ธปท. ได้ติดตามการเคลื่อนไหวของค่าเงินบาทและเงินทุนเคลื่อนย้ายอย่างใกล้ชิด และมีความกังวลกับค่าเงินบาทที่ปรับแข็งค่าขึ้นเร็วและแข็งค่าค่อนข้างมากเมื่อเทียบกับสกุลเงินภูมิภาค จนอาจส่งผลต่อเศรษฐกิจในภาพรวม ธปท. จึงได้ปรับปรุงหลักเกณฑ์มาตรการป้องปรามการเก็งกำไรค่าเงินบาท เพื่อลดทอนช่องทางในการเก็งกำไรค่าเงินบาท และเพิ่มความเข้มงวดในการรายงานข้อมูลการลงทุนในตราสารหนี้ของนักลงทุนต่างชาติ เพื่อติดตามพฤติกรรมการลงทุนของนักลงทุนต่างชาติอย่างใกล้ชิด โดยมีรายละเอียดดังนี้

1) การปรับหลักเกณฑ์มาตรการป้องปรามการเก็งกำไรค่าเงินบาท ในส่วนของยอดคงค้างบัญชีเงินฝากสกุลบาทของผู้มีถิ่นที่อยู่นอกประเทศ (non-resident : NR) ทั้ง Non-resident Baht Account for Securities (NRBS) และบัญชี Non-resident Baht Account (NRBA) ให้เข้มขึ้น โดยบัญชี NRBS คือบัญชีเงินบาทของผู้มีถิ่นที่อยู่นอกประเทศที่เปิดไว้กับสถาบันการเงินในประเทศไทยเพื่อการลงทุนในหลักทรัพย์และตราสารทางการเงิน และบัญชี NRBA คือบัญชีที่เปิดไว้เพื่อวัตถุประสงค์อื่นๆ ทั่วไป เช่น การชำระค่าสินค้าและบริการ อย่างไรก็ดี บัญชีเงินบาทข้างต้นในบางครั้งถูกใช้เป็นช่องทางพักเงินระยะสั้นของนักลงทุนต่างชาติ โดยเฉพาะช่วงที่เงินบาทแข็งค่าขึ้น เพื่อลดช่องทางดังกล่าว ธปท. จึงปรับเกณฑ์ยอดคงค้าง ณ สิ้นวันของบัญชี NRBS และ NRBA ให้ลดลง จากเดิมกำหนดไว้ที่ 300 ล้านบาท เป็น 200 ล้านบาทต่อราย NR ต่อประเภทบัญชี โดยกำหนดให้เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 22 กรกฎาคม 2562 เป็นต้นไป กรณีบัญชีที่มียอดคงค้างเกินกว่า 200 ล้านบาท ให้สถาบันการเงินดำเนินการให้ผู้มีถิ่นที่อยู่นอกประเทศ เจ้าของบัญชีปรับลดยอดคงค้างภายในกำหนดเวลาดังกล่าว

ทั้งนี้ ผู้มีถิ่นที่อยู่นอกประเทศ ซึ่งไม่ใช่สถาบันการเงินและไม่ได้มีการดำเนินธุรกิจที่เกี่ยวกับธุรกรรมทางการเงิน ที่มีการค้าการลงทุนกับคู่ค้าในประเทศไทยและมีการชำระหรือรับชำระกับคู่ค้าเป็นสกุลบาท สามารถยื่นขออนุญาต ธปท. เพื่อขอผ่อนผันยอดคงค้างในบัญชี NRBA ได้เป็นรายกรณี โดย ธปท. จะพิจารณาตามความจำเป็นและเหมาะสม

2) การยกระดับการรายงานข้อมูลการถือครองตราสารหนี้ไทยของนักลงทุนต่างชาติให้ลึกขึ้นถึงระดับชื่อของผู้ได้รับผลประโยชน์แท้จริง (Ultimate Beneficiary Owners) เพื่อติดตามพฤติกรรมการลงทุนในตราสารหนี้ของนักลงทุนต่างชาติ โดยเฉพาะเพื่อใช้เป็นที่พักเงินระยะสั้น ซึ่งจะเป็นประโยชน์ต่อการวิเคราะห์แนวโน้มและกำหนดนโยบายหรือมาตรการเงินทุนเคลื่อนย้ายระหว่างประเทศในระยะต่อไป ทั้งนี้ กำหนดให้เริ่มมีผลบังคับใช้ตั้งแต่งวดการรายงานข้อมูลเดือนกรกฎาคม 2562 เป็นต้นไป

ทั้งนี้ ธปท. จะติดตามการเคลื่อนไหวของค่าเงินบาทและพฤติกรรมการลงทุนของนักลงทุนต่างชาติอย่างใกล้ชิด และพร้อมดำเนินมาตรการที่เตรียมไว้เพิ่มเติม หากยังพบพฤติกรรมการเก็งกำไรค่าเงินบาทในระยะต่อไป

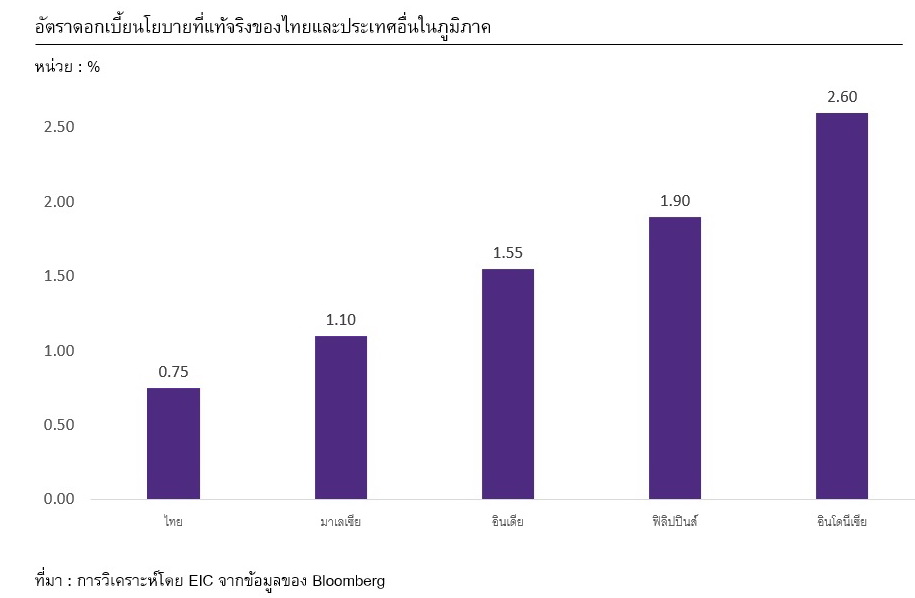

อีไอซี ธนาคารไทยพาณิชย์ มองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายในปีนี้ แต่เริ่มเห็นความเสี่ยงการลดดอกเบี้ยหากเศรษฐกิจปีนี้โตต่ำกว่า 3% เนื่องจากคณะกรรมการนโยบายการเงิน (กนง.) ยังประเมินว่า เศรษฐกิจไทยมีแนวโน้มกลับมาขยายตัวสูงขึ้นในปี 2563 และยังคงให้ความสำคัญต่อการรักษาเสถียรภาพระบบการเงินอยู่ นอกจากนี้ อีไอซีมองว่า อัตราดอกเบี้ยนโยบายที่แท้จริงของไทยที่อยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่น ๆ ในภูมิภาคทำให้ กนง. มีข้อจำกัดในการลดดอกเบี้ยนโยบายในอนาคต อย่างไรก็ตาม หากผลกระทบและความไม่แน่นอนจากสงครามการค้าโลกเร่งตัวมากกว่าคาดในช่วงครึ่งหลังของปี จนทำให้เศรษฐกิจไทยปี 2062 เติบโตน้อยกว่า 3% กนง. ก็อาจปรับลดดอกเบี้ยนโยบายลง 1 ครั้งในช่วงปลายปีนี้

การกลับมาของ J-curve effect? จากการศึกษาของอีไอซี เชื่อว่า J-curve effect (ภาวะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะอยู่ต่ำกว่าอัตราดอกเบี้ยนโยบายอย่างมีนัยสำคัญ) ที่เกิดขึ้นในช่วงเมษายน 2560- พฤษภาคม 2561 น่าจะเกิดจาก 3 ปัจจัย 1) ตลาดเริ่มคาดว่า กนง จะมีการลดดอกเบี้ย 2) ค่าเงินบาทแข็งค่าอย่างมีนัย และ 3) การลดลงของยอดคงค้างพันธบัตรพันธบัตรระยะสั้น ซึ่งเมื่อเทียบกับภาวะปัจจุบัน อีไอซีเชื่อว่าปัจจัยที่ 1และ2 ได้เริ่มเกิดขึ้นแล้ว แต่ปัจจัยที่ 3 ยังไม่เกิดขึ้น โดยล่าสุดในเดือนกรกฏาคมแม้ธนาคารแห่งประเทศไทย (ธปท.) จะลดปริมาณพันธบัตรระยะสั้นลงแต่ไม่ทำให้ยอดคงค้างลดลงไปด้วย อีไอซีจึงเชื่อว่ามีโอกาสน้อยที่จะเกิด J-curve effect ในระยะสั้น

แรงกดดันต่ออัตราผลตอบแทนพันธบัตรรัฐบาลไทยเพิ่มขึ้น โดยอีไอซีปรับประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี มาอยู่ในกรอบ 1.65-1.75% ณ สิ้นปี 2562 (จากเดิม 1.7-1.8%) เนื่องจากคาดว่า ผู้ร่วมตลาดบางส่วนน่าจะเริ่มคาดการณ์ว่าโอกาสการลดอัตราดอกเบี้ยนโยบายมีสูงขึ้น นอกจากนั้น ยังปรับลดประมาณการอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10 ปี ลงมาอยู่ที่ 1.90-2.00% ณ สิ้นปี 2562 (จากเดิม 2.6% -2.8% ) โดยมีสาเหตุหลักจาก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่มีโอกาสลดลงได้อีก จาก1) เศรษฐกิจสหรัฐฯ ยังมีแนวโน้มชะลอตัวต่อเนื่อง 2) การคาดการณ์อัตราเงินเฟ้อของสหรัฐฯ ที่อาจลดลงได้อีก และ 3)การปรับลดดอกเบี้ยนโยบายของ Fed ซึ่งอีไอซีคาดว่าจะเกิดขึ้น 2 ครั้งในช่วงครึ่งหลังของปีนี้

คาดแรงกดดันของการแข็งค่าของเงินบาทมีอยู่ต่อเนื่องในช่วงครึ่งหลังของปี โดยอีไอซีประเมินว่า แม้เศรษฐกิจไทยจะมีแนวโน้มชะลอตัวลงจากการหดตัวของภาคส่งออกและการชะลอตัวของการท่องเที่ยว แต่การเกินดุลบัญชีเดินสะพัดของไทยยังคงอยู่ในระดับสูง เมื่อเทียบกับประเทศอื่น ๆ ในภูมิภาค ซึ่งจะยังทำให้สถานการณ์เป็น regional safe haven ของเงินบาทยังคงมีอยู่ต่อ กอปรกับสัญญาณการลดดอกเบี้ยนโยบายจาก Fed และธนาคารกลางอื่น ๆ ในภูมิภาค จะทำให้เงินบาทยังต้องเผชิญกับแรงกดดันด้านแข็งค่าอยู่ต่อไป อีไอซีจึงปรับประมาณการเงินบาท ณ สิ้นปี 2019 แข็งค่าขึ้นมาอยู่ที่ 30-31 ต่อดอลลาร์สหรัฐ (จากเดิม 31-32)

อ่านรายละเอียดฉบับเต็ม EIC คาดเงินบาทยังแข็งค่าต่อเนื่อง แต่โอกาสเกิด J-curve effect มีค่อนข้างน้อย