มจพ.ประเมิน 2 โครงการเตาเผาขยะ กทม.”หนองแขม-อ่อนนุช” น่าลงทุนเพียงใด!! – ตันละ 900 บาท IRR ขั้นต่ำ 7.11% คืนทุน 7.3 ปี

ต่อจากตอนที่แล้ว “คำถามถึงผู้ว่า กทม. สัมปทานเตาเผาขยะ 20 ปี ผลิตไฟฟ้าขาย 20,000 ล้านบาท อยู่ไหน?” ตอนนี้ขอเจาะลึกในรายละเอียดโครงการก่อสร้างโรงงานกำจัดมูลฝอยผลิตไฟฟ้าเพื่อสิ่งแวดล้อมขนาดไม่น้อยกว่า 1,000 ตันต่อวัน ที่ศูนย์กำจัดมูลฝอยหนองแขมและอ่อนนุชนั้น เป็นโครงการที่มีความคุ้มค่า น่าลงทุนเพียงใด?

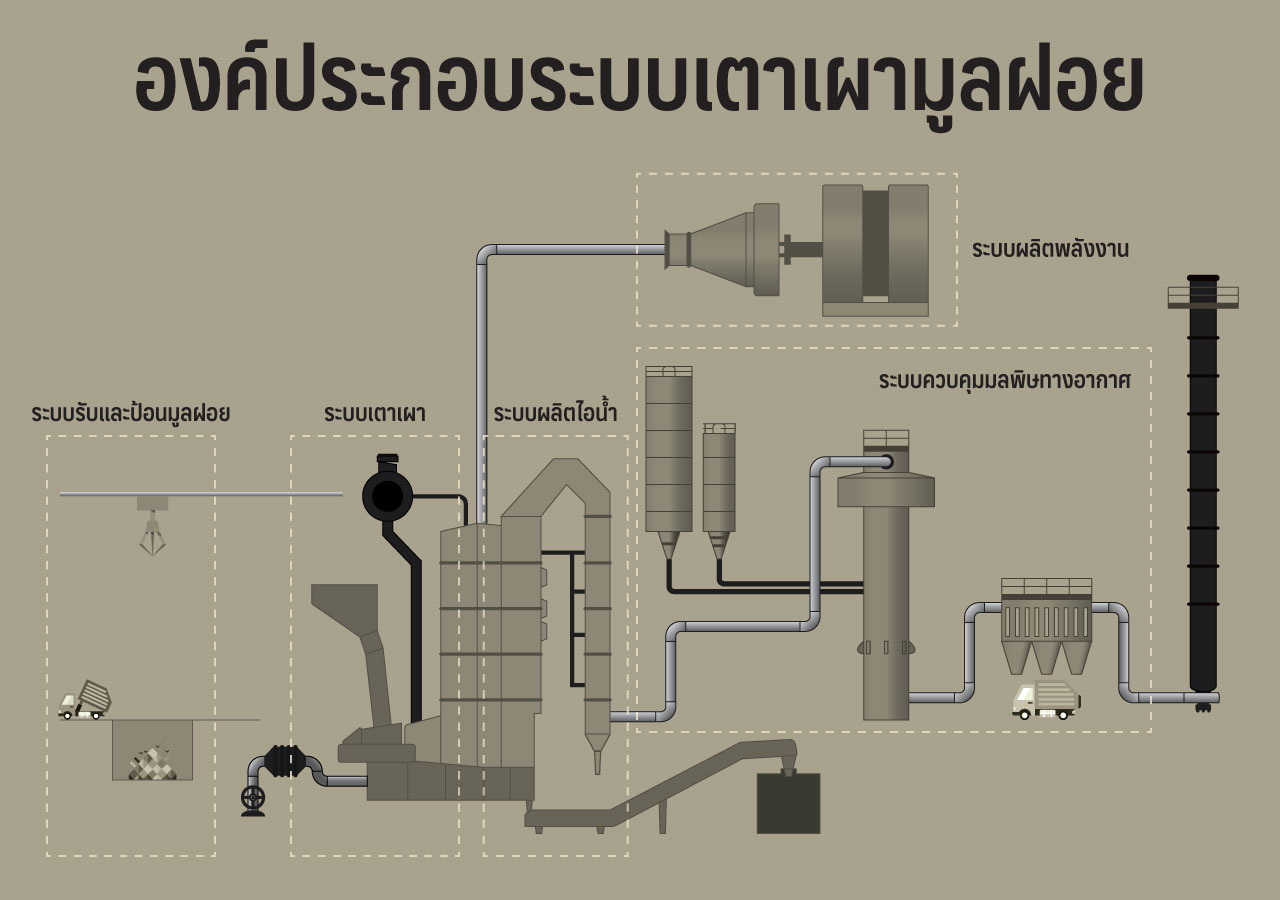

จากบทสรุปผลการศึกษาของศูนย์วิจัยการเผากากของเสีย มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าพระนครเหนือ (มจพ.) ที่นำเสนอต่อผู้บริหาร กทม. แนะนำให้ใช้เทคโนโลยีเตาเผาแบบ “ตะกรับเคลื่อนที่” (Stoker Type) ขนาดไม่น้อยกว่า 1,000 ตันต่อวัน มีหลักการทำงานแบ่งออกเป็น 4 ส่วน คือ (ดูภาพกราฟิกประกอบ)

2.ระบบเตาเผามูลฝอย

3.ระบบผลิตไอน้ำและระบบผลิตพลังงาน

4.ระบบควบคุมมลพิษทางอากาศ

โดยกทม.จะมีหน้าที่ไปเก็บรวบรวมขยะจากพื้นที่ต่าง ๆ (TOR ไม่รวมขยะอุตสาหกรรม ขยะอันตราย ขยะติดเชื้อ สารพิษ ขยะก่อสร้าง) มาเทลงในบ่อรับมูลฝอยของโรงงานเตาเผาขยะ ซึ่งอยู่ในห้องที่ถูกออกแบบให้สามารถจัดเก็บขยะได้ไม่น้อยกว่า 5 วัน ด้านบนของห้องจะมี “เครนก้ามปู” ทำหน้าที่คลุกเคล้าขยะให้ผสมกันเป็นเนื้อเดียว ส่วนน้ำชะขยะมูลฝอยจะไหลเข้าสู่ระบบบำบัดน้ำเสียของโรงงานต่อไป สำหรับขยะมูลฝอยที่ถูกลดความชื้นแล้วจะถูกเครนก้ามปูคีบใส่ช่องป้อนขยะ ตกลงมากองอยู่บนตะกรับเคลื่อนที่ ซึ่งถูกดันด้วยระบบไฮดรอลิค เพื่อป้อนเข้าสู่ระบบเตาเผาขยะที่มีความสามารถในการเผาทำลายขยะขนาด 500 ตันต่อวัน จำนวนไม่น้อยกว่า 2 ชุด

เครนก้ามปู

การทำงานของระบบเตาเผาขยะดังกล่าวนี้ โดยอากาศแบบปฐมภูมิที่ถูกอุ่นจนมีอุณหภูมิสูงจะถูกจ่ายเข้าห้องเผาไหม้ทางด้านใต้ของตะกรับบริเวณที่มีการป้อนมูลฝอย ส่วนอากาศทุติยภูมิที่มีอุณหภูมิสูงจะถูกจ่ายทางด้านบนเหนือขยะที่อยู่บนตะกรับ เพื่อให้เกิดการเผาไหม้ที่สมบูรณ์ยิ่งขึ้น

ส่วนภายในห้องเผาไหม้จะมีหัวเผาหลักกับหัวเผาเสริม ซึ่งใช้น้ำมันดีเซลเป็นเชื้อเพลิงเสริม โดยหัวเผาหลักจะทำหน้าที่จุดติดไฟ เพื่อทำให้อุณหภูมิในเตาเผาสูงขึ้น ในกรณีที่ขยะมูลฝอยมีความชื้นสูงและค่าความร้อนต่ำ ก็จะใช้หัวเผาเสริมช่วยเพิ่มอุณหภูมิ ทำให้เกิดการเผาไหม้อย่างต่อเนื่อง โดยระบบเตาเผาขยะจะทำงานที่ความดันต่ำกว่าความดันบรรยากาศ ทั้งนี้ เพื่อป้องกันก๊าซร้อนที่เกิดขึ้นระหว่างการเผาไหม้รั่วออกสู่บรรยากาศภายนอก

จากนั้นก๊าซร้อนที่ได้จากกระบวนการเผาไหม้จะถูกส่งไปที่ระบบผลิตไอน้ำและพลังงาน เป็นขั้นตอนที่ 3 โดยนำพลังงานความร้อนที่อยู่ในก๊าซไอเสียมาต้มน้ำ เพื่อผลิตไอน้ำยิ่งยวด หรือที่เรียกว่า “ไอดง” (Superheated System) ไปหมุนกังหันไอน้ำ และเครื่องกำเนิดพลังงานไฟฟ้า หากเผาทำลายขยะที่ค่าความร้อนสูงสุดจะสามารถผลิตไฟฟ้าได้สูงสุด 24 เมกะวัตต์ และนำไปขายให้กับการไฟฟ้าได้ไม่เกิน 19 เมกะวัตต์ ตามที่ไทยพับลิก้านำเสนอตอนที่แล้ว

สำหรับก๊าซร้อนที่ออกจากระบบหม้อต้มไอน้ำจะมีอุณหภูมิลดต่ำลง และถูกส่งต่อไปยังระบบควบคุมมลพิษทางอากาศ เป็นขั้นตอนสุดท้าย เพื่อกำจัดของเสียที่เกิดจากการเผาไหม้ ได้แก่ ฝุ่นละออง , ก๊าซที่มีฤทธิ์เป็นกรด , ไดออกซิน และอื่นๆ ให้เป็นไปตามมาตรฐานของทางราชการ ก่อนออกสู่บรรยากาศเช่นเดียวกับระบบบำบัดน้ำเสียที่เกิดจากโครงการ

รูปแบบและเทคโนโลยีทั้งหมดตามที่กล่าวมาข้างต้นนี้ ศูนย์วิจัยการเผากากของเสีย มจพ.ได้จัดทำประมาณการต้นทุนค่าใช้จ่ายในการก่อสร้างโรงงาน ค่าอุปกรณ์ ค่าใช้จ่ายในการบริหารรวมทั้งหมดและประมาณ 3,070 ล้านบาท ใช้เวลาก่อสร้าง 3 ปี ค่าใช้จ่ายดังกล่าวประกอบไปด้วย 1. ระบบเตาเผาขยะขนาด 500 ตันต่อวัน จำนวน 2 เครื่อง ราคา 800 ล้านบาท , ระบบผลิตพลังงาน 1 ชุด ราคา 550 ล้านบาท , งานโยธาก่อสร้างอาคาร สาธารณูปโภค และสาธารณูปการ 1 งาน วงเงิน 400 ล้านบาท , งานไฟฟ้าและระบบควบคุม 1 งาน ราคา 350 ล้านบาท , ระบบควบคุมมลพิษทางอากาศ 1 งาน ราคา 250 ล้านบาท , ระบบอื่น ๆเช่น ระบบท่อน้ำ ข้อต่อ และฉนวน รวม 1 ชุด ราคา 250 ล้านบาท , ระบบบำบัดน้ำเสียขนาด 300 ลูกบาศก์เมตรต่อวัน 1 ชุด ราคา 200 ล้านบาท , งานติดตั้ง 1 งาน ราคา 100 ล้านบาท , ค่าที่ดิน 28 ไร่ 70 ล้านบาท , งานขนส่งเครื่องจักร 1 งาน ราคา 50 ล้านบาท และค่าที่ปรึกษาควบคุมการก่อสร้างโครงการ 1 งาน ราคา 50 ล้านบาท

นอกจากค่าลงทุนก่อสร้างโรงงานแล้ว ยังมีค่าใช้จ่ายดำเนินการและบำรุงรักษาอีก 300 ล้านบาทต่อปี ประกอบด้วย ค่าใช้จ่ายด้านบุคลากรและค่าดำเนินงานภายในสำนักงาน 40.68 ล้านบาทต่อปี และค่าใช้จ่ายในการดำเนินงานรวมค่าบำรุงรักษา เช่น ค่าซ่อมบำรุง , ค่าเดินระบบ , ค่าวัสดุสิ้นเปลืองและสารเคมี , ค่ากำจัดเถ้าหนักและเถ้าลอย ฯลฯ 259.32 ล้านบาทต่อปี

โดยมีระยะเวลาในการดำเนินงาน 20 ปี นับจากวันเริ่มเดินระบบเตาเผาขยะ หรือ ภายในวงเงินงบประมาณทั้งโครงการ (6,570 ล้านบาท) ซึ่งขึ้นอยู่กับอย่างใดจะถึงกำหนดก่อน โดย กทม. สามารถต่อขยายสัญญาออกไปได้อีก 2 ครั้ง ครั้งละ 5 ปี

สำหรับรูปแบบและระยะเวลาการให้เอกชนร่วมลงทุนในโครงการนี้ ศูนย์วิจัยการเผากากของเสีย มจพ. เสนอให้ใช้รูปแบบ “Build Operate Tranfer” (BOT) เป็นรูปแบบที่เหมาะสม โดยพิจารณาจากข้อดีดังนี้

ประการแรก เอกชนจะเป็นผู้ลงทุนในโครงการเอง โดยแบกรับความเสี่ยงในด้านต่าง ๆทั้งด้านการเงิน การบริหาร และเป็นผู้รับผิดชอบปัญหาที่เกิดขึ้นตั้งแต่เริ่มดำเนินโครงการและกรณีที่เกิดความเสียหายแก่ทรัพย์สินของโครงการ เช่น กรณีเกิดภัยพิบัติขึ้นกับโครงการ เอกชนต้องรับผิดชอบซ่อมแซมเอง

ประการที่ 2 กทม.จะได้ประโยชน์จากความเชี่ยวชาญของเอกชน ในการก่อสร้าง เนื่องจากเอกชนที่สนใจลงทุนจะเป็นผู้ที่มีความรู้ความเชี่ยวชาญ ประกอบกับมีความพร้อมทางด้านการเงินและเทคโนโลยีเป็นอย่างดี

ประการที่ 3 กทม.จะได้รับประโยชน์จากประสิทธิภาพในการดำเนินงานของเอกชน เนื่อบจากระยะเวลาที่อนุญาตให้เอกชนเข้าดำเนินโครงการถูกกำหนดไว้ชัดเจน เอกชนจึงจำเป็นต้องดำเนินงานอย่างมีประสิทธิภาพ เพื่อให้ได้รับผลตอบแทนที่คุ้มค่าต่อการลงทุน

ประการสุดท้าย กทม.สามารถกำหนดอัตราค่าจ้างกำจัดมูลฝอยตามความสามารถทางการคลัง โดยเอกชยต้องหาวิธีการบริหารโครงการให้คุ้มทุนในรายได้ส่วนที่ขาดเหลือ

จากนั้นทางศูนย์วิจัยการเผากากของเสีย มจพ.ได้ประเมินความคุ้มค่าในการลงทุนของโครงการนี้ โดยจัดทำประมาณการผลตอบแทนทางการเงิน ( IRR : Internal Rate of Return) และผลตอบแทนทางเศรษฐศาสตร์ (EIRR: Economic Internal Rate of Return)

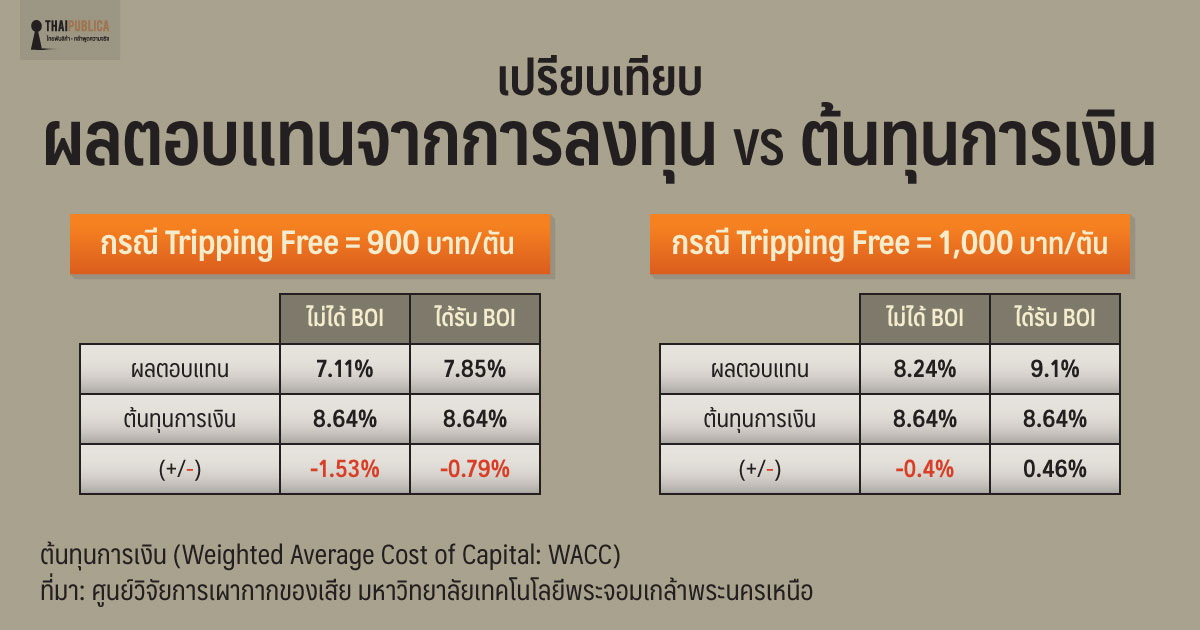

เริ่มจากการวิเคราะห์ทางการเงิน โดยกำหนดสัดส่วนหนี้สินต่อทุน (D/E Ratio) เท่ากับ 2 : 1 หรือ 67 : 33 เพื่อวิเคราะห์หาค่าจ้างกำจัดขยะ หรือ Tipping Free ที่เหมาะสม จึงกำหนดค่า Tipping Free เป็น 5 ระดับ คือ 900 บาทต่อตัน , 925 บาทต่อตัน , 950 บาทต่อตัน , 975 บาทต่อตัน และ 1,000 บาทต่อตัน ภายใต้เงื่อนไขทั้งในกรณีที่ได้รับการส่งเสริมการลงทุนจาก BOI และไม่ได้รับการส่งเสริมการลงทุนจาก BOI

จากตารางที่นำมาแสดง มจพ. แนะนำให้กทม. กำหนดอัตราค่าจ้างกำจัดขยะ ควรมีค่า 1,000 บาทต่อตัน และถ้าโครงการนี้ได้รับการส่งเสริมการลงทุนจาก BOI ผู้รับสัมปทานจะได้รับผลตอบแทน (IRR) อยู่ที่ 9.10% มีระยะเวลาในการคืนทุน (Payback Period) ประมาณ 6.34 ปี แต่ถ้าโครงการนี้ไม่ได้รับการส่งเสริมการลงทุนจาก BOI ผู้รับสัมปทานจะได้ผลตอนแทนแค่ 8.24% กรณีหลังนี้ มจพ. ประเมินว่าไม่มีความเหมาะสมทางการเงิน เพราะได้รับผลตอบแทนต่ำกว่าต้นทุนการเงินเฉลี่ย (WACC : Weighted Average Cost of Capital) ซึ่งมีอัตราอยู่ที่ 8.638%

แหล่งข่าวระดับสูงจากกทม.ให้ข้อสังเกตว่า หลังจากกรุงเทพมหานครพิจารณาข้อเสนอแนะของมจพ.แล้วมีความเห็นว่า ควรปรับลดค่า Tipping Free เหลือ 900 บาทต่อตัน เพื่อให้การใช้งบประมาณเป็นไปอย่างคุ้มค่า และเกิดประโยชน์ต่อกรุงเทพมหานคร ส่งผลทำให้อัตราผลตอบแทนภายใน (IRR) ของโครงการนี้ลดลงเหลือ 7.85% มีระยะเวลาคืนทุน 6.98 ปี ในกรณีได้รับการส่งเสริมการลงทุนจาก BOI และถ้าโครงการนี้ไม่ได้รับการส่งเสริมการลงทุนจาก BOI อัตราผลตอนแทนภายในจะลดลงมาเหลือ 7.11% มีระยะการคืนทุน 7.30 ปี ซึ่งเป็นการคำนวณหาค่า Tipping Free ที่เหมาะสมเท่านั้น ยังไม่รวมรายได้จากการขายกระแสไฟฟ้า ตามโครงการผลิตไฟฟ้าจากขยะชุมชน(Feed-in Tariff : FiT) หากนำรายได้จากการขายกระแสไฟฟ้ามาคำนวณหาค่า IRR ด้วยแล้ว คาดว่าโครงการนี้น่าจะมีระยะเวลาคืนทุนเร็วขึ้น

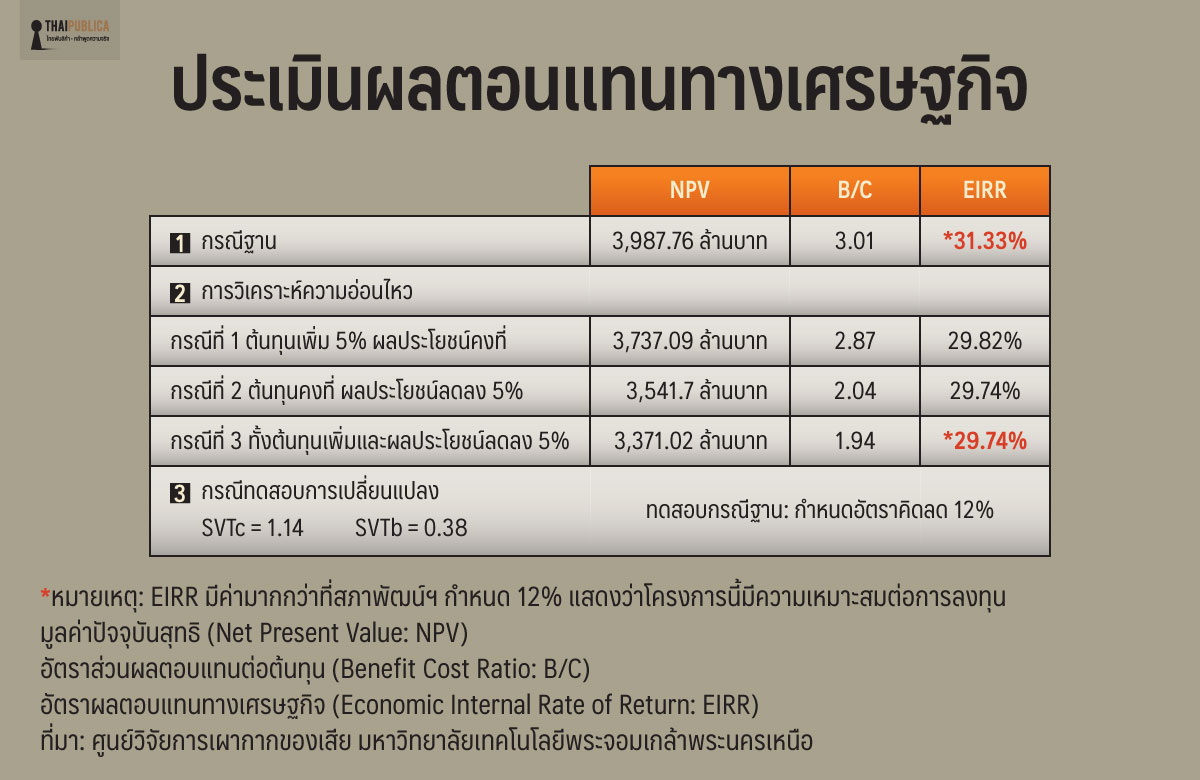

นอกจากนี้ในผลการศึกษาของ มจพ. ยังได้ทำการวิเคราะห์ทางเศรษฐศาสตร์ โดยกำหนดตัวชี้วัดทางเศรษฐศาสตร์ ประกอบด้วย มูลค่าปัจจุบันสุทธิ (NPV : Net Present Value) , อัตราส่วนผลตอบแทนต่อต้นทุน (B/C : Benefit Cost Ratio) และ อัตราผลตอบแทนทางเศรษฐกิจ (EIRR: Economic Internal Rate of Return)โดยใช้ Discounted Cash Flow Technique) สำหรับการวิเคราะห์ความอ่อนไหว เพื่อประกอบการประเมินความเสี่ยงของการเปลี่ยนแปลงจากต้นทุนโครงการ ผลประโยชน์โครงการ จากผลการวิเคราะห์ค่าตัวชี้วัด (ดูตาราง) จะเห็นได้ว่า ในกรณีพื้นฐานจะให้อัตราผลตอบแทนทางเศรษฐกิจ (EIRR) สูงถึง 31.33% สูงกว่าเกณฑ์ที่สภาพัฒน์ฯ กำหนดโครงการลงทุนของภาครัฐควรให้ผลตอบแทนทางเศรษฐกิจไม่น้อยกว่า 12%

และจากการทดสอบความอ่อนไหวของโครงการ ในกรณีที่ 3 คือ ต้นทุนโครงการเพิ่มขึ้น 5% และผลประโยชน์ลดลง 5% ซึ่งถือเป็นความเสี่ยงรุนแรงที่อาจจะเกิดขึ้นในอนาคต ปรากฏว่าค่า EIRR ยังมีค่าเท่ากับ 28.28% จึงถือว่าโครงการนี้มีความเหมาะสมในเชิงเศรษฐกิจ ทาง มจพ.จึงเสนอความเห็นต่อกทม. สามารถพิจารณาดำเนินโครงการนี้ได้