เมื่อวันที่ 19 สิงหาคม 2562 ดร.ทศพร ศิริสัมพันธ์ เลขาธิการ สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ หรือ จีดีพี ประจำไตรมาสที่ 2 ของปี 2562 ว่าเติบโตเพียง 2.3% ต่ำสุดในรอบ 4 ปีครึ่ง หรือนับตั้งแต่ไตรมาสที่ 4 ของปี 2557 ที่เติบโตได้ 2.4% และชะลอตัวลงจากไตรมาสแรกของปีนี้ที่โต 2.8%

รายละเอียดมีสาเหตุหลักมาจากการส่งออกที่ยังคงหดตัวไป -4.2% มากกว่าไตรมาสก่อนหน้าที่หดตัวไป -4% สอดคล้องกับการลดลงของการส่งออกและการชะลอตัวเป็นวงกว้างของเศรษฐกิจประเทศคู่ค้า และการเพิ่มขึ้นของมาตรการกีดกันทางการค้า ส่งผลโดยตรงให้การลงทุนภาคเอกชนชะลอตัวลงอย่างมากจาก 4.4% ในไตรมาสแรกมาเหลือเพียง 2.2%

ขณะที่การบริโภคภาคเอกชนยังขยายตัวได้ที่ 4.4% แต่นับเป็นการชะลอตัวลงอย่างต่อเนื่องจากที่เคยเติบโต 4.9% ในไตรมาสก่อนหน้าและลดลงจากการเติบโตที่ระดับ 4.6% ในปี 2561

นอกจากนี้ การส่งออกภาคบริการหรือภาคท่องเที่ยวที่เคยเป็นเครื่องจักรขับเคลื่อนเศรษฐกิจหลักในช่วงที่ผ่านมา เริ่มส่งสัญญาณที่ชะลอตัวลงอย่างชัดเจนจาก 4.9% ในไตรมาสก่อนหน้าเหลือเพียง 3.7% ในไตรมาสนี้ โดยมีจำนวนนักท่องเที่ยวต่างประเทศ 8.97 ล้านคน เพิ่มขึ้นเพียง 1.1% จากระยะเดียวกันของปีก่อน และมีรายรับรวมจากการท่องเที่ยว 708,300 ล้านบาท เพิ่มขึ้นเพียง 2.4% โดยเป็นรายได้จากนักท่องเที่ยวต่างชาติ 63.3% ของรายได้รวม ซึ่งมีอัตราการเติบโตของรายได้เพียง 1.6% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ขณะที่ที่เหลือเป็นรายได้จากนักท่องเที่ยวไทย โดยมีการขยายตัวของรายได้ถึง 3.9%

ด้านการผลิตทั้งการผลิตสาขาเกษตรกรรมและสาขาอุตสาหกรรมปรับตัวลดลงทั้งหมด โดยสาขาเกษตรกรรม การป่าไม้ และการประมง หดตัวลง -1.1% เทียบกับการขยายตัว 1.7% ในไตรมาสก่อนหน้า ตามการลดลงของผลผลิตพืชเกษตรสำคัญ เนื่องจากได้รับผลกระทบจากปัญหาสภาพอากาศที่แห้งแล้งและฝนทิ้งช่วง ในขณะที่ราคาสินค้าเกษตรปรับตัวเพิ่มขึ้นครั้งแรกในรอบ 9 ไตรมาส ส่งผลให้รายได้เกษตรกรปรับตัวเพิ่มขึ้นติดต่อกันเป็นไตรมาสที่สอง ส่วนดัชนีราคาสินค้าเกษตรเพิ่มขึ้น 2% ปรับตัวดีขึ้นจากการลดลง 0.7% ในไตรมาสก่อนหน้า โดยรวมส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมเพิ่มขึ้น 0.4%

สำหรับสาขาการผลิตอุตสาหกรรมหดตัวลง -0.2% เทียบกับการขยายตัว 0.6% ในไตรมาสก่อนหน้า สอดคล้องกับการลดลงของการส่งออกที่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลกและมาตรการกีดกันทางการค้า โดยดัชนีผลผลิตอุตสาหกรรมการผลิตเพื่อการส่งออก (สัดส่วนส่งออกมากกว่า 60%) ลดลง 7.5% ดัชนีผลผลิตอุตสาหกรรมที่มีสัดส่วนการส่งออกในช่วง 30-60% ลดลง 4.3% ในขณะที่ดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อบริโภคภายในประเทศ (สัดส่วนส่งออกน้อยกว่าร้อยละ 30) เพิ่มขึ้น 0.8% โดยมีอัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ 65.58% ลดลงจาก 68.16% ในไตรมาสเดียวกันของปีก่อน

ดร.ทศพรกล่าวต่อว่า เศรษฐกิจเริ่มเห็นสัญญาณชะลอตัวชัดเจนมาตั้งแต่ครึ่งปีหลังของปี 2561 โดยมีสาเหตุมาจากทั้งเศรษฐกิจโลกที่ชะลอลง สงครามการค้าที่รุนแรงมากขึ้น ปัญหาการเมืองภายในประเทศที่ยังไม่มีความชัดเจนในขณะนั้น ส่งผลให้ในไตรมาสนี้เศรษฐกิจเติบโตได้เพียง 2.3% เรียกว่าชะลอตัวลง แต่ยังไม่ใช่หดตัวหรือเป็นวิกฤติแต่อย่างใด และหากประเมินไปในอนาคตคาดว่าเศรษฐกิจจะฟื้นตัวกลับขึ้นมาได้ในครึ่งปีหลัง โดยมีแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ การปรับตัวของภาคส่งออกที่สามารถเจาะจงไปทำตลาดในบางรายสินค้าได้ เช่น กลุ่มอาหาร เครื่องหนัง ผลิตภัณฑ์จากไม้ที่ยังเติบโตได้ดีในทั้งตลาดของสหรัฐอเมริกาและจีน

“เป้าหมายของภาคส่งออกในครึ่งปีหลังคาดว่าจะเร่งตัวขึ้นมาให้ได้ 3% เพื่อให้สามารถลดผลกระทบของสงครามการค้าที่กระทบไปทั่วโลกให้ได้มากที่สุด และเมื่อรวมกับช่วงแรกที่ส่งออกหดตัวไปคาดว่าทั้งปีส่งออกจะหดตัวเพียง 1.2% เท่านั้น ขณะที่อีกด้านต้องเร่งรัดปัจจัยด้านอื่นๆ ไม่ว่าจะเป็นการลงทุนของเอกชน มาตรการกระตุ้นเศรษฐกิจของภาครัฐ ซึ่งสัปดาห์ที่ผ่านมาในการประชุมคณะรัฐมนตรี (ครม.) เศรษฐกิจได้อนุมัติไปบางส่วนแล้วและคาดว่าในอนาคตจะมีมาตรการด้านอื่นๆ ออกตามมาอีก ทั้งด้านท่องเที่ยว การลงทุน การส่งออกอีก อีกด้านหนึ่งที่ควบคุมได้คือการใช้จ่ายของภาครัฐที่จะมีการตั้งคณะกรรมการเร่งรัดการเบิกจ่ายให้เป็นไปตามเป้าหมาย” ดร.ทศพรกล่าว

ทั้งนี้ สภาพัฒน์ประเมินแนวโน้มเศรษฐกิจทั้งปีจะเติบโตได้ 2.7-3.2% หรือค่ากลางที่ 3% โดยคงการบริโภคภาคเอกชนเอาไว้ที่ 4.2% จากการประมาณการเมื่อวันที่ 21 พฤษภาคม 2562 โดยคาดว่าในครึ่งปีหลังจะมีปัจจัยสนับสนุนจากนโยบายการเงินที่ผ่อนคลายมากขึ้น ในภาวะที่เงินเฟ้อและการว่างงานต่ำ มาตรการภาครัฐ และการเปิดตัวรถยนต์นั่งขนาดกลางรุ่นใหม่หลังจากที่ผู้บริโภคชะลอการซื้อรอดูอยู่

ส่วนด้านการลงทุนของเอกชนปรับลดลงจาก 4.5% เหลือเพียง 3.8% แต่คาดว่าจะมีแนวโน้มขยายตัวได้ดีขึ้นจากปัจจัยพื้นฐานสำคัญ เช่น การเพิ่มขึ้นของมูลค่าการขอรับการส่งเสริมการลงทุนที่กลับมาขยายตัว 32.7% ในไตรมาสนี้หลังจากชะลอตัวไปในไตรมาสก่อนหน้านี้ และการย้ายฐานการผลิตจากสงครามทางการค้าเข้ามาในไทย ขณะที่การลงทุนภาครัฐปรับลดลงจาก 4.5% เหลือเพียง 4% โดยคาดว่าการดำเนินมาตรการขับเคลื่อนเศรษฐกิจในระยะต่อไปจะยังเป็นแรงสนับสนุนที่สำคัญของเศรษฐกิจไทย

สุดท้ายในภาคต่างประเทศ สภาพัฒน์ปรับลดประมาณการมูลค่าการส่งออกลงจาก 2.2% กลายเป็นหดตัว -1.2% หรือปรับลดลงทีเดียว 3.4% ขณะที่มูลค่าการนำเข้าเองก็ปรับลดลงจาก 3.5% เป็นหดตัว -1.6% หรือปรับลดลงกว่า 5.1% ซึ่งอาจจะสะท้อนประเด็นการลงทุนของเอกชนที่อาจจะชะลอตัวลงในอนาคตตามภาคการส่งออกที่หดตัว และสอดคล้องกับภาคการผลิตที่หดตัวลงทั้งภาคอุตสาหกรรมและเกษตรกรรม อย่างไรก็ตาม สภาพัฒน์ยังคงคาดว่าแนวโน้มการส่งออกในครึ่งปีหลังจะฟื้นตัวกลับมาได้โดยมีปัจจัยหนุนจากการปรับตัวของภาคส่งออก โดยเริ่มเห็นสินค้าบางรายการได้รับประโยชน์จากการเบี่ยงเยนของทิศทางการค้า รวมไปถึงฐานของการส่งออกที่ต่ำในช่วงท้ายปีที่ผ่านมา

นอกจากนี้ ปัจจัยสนับสนุนอีกประการคือฐานการขยายตัวต่ำลงในครึ่งปีหลังของปีที่แล้ว โดยเมื่อเทียบการเติบโตไตรมาสต่อไตรมาสแล้ว ไตรมาสที่ 2 ของปี 2562 ยังเติบโตได้ 0.6% ชะลอตัวลงจากไตรมาสก่อนหน้าที่เติบโตมาจากไตรมาสสุดท้ายของปี 2561 ที่ 1% สะท้อนการเติบโตที่ยังต่อเนื่อง และการชะลอตัวอย่างรวดเร็วในครึ่งปีแรกเกิดจากฐานที่สูงในช่วงครึ่งปีแรกของปี 2561 ที่เติบโตได้ 5% และ 4.7% ในไตรมาสแรกและไตรมาสที่สองตามลำดับ

สำหรับปัจจัยเสี่ยงในอนาคตยังคงเป็นประเด็นที่ต่อเนื่องมาจากไตรมาสแรกของปี ไม่ว่าจะเป็นความเสี่ยงที่เศรษฐกิจของประเทศคู่ค้าและเศรษฐกิจโลกจะขยายตัวต่ำกว่าการคาดการณ์ในกรณีฐานและกระทบต่อการฟื้นตัวของการส่งออกและการท่องเที่ยว, ความผันผวนของระบบเศรษฐกิจและการเงินโลกที่สูงและความเสี่ยงที่ยังปรับตัวเพิ่มขึ้น ทั้งสงครามการค้าระหว่างจีนและสหรัฐอเมริกา, การแยกตัวของสหราชอาณาจักรจากสหภาพยุโรป, ความขัดแย้งของญี่ปุ่นและเกาหลีใต้, การปิดทำการของรัฐบาลสหรัฐฯ จากการเจรจากรอบงบประมาณที่อาจจะตกลงกันไม่ได้, การผ่อนคลายนโยบายการเงินของประเทศเศรษฐกิจหลักของโลกอีกครั้ง, ทิศทางนโยบายเศรษฐกิจของอิตาลีและความเป็นเอกภาพในการดำเนินนโยบายของรัฐสภายุโรปชุดใหม่, ปัญหาเสถียรภาพของเศรษฐกิจเกิดใหม่ที่มีปัจจัยพื้นฐานอ่อนแอ เช่น เวเนซุเอลา อาร์เจนตินา ตุรกี รัสเซีย และปัญหาภูมิรัฐศาสตร์ที่ยังคงมีอยู่ในภูมิภาคต่างๆ และสุดท้ายคือภาวะภัยแล้งที่ล่าสุด ณ วันที่ 15 สิงหาคม 2562 มีปริมาณน้ำคิดเป็น 18% ของความจุทั้งหมด เทียบกับ 38% ในปีก่อนหน้า โดยจากเขื่อนทั้งหมด 36 แห่งมีถึง 19 แห่งที่มีระดับน้ำน้อยเข้าขั้นวิกฤติ

ธปท.พร้อมพิจารณาทบทวนจีดีพี

(19 ส.ค.) นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า เศรษฐกิจไทยไตรมาสที่ 2 ปี 2562 ที่สภาพัฒน์ฯ แถลง ขยายตัวร้อยละ 2.3 ชะลอลงจากร้อยละ 2.8 ในไตรมาส 1 ปี 2562 ต่ำกว่าประมาณการของ ธปท. ที่เผยแพร่ในรายงานนโยบายการเงินฉบับเดือนมิถุนายน 2562 ที่ร้อยละ 2.8 โดยเฉพาะภาคต่างประเทศที่หดตัวจากทั้งการส่งออกสินค้าและการส่งออกภาคบริการ รวมถึงการลงทุนภาคเอกชนและภาครัฐที่ขยายตัวชะลอลง ขณะที่การบริโภคภาคเอกชนยังขยายตัวใกล้เคียงกับที่ประเมินไว้

อย่างไรก็ดี ในการประชุม กนง.รอบที่ผ่านมา กนง.ประเมินว่าเศรษฐกิจมีแนวโน้มจะขยายตัวต่ำกว่าประมาณการอย่างมีนัย ซึ่งเป็นปัจจัยหนึ่งที่ กนง.พิจารณาปรับลดอัตราดอกเบี้ยนโยบายลง

สำหรับระยะต่อไปประเมินว่าเศรษฐกิจไทยจะมีแรงส่งจากการใช้จ่ายในประเทศเป็นสำคัญ ซึ่งได้รับแรงสนับสนุนเพิ่มเติมจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ โดยจะมีการประเมินการขยายตัวเศรษฐกิจและเผยแพร่อีกครั้งในรายงานนโยบายการเงินฉบับเดือนกันยายน 2562

ทั้งนี้ เศรษฐกิจไทยยังเผชิญกับความไม่แน่นอนจากปัจจัยภายนอกและภายในประเทศที่ต้องติดตามพัฒนาการต่อไปอย่างใกล้ชิด เช่น ความเสี่ยงจากสงครามการค้าฯ แนวโน้มนโยบายการเงินที่ผันผวนของธนาคารกลางทั่วโลก และความต่อเนื่องของการเบิกจ่ายและการดำเนินนโยบายภาครัฐ

TMB Analytics ลุ้นกลับมา 3% ปีหน้า

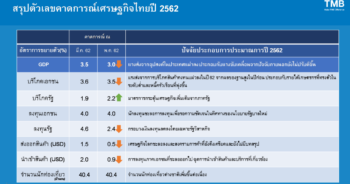

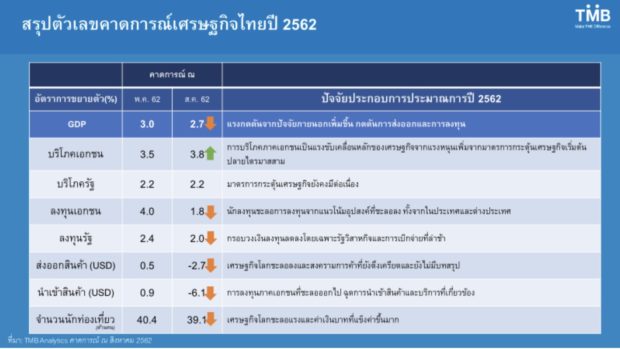

ทั้งนี้ ด้านนายนริศ สถาผลเดชา ผู้บริหาร ศูนย์วิเคราะห์เศรษฐกิจ ธนาคารทหารไทย จำกัด (มหาชน) หรือ TMB Analytics แถลงปรับการเติบโตของเศรษฐกิจไทยปี 62 เหลือ 2.7% จากเดิมมองที่ 3.0% เหตุตัวเลขเศรษฐกิจครึ่งปีแรกแย่กว่าคาด ทำให้แรงส่งต่อไปยังในช่วงที่เหลือมีข้อจำกัด มองมาตรการกระตุ้นเศรษฐกิจภาครัฐช่วยพยุงการบริโภคในประเทศ ท่ามกลางแรงกดดันจากปัจจัยภายนอกสงครามการค้าถึงทางตัน จึงยากที่จะเห็นส่งออกกลับมาในปีนี้ ลุ้นปีหน้าเศรษฐกิจกลับมาโตได้ 3%

มองสถานการณ์ส่งออกไทยทรุด ฉุดไม่อยู่หดตัว 2.7% เหตุชัพพลายเชนโลกได้รับผลกระทบมากกว่าคาด คาดหดตัวเกือบทุกตลาดส่งออกสำคัญ ได้แก่ จีน (-5.5%) อาเซียน (-4%) ยุโรป (-2.7%) และในเกือบทุกสินค้าสำคัญ สอดคล้องกับปัจจัยเสี่ยงด้านต่างประเทศทั้งเศรษฐกิจหลักที่เป็นคู่ค้าชะลอตัวมากขึ้น และแรงกดดันสงครามการค้าที่ต้องลุ้นผลการเจรจาในแต่ละรอบ รวมทั้งหากสหรัฐฯ ประกาศขึ้นภาษีในหมวดยานยนต์และชิ้นส่วนที่อัตรา 25% จากทุกประเทศ (มาตรา 232) ในเดือนพฤศจิกายนจะส่งผลกระทบต่อผู้ส่งออกยานยนต์ทั่วโลก ซึ่งของไทยคิดเป็น 11% ของมูลค่าส่งออกทั้งหมด สอดคล้องกับที่ IMF ปรับประมาณการการค้าโลกลงจาก 3.4% เหลือเพียง 2.5% นอกจากนี้ การแข็งค่าของเงินบาทเป็นอีกปัจจัยที่มีส่วนทำให้ยังคงไม่เห็นการฟื้นตัวของการส่งออกได้เร็วในปีนี้

คาดนักท่องเที่ยวต่างชาติพลาดเป้าขยายตัวแค่ 2% อยู่ที่ 39.1 ล้านคน ชะลอลงมากจากปี 61 ที่ขยายตัว 7.5% ปัจจัยลบยังคงเป็นการชะลอตัวของเศรษฐกิจโลกเป็นหลัก ที่ทำให้นักท่องเที่ยวมีแนวโน้มเดินทางเข้าไทยน้อยลงจากเดิมทั้งปีเราอาจเห็นตัวเลขแตะ 40 ล้านคน กอปรกับสถานการณ์บาทแข็งทุบสถิติส่งผลกระทบต่อภาคการท่องเที่ยวอีกด้วย โดยเงินบาทแข็งค่าขึ้นถึง 10% เมื่อเทียบกับเงินหยวน จึงไม่แปลกที่จะเห็นนักท่องเที่ยวจีนยังนิยมไปเที่ยวญี่ปุ่นและเกาหลีใต้อยู่แต่กลับมาเที่ยวไทยลดลง เพราะค่าเงินทั้งสองสกุลนี้ไม่ได้แข็งค่ามากเมื่อเทียบกับค่าเงินหยวน

การลงทุนภาครัฐชะลอกว่าคาด เหตุรองบประมาณปี 63 การเบิกจ่ายงบลงทุนมีแนวโน้มต่ำกว่าเป้า โดยเฉพาะรัฐวิสาหกิจ อีกทั้ง ถ้าเทียบเม็ดเงินลงทุนของรัฐบาลกลางและรัฐวิสาหกิจแล้วก็ไม่ได้เพิ่มขึ้นจากปีก่อนมากนัก โดยเฉพาะงบลงทุนของรัฐวิสาหกิจ ที่ลดลงจากปีก่อนเกือบ 25% เหลือเพียง 3.33 แสนล้านจาก 4.45 แสนล้านในปีก่อน อย่างไรก็ตาม จากความล่าช้าของการอนุมัติงบประมาณปี 63 จะทำให้เริ่มเห็นเม็ดเงินจากการลงทุนภาครัฐอย่างเต็มเม็ดเต็มหน่วยในปีหน้า

การลงทุนภาคเอกชนส่อเค้าไม่ขยายตัวในช่วงครึ่งปีหลัง ทั้งปีคาดโตได้ 1.8% แม้บริษัทไทยจะมีสภาพคล่องเหลือ แต่ปัจจัยเสี่ยงจากเศรษฐกิจโลกชะลอ ส่งผลให้อัตราการใช้กำลังการผลิตต่ำกว่าปีที่ผ่านมาโดยอยู่ที่ระดับ 68% กดดันความต้องการขยายการลงทุน สะท้อนจากความเชื่อมั่นภาคธุรกิจที่อยู่ระดับต่ำกว่า 50 เป็นไตรมาสแรกในรอบเกือบสามปี อย่างไรก็ตาม คาดว่าแนวโน้มการลงทุนเอกชนจะเริ่มปรับดีขึ้นตั้งแต่ไตรมาสสี่เป็นต้นไปจากมาตรการกระตุ้นการลงทุนของรัฐบาล ทั้งนโยบายภาษีและการช่วยเหลือ SME ผ่านมาตรการสินเชื่อ

การบริโภคภาคเอกชนเป็นแรงขับเคลื่อนหลักของเศรษฐกิจ โดยทั้งปีคาดขยายตัวได้ 3.8% ด้วยแรงหนุนเพิ่มจากมาตรการกระตุ้นเศรษฐกิจเริ่มต้นปลายไตรมาสสาม ในช่วงครึ่งปีแรกการบริโภคภาคเอกชนขยายตัวถึง 4.9% หลักๆ มาจากแรงซื้อสินค้าไม่คงทน ซึ่งสอดคล้องกับหนี้ครัวเรือนไทยที่พุ่งขึ้นเร็วมากอยู่ที่ 13 ล้านล้านบาท โดย 1 ใน 3 เป็นสินเชื่อส่วนบุคคล สำหรับในช่วงที่เหลือ ปัจจัยกดดันการบริโภคประกอบด้วยการชะลอตัวของเศรษฐกิจ สถานการณ์ภัยแล้ง และปัญหาหนี้ครัวเรือน ซึ่งในช่วงต่อไปจะมีข้อจำกัดของการขยายตัวของสินเชื่อรายย่อย จากแนวโน้มการนำมาตรการควบคุมภาระหนี้สินต่อรายได้ (DSR) มาใช้ ขณะที่การบริโภคภาคเอกชนจะได้รับผลบวกจากมาตรการกระตุ้นเศรษฐกิจผ่านการปรับเพิ่มเงินผ่านบัตรสวัสดิการแห่งรัฐ กระตุ้นการบริโภคในประเทศ รวมวงเงินกว่า 3.5 หมื่นล้านบาท และการช่วยเหลือเกษตรกรที่ได้รับผลกระทบจากภัยแล้งอีกกว่า 2 แสนล้านบาท ซึ่งในส่วนของสถานการณ์ภัยแล้งที่เกิดขึ้น หากเทียบเคียงกับเอลนีโญปี 2558 และไม่มีมาตรการบรรเทาผลกระทบ จะส่งผลให้รายได้เกษตรกรลดลงประมาณ 11%

คาด ธปท.ลดดอกเบี้ยอีก 1 ครั้งในไตรมาส 4 ทำให้อยู่ในระดับต่ำสุดในประวัติการณ์ และอาจลดได้อีก 1 ครั้ง ถ้าเศรษฐกิจแย่กว่าคาด และเงินเฟ้อยังคงต่ำกว่ากรอบเป้าหมาย จากการลดดอกเบี้ยนโยบายครั้งล่าสุดมาอยู่ที่ระดับ 1.50% และเริ่มเห็นการส่งผ่านนโยบายการเงินไปยังระบบธนาคารพาณิชย์แล้ว แต่เศรษฐกิจที่ยังมีความเสี่ยงสูง การใช้ทั้งนโยบายการคลังและนโยบายการเงินที่ผ่อนคลายจะเป็นแรงช่วยกระตุ้นการขยายตัวของเศรษฐกิจ ประกอบกับ ธปท.มีมาตรการ macroprudential เพื่อดูแลความเสี่ยงในเรื่องเสถียรภาพการเงิน

ค่าเงินบาทในช่วงที่เหลือของปีมีแนวโน้มแข็งค่าแตะ 30.5 บาทต่อดอลลาร์สหรัฐ หรือแข็งค่า 6% ธปท.หั่นดอกเบี้ยนโยบาย 0.25% มาอยู่ที่ 1.50% ในเดือนสิงหาคม แต่ค่าเงินบาทยังคงเคลื่อนไหวในกรอบ 30.83-30.95 บาทต่อดอลลาร์สหรัฐ ด้วยเหตุผลหลักที่นักลงทุนยังมองเงินบาทเป็นสินทรัพย์เสี่ยงน้อย ขณะที่ค่าเงินสกุลอื่นๆ ในเอเชียในช่วงนี้อ่อนค่าลงตามเงินหยวนจากการที่ทางการจีนปล่อยให้ค่าเงินหยวนอ่อนค่าจนทะลุ 7 หยวนต่อดอลลาร์สหรัฐ อย่างไรก็ดี ดุลการค้าของไทยที่คาดว่าจะยังเป็นบวกถึงแม้ว่าส่งออกจะโตติดลบ การท่องเที่ยวที่แม้ชะลอแต่ยังขยายตัวได้ และกระแสเงินทุนที่มียังมีแนวโน้มเป็นไหลเข้าสุทธิ จะเป็นปัจจัยหนุนค่าเงินบาท

วิจัยกรุงศรีหั่น GDP ปี’62ลงมาที่ 2.9%

ด้าน วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน) ระบุว่า จีดีพีไตรมาสสองเติบโตสอดคล้องกับที่คาด ถือว่าต่ำสุดในรอบร่วม 5 ปี และเพิ่มขึ้นพียง 0.59% จากไตรมาสก่อน แม้มีแนวโน้มชะลอตัวต่อเนื่อง ผลต่างระหว่าง GDP และระดับผลผลิตศักยภาพ หรือ output gap แคบลง แต่ก็ยังเป็นบวกติดต่อกัน 6 ไตรมาส

วิจัยกรุงศรีระบุว่า ความต้องการที่จากภายนอกที่อ่อนตัวเริ่มมีผลต่อความต้องการภายใน ซึ่งเห็นได้ว่าการส่งออกสุทธิที่ดึงจีดีพีลง เป็นผลจากการหดตัว 5.8% จากระยะเดียวกันของปีก่อนของการส่งออกสินค้า ส่วนภาคบริการหดตัว 7.0% ขณะที่ตัวชี้วัดภายในประเทศทุกด้านชะลอตัวลง ทำให้จีดีพีลดลงอีก

การบริโภคชะลอตัวลงโดยขยายตัวเพียง 4.4% จากระยะเดียวกันของปีก่อน จาก 4.9% เป็นผลจากการลดลงแรงของการใช้จ่ายสินค้าคงทน โดยเฉพาะการซื้อรถยนต์ ที่กลบการเติบโตในการใช้จ่ายสินค้ากึ่งคงทนและสินค้าไม่คงทน ที่เพิ่มขึ้น 3.0% 4.7% และตามลำดับ

นอกจากนี้การใช้จ่ายในต่างประเทศยังคงอยู่ในระดับเพิ่มขึ้น 11.8% จำระยะเดียวกันของปีก่อน ซึ่งสะท้อนว่ากำลังซื้อของชนชั้นกลุ่มยังคงแข็งแกร่ง

การลงทุนภาคเอกชนชะลอตัวลงมาเติบโตที่ 2.2% จากระยะเดียวกันของปีก่อน จาก 4.4% เพราะการลงทุนในภาคก่อสร้างและการลงทุนในเครื่องมืออุปกรณ์ลดลง การใช้จ่ายภาครัฐเพิ่มขึ้น 1.1% จากระยะเดียวกันของปีก่อน การลงทุนภาครัฐเพิ่มขึ้น 1.4% เพราะการลงทุนโดยรัฐบาลกลางเพิ่มขึ้น 5.9% จากปีก่อน แต่การลงทุนของรัฐวิสาหกิจลดลง 5.0%

เมื่อประเมินจีดีพีจากด้าน การผลิตพบว่า อ่อนตัวในวงกว้าง โดยจีดีพีภาคเกษตรหดตัว 1.1% จากระยะเดียวกันของปีก่อน เป็นผลจากภาวะภัยแล้งที่ทำให้ผลผลิตข้าวหดตัว 15.3% ส่วนภาคการผลิตลดลงเล็กน้อย แม้การผลิตเพื่อการส่งออกลดลง 7.5% แต่ได้รับแรงหนุนจากการเพิ่มขึ้นเล็กน้อยของการผลิตเพื่อจำหน่ายในประเทศ ภาคบริการชะลอตัวลงมาที่ 3.5% ต่ำสุดในรอบ 19 ไตรมาส แต่ภาคค้าส่งและค้าปลีกยังเป็นภาคธุรกิจที่เติบโตเร็วที่ 5.9% จากปีก่อน

วิจัยกรุงศรีได้ปรับลดประมาณการณ์การเติบโตทางเศรษฐกิจลงมาที่ 2.9% จาก 3.2% ซึ่งเป็นการปรับลดการคาดการณ์เติบโตครั้งที่ 3 และสอดคล้องกับการประมาณการณ์ 2.95%ครั้งล่าสุดของสภาพัฒน์ที่(ช่วง2.7%-3.2%) การปรับประมาณการณ์นี้สะท้อนว่าการเติบโตที่ชะลอตัวมากกว่าคาดในไตรมาส 2 และไตรมาส 3 ปีนี้ ซึ่งเห็นผลกระทบจากสงครามการค้าอย่างชัดเจน ความตึงเครียดทางการค้ารุนแรงมากขึ้นและความเชื่อมั่นในประเทศลดลง

ก่อนหน้านี้วิจัยกรุงศรีคาดว่าจีดีพีรายไตรมาสจะเพิ่มขึ้นมากขึ้นในครึ่งปีหลังแต่ขณะนี้ประเมินว่ามีโอกาสเกิดขึ้นน้อย อย่างไรก็ตามยังคงมีมุมมองในทางบวกว่าจะฟื้นตัวอย่างแข็งแกร่งในไตรมาส 4 จากมาตรการกระตุ้นเศรษฐกิจที่มีวงเงิน 316 พันล้านบาท

นอกจากนี้แรงกดดันจากภายนอกจะค่อยๆลดลง เพราะธนาคารกลางทั่วโลกเริ่มกลับเข้าสู่รอบใหม่ของการใช้นโยบายการเงินแบบผ่อนคลาย ซึ่งจะมีผลให้เศรษฐกิจโลกฟื้นตัวอีกครั้ง

วิจัยกรุงศรีได้ลดคาดการณ์การส่งออกลงมาติดลบ ระยะสั้นการค้าโลกยังคงไม่สดใส เพราะยังไม่มีสัญญานว่าความขัดแย้งทางการค้าจะมีการแก้ไข การเก็บภาษีจากสินค้านำเข้าของจีนเพิ่มเติมรอบแรกวันที่ 1 กันยายนและรอบสองวันที่ 15 ธันวาคมนี้ จะยิ่งมีแรงกดดันจากภายนอก ขณะเดียวกันผลสำรวจดัชนีผู้จัดการฝ่ายจัดซื้อ(PMI) เดือนกรกฎาคมบ่งชี้ว่าเศรษฐกิจโลกยังอ่อนแอตั้งแต่ต้นไตรมาส 3 ดังนั้นจึงปรับลดการเติบโตการส่งออกลงอีกมาติดลบที่ 2.8% จากที่ประเมินว่าจะติดลบ 1.5%

วิจัยกรุงศรีลดเป้าหมายการเติบโตของนักท่องเที่ยวต่างชาติลงมาที่ 3.5% จาก 5% เป็นผลจากการลดลงของนักท่องเที่ยวจีนและสถาน การณ์การเมืองระหว่างประเทศในภูมิภาค เช่น การประท้วงที่ฮ่องกง ความขัดแย้งทางการค่าระหว่างญี่ปุนกับเกาหลี ระเบิดในกรุงเทพ ในครึ่งปีแรกนักท่องเที่ยวต่างชาติเพิ่มขึ้นเพียง 1.5% จากระยะเดียวกันของปีก่อนมีจำนวนทั้งสิ้น 19.8 ล้านคน ส่วนครึ่งปีหลังคาดว่าจะมีจำนวนใกล้เคียงกับครึ่งปีแรก

สำหรับการบริโภคภาคเอกชนได้ปรับลดการเติบโตลงมาที่ 3.9% จากความเชื่อมั่นผู้บริโภคลดลง ภาวะภัยแล้ง และการชะลอตัวของภาคการผลิต แต่มาตรการกระตุ้นทางการคลังและการพลิกกลับมาใช้นโยบายการเงินแบบผ่อนคลายจะช่วยใบรรเทาผลกระทบได้ส่วนหนึ่ง

วิจัยกรุงศรีได้ปรับลดคาดการณ์การลงทุนภาคเอกชนลง ซึ่งเป็นผลจากการเติบโตที่ย่ำแย่ในครึ่งปีแรก สอดคล้องกับการส่งออกและการผลิต แนวโน้มครึ่งปีหลังก็ยังคงทรงตัวจากครึ่งปีแรก เพราะมีแรงหนุนจากการลงทุน PPP ในโครงสร้างพื้นฐษนและการย้ายฐานการผลิตมาที่ไทยหลังได้รับผลกระทบจากสงครามการค้า

แม้วิจัยกรุงศรีปรับลดการลงทุนภาครัฐลงแต่การใช้จ่ายภาครัฐยังคงมีผล การพิจารณางบประมาณรายจ่ายประจำปีที่ล่าช้า 4 เดือน และการใช้เงินลงทุนสำหรับโครงการใหม่เป็น 70-80 พันล้านบาทในไตรมาสแรกของปีงบประมาณ 2563 ก็จะช้าออกไป อย่างไรก็ตามการเบิกจ่ายของงบรายจ่าย 800 ล้านบาทซึ่งปกติมีสัดส่วน 90% ของการใช้จ่ายของรัฐบาลทั้งหมดในไตรมาสแรกของปีงบประมาณ ก็จะไม่ส่งได้รับผลกระทบจากพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2561

EIC จับตามาตรการกระตุ้น

เศรษฐกิจไทยปี 2019 มีแนวโน้มขยายตัวต่ำกว่า 3% จากทิศทางเศรษฐกิจโลกที่แย่ลง แต่ต้องจับตาผลของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่จะมีส่วนช่วยเศรษฐกิจในช่วงครึ่งปีหลัง ในช่วงเดือนที่ผ่านมาสถานการณ์เศรษฐกิจโลกปรับตัวแย่ลงในหลายมิติ เริ่มจากการประกาศขึ้นภาษีนำเข้าของสหรัฐฯ ต่อสินค้าจีนเพิ่มเติมในอัตรา 10% ซึ่งมีการแบ่งเป็นสองรอบ ได้แก่ 1) รอบวันที่ 1 กันยายน จะขึ้นภาษีบนสินค้านำเข้าของจีนมูลค่าราว 1.04 แสนล้านดอลลาร์สหรัฐ และ 2) รอบวันที่ 15 ธันวาคมบนสินค้าจีนมูลค่าราว 1.56 แสนล้านดอลลาร์สหรัฐ

นอกจากนี้ ความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้ รวมถึงการชุมนุมประท้วงในฮ่องกง ก็เป็นปัจจัยลบที่ส่งผลต่อแนวโน้มการขยายตัวของเศรษฐกิจโลก ซึ่งจะส่งผลกระทบโดยตรงต่อภาคส่งออกของไทย โดยอีไอซีคาดว่า มูลค่าการส่งออกในปี 2019 มีแนวโน้มหดตัวเพิ่มเติมจากที่เคยคาดไว้ที่ -1.6% (คาดการณ์เมื่อเดือน ก.ค.) เป็น -2.0% ขณะที่ ภาคการท่องเที่ยว อีไอซีคาดว่าจะได้รับผลกระทบเช่นกัน จึงทำให้คาดว่าจำนวนนักท่องเที่ยวจะลดลงเหลือ 40.0 ล้านคนจากที่เคยคาดไว้ที่ 40.1 ล้านคน และยังรวมถึงรายจ่ายต่อหัวของนักท่องเที่ยวที่มีแนวโน้มหดตัวจากการชะลอตัวของเศรษฐกิจโลกและการแข็งค่าของเงินบาท โดยจากสถานการณ์ที่แย่ลงของอุปสงค์ต่างประเทศดังกล่าว จึงทำให้อีไอซีประเมินว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่า 3.0%

อย่างไรก็ดี ต้องจับตามาตรการกระตุ้นเศรษฐกิจที่มีแนวโน้มส่งผลบวกต่อ GDP เพิ่มเติม แม้ว่าเศรษฐกิจไทยจะได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลกและภาวะสงครามการค้า แต่เศรษฐกิจในช่วงครึ่งปีหลังจะได้รับผลดีจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ โดยในเบื้องต้นจากการประชุมคณะรัฐมนตรี (ครม.) ด้านเศรษฐกิจ รัฐบาลได้เสนอแพ็กเกจมาตรการกระตุ้นเศรษฐกิจวงเงินกว่า 3.1 แสนล้านบาทโดยแบ่งเป็น 3 ด้าน ดังนี้

1) มาตรการช่วยเหลือเกษตรกร

2) มาตรการผ่านบัตรสวัสดิการแห่งรัฐ

3) มาตรการด้านการท่องเที่ยวในประเทศ

อย่างไรก็ตาม รายละเอียดของมาตรการกระตุ้นเศรษฐกิจดังกล่าวยังมีรายละเอียดไม่ชัดเจนในหลายมิติ อาทิ เงื่อนไขการให้เกษตรกรกู้ ระยะเวลาของโครงการ ที่มาของงบประมาณ และความครบถ้วนของมาตรการอื่น ๆ ที่ยังอาจไม่มีการกล่าวถึง ดังนั้นจะต้องติดตามรายละเอียดของมาตรการทั้งหมดอย่างเป็นทางการ ซึ่งคาดว่าจะมีออกมาหลังผ่านมติ ครม. ในวันที่ 20 สิงหาคมซึ่งอีไอซีจะมีบทวิเคราะห์อย่างละเอียดเกี่ยวกับประเด็นนี้ต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง