นฎา วะสี [email protected] , บุญธิดา เสงี่ยมเนตร [email protected] สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์,ชมพูนุท มนต์ชัยตระกูล [email protected] ธนาคารแห่งประเทศไทย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “นโยบายส่งเสริม SMEs: เราไปถึงสิ่งที่คาดหวังหรือยัง?” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

คำว่า SMEs ไม่ได้เป็นที่คุ้นหูมากนักเมื่อ 30 ปีที่แล้ว แต่ปัจจุบันเราได้ยินข่าวเรื่อง SMEs อยู่แทบทุกวัน ไม่ว่าจะเป็นการพูดถึง SMEs ที่มีความสามารถในการนำเทคโนโลยีใหม่ ๆ มาใช้ หรือ SMEs ที่มีปัญหาซึ่งรัฐต้องเข้าไปให้ความช่วยเหลือ แล้วเราเริ่มสนใจ SMEs ตั้งแต่เมื่อไรกัน?

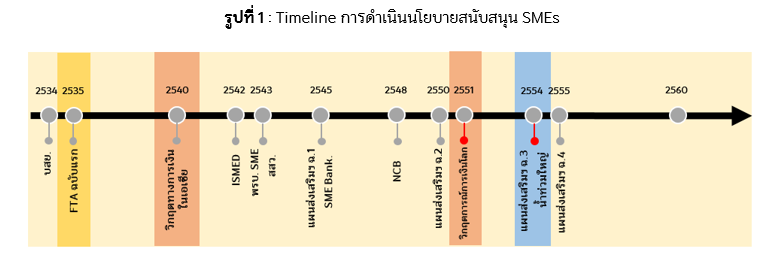

หากย้อนกลับไปดูจุดเริ่มต้นที่ทำให้ประเทศไทยเริ่มสนับสนุน SMEs อย่างจริงจังนั้นเป็นช่วงหลังวิกฤตเศรษฐกิจในปี พ.ศ. 2540 เราได้เริ่มมีการตั้งสถาบันพัฒนาวิสาหกิจขนาดกลางและขนาดย่อม (Institute for Small and Medium Enterprises Development, ISMED) เพื่อช่วยพัฒนาทักษะและความรู้ของ SMEs ในปี พ.ศ. 2542 และในปีต่อมาก็มีการประกาศใช้ พ.ร.บ. ส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ซึ่งสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) เป็นหน่วยงานหลักที่ได้ถูกจัดตั้งขึ้นภายใต้ พ.ร.บ.นี้ โดยแผนการส่งเสริม SMEs ของไทยฉบับแรกเริ่มขึ้นในปี พ.ศ. 2545 และมีการจัดทำแผนการส่งเสริม SMEs ฉบับใหม่ขึ้นทุก ๆ 5 ปี ปัจจุบัน เราอยู่ในแผนที่ 4 (พ.ศ. 2560 – 2564) รูปที่ 1 แสดง timeline ของการจัดตั้งหน่วยงานหลัก ๆ ที่มีส่วนสนับสนุน SMEs ในประเทศไทย

หน่วยงานต่าง ๆ ของรัฐที่มีอยู่แล้ว ไม่ว่าจะเป็นหน่วยงานภายใต้กระทรวงอุตสาหกรรม กระทรวงพาณิชย์ กระทรวงการคลัง และธนาคารแห่งประเทศไทย ก็ได้มีมาตรการสนับสนุน SMEs เพิ่มมากขึ้น สถาบันการเงินเฉพาะกิจ เช่น ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว. หรือ SME bank) บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย ได้ถูกเพิ่มบทบาทในการช่วยให้ SMEs เข้าถึงสินเชื่อ

งานชิ้นนี้ขอยกตัวอย่างมาตรการทางการเงินและมาตรการทางภาษีที่ส่งเสริม SMEs บางมาตรการที่ดำเนินขึ้นในช่วง พ.ศ. 2545-2561 (สามารถดูรายละเอียดเพิ่มเติมได้ในบทความฉบับเต็ม) ในส่วนของ มาตรการทางการเงินนั้น มีทั้งการส่งเสริมให้ SMEs เข้าถึงสินเชื่อผ่านการให้สินเชื่อดอกเบี้ยต่ำและการค้ำประกันสินเชื่อ รวมถึงการสนับสนุนแหล่งเงินทุนที่เป็นทางเลือก เช่น การระดมทุนผ่านตลาด mai (market for alternative investment)

นอกจากนี้ ยังมีการปรับปรุงกฎระเบียบและพัฒนาโครงสร้างพื้นฐานเพื่อสนับสนุนภาคธุรกิจทั้งหมด เช่น การอนุญาตให้ธนาคารพาณิชย์ทำธุรกิจ leasing การพัฒนาโครงสร้างพื้นฐานสำหรับการชำระเงิน เช่น PromptPay หรือ QR code ซึ่งช่วยลดต้นทุนธุรกรรมทางการเงิน สำหรับมาตรการทางภาษี ในช่วงแผนแรก ๆ มาตรการส่วนใหญ่เป็นเพียงการใช้ภาษีอัตราก้าวหน้าสำหรับนิติบุคคลและอนุญาตให้หักค่าเสื่อมของสินทรัพย์ประเภทเครื่องจักรหรือคอมพิวเตอร์ในอัตราพิเศษ แต่ในช่วงหลังโดยเฉพาะในแผนส่งเสริมฯ ฉบับที่ 3 และ 4 มีการลดหย่อนหรืองดเว้นภาษีสำหรับผู้ประกอบการรายใหม่ ขนาดเล็ก และธุรกิจที่เกี่ยวกับการวิจัยและพัฒนา โดย SMEs ที่ได้ลดหรือยกเว้นภาษีนั้นจะมีขนาดที่ค่อนข้างเล็ก เช่น ต้องมีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท

ในแผนส่งเสริมฉบับท้าย ๆ ของการสนับสนุน SMEs ยังมีการเน้นเรื่อง formalization มากขึ้น มีการจัดตั้งบริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) เพื่อพัฒนา credit scoring ตั้งแต่ปี พ.ศ. 2550 มีการสนับสนุนให้ SMEs ที่เป็นบุคคลธรรมดาเข้ามาจดทะเบียนนิติบุคคล และพยายามผลักดันให้ SMEs ทำบัญชีเดียวเพื่อลดปัญหาความคลุมเครือของข้อมูล รวมทั้งมีการปรับปรุงกฎหมาย เช่น พ.ร.บ. ล้มละลาย พ.ศ. 2559 เพื่อช่วยให้ SMEs ที่ประสบปัญหาฟื้นฟูกิจการได้ เป็นต้น

ถามว่า เราคาดหวังอะไรจากนโยบายส่งเสริม SMEs ? เป้าหมายหลักของนโยบายส่งเสริม SMEs ที่ได้เขียนไว้ในแผนส่งเสริม SMEs ทุกแผน คือ การมุ่งหวังให้ SMEs เป็นกลไกหลักในการพัฒนาเศรษฐกิจของประเทศ ส่งเสริมให้ SMEs เติบโตอย่างมีประสิทธิภาพและยั่งยืนสนับสนุนให้ชุมชนฐานรากเข้มแข็ง ตลอดจนกระตุ้นให้มีการสร้างผู้ประกอบการรุ่นใหม่และสร้างเครือข่ายผู้ประกอบการ

จริง ๆ แล้วก็ไม่ใช่เพียงแค่ประเทศไทยที่มีความคาดหวังเช่นนี้ หลาย ๆ ประเทศก็เห็นว่าการสนับสนุน SMEs จะสามารถช่วยให้ประเทศมีการเจริญเติบโตทางเศรษฐกิจที่ดีและยั่งยืนเช่นกัน

ทำไมประเทศต่างๆ ถึงคาดหวังกันเช่นนั้น ? เหตุผลหลัก ๆ ที่หลายประเทศใช้ในการสนับสนุนแนวคิดนี้มักจะประกอบด้วย

-

(1) ประเทศที่มีรายได้สูง มักจะมี SME sector ขนาดใหญ่

(2) SMEs เป็นแหล่งการจ้างงานที่สำคัญ

(3) นวัตกรรมมักจะเกิดใน SMEs มากกว่าธุรกิจขนาดใหญ่

(4) SMEs มีปัญหาในการเข้าถึงแหล่งเงินทุน

(5) การเข้าไม่ถึงแหล่งเงินทุนในระบบ ทำให้ SMEs โตไม่ได้

(6) SMEs เป็นส่วนสำคัญของเศรษฐกิจฐานรากและการสนับสนุน SMEs ช่วยให้มีการกระจายรายได้ที่เป็นธรรมมากขึ้น

งานวิจัยในต่างประเทศเริ่มตั้งคำถามว่า คำกล่าวทั้งหกข้อนั้นจริงหรือไม่ ผลพบว่า คำกล่าวที่มีหลักฐานเชิงประจักษ์สนับสนุนชัดเจนที่สุด คือ ข้อที่ 4 และ 5 เกี่ยวกับข้อจำกัดด้านเงินทุน

ทั้งนี้ การที่สถาบันการเงินไม่อยากปล่อยกู้ให้ SMEs นั้นก็เข้าใจได้ว่าสถาบันการเงินไม่มีแรงจูงใจ เนื่องจากต้นทุนในการปล่อยกู้ให้ SMEs ของสถาบันการเงินสูงกว่าการปล่อยกู้ให้ธุรกิจขนาดใหญ่ ไม่ว่าจะเป็นต้นทุนทางธุรกรรมต่อหน่วย หรือความเสี่ยงที่สูงกว่าเพราะ SMEs มักไม่มีประวัติทางการเงินที่ชัดเจน สำหรับคำกล่าวข้ออื่น ๆ นั้น เริ่มมีการเปิดประเด็นโต้แย้ง ดังนี้

(1) ประเทศที่มีรายได้สูง มักจะมี SME sector ขนาดใหญ่ งานวิจัยไม่พบว่าการมี SME sector ที่ใหญ่ขึ้น จะช่วยยกระดับรายได้ให้สูงขึ้นหรือลดความยากจนได้ นอกจากนี้ SME sector ที่กล่าวถึงมักจะต้องเป็น SME ในภาคการผลิต ซึ่งสำหรับประเทศไทย SMEs ส่วนใหญ่เป็นพ่อค้าแม่ค้ารายย่อย ที่ไม่ได้จดทะเบียนเป็นนิติบุคคล

(2) SMEs เป็นแหล่งการจ้างงานที่สำคัญ คำกล่าวนี้ก็ค่อนข้างจริงโดยเฉพาะในประเทศกำลังพัฒนา แต่งานวิจัยช่วงหลังเริ่มชี้ให้เห็นว่าแม้ SMEs จะสร้างงานมากก็จริง แต่มักเป็นงานที่ไม่ยั่งยืนนักเพราะโอกาสที่ SMEs จะล้มเหลวนั้นสูงกว่าธุรกิจขนาดใหญ่

(3) นวัตกรรมใหม่ ๆ มักเกิดใน SMEs มากกว่าธุรกิจขนาดใหญ่ คำกล่าวนี้ก็อาจไม่เป็นจริงเสมอไป ทั้งนี้ต้องขึ้นอยู่กับประเภทธุรกิจและระดับของการพัฒนาประเทศด้วย ประเทศที่ยังอยู่ในช่วงเริ่มต้นของการพัฒนามักจะเป็นผู้ซื้อเทคโนโลยี นวัตกรรมจึงมักจะเกิดขึ้นในบริษัทใหญ่ที่มีเงินทุนสูงมากกว่า

ส่วนคำกล่าวสุดท้ายที่ว่า SMEs เป็นส่วนสำคัญของเศรษฐกิจฐานรากและการสนับสนุน SMEs จะช่วยเรื่องการกระจายรายได้ ก็ยังไม่มีหลักฐานเชิงประจักษ์มากนัก ทั้งนี้ การวิเคราะห์อาจต้องขึ้นกับสมมติฐานด้วยว่า หากรัฐไม่ช่วยสนับสนุน SMEs ฐานราก การกระจายรายได้ของประเทศจะเป็นอย่างไร เพราะถ้ารัฐไม่ช่วย ก็อาจเป็นไปได้ว่า

-

(ก) เจ้าของกิจการและลูกจ้างของ SMEs กลุ่มนี้จะกลายเป็นผู้ไม่มีรายได้

(ข) การที่รัฐเข้าไปช่วยจะทำให้ SMEs ไม่ยอมเรียนรู้ที่จะช่วยเหลือตัวเองและหวังที่จะพึ่งรัฐตลอดไป

หรือ (ค) ลูกจ้างใน SMEs ที่มีปัญหาย้ายไปทำงานกับ SMEs ที่อยู่รอดด้วยตัวเองได้และมีรายได้ที่มั่นคงกว่า

แล้วสำหรับประเทศไทย นโยบายส่งเสริม SMEs ที่ผ่านมาของเราประสบความสำเร็จมากน้อยเพียงใด ตั้งแต่เริ่มมีแผนส่งเสริม SMEs เม็ดเงินที่ลงไปผ่านโครงการต่าง ๆ ของ สสว. นั้นสูงถึงประมาณ 3 – 4.7 พันล้านบาทต่อปี ซึ่งจำนวนนี้ยังไม่รวมงบประมาณจากหน่วยงานเองหรือการสูญเสียรายได้ของรัฐในทางอ้อม คำตอบน่าจะเป็นว่า เราไม่ทราบแน่ชัด เพราะเรายังไม่เคยประเมินผลของนโยบายกันอย่างเป็นระบบ

หลาย ๆ หน่วยงานมักจะรายงานผลงานประจำปีโดยดูว่ามีการจัดสรรงบประมาณเพื่อช่วยเหลือ SMEs จำนวนเท่าไร (ให้มากถือว่าสำเร็จ?) หรือ จำนวนผู้ประกอบการที่เข้าร่วมโครงการหรือได้รับความช่วยเหลือ (คนเข้าโครงการมากถือว่าสำเร็จ?) หรือ ประเมินความพึงพอใจของผู้เข้าร่วม (ได้ 5 เต็ม 5 ถือว่าสำเร็จ?) ตัวชี้วัด (KPI) เหล่านี้เป็นการประเมินผลระยะสั้นมากกว่า และไม่ได้สะท้อนถึงเป้าหมายหลักที่ตั้งไว้ตามแผนส่งเสริมฯ ข้างต้นมากนัก

นอกจากนี้ KPI ต่าง ๆ ของแผนส่งเสริม SMEs มักจะเป็นการอาศัยข้อมูลรายปีในภาพรวม เช่น จำนวนผู้ประกอบการ SMEs สัดส่วน GDP จาก SMEs ซึ่งการใช้ข้อมูลภาพรวมจะทำให้ไม่สามารถแยกผลของมาตรการสนับสนุน SMEs ออกจากปัจจัยภายนอกอื่น ๆ ได้

ดังนั้น การมี KPI ที่สะท้อนเป้าหมายในระยะยาวเพิ่มเติมน่าจะเป็นสิ่งที่มีประโยชน์ อาทิเช่น การวัดจำนวนธุรกิจที่ได้รับความช่วยเหลือและอยู่รอดเกิน 3 ปีหรือมีกำไรสูง การวัดจำนวนงานจาก SMEs ที่มีความยั่งยืน การวัดจำนวน SMEs ที่ประสบความสำเร็จโดยอาศัยการสนับสนุนของรัฐเพียงระยะแรก เป็นต้น

แม้ว่าประเทศไทยยังไม่ได้มีการประเมินผลนโยบายต่าง ๆ อย่างชัดเจนนัก แต่เราก็มีโครงการที่ดีหลาย ๆ โครงการเกิดขึ้นในช่วง 10 ปีที่ผ่านมาที่น่าจะช่วยลดข้อจำกัดและต้นทุนของ SMEs ได้ เช่น การพัฒนาโครงสร้างพื้นฐานสำหรับการชำระเงินก็เป็นการช่วยลดต้นทุนของธุรกรรมขนาดเล็กการอนุญาตให้ธนาคารพาณิชย์มีบริการสินเชื่อรูปแบบใหม่ ๆ ก็ช่วยให้ SMEs เข้าถึงแหล่งเงินทุนมากขึ้น รวมถึงการที่ สสว. เริ่มมีแผนที่จะจัดทำข้อมูล SMEs ทั้งหมดอย่างเป็นระบบก็จะเป็นประโยชน์อย่างมากในอนาคต ทั้งสำหรับการจัดประเภท SMEs การเข้าใจปัญหา และการประเมินผล

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง