นายสมชาย เลิศลาภวศิน ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาส 1 ปี 2562 ว่า สินเชื่อของระบบธนาคารพาณิชย์ขยายตัวชะลอลงจากการชำระคืนหนี้ของธุรกิจขนาดใหญ่ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวดีต่อเนื่องในทุกพอร์ต คุณภาพสินเชื่อทรงตัวส่วนหนึ่งเป็นผลจากการบริหารคุณภาพพอร์ตสินเชื่อของธนาคารพาณิชย์ ด้านกำไรสุทธิเพิ่มขึ้นจากรายได้ดอกเบี้ยที่เพิ่มขึ้นและรายได้ที่เป็นรายการพิเศษ รวมทั้งค่าใช้จ่ายการกันสำรองที่ลดลง ทั้งนี้ ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพโดยมีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้ โดยมีรายละเอียดดังนี้

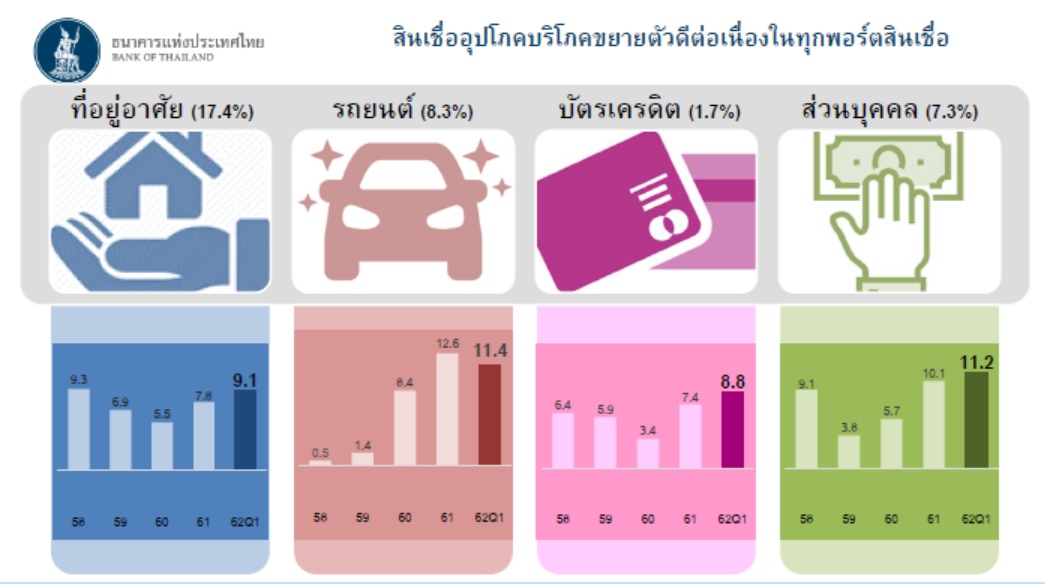

สินเชื่อระบบธนาคารพาณิชย์ขยายตัวชะลอลงจาก 6.0% ในไตรมาสก่อน มาอยู่ที่ 5.6% โดยเป็นการชะลอตัวตามสินเชื่อธุรกิจจากการชำระคืนหนี้ของลูกหนี้บางรายในภาคอุตสาหกรรมและบริการ ที่หันไประดมทุนผ่านตลาดตราสารหนี้มากขึ้น อย่างไรก็ดี สินเชื่ออุปโภคบริโภคยังขยายตัวดีในทุกพอร์ต สอดคล้องกับการบริโภคที่ขยายตัวดี และเป็นผลจากการแข่งขันที่สูงขึ้นในตลาดสินเชื่อรายย่อย รวมทั้งมีการเร่งปล่อยสินเชื่อเพื่อที่อยู่อาศัยก่อนมาตรการ Loan To Value (LTV) มีผลบังคับใช้

สินเชื่อธุรกิจ ซึ่งมีสัดส่วน 65.3% ของสินเชื่อรวม ขยายตัว 3.4% โดยสินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) ขยายเพิ่มขึ้นเล็กน้อยจาก 4.1% ในไตรมาสก่อน มาอยู่ที่ 4.4% ซึ่งเป็น การขยายให้สินเชื่อในธุรกิจสาธารณูปโภค อสังหาริมทรัพย์ และก่อสร้าง ขณะที่มีการทยอยชาระคืนหนี้ของลูกหนี้ในธุรกิจบริการ สินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) ขยายตัวชะลอลงจาก 4.5% ในไตรมาสก่อน มาอยู่ร1.5% จากการชำระคืนหนี้ของลูกหนี้ที่ใช้วงเงินสินเชื่อสูงบางรายในภาคอุตสาหกรรมการผลิตเครื่องดื่ม อย่างไรก็ดี สินเชื่อยังขยายตัวดีในธุรกิจสาธารณูปโภคหมวดการผลิตไฟฟ้า อสังหาริมทรัพย์ และก่อสร้าง ส่วนใหญ่จาก SME ที่มีขนาดค่อนข้างใหญ่

สินเชื่ออุปโภคบริโภคที่มีสัดส่วน 34.7% ของสินเชื่อรวม ขยายตัวสูงต่อเนื่องที่ 10.1% โดยเป็นการขยายตัวสูงในทุกพอร์ต โดยหลักจาก หนึ่ง สินเชื่อเพื่อที่อยู่อาศัยที่ยังคงขยายตัวสูงขึ้นจากการเร่งปล่อยสินเชื่อต่อเนื่องมาจากไตรมาสที่แล้ว ก่อนมาตรการ LTV มีผลบังคับใช้ในเดือนเมษายน 2562 สอง สินเชื่อรถยนต์ที่เพิ่มขึ้นสอดคล้องกับยอดขายรถยนต์ และ สามสินเชื่อส่วนบุคคลทุกประเภท ทั้งที่มีหลักประกัน อาทิ สินเชื่อบ้านแลกเงินและสินเชื่อรถแลกเงิน และสินเชื่อที่ไม่มีหลักประกัน

ณ วันที่ 31 มีนาคม 2562 ยอดคงค้างสินเชื่อรวมทั้งระบบมีจำนวน 13.22 ล้านล้านบาท สินเชื่อธุรกิจมีจำนวน 8.63 ล้านล้านบาท สินเชื่อบ้านมีจำนวน 2.29 ล้านล้านบาท สินเชื่อรถยนต์ 1.09 ล้านล้านบาท สินเชื่อบัตรเครดิตมีจำนวน 227.6 พันล้านบาท และสินเชื่อส่วนบุคคลมีจำนวน 967.3 พันล้านบาท

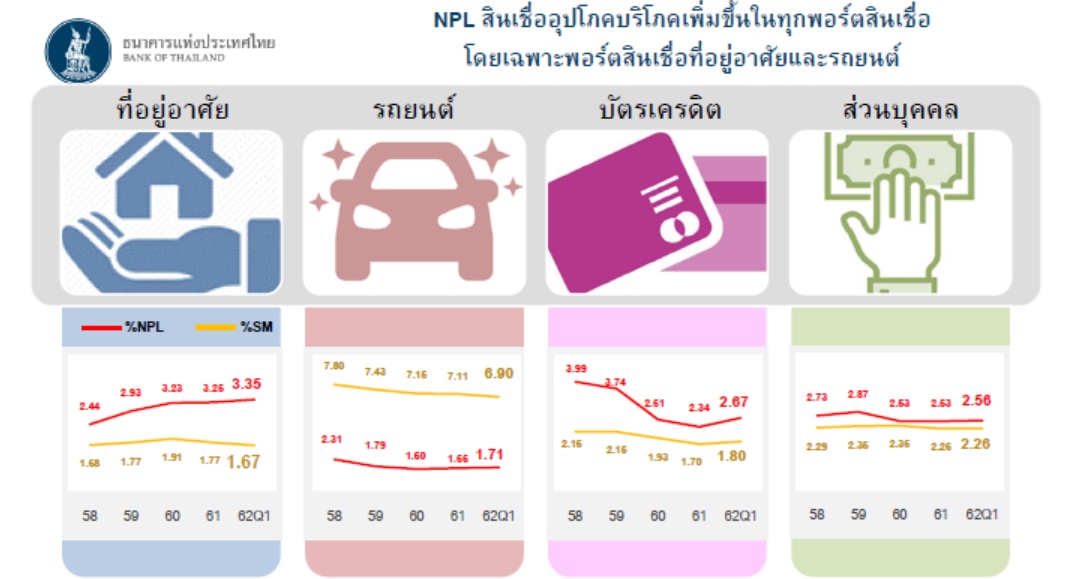

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ต่อสินเชื่อรวมอยู่ที่ 2.94% ทรงตัวต่อเนื่องจากไตรมาสก่อน โดยยอดคงค้าง NPL อยู่ที่ 454 พันล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 10 พันล้านบาท ซึ่งเป็นการเพิ่มขึ้นในอัตราที่ชะลอลงต่อเนื่อง ส่วนหนึ่งเป็นผลจากการปรับโครงสร้างหนี้ การตัดหนี้สูญ และขายหนี้ที่ยังอยู่ในระดับสูง สาหรับสัดส่วนสินเชื่อที่กล่าวถึงเป็นพิเศษ (Special Mention: SM) เพิ่มขึ้นจาก 2.42% ในไตรมาสก่อน มาอยู่ที่2.56% จากสินเชื่อธุรกิจ SME เป็นสาคัญ ทั้งนี้ ระบบธนาคารพาณิชย์มีเงินสารองอยู่ในระดับสูงที่ 685 พันล้านบาท โดยเพิ่มขึ้นจากไตรมาสก่อน 15.8 พันล้านบาท ส่งผลให้สัดส่วนเงินสารองที่มีต่อเงินสารอง พึงกันเพิ่มขึ้นมาอยู่ที่ 195.0%

ในไตรมาส 1 ปี 2562 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 57.1 พันล้านบาท ขยายตัว 13.7% จากช่วงเดียวกันปีก่อน เป็นผลจากรายได้ดอกเบี้ยที่เพิ่มขึ้นจากการเติบโตของสินเชื่อ และรายได้ที่เป็นรายการพิเศษ รวมทั้งค่าใช้จ่ายกันสำรองที่ลดลง แม้ว่ารายได้ค่าธรรมเนียมจะหดตัวต่อเนื่อง และค่าใช้จ่ายพนักงานจะสูงขึ้นจากการตั้งสำรองผลประโยชน์พนักงานตามกฎหมายแรงงานใหม่ ทำให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset : ROA) เพิ่มขึ้นจาก 1.05% ในไตรมาสก่อน มาอยู่ที่1.20% ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin : NIM) ทรงตัวที่ 2.82%

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,567 พันล้านบาท ลดลงจากไตรมาสก่อน 2 พันล้านบาท โดยเป็นผลจากการจ่ายเงินปันผลจากกำไรสะสมของธนาคารพาณิชย์บางแห่ง ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1 : CET1 ratio) ลดลงเล็กน้อยมาอยู่ที่ 18.2% และ 15.7% ตามลำดับ