นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาส 3 ปี 2562 ว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีระดับเงินกองทุนและเงินสำรองเพิ่มขึ้น สามารถรองรับความท้าทายจากความไม่แน่นอนของภาวะเศรษฐกิจได้ สำหรับผลประกอบการของระบบธนาคารพาณิชย์ปรับดีขึ้น โดยมีรายละเอียดดังนี้

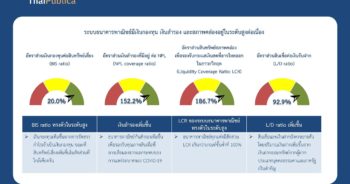

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,738 พันล้านบาท เพิ่มขึ้นจากการจัดสรรกำไรเข้าเป็นเงินกองทุนและการออกตราสารหนี้ด้อยสิทธิของธนาคารพาณิชย์ไทยบางแห่ง ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) เพิ่มขึ้นมาอยู่ที่ 19.2% และมีเงินสำรองเพิ่มขึ้นจากไตรมาสก่อน 9.9 พันล้านบาท มาอยู่ที่ 690.5 พันล้านบาท ส่งผลให้อัตราส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นมาอยู่ที่ 196.3% เพื่อรองรับความไม่แน่นอนของเศรษฐกิจ ด้านอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ในระดับสูงที่ 185.0%

การชะลอตัวอย่างต่อเนื่องของเศรษฐกิจส่งผลกระทบต่อการเติบโตของสินเชื่อและคุณภาพสินเชื่อของระบบธนาคารพาณิชย์ โดยเฉพาะลูกหนี้ธุรกิจ SME ขนาดกลางและขนาดเล็ก ส่งผลให้การเติบโตของสินเชื่อระบบธนาคารพาณิชย์ลดลงต่อเนื่องจาก 4.2% ในไตรมาสก่อน มาอยู่ที่ 3.8% โดยมีรายละเอียดดังนี้

สินเชื่อธุรกิจ ซึ่งมีสัดส่วน 64.7% ของสินเชื่อรวม ขยายตัว 1.3% โดยสินเชื่อธุรกิจขนาดใหญ่(ไม่รวมธุรกิจการเงิน) ขยายตัวเพิ่มขึ้นเล็กน้อยจาก 2.2% ในไตรมาสก่อน มาอยู่ที่ 2.6% แม้ว่าลูกหนี้ธุรกิจขนาดใหญ่บางรายนำเงินจากการออกหุ้นกู้มาทยอยชำระหนี้ สินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) หดตัว 1.0% จากที่ขยายตัว 0.1% ในไตรมาสก่อน โดยสินเชื่อลดลงในธุรกิจ SME ทั้งขนาดกลางและขนาดเล็ก

สินเชื่ออุปโภคบริโภค มีสัดส่วน 35.3% ของสินเชื่อรวม ยังคงเติบโตในระดับสูง แม้อัตราการเติบโต จะลดลงจาก 9.2% ในไตรมาสก่อน มาอยู่ที่ 8.7% โดยหลักเป็นผลจากสินเชื่อที่อยู่อาศัยที่เติบโตลดลงต่อเนื่องเป็นไตรมาสที่ 2 หลังมีการเร่งปล่อยสินเชื่อในช่วงก่อนมาตรการ LTV มีผลบังคับใช้ และสินเชื่อรถยนต์ที่เติบโตลดลงตามยอดขายรถยนต์ที่ชะลอตัวลง ทั้งนี้ สินเชื่อสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตขยายตัวสูงขึ้นต่อเนื่อง

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ในภาพรวมมีสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ต่อสินเชื่อรวมเพิ่มขึ้นจาก 2.95% เป็น 3.01% โดยยอดคงค้าง NPL มีจำนวน 469.5 พันล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 19 พันล้านบาท จากลูกหนี้รายใหญ่ในภาคอสังหาริมทรัพย์ และสินเชื่อ SME เป็นสำคัญ ในขณะที่ยอดคงค้าง NPL ของสินเชื่อที่อยู่อาศัยและรถยนต์ยังเพิ่มขึ้น

ทั้งนี้ สัดส่วนสินเชื่อที่กล่าวถึงเป็นพิเศษ (Special Mention: SM) ลดลงจาก 2.74% ในไตรมาสก่อน มาอยู่ที่ 2.59% เนื่องจากลูกหนี้รายใหญ่บางรายถูกเปลี่ยนการจัดชั้นเป็น NPL

ในไตรมาส 3 ปี 2562 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 96.5 พันล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อน จากรายได้พิเศษจากการขายเงินลงทุนของธนาคารพาณิชย์ขนาดใหญ่แห่งหนึ่งเป็นสำคัญ ส่งผลให้ภาพรวมกำไรสุทธิในช่วง 9 เดือนแรกของปี 2562 อยู่ที่ 214.4 พันล้านบาท หากตัดรายการพิเศษ กำไรสุทธิในไตรมาสนี้ยังคงเพิ่มขึ้นจากระยะเดียวกันปีก่อน จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิตามการเติบโตของสินเชื่อรายย่อย รายได้จากเงินปันผล และรายได้ค่าธรรมเนียมจากค่านายหน้าค้าหลักทรัพย์และขายประกัน ขณะที่ค่าใช้จ่ายสำรองเพิ่มขึ้น เพื่อรองรับสินเชื่อด้อยคุณภาพและความไม่แน่นอนของเศรษฐกิจ โดยอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset: ROA) เพิ่มขึ้นจาก 1.26% ในไตรมาสก่อน มาอยู่ที่ 1.98% ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin : NIM) ทรงตัวที่ 2.74%

ข่าวหรือบทความที่เกี่ยวข้อง