เมื่อวันที่ 30 ตุลาคม 2561 มีการนำเสนอผลงานวิชาการเรื่อง นวัตกรรมการออมเพื่อวัยเกษียณ “Saving Through Spending (STS)” ออมง่ายๆ ผ่านการใช้จ่าย โดยผู้เข้าศึกษาหลักสูตรผู้บริหารระดับสูง ของสถาบันวิทยาการตลาดทุน (ว.ต.ท.) รุ่นที่ 26 ประกอบด้วย ดร.สุทธาภา อมรวิวัฒน์ ประธานเจ้าหน้าที่บริษัท บริษัทเอสซีบี อบาคัส จำกัด ซึ่งรับตำแหน่งประธานฝ่ายวิชาการ ว.ต.ท. รุ่นที่ 26 และผู้แทนฝ่ายวิชาการ คือ นายชัยวัฒน์ โควาวิสารัช ประธานเจ้าหน้าที่บริการและกรรมการผู้จัดการใหญ่ บมจ. บางจากคอร์ปอเรชั่น ดร. พิมพ์เพ็ญ ลัดพลี รองผู้อํานวยการสํานักงานบริหารหนี้สาธารณะ กระทรวงการคลัง และดร.กิติพงค์ พร้อมวงศ์ เลขาธิการ สำนักงานคณะกรรมการนโยบายวิทยาศาสตร์ เทคโนโลยีและนวัตกรรมแห่งชาติ

ผลงานวิชาการมีที่มาจากการออม ซึ่งเป็นปัญหาความมั่นคงทางสังคมไทย ปัญหาด้านรายได้ไม่พอกับค่าใช้จ่าย และปัญหาด้านสถานการณ์ผู้สูงอายุในไทย

โครงสร้างประชากรของไทยที่เปลี่ยนแปลงไป โดยเฉพาะสังคมสูงวัย เป็นความท้าทายที่สำคัญของประเทศไทย ที่จะก้าวสู่สังคมสูงวัยอย่างสมบูรณ์ในปี 2564 โดยจะมีผู้สูงอายุหรือประชากรที่มีอายุ 60 ปีขึ้นไป 20% ของประชากรทั้งหมด หรือมีจำนวนราว 13 ล้านคน และเป็นผู้สูงอายุที่มีอายุยืนขึ้นจากเดิม โดยอายุเฉลี่ยปัจจุบันของคนทั่วไปอยู่ที่ 80-90 ปี

การที่มีอายุยืนขึ้นมีนัยต่อค่ารักษาพยาบาลและอัตราการพึ่งพิง เนื่องจากเมื่อเกษียนในวัย 60 ปี หยุดทำงาน แต่ยังมีชีวิตอยู่ต่ออีก 20-30 ปี หากไม่มีเงินเก็บเพียงพอก็จะพึ่งพิงลูกหลานและครอบครัวมากขึ้น

โดยมีการประเมินว่าปี 2020 อัตราการพึ่งพิงของกลุ่มเด็กอายุ 0-14 ปีและผู้สูงอายุต่อประชากรวัยแรงงานถึง 55% หรือคนวัยแรงงาน 100 คนต้องดูแลเด็กและผู้ส่งอายุ 55 คน และจะปรับตัวสูงขึ้นเป็น 99 คนในอีก 30 ปีข้างหน้า และเพิ่มอีกเป็น 118 คนในปี 2080

ทั้งหมดนี้คือการเปลี่ยนแปลงเชิงโครงสร้างประชากรที่ไทยเลี่ยงไม่ได้ คำถามก็คือ คนรุ่นลูกหลานหรือ Gen Y และ Gen Z รับรู้สถานการณ์ที่จะต้องเผชิญหรือไม่ และเตรียมตัวมีความพร้อมหรือไม่

ที่สำคัญ แม้คนสูงวัยกลุ่มหนึ่งต้องการที่จะออมเพื่อเก็บเงินไว้ใช้หลังเกษียณ แต่ไม่สามารถทำได้ เนื่องจากไม่มีรายได้เพียงพอที่จะออม มีรายได้น้อยกว่ารายจ่าย หรือแม้บางส่วนออมได้ ก็ไม่เพียงพอที่จะใช้ชีวิตหลังเกษียณ ส่งผลให้สังคมไทยเป็นสังคมที่มีคนจนที่สูงวัยเพิ่มมากขึ้น

รัฐบาลมีการจัดตั้งกองทุนการออมแห่งชาติ แต่ก็ยังมีสมาชิกเพียง 6 แสนคนเท่านั้น และในจำนวนนี้มีสมาชิกบางกลุ่มไม่ได้ออมต่อเนื่อง

ความไม่สมดุลระหว่างจำนวนประชากรสูงวัยและประชากรวัยแรงงาน ประกอบกับเงินออมที่ไม่เพียงพอ เป็นสัญญาณชี้ให้เห็นว่ารัฐกำลังจะเผชิญกับภาระงบประมาณด้านสวัสดิการสังคมสำหรับผู้สูงอายุจำนวนมหาศาล โครงการวิจัย การประมาณการงบประมาณสำหรับผู้สูงอายุ และแหล่งที่มาของเงินปี 2555 ประมาณการรายจ่ายของสวัสดิการผู้สูงอายุภาครัฐภายใต้ระบบปัจจุบันปี 2564 ว่าจะสูงถึง 464,900 ล้านบาท ขณะที่ประชากรวัยแรงงานซึ่งมีอายุ 15 ปีขึ้นไปมีจำนวน 38.3 ล้านคนมีเพียง 44% ของแรงงานทั้งหมดเท่านั้นที่มีหลักประกันรายได้ทั้งภาคบังคับและภาคสมัครใจ ซึ่งเงินออมเฉลี่ยต่อคนก็อาจจะไม่เพียงพอกับเงินขั้นต่ำที่พึงมีสำหรับใช้ในวัยเกษียณ

นอกจากนี้ การออมทั้งภาคบังคับและภาคสมัครใจเป็นการออมที่มาจากรายได้ ซึ่งสำหรับผู้มีงานประจำไม่น่ากังวลนักเพราะแม้เงินออมไม่เพียงพอแต่ก็พอมีบ้าง แต่กลุ่มผู้ที่ไม่มีงานประจำและเป็นคนที่มีรายได้น้อย โดยเฉพาะคนในกลุ่ม 40% แรกของประเทศที่จัดอยู่ในกลุ่มคนจนมีรายได้ต่ำ เพราะไม่มีรายได้เพียงพอที่จะออม

การสร้างระบบ social safety net ที่แข็งแรงเพื่อรองรับสังคมสูงวัยให้ดีขึ้นในประเทศไทย จึงเป็นประเด็นที่มีความสำคัญ

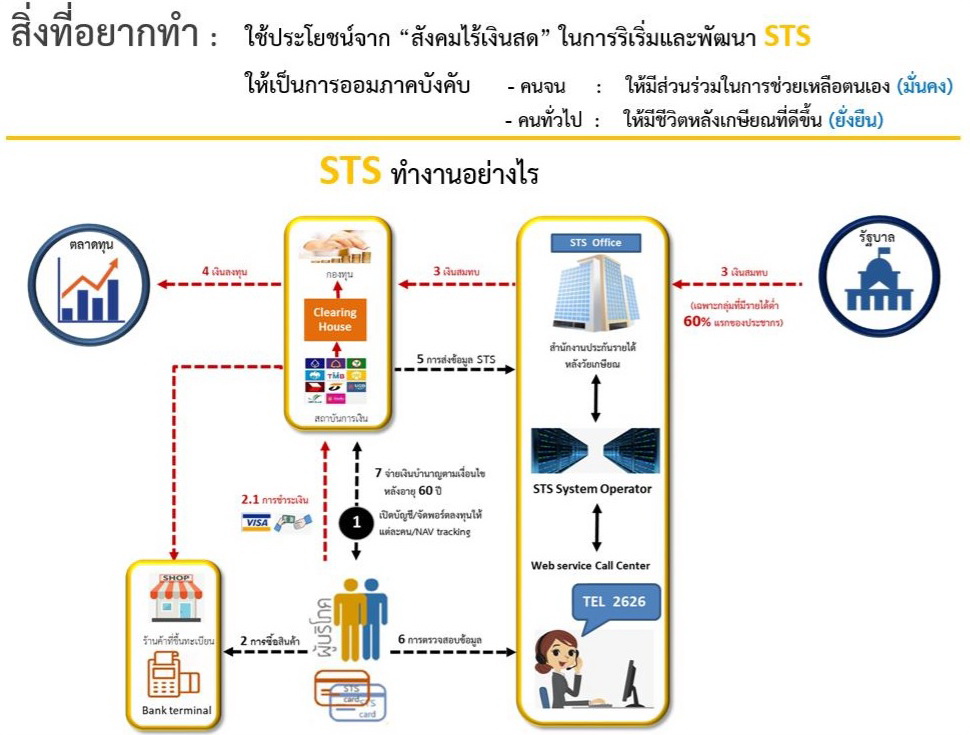

หลักการออมของระบบ STS คือ ทุกครั้งที่มีการใช้จ่ายด้วยวิธีการใดก็ได้ ที่เป็นช่องทางอิเล็กทรอนิกส์ และไม่ใช่เงินสด เช่น พร้อมเพย์ (PromptPay) หรือ wallet อื่น หรือบัตรเครดิต ก็นำเงินในอัตราที่กำหนด ซึ่งเป็นร้อยละของการใช้จ่ายใส่เข้าในบัญชีเงินออม และจะไม่สามารถเบิกมาใช้ก่อนได้ จะเบิกได้เมื่ออายุครบ 60 ปี

เมื่อเกิดธุรกรรมการซื้อหรือการบริโภคขึ้น ผู้บริโภคจะชำระเงินแก่ผู้ขายด้วยการไม่ใช้เงินสดในรูปแบบต่างๆ ที่สถาบันการเงินให้บริการ และจะมีการหักเงินออมตามอัตราที่กำหนดของมูลค่าที่บริโภคไปพร้อมกับเงินค่าสินค้านั้นๆ ทุกครั้ง

“ทุกครั้งที่มีการใช้จ่ายซื้อสินค้าก็จะหักเงินออกมาเป็น X% ของการใช้จ่ายนั้นแล้วนำไปใส่ในบัญชีเงินออมที่มีกับสถาบันการเงิน ที่จะทำหน้าที่บริหารการลงทุนให้”

เงินที่จะหักจากการใช้จ่ายนี้มีลักษณะการทำงานคล้ายกับการเก็บภาษีมูลค่าเพิ่ม (VAT) ที่จะบวกเข้าไปในราคาสินค้า เช่น ราคาสินค้า 100 บาท จะบวกภาษี VAT ไปอีก 7% ผู้ซื้อจะต้องจ่ายเงิน 107 บาท ส่วนหักเงินจากการใช้จ่ายก็เช่นเดียวกัน โดยจากเดิม ราคาสินค้า 100 บาท บวก VAT 7% แล้วจะต้องบวกเพิ่มอีก X% ของราคาสินค้าเป็น 100+7+X แล้วนำเงิน X บาทนี้เข้าบัญชีการออม

ผลงานวิชาการ ว.ต.ท. รุ่นที่ 26 มีการศึกษากรณีตัวอย่างการออมผ่านการใช้จ่ายด้วยการหักค่าใช้จ่ายไว้ที่ 1% ดังนั้นเมื่อซื้อสินค้า 100 บาทเดิมที่จะต้องเสีย VAT 7 บาทแล้วจะต้องใช้เงินเพิ่มอีก 1 บาทรวมเป็นค่าใช้จ่าย 108 บาท โดยที่ 100 บาทจ่ายเป็นค่าสินค้า 7 บาทสำหรับภาษี VAT ส่วนอีก 1 บาทเข้าบัญชีเงินออม

ธุรกรรมนี้จะมีการบริหารจัดการด้วย clearing house สำนักหักบัญชีที่จะนำส่งค่าชำระสินค้าและบริการของผู้บริโภคให้แก่ผู้ขายตามมูลค่าของสินค้าและบริการนั้นๆ และจะทำการส่งเงินออมตามอัตราที่กำหนดของมูลค่าที่บริโภคไปยังกองทุน STS

การออมด้วยระบบ STS เป็นการใช้ประโยชน์จากสังคมไร้เงินสด และเป็นการออมภาคบังคับที่คนจนได้มีส่วนร่วมในการช่วยเหลือตนเองให้มั่นคง ขณะที่คนทั่วไปมีชีวิตหลังเกษียณดีขึ้น

การศึกษานี้มีพื้นฐานจากการจัดกลุ่มประชากรตามรายได้ของไทยแบ่งออกได้ 5 กลุ่มตามระดับรายได้จากน้อยไปหามาก คือ กลุ่ม 20% แรกจนที่สุด กลุ่ม 20% ที่ 2 กลุ่ม 20% ที่ 3 กลุ่ม 20% ที่ 4 และกลุ่ม 20% ที่ 5 ซึ่งรวยสุด พบว่าประชาชนใน 2 กลุ่มแรกน่ากังวล เนื่องจากมีรายได้ต่ำ

การศึกษาพบว่าการหักเงิน 1% เข้าบัญชีเงินออมเป็นระยะเวลา 60 ปี แล้วนำเงินไปลงทุนในหุ้น 50% ลงทุนในตราสารหนี้ 50% คนจนใน 2 กลุ่มแรกจะมีเงินออมคนละ 8,400 บาทต่อเดือนไว้ใช้หลังเกษียน ซึ่งเป็นการประมาณการจากเงินต้นที่เก็บเข้าบัญชีประชาชนจากค่าใช้จ่ายเพื่อการอุปโภคบริโภค โดยมีสมมติฐานให้ค่าใช้จ่ายของประชาชนที่อยู่ในระบบ STS ซึ่งอยู่บนฐานสังคมไร้เงินสด มีการใช้จ่ายผ่านระบบ cashless payment ถึง 70% ของค่าใช้จ่ายทั้งหมด

แม้จะมีจำนวนเงินออม 8,400 บาท แต่การศึกษาพบว่าอัตราการหักเงิน 1% ของค่าใช้จ่ายที่ผ่าน STS นี้ยังได้เงินต้นที่ต่ำ ในอนาคตอาจจะเพิ่มอัตราการออมเป็น 2% หรือรัฐบาลอาจจะพิจารณาจ่ายสมทบอีก 1% โดยตรงเข้าบัญชีของกลุ่มที่มีรายได้ต่ำเพื่อลดความเหลื่อมล้ำทางรายได้ และเพิ่มอัตราเงินบำนาญให้เพียงพอต่อการเกษียณ โดยการศึกษาพบว่าหากรัฐบาลจ่ายสมทบ 1% เงินต้นของกลุ่มรายได้ต่ำนี้จะเพิ่มเป็น 16,800 บาท

ด้านการเข้าถึงสังคมไร้เงินสดหรือ cashless payment พบว่ากลุ่มที่ 2-5 มากกว่า 50% เข้าถึง cashless payment ได้ทันทีที่เริ่มดำเนินการและจะเพิ่มเป็น 66% ในอีก 10 ปีข้างหน้า ประชาชนใน 4 กลุ่มนี้จึงไม่น่าห่วง ส่วนประชาชนในกลุ่มที่ 4-5 เป็นกลุ่มที่มีรายได้ปานกลางค่อนข้างสูง มีรายได้สูง กำลังซื้อสูง การเก็บเงินเข้า STS จึงไม่มีประเด็นที่น่าห่วง ยกเว้นผู้ที่มีอายุ 45 ปีขึ้นไปที่มีระยะเวลาการออมสั้น เงินออมอาจจะไม่เพียงพอต่อการใช้ชีวิตหลังเกษียณ

สำหรับการลงทุน จะเป็นการลงทุนผ่านกองทุนที่สามารถนำเงินไปลงทุนในตลาดทุนในรูปแบบต่างๆ ตามที่ผู้ออมแต่ละรายซึ่งต้องเปิดบัญชีการออมกับสถาบันการเงินก่อนได้เลือกพอร์ตหรือรูปแบบการลงทุนไว้แล้ว ผลตอบแทนที่ได้จากการลงทุนจะเป็นเงินออมสะสมของผู้ออมแต่ละราย

เพื่อให้ตรวจสอบได้ clearing house ต้องนำส่งข้อมูลการทำธุรกรรมที่เกิดการออมไปยังหน่วยปฏิบัติการระบบ STS system operator ของสำนักประกันรายได้หลังวัยเกษียณ และผู้ออมสามารถตรวจสอบสถานะเงินสะสมได้แบบ real-time เพื่อให้รู้ระดับเงินออม ผลตอบแทนการลงทุน และตรวจสอบความถูกต้องของระบบได้ เมื่อครบเงื่อนไขอายุ ผู้ออมจะได้รับบำนาญตามเงื่อนไขที่กำหนดได้

สำหรับการบริหารเงินออมก้อนนี้ ปัจจุบันมีกองทุนจำนวนมากที่บริหารกองทุนรวมอยู่แล้ว และบางส่วนบริหารกองทุนสำรองเลี้ยงชีพ ประกอบกับระบบเทคโนโลยีก็ช่วยในการบริหารจัดการกับเงินออมได้มาก

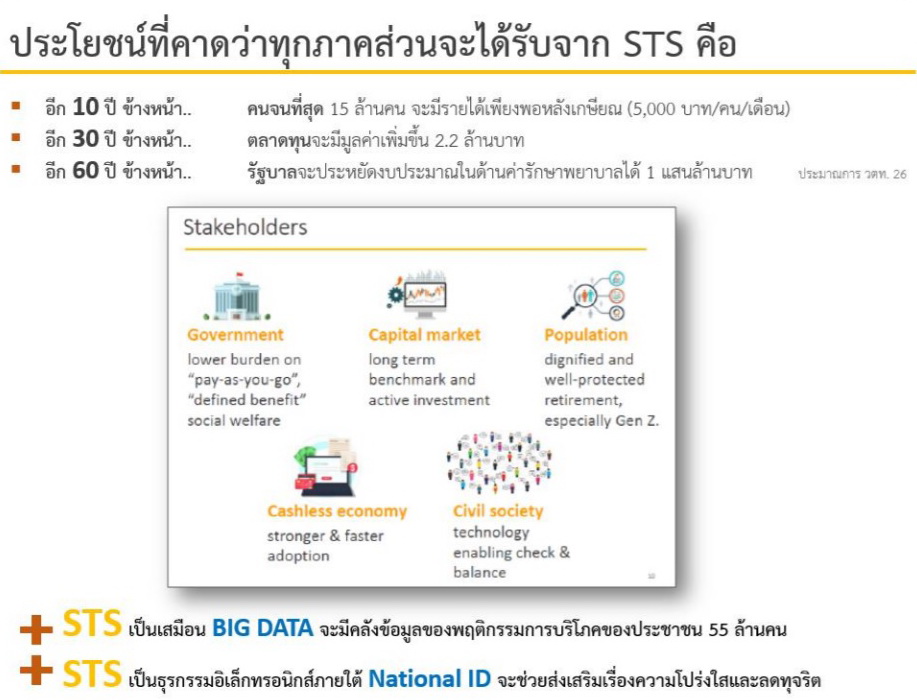

ประโยชน์ที่คาดว่าจะได้จาก STS คืออีก 10 ปีข้างหน้า คนจนที่สุด 15 ล้านคนจะมีรายได้เพียงพอหลังเกษียณ หรือ 5,000 บาทต่อคนต่อเดือน อีก 30 ปีข้างหน้าตลาดทุนจะมีมูลค่าเพิ่มขึ้น 2.2 ล้านบาท และอีก 60 ปีข้างหน้า รัฐบาลจะประหยัดงบประมาณด้านค่ารักษาพยาบาลได้ 1 แสนล้านบาท

ปัจจุบันรัฐบาลได้ให้สวัสดิการคนจนที่ลงทะเบียนอยู่แล้วจำนวนราว 10 ล้านคน หากมีการทำบัตรสวัสดิการแห่งรัฐให้ทุกคน ซึ่งจะดึงให้คนกลุ่มนี้มีการใช้จ่ายที่ไม่ใช่เงินสด ก็จะเป็นฐานให้เริ่มต้นการออมผ่านระบบ STS ได้

การออมผ่านการใช้จ่าย ซึ่งเป็นการออมภาคบังคับที่คนไทยสามารถเข้ามามีส่วนร่วมได้ โดยอาศัยกลไกการใช้จ่ายเพื่อการบริโภค และเป็นทางเลือกหนึ่งที่มีประสิทธิภาพของรัฐบาล ในการทำหน้าที่จัดหาสวัสดิการให้ประชาชนได้อย่างยั่งยืน โดยไม่เป็นภาระของคนกลุ่มใดกลุ่มหนึ่งหรือเป็นภาระทางการคลังมากเกินไป

สิ่งสำคัญคือต้องการให้มีวินัยในการออมด้วย อย่างไรก็ตาม ต้องมีการศึกษารายละเอียดในการกำหนดประเภทค่าใช้จ่ายที่สามารถหักเงินมาออมได้

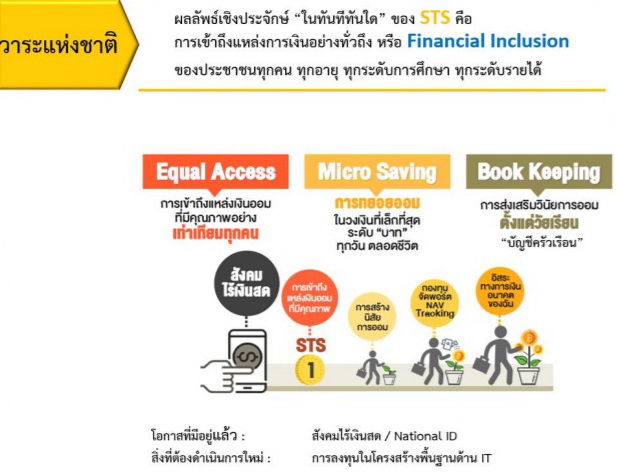

ปัจจัยที่จะทำให้การออมผ่านการใช้จ่ายประสบความสำเร็จ คือ การผลักดัน cashless society สังคมไร้เงินสด ซึ่งรัฐบาลมีทั้งโครงการ National E-Payment และการผลักดัน National ID อยู่แล้ว ซึ่งเป็นโครงสร้างพื้นฐานทางการเงินที่เอื้อให้ข้อเสนอ STS สามารถเกิดขึ้นได้อย่างรูปธรรม

รัฐบาลจำเป็นที่จะต้องมีนโยบายหรือแนวทางส่งเสริมการใช้ระบบ STS ในกลุ่มเป้าหมาย โดย หนึ่ง สร้างแรงจูงใจให้ผู้ขายสินค้าหรือบริการเข้าร่วมระบบ STS โดยเฉพาะผู้ขายรายย่อยในตลาดท้องถิ่นหรือตลาดชุมชน โดยให้ผู้ซื้อสามารถชำระเงินผ่านระบบ ที่จะเป็นเครื่องมือของ STS ซึ่งอาจจะเป็นการร่วมกับสถาบันการเงินในการวางระบบแบบไม่มีค่าใช้จ่ายให้ผู้ขายรายย่อย

สอง สร้างแรงจูงใจให้ผู้ซื้อเข้าร่วมระบบ STS โดยเฉพาะกลุ่มเป้าหมาย ให้ชำระเงินผ่านระบบที่จะเป็นเครื่องมือของ STS เช่น การสมทบเงินออมให้กลุ่มเป้าหมายในระยะเริ่มต้น เพื่อชักจูงให้เข้าระบบ รวมไปถึงการให้ผู้ออมตรวจสอบเงินออมจากระบบ STS ผ่านแอปพลิเคชันหรือระบบออนไลน์ได้ตลอดเวลา และจ่ายผลตอบแทนแก่ผู้ออมในรูปแบบการปันผล จากผลประโยชน์ที่รัฐนำเงินออมไปลงทุน การจ่ายคืนเงินออมแก่ผู้ออมผ่านระบบ STS เป็นระยะๆ เพื่อให้ผู้ออมเห็นประโยชน์ต่อการออมในระยะสั้น ตลอดจนการจ่ายคืนเงินออมเมื่อครบอายุการจัดเก็บควรคืนเงินบำนาญและสามารถตกทอดถึงผู้รับมรดกได้

สาม การสร้างความเชื่อมั่นในระบบ STS รัฐบาลต้องมีกลไกกำกับดูแลที่ช่วยให้การดำเนินการมีความโปร่งใส การจัดการมีประสิทธิภาพ มีระบบข้อมูลที่เสถียร มีระบบป้องกันที่ดีทั้งความเป็นส่วนตัวในด้านข้อมูลและความเสี่ยงเกี่ยวกับความปลอดภัยของทรัพย์สินในบัญชี ซึ่งผู้บริโภคผู้เป็นเจ้าของบัญชีต้องสามารถเข้าถึงข้อมูลของตัวเองได้ง่าย และตรวจสอบยอดเงิน การเปลี่ยนแปลงของเงินในบัญชี และรายการออม รวมทั้งผลประโยขน์จากการลงทุนได้ทันที

ที่สำคัญ ประชาชนต้องมีความเชื่อมั่นว่ามีความปลอดภัยในทรัพย์สินและได้รับผลตอบแทนหลังเกษียณ เช่น มีการจัดตั้งสำนักประกันรายได้หลังเกษียณมากำกับดูแล ซึ่งรัฐบาลมีความพร้อมและประสบการณ์ในการบริหารกองทุนลักษณะเดียวกันมาแล้ว เช่น สำนักงานประกันสังคม หรือกองทุนบำเหน็จบำนาญข้าราชการ

STS ยังทำให้ประชาชนทุกคนเกิดการออมแบบอัตโนมัติผ่านช่องการลงทุนที่มีประสิทธิภาพ เหมาะสมกับระบบความเสี่ยงและผลตอบแทนที่คาดหวัง อันจะนำไปสู่การสร้างวินัยการออมและความมั่นคงทางการเงินในวัยเกษียณให้กับประชาชนไทย

STS จะทำให้เกิดการรวบรวมข้อมูลปริมาณมากทางเศรษฐศาสตร์ ซึ่งจะเป็นประโยชน์ต่อภาครัฐในการนำมาใช้เพื่อการกำหนดนโยบาย แผนกลยุทธ์ แผนงบประมาณ ขณะที่เอกชนสามารถนำข้อมูลมาใช้ในการพัฒนากลยุทธ์ทางธุรกิจสร้างธุรกิจต่อเนื่อง หรือ startup ได้ แต่ข้อมูลในระบบ STS เป็นข้อมูลส่วนบุคคลต้องคำนึงถึงความปลอดภัยของข้อมูลไม่ให้เป็นการละเมิดสิทธิส่วนบุคคล ดังนั้นต้องมีระบบการจัดการข้อมูล big data อย่างมีประสิทธิภาพ โปร่งใส และมีการวิเคราะห์ข้อมูลที่เป็น open data เพื่อนำไปใช้ประโยชน์ทั้งในภาครัฐและเอกชน

“ออมผ่านการใช้จ่าย” Saving Through Spending (STS)

งานวิจัยวิทยาการตลาดทุน “ออมผ่านการใช้จ่าย” หักเงินเข้าบัญชีออมทุกครั้งที่ใช้จ่าย ลดปัญหาแก่และจนนวัตกรรมการออมเพื่อวัยเกษียณ “Saving Through Spending(STS)”ออมง่ายๆผ่านการใช้จ่าย ลดปัญหาความมั่นคงทางสังคมไทย ปัญหาด้านรายได้ไม่พอกับค่าใช้จ่าย และปัญหาด้านสถานการณ์ผู้สูงอายุในไทย ในช่วงโครงสร้างประชากรของไทยที่เปลี่ยนแปลงไป โดยเฉพาะสังคมสูงวัยเป็นความท้าทายที่สำคัญของประเทศไทย

Posted by ThaiPublica on Friday, November 2, 2018