เมื่อวันที่ 12 พฤศจิกายน 2561 นายสมชาย เลิศลาภวศิน ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 3 ปี 2561 ว่าสินเชื่อของระบบธนาคารพาณิชย์ขยายตัวต่อเนื่องสอดคล้องกับการเติบโตของเศรษฐกิจ แต่ผลบวกของเศรษฐกิจยังไม่ส่งผ่านไปยังคุณภาพสินเชื่อของลูกหนี้บางกลุ่ม โดยเฉพาะธุรกิจเอสเอ็มอี ทำให้ภาพรวมเอ็นพีแอลยังทรงตัว อย่างไรก็ดี ระบบธนาคารพาณิชย์มีกำไรสุทธิเพิ่มขึ้นจากรายได้ดอกเบี้ยตามสินเชื่อที่ขยายตัวเพิ่มขึ้นและกำไรจากการขายเงินลงทุน ทั้งนี้ ระบบธนาคารพาณิชย์ยังมีเสถียรภาพ มีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้

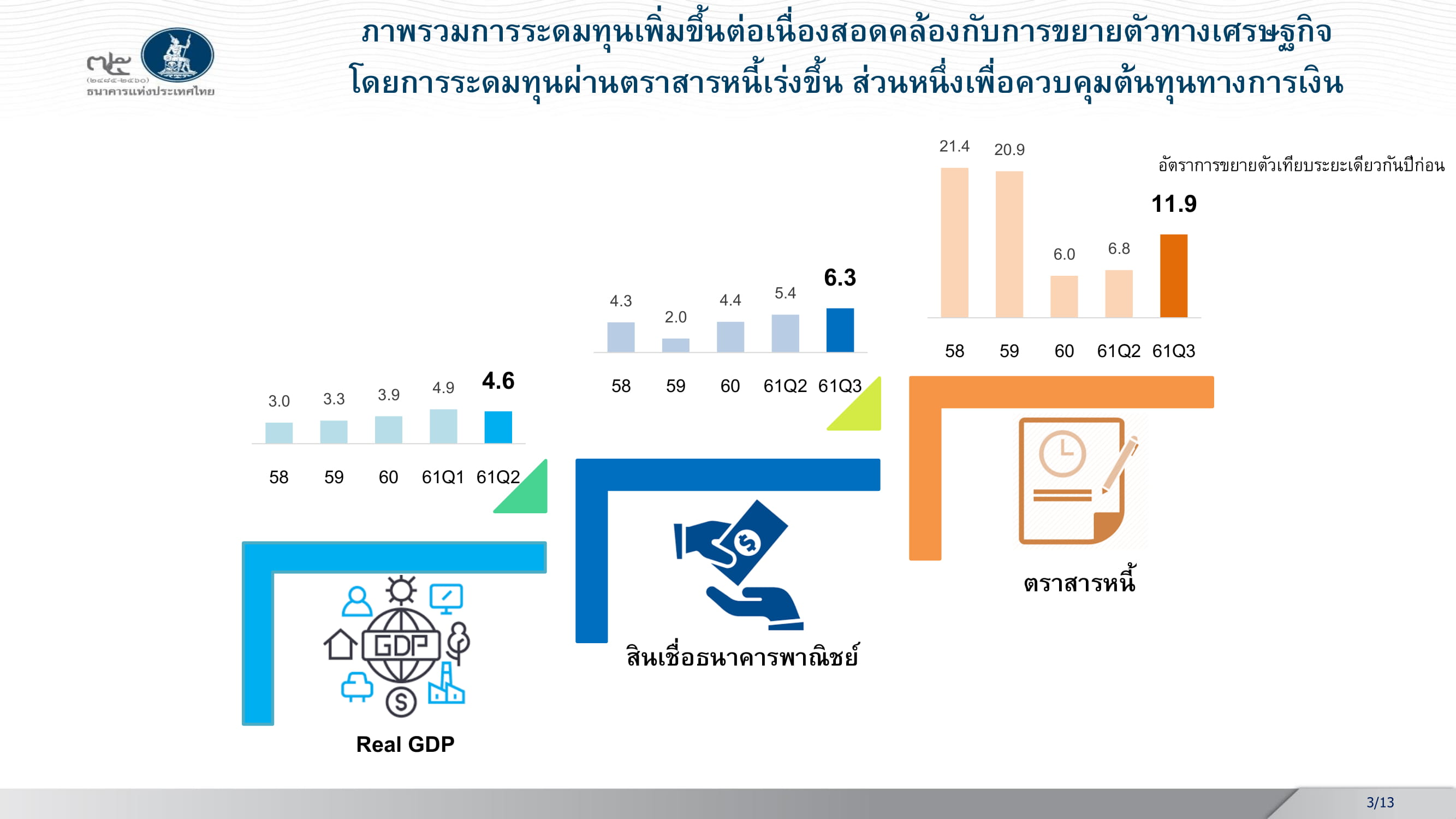

ในรายละเอียด สินเชื่อระบบธนาคารพาณิชย์โดยรวมขยายตัวเพิ่มขึ้นจาก 5.4% ในไตรมาสก่อนมาอยู่ที่ 6.3% เมื่อเทียบระยะเดียวกันปีก่อน สอดคล้องกับภาวะเศรษฐกิจที่ขยายตัวต่อเนื่อง โดยสินเชื่อขยายตัวจากสินเชื่ออุปโภคบริโภคเป็นสำคัญ ขณะที่สินเชื่อธุรกิจขยายตัวในหลายประเภทธุรกิจ โดยเฉพาะจากธุรกิจขนาดใหญ่และสินเชื่อเอสเอ็มอีที่วงเงินค่อนข้างสูง ทั้งนี้ ธุรกิจขนาดใหญ่บางส่วนระดมทุนผ่านตราสารหนี้เพิ่มขึ้นเพื่อบริหารต้นทุนทางการเงิน ส่งผลให้ภาพรวมการระดมทุนผ่านสินเชื่อของระบบธนาคารพาณิชย์และตราสารหนี้ขยายตัวเพิ่มขึ้นจาก 5.6% มาอยู่ที่ 7.1%

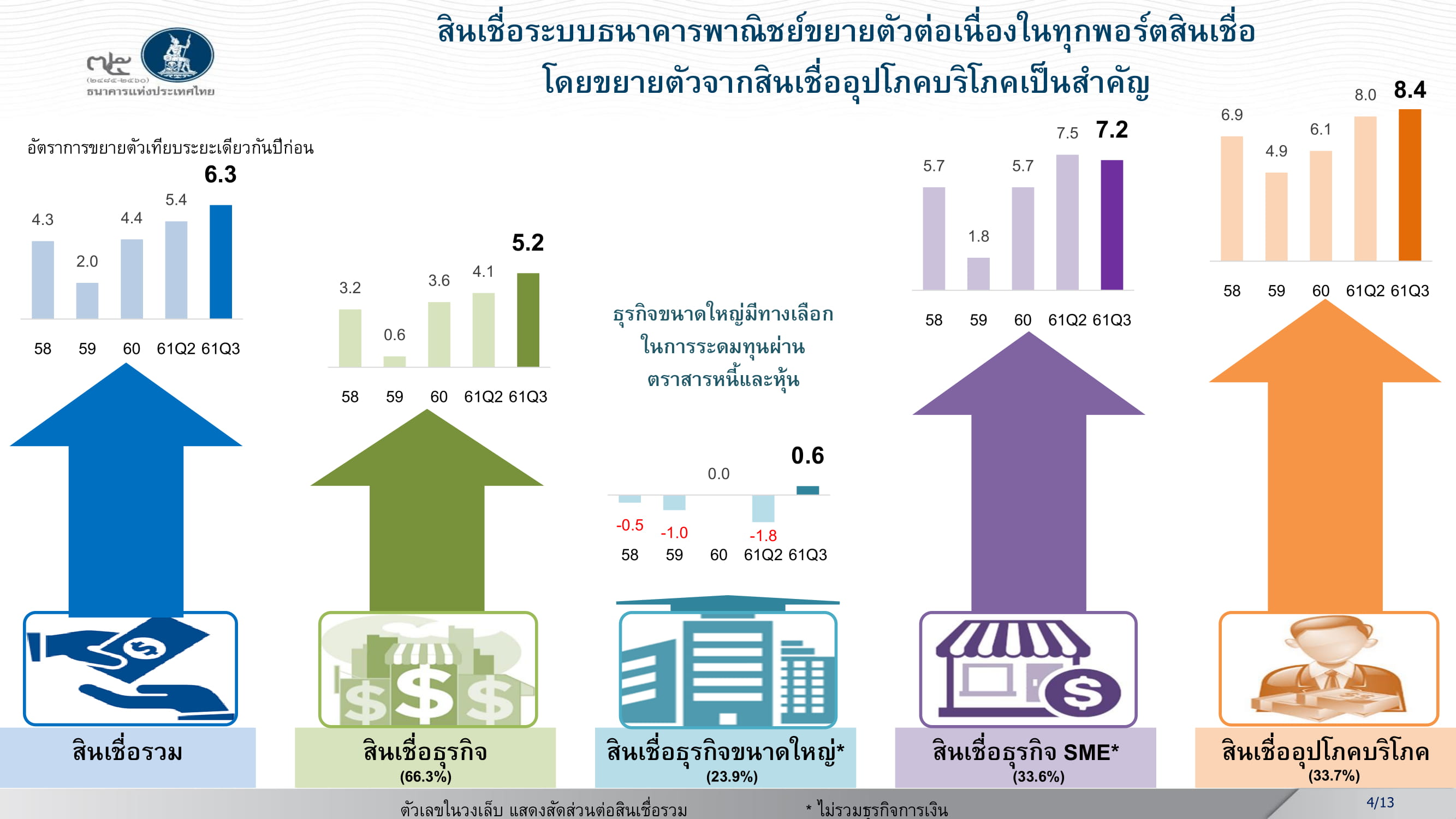

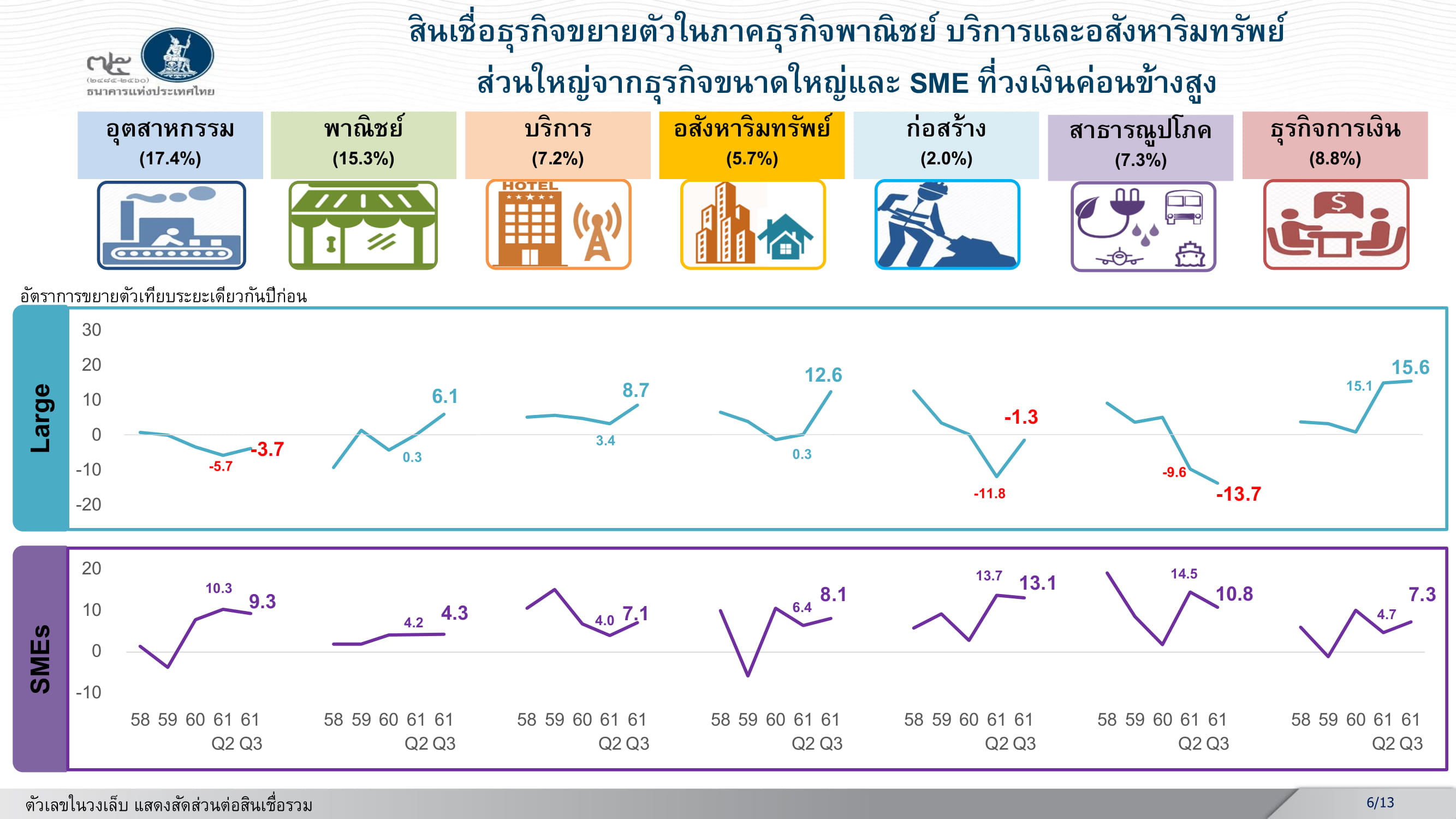

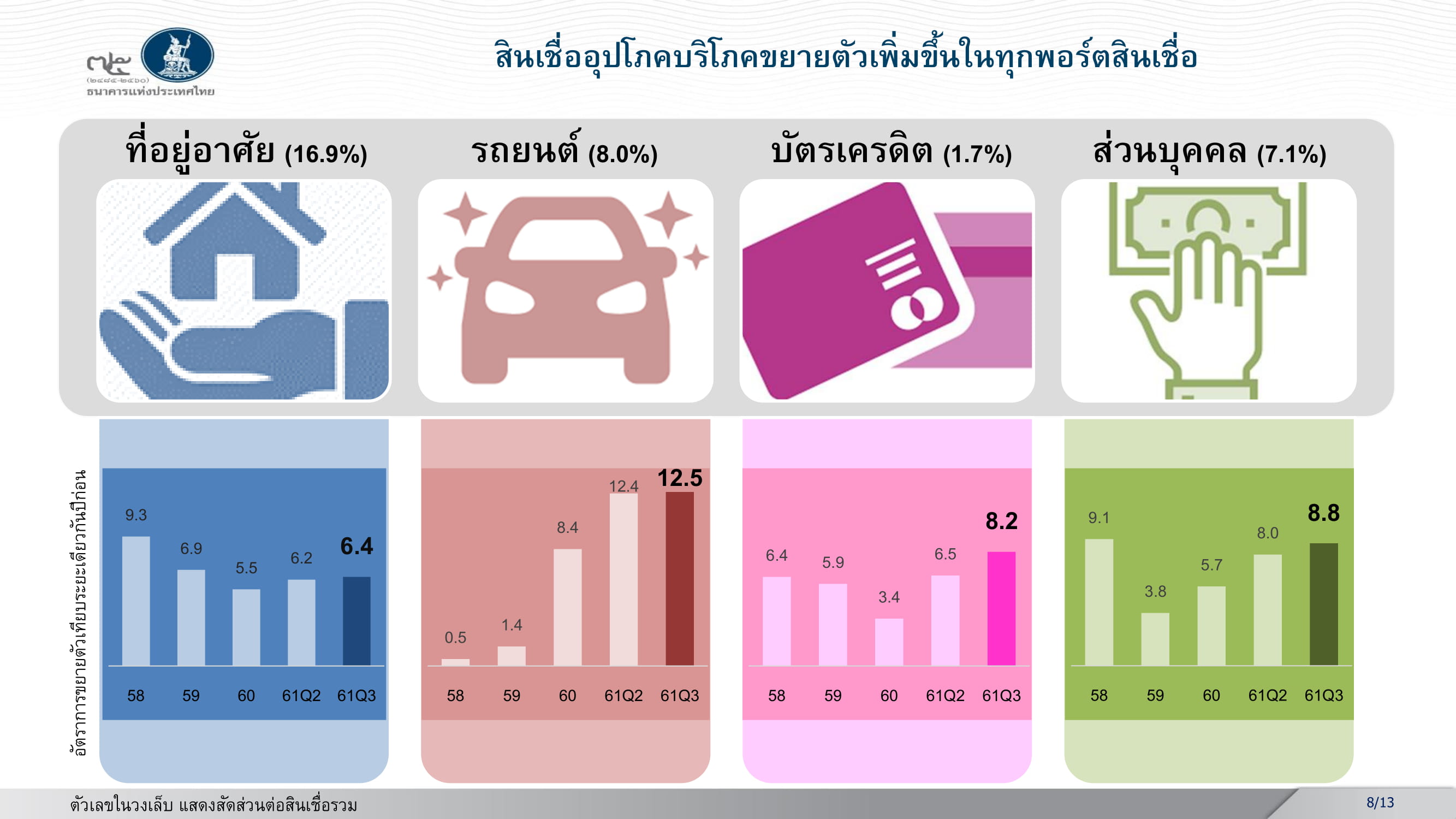

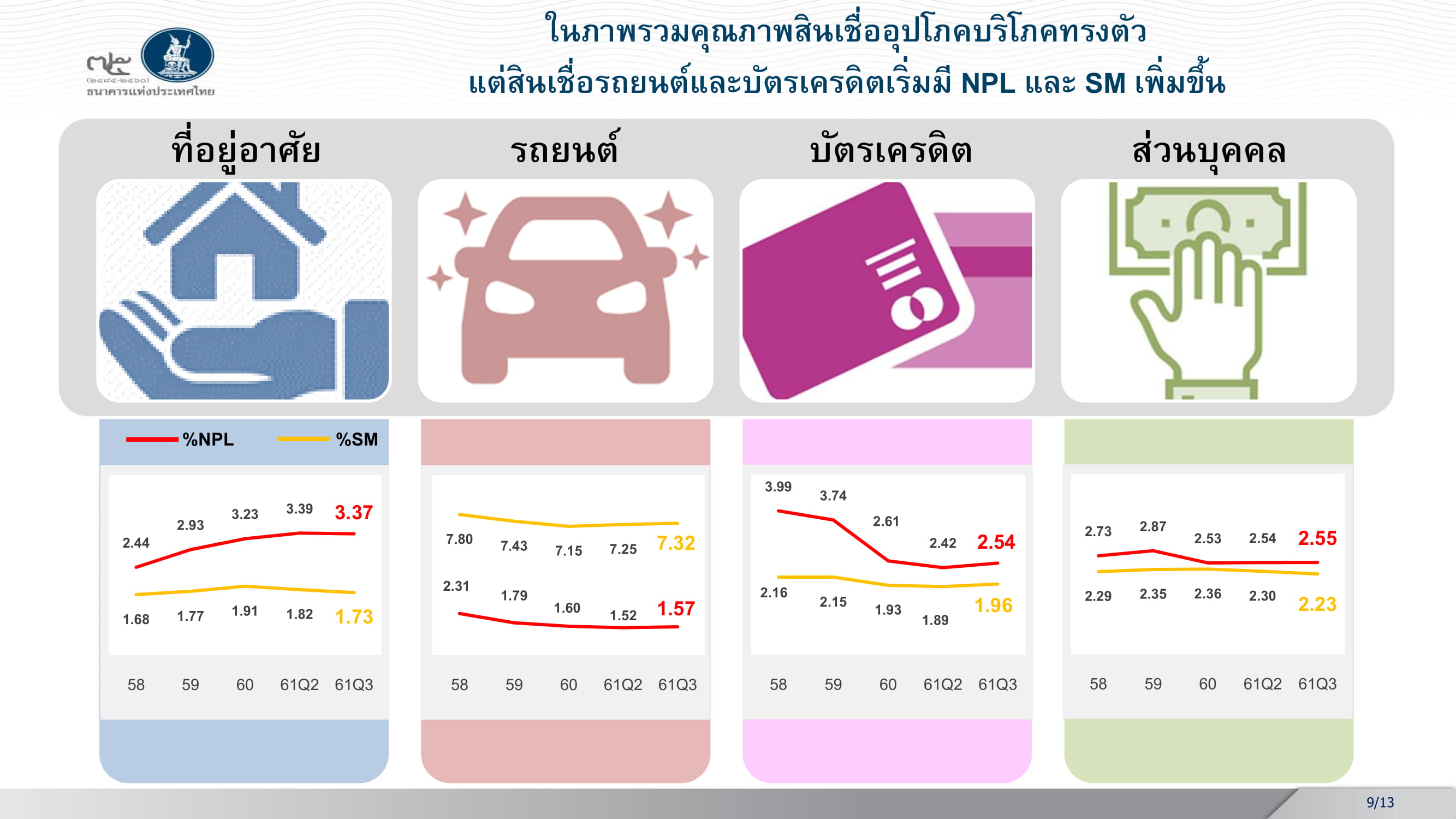

ด้านสินเชื่อธุรกิจ (66.3% ของสินเชื่อรวม) ขยายตัว 5.2% ปรับเพิ่มขึ้นในหลายประเภทธุรกิจ โดยเฉพาะจากธุรกิจขนาดใหญ่ในภาคพาณิชย์และภาคบริการเป็นสำคัญ ขณะที่ภาคธุรกิจบางส่วนระดมทุนผ่านตราสารหนี้เพิ่มขึ้น ส่งผลให้โดยรวมสินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) ขยายตัวที่ 0.6% สำหรับสินเชื่อธุรกิจเอสเอ็มอี (ไม่รวมธุรกิจการเงิน) ขยายตัวที่ 7.2% ซึ่งเป็นการขยายตัวจากธุรกิจเอสเอ็มอีที่วงเงินค่อนข้างสูงในภาคอสังหาริมทรัพย์เป็นสำคัญ ด้านสินเชื่ออุปโภคบริโภค (33.7% ของสินเชื่อรวม) ขยายตัวเพิ่มขึ้นในทุกพอร์ตสินเชื่อมาอยู่ที่ 8.4% เมื่อเทียบระยะเดียวกันปีก่อน โดยสินเชื่อรถยนต์เร่งตัวต่อเนื่องมาอยู่ที่ 12.5% สอดคล้องกับยอดจำหน่ายรถยนต์ที่ขยายตัวดีหลังหมดผลของมาตรการรถยนต์คันแรก และการเร่งระดมทุนของธุรกิจให้บริการสัญญาเช่าซื้อรถยนต์ในช่วงที่ผ่านมา สินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตขยายตัวเพิ่มขึ้นมาอยู่ที่ 8.8% และ 8.2% ตามลำดับ สอดคล้องกับการบริโภคภาคเอกชนที่ขยายตัวดีต่อเนื่อง และสินเชื่อที่อยู่อาศัยขยายตัวที่ 6.4% สอดคล้องกับภาวะตลาดอสังหาริมทรัพย์

“ส่วนสินเชื่อในช่วงที่เหลือของปีคาดว่าจะอยู่ที่ 6-8% ตามที่ธนาคารพาณิชย์ส่วนใหญ่คาดการณ์ไว้ เพราะเป็นช่วงไตรมาสสุดท้ายที่ธนาคารมักจะเร่งยอดสินเชื่อในช่วงท้ายปี ส่วนของปีต่อไปอาจจะดูยาก แต่คิดว่าประมาณ 1.5 เท่าของการเติบโตของจีดีพี ซึ่งเป็นความสัมพันธ์ที่ยังคงเห็นอยู่ ส่วนความกังวลว่าการขึ้นดอกเบี้ยจะทำให้ต้นทุนทางการเงินยากขึ้นและกระทบต่อสินเชื่อ จริงๆ จากการศึกษาของทั้งในและต่างประเทศ คิดว่าภาวะเศรษฐกิจน่าจะมีผลกระทบมากกว่าดอกเบี้ย คือถ้าธุรกิจยังขายของได้แม้ว่าต้นทุนการเงินจะเพิ่มขึ้นแต่ธุรกิจก็ยังชำระคืนได้ แต่ตรงกันข้ามถ้าเศรษฐกิจไม่ดีขายของไม่ได้แม้ว่าจะลดดอกเบี้ยลง แต่สุดท้ายสินเชื่อก็น่าจะกระทบมากกว่า” นายสมชายกล่าว

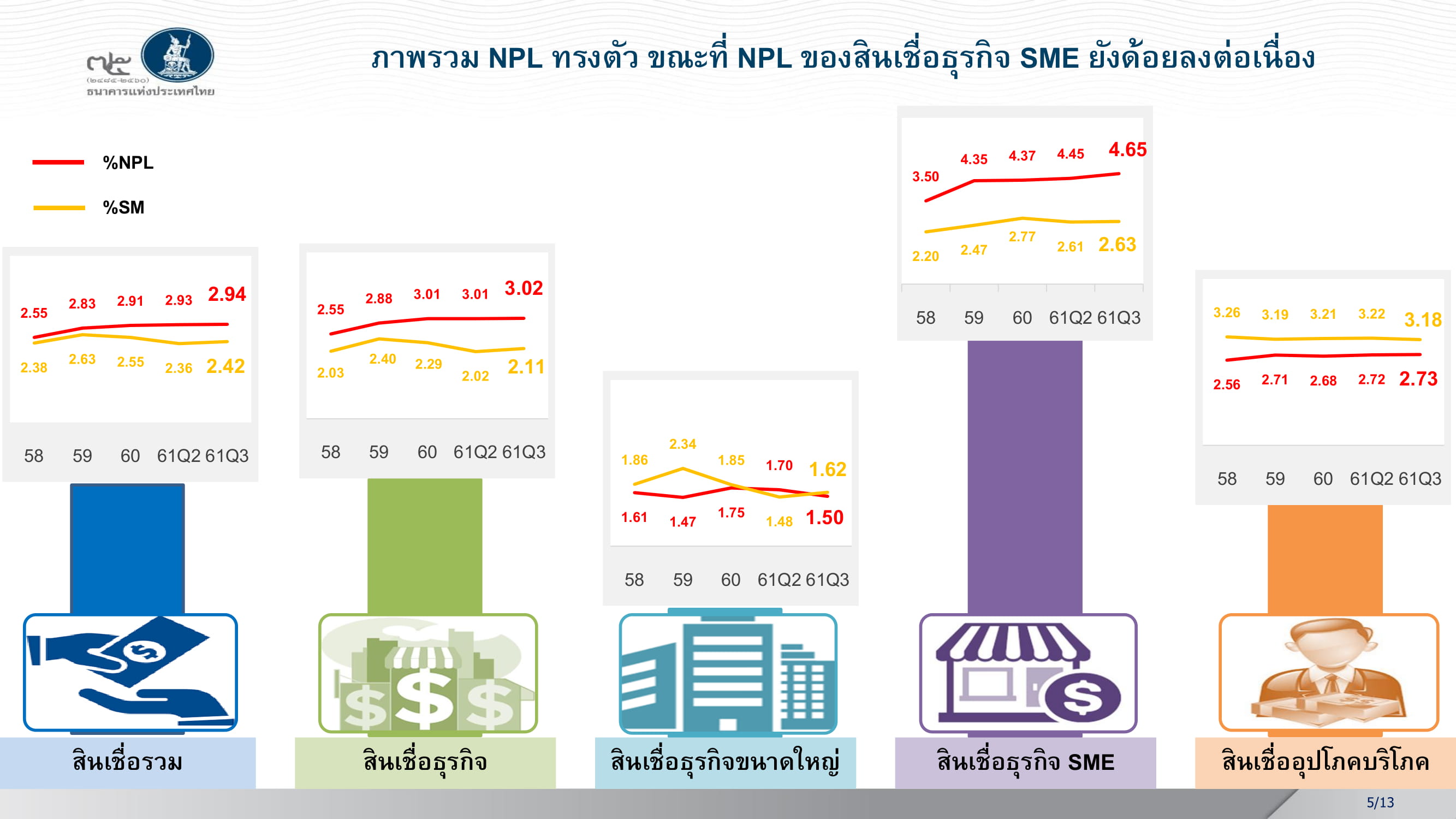

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ต่อสินเชื่อรวมอยู่ที่ 2.94% ใกล้เคียงกับไตรมาสก่อนที่ 2.93% โดยมียอดคงค้าง NPL ที่ 443,000 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 1,250 ล้านบาทจากสินเชื่อธุรกิจเอสเอ็มอีกเป็นสำคัญ สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan: SM) เพิ่มขึ้นมาอยู่ที่ 2.42% จาก 2.36% ในไตรมาสก่อน โดยมียอดคงค้างทั้งสิ้น 365,000 ล้านบาท

“ภาพของสินเชื่อที่ผิดนัดชำระหนี้ตั้งแต่ 1-3 เดือน หรือ SM ของสินเชื่อรถยนต์ที่สูงกว่าเอ็นพีแอล ส่วนหนึ่งเพราะเป็นกระบวนการของสินเชื่อประเภทนี้ที่เมื่อเริ่มผิดชำระหนี้ ธนาคารก็จะนำรถไปขายทอดตลาดทันที ดังนั้นก็แทบจะไม่ส่งผ่านไปยังเอ็นพีแอลแบบสินเชื่อประเภทอื่น แต่โดยรวม SM ของหลายๆ หมวดก็ลดลง เช่นเดียวกันกับยอดเอ็นพีแอลที่แม้ว่าจะดูเหมือนไม่ถึงจุดสูงสุด แต่การเติบโตก็ลดลงจาก 6% จากช่วงเดียวกันของปีก่อนในไตรมาสที่แล้วเหลือ 3.5% ในไตรมาสนี้ แต่ถามว่าในปีต่อไปจะเป็นอย่างไรคงคาดเดายาก เพราะต้องดูนโยบายบริหารหนี้เสียของธนาคาร ซึ่งอาจจะนำกลับมาบริหารเอง ส่วนนี้อาจจะทำให้เพิ่มขึ้น แต่ไม่ใช่สินเชื่อด้อยคุณภาพเพิ่มขึ้นแต่อย่างใดก็เป็นได้ ส่วนอัตราส่วนสำรองต่อเอ็นพีแอลอยู่ที่ระดับ 146.5% เทียบกับ 139.5% ในช่วงสิ้นปี 2560 และเทียบกับ 143% ในไตรมาสที่แล้ว ก็จะเห็นว่าธนาคารกันสำรองเพิ่มขึ้นอย่างต่อเนื่อง”

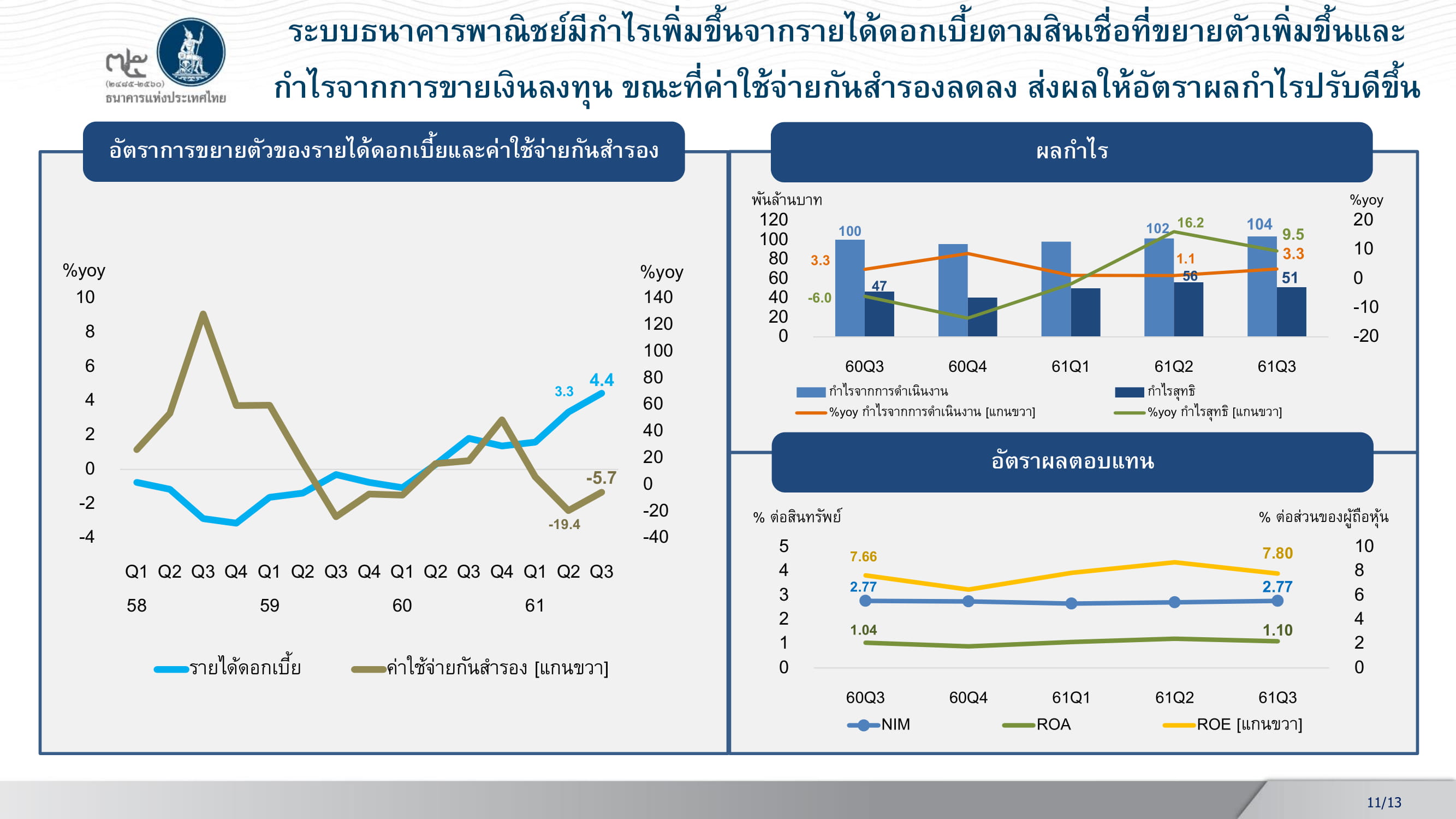

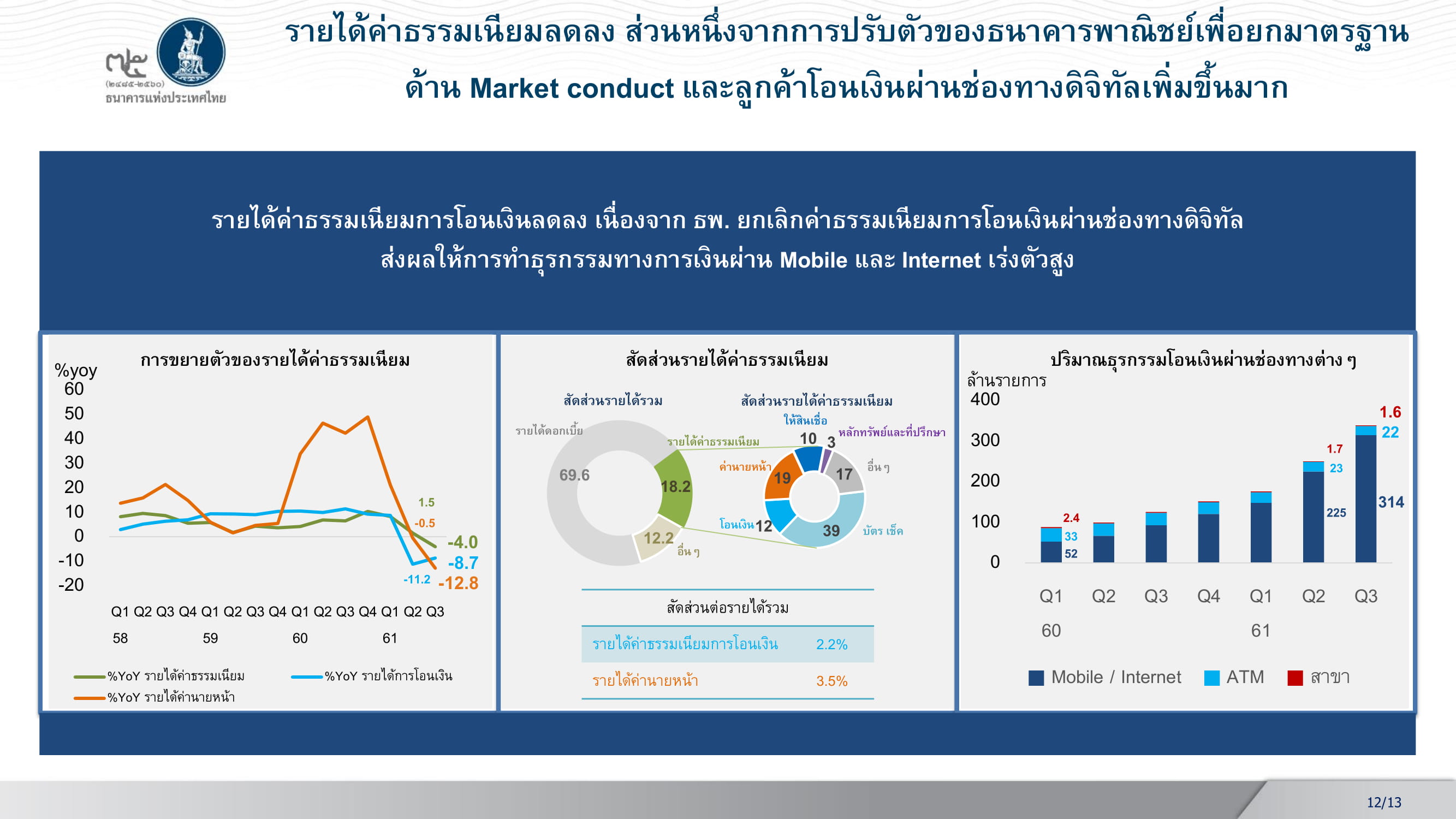

ด้านผลประกอบการ ระบบธนาคารพาณิชย์มีกำไรสุทธิ 51,300 ล้านบาท เพิ่มขึ้นจากระยะเดียวกันปีก่อนจากรายได้ดอกเบี้ยตามสินเชื่อที่ขยายตัวเพิ่มขึ้นและกำไรจากการขายเงินลงทุน กอปรกับค่าใช้จ่ายกันสำรองที่ปรับลดลง เนื่องจากเอ็นพีแอลที่ชะลอตัวและมาตรฐานบัญชีใหม่ที่ถูกเลื่อนออกไป อย่างไรก็ตาม รายได้ค่าธรรมเนียมลดลง โดยมีรายได้ค่าธรรมเนียมรวม 47,000 ล้านบาท ส่วนหนึ่งเกิดจากรายได้ค่านายหน้า เช่น การขายประกัน ฯลฯ ตามการปรับตัวของธนาคารพาณิชย์เพื่อยกมาตรฐานด้านการให้บริการลูกค้าอย่างเป็นธรรม (market conduct) โดยมียอดรายได้ในไตรมาสนี้ 9,100 ล้านบาท ลดลงไป 1,300 ล้านบาท และจากการโอนเงินผ่านช่องทางดิจิทัลที่เพิ่มขึ้นมาก โดยมียอดรายได้ที่ 5,700 ล้านบาท ลดลง 541 ล้านบาท อย่างไรก็ตาม สัดส่วนรายได้ของทั้ง 2 ประเภทคิดเป็นเพียง 5.7% ของรายได้รวมเท่านั้น แบ่งเป็นค่านายหน้า 3.5% ของรายได้รวม และเป็นค่าธรรมเนียมการโอน 2.2% ของรายได้รวม

ในภาพรวมอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset: ROA) เพิ่มขึ้นมาอยู่ที่ 1.1% จาก 1.04% ในระยะเดียวกันปีก่อน ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ทรงตัวอยู่ที่ 2.77%

ทั้งนี้ ธนาคารพาณิชย์กันเงินสำรองเพื่อสร้างความมั่นคงอย่างต่อเนื่อง ส่งผลให้ระบบธนาคารพาณิชย์มีเงินสำรอง 652,000 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 15,400 พันล้านบาท และสัดส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นมาอยู่ที่ 190.7% ในไตรมาส 3 ปี 2561 โดยระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,552,000 ล้านบาท เพิ่มขึ้น 79,100 ล้านบาทจากไตรมาสก่อน ซึ่งเป็นผลจากการจัดสรรกำไรเข้าเป็นเงินกองทุนเป็นสำคัญ ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1: CET1 ratio) เพิ่มขึ้นมาอยู่ที่ 18.4% และ 15.8% ตามลำดับ

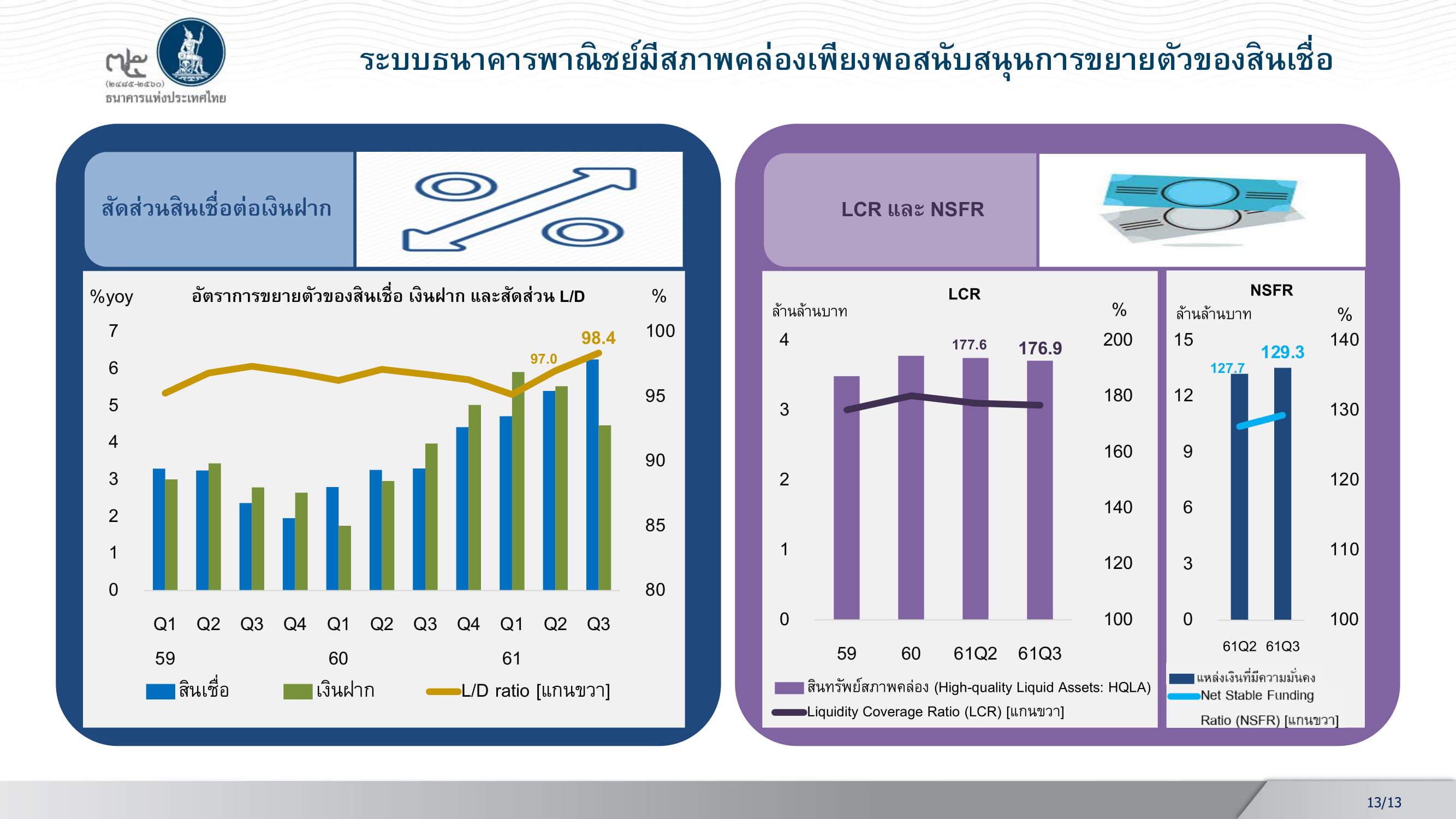

นอกจากนี้ ในแง่สภาพคล่อง หากดูสินทรัพย์สภาพคล่องเทียบกับประมาณการณ์กระแสเงินสดไหลออกช่วง 30 วันภายใต้วิกฤติ (Liquidity Coverage Ratio: LCR) อยู่ที่ 176.9% หรือระบบธนาคารพาณิชย์มีสภาพคล่องเพียงพอรองรับภาวะวิกฤติ และสำหรับอัตราส่วนแหล่งเงินที่มีความมั่นคงเทียบกับความต้องการแหล่งเงินที่มีความมั่นคง (Net Stable Fund Ratio: NSFR) ปัจจุบันระบบธนาคารมีอยู่ 129.3% หรือคิดเป็นวงเงินประมาณ 13 ล้านลานบาทของแหล่งเงินที่มีความมั่นคง สะท้อนว่าระบบธนาคารมีความมั่นคงจากความไม่สมดุลของแหล่งเงินต่างๆ ค่อนข้างดี

ข่าวหรือบทความที่เกี่ยวข้อง