เมื่อวันที่ 23 กรกฎาคม 2561 ธนาคารแห่งประเทศไทย (ธปท.) ได้จัดงานสัมมนา Bangkok Sustainable Banking Forum 2018 ขึ้น เพื่อเพิ่มการตระหนักรู้ถึงความสำคัญและการพัฒนาของ การธนาคารเพื่อความยั่งยืน (sustainable banking) โดยมีผู้ที่มีบทบาทในการขับเคลื่อนแนวคิดการธนาคารเพื่อความยั่งยืนได้มาร่วมแลกเปลี่ยนประสบการณ์รวมทั้งข้อเสนอแนะต่างๆ

สำหรับการเสวนาในหัวข้อ “Pursuing Retail Banking with Social Responsibility” นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธนาคารทีเอ็มบี, นางสาวสฤณี อาชวานันทกุล กรรมการผู้จัดการ บริษัทป่าสาละ, นาย ฮุย เฟิง จาง Head of Corporate Sustainability Asia Pacific จากเอชเอสบีซี ร่วมแลกเปลี่ยนมุมมองและประสบการณ์ โดยมีดร.วิทย์ สิทธิเวคิน ดำเนินการเสวนา

เข้าใจความต้องการทางการเงินก่อน

นางสาวสฤณี อาชวานันทกุล มีมุมองว่า การให้บริการที่รับผิดชอบควรครอบคลุมไปถึงการให้บริการอย่างทั่วถึงเท่าเทียม (financial inclusion) โดยให้ข้อมูลว่า จากข้อมูลสถิติที่ได้ทำการเก็บข้อมูลการร้องเรียนของผู้บริโภคในช่วงปี 2016-2017 พบว่า ผู้บริโภคยังคงประสบกับการให้บริการจากธนาคารในลักษณะที่ผู้บริโภคไม่มีทางเลือกมากนัก (forced-selling) ตัวอย่างเช่น ต้องการทำบัตรเครดิตแต่ธนาคารบอกว่าต้องใช้ผลิตภัณฑ์ทางการเงินด้วย หรือกรณียื่นขอสินเชื่อก็มีเงื่อนไขให้ทำประกัน นอกจากนี้ ยังมีการร้องเรียนว่ามีการคิดอัตราดอกเบี้ยสูงเกินไป

นอกจากนี้ ยังมีการสำรวจเกี่ยวกับบริการโมบายแบงกิงหรือ e-banking การใช้บริการธนาคารออนไลน์ ด้านนโยบายความเป็นส่วนตัว และความปลอดภัยในการใช้งาน ซึ่งมีการพัฒนาเงื่อนไขให้ดีขึ้น เช่น ธนาคารกำหนดให้ผู้ใช้งานต้องกำหนดรหัสเข้าระบบที่เข้มแข็ง หลายธนาคารมีนโยบายรับผิดชอบความเสียหายกรณีที่เกิดจากธนาคารหรือจากความเสี่ยงภายนอก แต่มีอีกหลายธนาคารที่บอกว่าไม่มีนโยบายรับผิดชอบความเสียหายจากปัจจัยภายนอก รวมทั้งยังมีปัญหาความปลอดภัยของข้อมูลส่วนตัว ซึ่งเป็นส่วนที่ต้องมีการปรับปรุงแก้ไขต่อไป

นางสาวสฤณียังให้ข้อมูลจากการทำวิจัยเรื่องภาระหนี้ครัวเรือนอีกด้วย โดยพบว่า ครัวเรือนมีความจำเป็นที่ต้องเป็นหนี้ แต่ยอมรับว่าอยู่ในสถานการณ์ที่เรียกว่าเป็นหนี้มากเกินไป (over indebtedness) ครัวเรือนรู้สึกว่ามีภาระหนี้สูงมาก แต่ก็ไม่รู้ว่าจะจัดการกับหนี้นั้นอย่างไร รวมทั้งอย่างน้อยสัดส่วน 12-15% ของหนี้ที่เกิดขึ้นเป็นการนำเงินไปชำระหนี้เดิม (refinance)

สำหรับหนี้นอกระบบของครัวเรือนเกิดจาก 3 ประเด็นหลัก คือ หนึ่ง กู้หนี้นอกระบบเพื่อนำไปจ่ายคืนหนี้อื่น สอง มีหนี้นอกระบบเพื่อนำไปจ่ายค่าเล่าเรียนของบุตร สาม เพื่อใช้จ่ายในชีวิตประจำวัน เนื่องจากครัวเรือนรู้สึกว่าไม่มีรายได้เพียงพอ จึงจำเป็นที่จะต้องกู้เงินนอกระบบ สำหรับกลุ่มที่เป็นหนี้มากอันดับหนึ่ง คือ เกษตรกร ตามมาด้วยข้าราชการ

ประเด็นที่น่าสนใจคือ พฤติกรรมการใช้เงินที่แตกต่างกัน โดยเกษตรกรซึ่งส่วนใหญ่มักมีรายได้ไม่แน่นอนต้องการเงื่อนไขการชำระคืนหนี้ที่ยืดหยุ่นมากกว่ากลุ่มอื่นที่มีรายได้แน่นอนมีรายได้ประจำ

เมื่อหันมามองด้านอัตราดอกเบี้ยที่อยู่ในระดับ 20-28% ต่อปีแล้วสำหรับผู้ที่มีเงินได้น้อยกว่า 12,000 บาทต่อเดือนก็ยังมีพื้นที่ให้ธนาคารหรือ fintech ผู้ให้บริการทางการเงินควรให้ความสนใจ

“ในประเทศไทย หลายฝ่ายรวมทั้งธนาคารมองว่าตลาดกลุ่มที่มีรายได้น้อยควรเป็นความรับผิดชอบของรัฐบาล และรัฐควรรับผิดชอบในการนำเข้าสู่บริการทางการเงินที่เป็นระบบ แต่ส่วนตัวมองว่า การให้บริการอย่างทั่วถึง หรือ financial inclusion คือโอกาสมหาศาล เนื่องจากว่าประชาชนเพียง 52% ที่เข้าถึงบริการสินเชื่อ หลายครัวเรือนบอกว่าไม่ต้องการสินเชื่อ และมีจำนวนมากบอกว่าไม่ต้องการไปติดต่อธนาคารเพราะมีความรู้สึกว่าจะถูกปฏิเสธ”

ก่อนที่จะมี fintech เหตุผลหนึ่งที่คนไม่ไปธนาคารเพราะระยะทาง และเป็นเหตุผลที่ธนาคารใช้อ้าง เมื่อให้บริการไม่ทั่วถึง แต่ระยะหลังธนาคารมีการเปิดสาขาที่ใกล้ขึ้น ทำให้นำเสนอบริการได้มากขึ้น และการพัฒนาของ fintech ยิ่งทำให้ช่องว่างในการให้บริการทางการเงินแคบลง จึงมีการมองกันว่า fintech น่าจะมีบทบาทมากขึ้นตรงนี้

อย่างไรก็ตาม การทำให้บริการทางการเงินเป็นไปอย่างทั่วถึงและเท่าเทียมก็ยังมีความท้าทายอีกมาก ซึ่งมีสาเหตุหลายประการ เช่น หนึ่ง ความรู้ทางการเงิน ที่หลายฝ่ายกล่าวกันว่ากลุ่มผู้มีรายได้น้อยขาดความรู้ความเข้าใจที่จะจัดการกับการเงินของตัวเอง สอง โครงการของรัฐบาลที่มีแยกย่อยออกมามาก

นางสาวสฤณีมองว่า มีหลายด้านที่สามารถนำเทคโนโลยีเข้ามาช่วยได้ และมีหลายวิธี เช่น บางประเทศได้นำความรู้ด้านการเงินส่วนบุคคลเข้ามาใช้ในแอปพลิเคชันสินเชื่อ เพื่อให้ครัวเรือนเรียนรู้ว่าควรจะเก็บเงินออมเงินเท่าไร ควรใช้จ่ายเงินเท่าไร ดังนั้น การผสมสานความรู้ทางการเงินเข้ามาร่วมในการออกแบบผลิตภัณฑ์ทางการเงินก็จะช่วยให้ประชาชนมีความรู้ความเข้าใจทางการเงินที่ดีขึ้น เช่น ที่ตุรกีมีแอปพลิเคชันที่ช่วยให้เกษตรกรตรวจสอบราคาสินค้าเกษตรได้ ตรวจสอบสภาพอากาศได้

ส่วนธุรกิจ SME นั้นนางสาวสฤณีกล่าว มีความน่าสนใจเพราะอยู่ในระบบเศรษฐกิจไทยมานาน บางรายก็ยังไม่สามารถเข้าถึงสินเชื่อในระบบได้ แต่ก็สามารถพัฒนาทางเลือกให้ SME ได้ เช่น การพัฒนาระบบสินเชื่อออนไลน์

“สิ่งที่สำคัญที่สุดไม่ใช่เรื่องเทคโนโลยี แต่เป็นความเข้าใจลูกค้า เช่น เมื่อ 5 ปีก่อนได้มีการสอบถามครัวเรือนเพื่อวัดความเข้าใจทางการเงินผ่านการทำบัญชีครัวเรือน ก็ได้คำตอบว่ารู้ว่าต้องมีการทำบัญชีครัวเรือนและรู้ว่าจะทำอย่างไร เพราะมีธนาคารรัฐมาช่วยสอน แต่ส่วนใหญ่ไม่ทำ และสัดส่วนที่ทำบัญชีครัวเรือนมีต่ำกว่า 15% เหตุผลก็คือเมื่อทำไปแล้วพบว่าตัวเลขติดลบ รายได้น้อยกว่ารายจ่าย จึงไม่จูงใจ ดังนั้นจึงไม่ควรสอนให้รู้ถึงการทำบัญชีครัวเรือนเท่านั้น แต่ควรสอนให้รู้ว่าจะจัดการอย่างไรกับการเงินของตัวเองด้วย เพื่อทำให้สถานะการเงินดีขึ้นในระยะยาว”

“โอกาสยังมีอีกมากสำหรับธนาคาร และ fintech ที่จะทำให้การบริการทางการเงินมีความทั่วถึงเท่าเทียม ด้วยการมองว่านี่คือโอกาสทางธุรกิจ หรืออาจจะมองว่าเป็นการทำเพื่อแสดงความรับผิดชอบสังคมก็ได้ แต่ขณะเดียวกันก็มีโอกาสสูงมาก เพราะมีอีกราว 2-3 ล้านครัวเรือนที่ยังใช้การเงินนอกระบบ โดยอาจจะสอนให้รู้ถึงการออมเงินระยะยาว ผ่านกองทุนการออมแห่งชาติ หรืออาจจะมีเงื่อนไขที่ยืดหยุ่นสำหรับกลุ่มเกษตรกร รวมทั้งการให้ประกันพืชผล”

ปัญหาหนี้ครัวเรือนในไทยควรมีการแยกพิจารณารายกลุ่มที่มีความแตกต่างกัน เพราะมีความต้องการ มีกระแสเงินรับที่แตกต่างกัน

นางสาวสฤณีกล่าวว่า การเสริมสร้าง financial literacy ในไทยยังทำได้อีกมาก แต่คำถามอยู่ที่ว่า หนึ่ง ธนาคารจะนำ financial literacy เข้ามาผสมผสานกับผลิตภัณฑ์ทางการเงินได้อย่างไร ซึ่งหากทำได้ก็จะเป็นการสร้างความยั่งยืนของธุรกิจ และทำแล้วจะมีผลอย่างไร สอง การทำให้ทุกส่วนขององค์กรขับเคลื่อนไปในทิศทางเดียวกัน ไม่เฉพาะระดับบน เพราะเชื่อว่าทุกแบงก์ให้ความสำคัญกับการปล่อยสินเชื่อด้วยความรับผิดชอบ ขณะเดียวกันพนักงานที่สาขายังถูกประเมินผลงานจากยอดขายผลิตภัณฑ์ ซึ่งมีส่วนให้เกิดการบังคับใช้บริการ หรือผูกเงื่อนไขผลิตภัณฑ์เข้าด้วยกัน

“สำหรับประเทศไทยที่ยังคงมีปัญหาหนี้ครัวเรือน financial literacy ไม่ได้ดีขึ้น เพียงแค่การออกไปบอกประชาชนว่าอย่าก่อหนี้ แต่เริ่มจากความเข้าใจความต้องการทางการเงินของคนก่อนที่จะไปพูดถึงความรับผิดชอบ ซึ่งธนาคารเองก็มีบทบาทในการที่จะสร้างให้ตระหนักถึงความรับผิดชอบ เพราะเป็นส่วนหนึ่งของการให้บริการทางการเงินอย่างรับผิดชอบด้วย” นางสาวสฤณีกล่าว

แบงก์ต้องลงมือทำ Financial Literacy

นายปิติ ตัณฑเกษม กล่าวว่า โดยทั่วไปเมื่อพูดถึงการประกอบธุรกิจธนาคารพาณิชย์ก็มักจะนึกถึงใบอนุญาตประกอบธุรกิจที่ได้รับจากธนาคารแห่งประเทศไทย (ธปท.) และทุกๆ ปีเมื่อมีการพบปะประจำปีระหว่างตัวแทนธนาคารพาณิชย์กับตัวแทน ธปท. ประเด็นที่พูดคุยกันจะอยู่ที่ว่า ธนาคารมีการปรับปรุงให้ดีขึ้นในด้านไหน และทางการก็มักจะมีกฎเกณฑ์แนวทางให้ปฏิบัติอยู่เสมอ

ในประเทศไทยสิ่งที่ไม่เกิดขึ้นคือ licence to operate ที่แท้จริงนั้น ต้องมาจากสังคม ซึ่งอาจจะเป็นเพราะไทยไม่มี Wall Street ย่านการเงินที่สำนักงานใหญ่ของสถาบันการเงินอยู่บนถนนเส้นเดียว ที่คนจะมาชุมนุมยึดถนนเรียกร้องจากสถาบันการเงินได้ และไทยมีสาขาหรือที่ทำการกระจายไปทั่ว สังคมจึงไม่สามารถปิดถนนล้อมสถาบันการเงินได้ อย่างไรก็ตาม ไทยกำลังเข้าสู่จุดนั้น

ช่วงต้นปีที่ผ่านมา นายปิติกล่าวว่า ได้มีโอกาสไปประชุมที่สำนักงานใหญ่ของ ING ผู้ถือหุ้นใหญ่ของธนาคารในกรุงอัมสเตอร์ดัม และได้ตั้งคำถามว่า ING มองเรื่องความยั่งยืนอย่างไร ซึ่งได้รับการแนะนำให้ไปคุยกับผู้เชี่ยวชาญ จากนั้นได้อ่านงานวิจัยชิ้นหนึ่งที่สอบถามผู้มีส่วนได้เสีย 1,500 คนจาก 5 ประเทศที่ ING มีธุรกิจในยุโรป ว่าต้องการอะไรจากธนาคาร เพราะหากไม่สามารถให้บริการในสิ่งที่ต้องการได้ ธนาคารก็จะไม่มีความสำคัญกับผู้มีส่วนได้เสียอีกต่อไป ไม่จำเป็นที่ธนาคารจะอยู่ต่อไป

คำถามที่ได้รับคือ ธนาคารต้องทำในสิ่งที่ทำอยู่ให้ดีขึ้น รวมทั้งเรียกร้องให้ธนาคารคำนึงถึงความเป็นส่วนตัวของลูกค้า ความมีเสถียรภาพของระบบไอที การพัฒนาผลิตภัณฑ์ทางการเงินให้ดีขึ้น ซึ่งเป็นสิ่งที่ธนาคารทำอยู่ทุกวัน แต่ผู้มีส่วนได้เสียมีความรู้สึกว่าธนาคารยังทำไม่ดีมากพอ

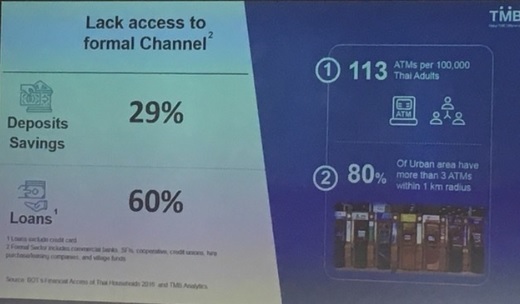

นายปิติยกข้อมูลสถิติระบบการเงินของไทยขึ้นมาประกอบ โดยปัจจุบันมีเครื่อง ATM 113 ตู้ต่อประชากรผู้ใหญ่ 100,000 คน ติดอันดับที่ 15 ของโลก นอกจากนี้ 80% ของประชากรเมืองสามารถใช้บริการจาก ATM อย่างน้อย 3 ตู้ในรัศมี 1 กิโลเมตร ขณะที่เกือบ 30% ของประชากรไม่มีบัญชีเงินฝาก และ 60%ของประชากรไม่สามารถเข้าถึงช่องทางการเงินในระบบ

เมื่อเจาะลึกไปที่เงินออม ประชากรไทยส่วนใหญ่รู้จักการออมในรูปเงินฝากกับธนาคารเป็นหลัก ทั้งๆ ที่ไทยกำลังเข้าสู่สังคมสูงวัย ประเด็นหลักก็คือ ประชาชนส่วนใหญ่ไม่รู้ว่าจะลงทุนอย่างไร รู้จักเพียงการออมเงินกับธนาคาร รวมทั้งเมื่อสอบถามความเห็นเกี่ยวกับเงินออมที่มีส่วนใหญ่คิดว่ามีเงินออมเพียงพอ แต่ในความเป็นจริงมีเงินออมไม่เพียงพอหากประเมินจากเกณฑ์มาตรฐานที่ว่าต้องมีเงินฝากอย่างน้อยรองรับการใช้ชีวิตได้ 6 เดือนกรณีที่ต้องออกจากงานหรือเหตุอื่นไม่มีรายได้

ในด้านสินเชื่อไทยมีปัญหาด้านสินเชื่อส่วนบุคคล สินเชื่อบ้านมีสัดส่วนเพียง 1 ใน 3 ของสินเชื่อรวม ในประเทศที่เศรษฐกิจพัฒนาแล้ว เมื่อพูดถึงสินเชื่อบุคคลแล้ว สินเชื่อบ้านจะมีสัดส่วนใหญ่ ซึ่งหมายความว่า หลังหมดภาระหนี้แล้วก็จะมีสินทรัพย์ชิ้นที่สำคัญของชีวิตคือบ้าน แต่ในไทยกลับเป็นว่า สินเชื่อเช่าซื้อรถยนต์และสินเชื่อเพื่อการอุปโภคบริโภคมีสัดส่วนใหญ่

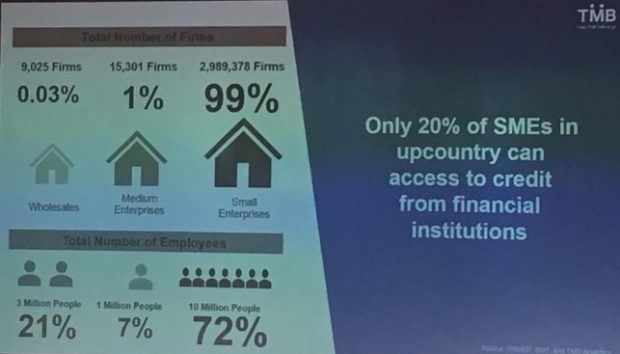

สำหรับโครงสร้างภาคธุรกิจไทย 99% เป็นธุรกิจ SME ขณะที่ธุรกิจขนาดใหญ่มีเพียง 1% และธุรกิจ SME มีการจ้างงานถึง 72% ของการจ้างงานโดยรวม แต่ในพื้นที่ต่างจังหวัดมี SME เพียง 20% เท่านั้นที่สามารถเข้าถึงบริการทางการเงินจากสถาบันการเงินในระบบ

“ผมเชื่อว่าประชาชนส่วนใหญ่ ทั้งนายธนาคารและภาครัฐเองยังไม่ตระหนักถึงประเด็นนี้ ขณะที่เรากำลังพูดถึงความยั่งยืน ความยั่งยืนนั้นอยู่ในมือเรา ที่สามารถเปลี่ยนแปลงสิ่งเหล่านี้ได้ ผลักดันให้เกิดขึ้นได้ และดีกว่าเดิม มิฉะนั้นไทยทั้งประเทศไม่สามารถขยายตัวและเติบโตอย่างยั่งยืนได้” นายปิติกล่าว

นายปิติกล่าวว่า การสร้างหรือเสริมสร้างความยั่งยืนในการทำธุรกิจธนาคารรายย่อยที่สำคัญ ข้อแรกต้องเริ่มจากระดับบน (belief from the top) ที่ต้องเข้าใจให้ความสำคัญ เนื่องจากว่าการสร้างความยั่งยืนต้องได้มีความมุ่งมั่นต่อเนื่องระยะยาว ความมุ่งมั่นจากระดับบนจึงมีความสำคัญอย่างมาก การดำเนินงานระยะสั้นระยะยาวต้องมีความชัดเจน ต้องได้รับการสนับสนุนจากคณะผู้บริหาร จากคณะกรรมการ ต้องมีความสอดคล้องกัน มิฉะนั้นธนาคารจะได้รับแรงกดดันรายไตรมาสเมื่อต้องประกาศผลการดำเนินงานทุก 3 เดือน และยังทำให้ธนาคารเดินหน้าเพื่อประโยชน์ระยะยาวได้อย่างมั่นคง

ข้อสอง ความเชื่อมั่นของแบรนด์ (brand conviction) ทีเอ็มบีเชื่อว่าจะ Make The Difference ให้เกิดขึ้นได้ แม้แต่เป็นสิ่งเล็กๆ และ ข้อสาม ตัวตนที่แท้จริงของแบรนด์ (brand DNA) ทุกผลิตภัณฑ์บริการทางการเงินที่พัฒนาขึ้นจะต้องสะท้อนตัวตนที่แท้จริงของธนาคาร โดยยึดหลัก 1. จริงใจ (genuine) ตัวอย่างเช่น ทีเอ็มบีนำเสนอผลิตภัณฑ์แบบไม่มีดอกจัน ธนาคารต้องการให้สินค้านั้นเข้าใจง่าย ลูกค้ารู้ว่าคืออะไร มีประโยชน์อย่างไร ซื้อสินค้าด้วยความเข้าใจ

เนื่องจากบางครั้งลูกค้าใช้บริการแต่ไม่เข้าใจในตัวผลิตภัณฑ์ ขณะที่ธนาคารผู้ให้บริการก็มีรายได้ค่าธรรมเนียมที่สูง แน่นอนว่าธนาคารทำธุรกิจก็ต้องการผลกำไร แต่ลูกค้าต้องรู้ว่าเมื่อไรควรจะจ่ายค่าธรรมเนียมและเมื่อไรไม่ควรจ่าย และด้วยเหตุผลอะไร

2. ทีเอ็มบีพัฒนาผลิตภัณฑ์ที่ลูกค้าสามารถเข้าถึงได้ใช้บริการได้ (affordable) เช่น บริการ All Free ซึ่งลูกค้าไม่ต้องกังวลต่อการจ่ายค่าธรรมเนียม 3. พัฒนาผลิตภัณฑ์การเงินที่สามารถนำเสนอได้อย่างทั่วถึง (inclusive) ไม่เฉพาะสินเชื่อ SME เพราะคนไทยออมเงินไม่เพียงพอ เนื่องจากไม่สามารถฝากเงินนานได้ เพราะไม่รู้ว่าเงินที่มีอยู่จะต้องใช้เมื่อไร และไม่รู้ไม่เข้าใจเรื่องการลงทุน ทีเอ็มบีจึงพัฒนาผลิตภัณฑ์ที่ไม่มีเงื่อนเวลาเข้ามา เพื่อให้ลูกค้าได้รับผลตอบแทนที่สูงขึ้นเล็กน้อยขณะเดียวกันได้เริ่มรู้จักการลงทุน 4. ง่ายและสะดวกที่จะใช้ (simple & easy) เป็นผลิตภัณฑ์ที่เข้าใจง่ายและเข้าใจง่าย

“การเสริมสร้างความรู้ทางการเงินไม่สามารถรอภาครัฐหรือผู้กำกับดูแลได้ เราต้องผลักดันประเด็นนี้ ซึ่งที่ทีเอ็มบีเราได้เริ่มเข้าไปให้ความรู้ด้านการจัดการหนี้กับข้าราชการในกองทัพ จนพัฒนาขึ้นเป็นหลักสูตรด้านการเงิน การออม การลงทุน การขอสินเชื่อ”

สมาคมธนาคารไทยยังได้เริ่มโครงการ financial literacy ซึ่งมีอาสาสมัครจากธนาคารเข้าร่วม 600 คนเพื่อเป็นเทรนเนอร์ ซึ่งได้เริ่มให้ความรู้ไปแล้วในปีก่อนอบรมเด็กจบใหม่ที่เพิ่งเริ่มทำงาน (first jobbers) เกี่ยวกับการจัดการการเงิน เนื่องจากเด็กเพิ่งเริ่มทำงานยังไม่มีรายได้มากนัก แต่กลับมีการกู้ยืมเงินมาก และกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs)

“ธนาคารในฐานะกลุ่มอุตสาหกรรม ต้องลงมือทำด้วยตัวเอง ทุกวันนี้กลุ่มคนรุ่นใหม่ต้องการให้ธนาคารทำให้สิ่งที่เป็นประโยชน์ ซึ่งผมคิดว่าเราสามารถดึงคนที่มีความสามารถได้ หากเราบอกเขาได้ว่า กลุ่มธุรกิจธนาคารต้องการทำในสิ่งที่มีความหมาย สิ่งที่มีประโยชน์ต่อสังคม นี่เป็นแนวทางที่ธนาคารจะมีธุรกิจสืบเนื่องต่อไป และมีความยั่งยืน” นายปิติกล่าว

“การทำงานด้าน financial literacy ในไทยเพิ่งเริ่มต้นและในไทยมีกลุ่มธนาคารเป็นธุรกิจเดียวที่มีความพิเศษ พนักงานส่วนใหญ่มีความรู้มีการศึกษาที่ดี เป็นคนรุ่นใหม่ มีขอบเขตธุรกิจทั่วประเทศ และเป็นกลุ่มธุรกิจของเราเองที่กำลังกลายเป็นปัญหาของประเทศ หากเราไม่จัดการเรื่องนี้ด้วยตัวเอง ใครจะทำได้ดีกว่าเรา เราเพิ่งเริ่มแต่ก็ต้องมีความชัดเจนในสิ่งที่ทำ จัดลำดับก่อนหลังให้ชัดเจน และเป็นเหตุผลที่ว่าเราเริ่มจากกลุ่มนักเรียน เพื่อเป็นการป้องกัน” นายปิติกล่าว

HSBC ชี้ทุกคนต้องร่วมรับผิดชอบ

นายฮุย เฟิง จาง กล่าวว่า เห็นด้วยกับนายปิติที่ว่าผู้มีส่วนได้เสียเรียกร้องให้ธนาคารเสริมทักษะทางการเงินให้กับลูกค้าและชุมชนมากขึ้น และเอชเอสบีซีตระหนักดีกว่า การสร้างทักษะทางการเงินควบคู่ไปกับการให้บริการทางการเงินเป็นความรับผิดชอบของสถาบันการเงินทั้งระบบ ไม่ใช่เป็นหน้าที่ของสถาบันการศึกษาอย่างเดียว

หลายประเทศในเอเชียแปซิฟิกไม่ได้มีการเรียนการสอนด้านการเงินในระบบการศึกษา ไม่มีหลักสูตรการเรียนการสอนด้านการเงิน และจากการติดตามเก็บข้อมูลพบว่ามีประชากรจำนวนมากที่ยังขาดความรู้ความเข้าใจทางการเงิน ยกตัวอย่างที่เห็นได้ชัดที่จีน ซึ่งมีคนจากชนบทมาทำงานในเมืองกว่า 200 ล้านคน เมื่อทำงานก็จะเก็บเงินไว้ตามที่ต่างๆ เช่น ใต้หมอน แต่ละปีจะกลับไปเยี่ยมบ้านพร้อมนำเงินสดไปให้ครอบครัว แต่ระหว่างเดินทางบางครั้งมีการเล่นการพนันทำให้เงินหมดก่อนถึงบ้าน

“ธนาคารซึ่งมีทักษะทางการเงินรอบด้านก็จะเป็นแหล่งความรู้ขนาดใหญ่ที่จะต่อยอดการให้ความรู้ทางการเงินได้ financial literacy การสร้างทักษะทางการเงินเป็นความรับผิดชอบของทุกคน ทั้งแบงก์ ผู้กำกับดูแล ชุมชน”

สำหรับเอชเอสบีซี เมื่อเดือนเมษายนที่ผ่านได้ประกาศแนวทางการพัฒนาที่ยั่งยืนใน 3 ด้าน ด้านเศรษฐกิจ ด้านสังคม และด้านสิ่งแวดล้อม (ESG) ที่ปรับใหม่ ซึ่งมีหลักการสำคัญ 2 ข้อ คือ หนึ่ง การสร้างทักษะทางการเงินคือหัวใจสำคัญของการมอบประสบการณ์ที่ดีให้ลูกค้า และ สอง ช่วยคนให้เข้าใจถึงความต้องการทางการเงินที่จริงและให้ความรู้เพื่อให้รู้จักการใช้เงิน

โดยแนวทางส่งเสริมทักษะทางการเงินให้กับชุมชน เอชเอสบีซีมีการทำงานร่วมกับพันธมิตรที่เป็นองค์กรภายนอก เช่น องค์กรการกุศล NGOs เนื่องจากมองว่าจะมีส่วนช่วยให้ชุมชนและสถานศึกษาได้รับประโยชน์อย่างเต็มที่ โดยเอชเอสบีซีประกาศที่จะบริจาคเงินจำนวน 35 ล้านดอลลาร์สนับสนุนกิจกรรมการกุศลเพื่อสร้างทักษะทางการเงิน (financial education charity programmes) โครงการสร้างความรู้ความเข้าใจทางการเงิน (financial literacy) ในชุมชนทั่วโลก

เอชเอสบีซีได้ตั้งงบที่จะลงด้านเสริมความรู้ความเข้าใจในทุกประเทศที่เข้าไปทำธุรกิจ โดยใน ฮ่องกงมีโครงการที่จะเทรนแรงงาน 1,800 คนในชุมชนเพื่อเสริมความรู้ทางการเงินใน 18 เขตของฮ่องกง รวมทั้งตั้งเป้าที่จะดึงเยาวชนราว 400 คนและพ่อแม่อีกร่วม 3,000 คนมารับการอบรมเกี่ยวกับการทำบัญชีรายรับรายจ่ายครัวเรือน การจัดการกับรายจ่าย จัดการกับเงินรายได้

นอกจากนี้ ยังมีโครงการค่ายความรู้ทางการเงินเยาวชน (HSBC Young Financial Planner Programme) ช่วงปี 2017-2020 ด้วยการจัดเวิร์กชอปให้กับนักเรียนนักศึกษา บางครั้งมีหัวข้อการจัดการงบประมาณของรัฐบาล ซึ่งประเทศไทยมีนักเรียนจากโรงเรียน 15 แห่งเข้าร่วม 1,200 คน หัวข้อการเรียนรู้ครอบคลุมการทำรายรับรายจ่าย การจัดการเงินในฐานะผู้ประกอบการ

เอชเอสบีซียังได้มีโครงการประกวดแผนธุรกิจ “เอชเอสบีซี ยอดนักธุรกิจรุ่นใหม่” (HSBC Business Case Competition) ซึ่งเริ่มมา 10 ปีแล้ว เปิดให้นิสิตนักศึกษาระดับอุดมศึกษารวมทีมไม่เกิน 4 คนต่อทีม ทุกทีมจะได้รับการฝึกอบรมเสริมสร้างความรู้ด้านการเขียนแผนธุรกิจ และทักษะการนำเสนอแผนงานอย่างมืออาชีพ ทีมชนะเลิศจะได้เป็นตัวแทนระดับประเทศไปแข่งขันระดับภูมิภาคเอชียแปซิฟิกชิงสุดยอดแผนธุรกิจที่ฮ่องกง ปีนี้มีสถาบันการศึกษาเข้าร่วม 24 แห่งจาก 21 ประเทศ

สำหรับในประเทศไทยซึ่งได้ทำโครงการประกวดแผนธุรกิจมา 5 ปีแล้วมีสถาบันการศึกษาเข้าร่วม 12 แห่ง นิสิตนักศึกษาเข้าร่วมแล้ว 2,700 คน และยังมีโครงการห้องสมุดสีเขียวที่อาคารมีการออกแบบโครงสร้างพิเศษเพื่อลดการใช้พลังงาน เป็นอาคารต้นแบบให้ประชาชนทั่วไปได้ศึกษาวิธีการประหยัดพลังงานและลดผลกระทบต่อสิ่งแวดล้อมในการใช้ชีวิตประจำวัน และในอนาคตจะเป็นศูนย์การเรียนรู้ทางการเงินอีกด้วย

นอกจากนี้ ยังมีส่วนร่วมด้วยการลงนามในหลักการข้อตกลงปฏิบัติต่อลูกค้าอย่างเป็นธรรม (Treat Customer Fairly Charter) เช่น การยกเว้นค่าธรรมเนียมรักษาบัญชีหากยอดเงินต่ำกว่าที่กำหนด ยกเว้นค่าธรรมเนียมการทำธุรกรรมที่เคาน์เตอร์แก่เด็กที่อายุต่ำกว่า 18 ปีและผู้สูงอายุที่วัย 65 ปีขึ้นไป

เอชเอสบีซียังได้ปรับเปลี่ยนรูปแบบการให้บริการเพื่อให้คนเข้าถึงบริการได้ง่ายขึ้น โดยจัดให้มีรถเคลื่อนที่ ตั้งศูนย์บริการขนาดย่อมตามพื้นที่ต่างๆ ในชุมชนเพื่อให้ใช้บริการได้ด้วยตนเองโดยมีเครื่องให้บริการครบครัน นอกจากนี้ยังปรับพื้นที่บริการและเครื่องให้บริการรองรับการใช้งานของผู้มีความบกพร่องทางร่างกาย ทางการได้ยิน การมองเห็น ผู้ที่ต้องใช้รถเข็น โดยที่จัดให้พนักงานมีการอบรมก่อนที่จะมาให้บริการลูกค้าที่มีความพิเศษกลุ่มนี้ มีเครื่องให้บริการแบบเฉพาะ เช่น voice ATM สำหรับผู้บกพร่องทางการได้ยิน ตลอดจนการให้บริการผู้สูงวัยจัดที่นั่งเฉพาะ ตู้ ATM ที่ออกแบบพิเศษ

สำหรับด้านอื่น เอชเอสบีซีที่ฮ่องกงยังให้พนักงานที่เกษียณอายุไปแล้วกลับมาทำงานในบางด้านอีกด้วย มีการทำงานร่วมกับชุมชน เช่น สนับสนุนองค์กรการกุศลในการระดมเงิน ด้วยการทำหน้าที่ดูแลบัญชีให้ ซึ่งทำมาแล้ว 30 ปี และเอชเอสบีซีทำงานร่วมกับ NGO เพราะมีความเข้าใจถึงความต้องการของชุมชนซึ่งจะช่วยให้ธนาคารสามารถทำงานด้านนี้ได้ดีขึ้น

ข่าวหรือบทความที่เกี่ยวข้อง