ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center ธนาคารไทยพาณิชย์

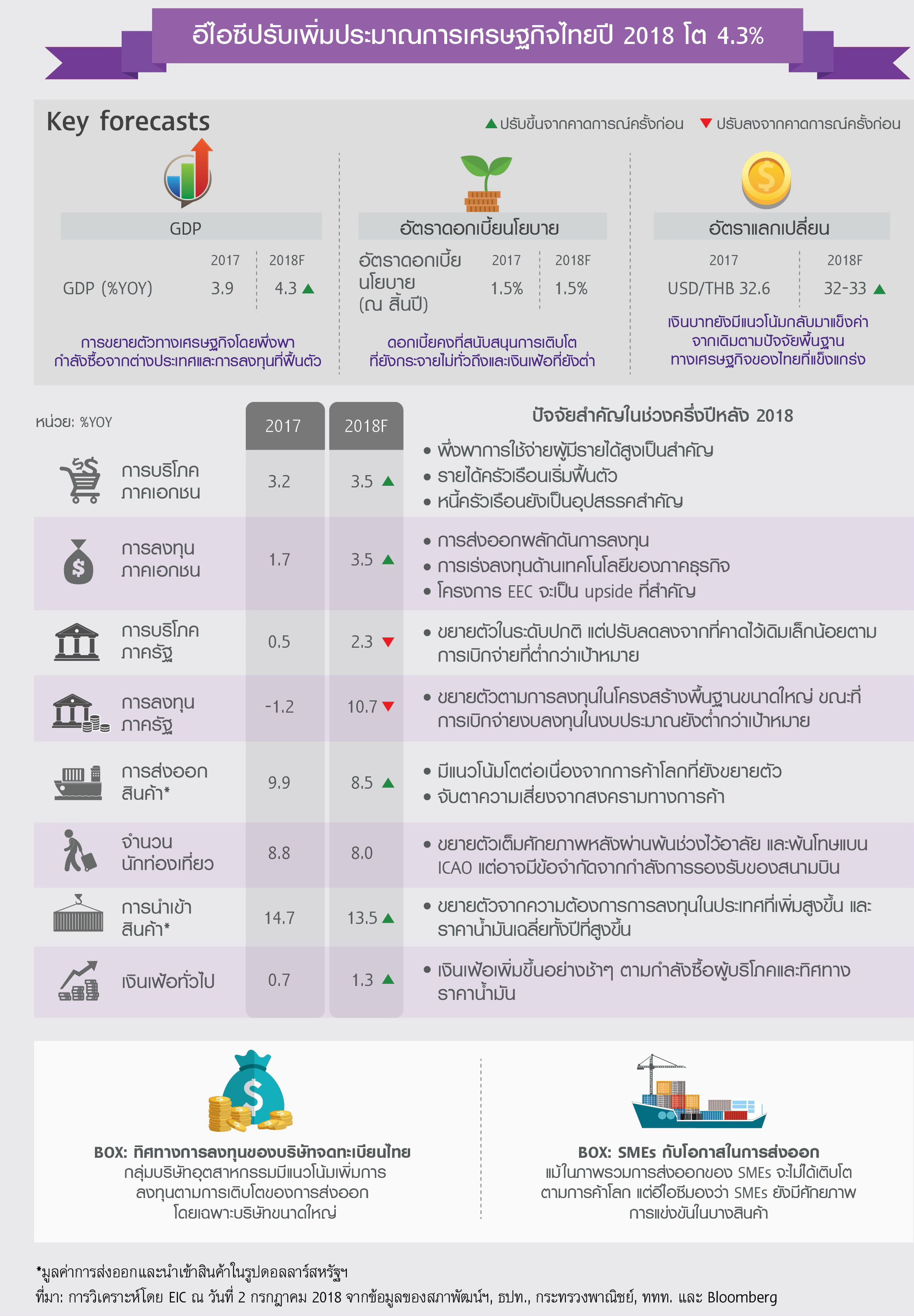

เมื่อวันที่ 9 กรกฎาคม 2561 ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center หรือ อีไอซี ธนาคารไทยพาณิชย์ กล่าวถึงการปรับประมาณการเศรษฐกิจไทยปี 2561 ขยายตัวที่ 4.3% จากเดิม 4.0% สะท้อนการเติบโตที่แข็งแกร่งในช่วงที่ผ่านมา โดยเศรษฐกิจไทยในช่วงครึ่งปีแรกขยายตัวได้ดีและทั่วถึงมากขึ้นจากแรงส่งของภาคต่างประเทศทั้งการส่งออกสินค้าและการท่องเที่ยวที่ยังคงขยายตัวได้ในระดับสูง ซึ่งส่งผลทำให้อุปสงค์ของภาคเอกชนภายในประเทศเริ่มฟื้นตัวตามมาทั้งการบริโภคและการลงทุน ขณะที่การใช้จ่ายภาครัฐก็กลับมาขยายตัวหลังจากหดตัวในช่วงปลายปีที่ผ่านมา

“จากมุมมองของเศรษฐกิจโลกจะเห็นว่ากลับมาเติบโตได้ 3.76% ในปี 2560 และกองทุนการเงินระหว่างประเทศหรือไอเอ็มเอฟ ที่คาดในเดือนเมษายน 2561 ว่าจะเติบโตที่ 3.94% สูงกว่าค่าเฉลี่ยในช่วง 6 ปีก่อนหน้าที่เติบโตเฉลี่ย 3.43% และสอดคล้องกับการจ้างงานของประเทศอุตสาหกรรมหลักที่ปรับตัวดีขึ้น โดยเฉพาะในสหรัฐอเมริการที่มีการใช้นโยบายการคลังกระตุ้นเศรษฐกิจและอัตราเงินเฟ้อเริ่มกลับไปสู่ที่ระดับเป้าหมาย 2% ทำให้ช่วงนี้เป็นเหมือนจุดสูงสุด หรือ Sweet Spot ของเศรษฐกิจโลกที่กลับมาเติบโตอย่างเข้มแข็งพร้อมกันหลายประเทศ” ดร.ยรรยงกล่าว

ดร.ยรรยง กล่าวต่อไปว่า ในครึ่งปีหลังหากดูเครื่องชี้เศรษฐกิจอื่นๆ ภายหลังจากไตรมาสแรกของปีจะเห็นการชะลอตัวของเศรษฐกิจโลก ซึ่งเป็นไปตามที่นักวิเคราะห์หลายฝ่ายคาดการณ์ว่าจะเป็นปัจจัยชั่วคราวจากสภาพอากาศที่หนาวเย็นในหลายประเทศและจะฟื้นตัวหลังจากนั้น

อย่างไรก็ตาม การฟื้นตัวในครั้งนี้ แม้ว่าโดยรวมจะยังขยายตัวอยู่ แต่ในรายละเอียดกลับเป็นการฟื้นตัวของเศรษฐกิจโลกที่สอดประสานกันลดลง (less synchronized) โดยเฉพาะในกลุ่มประเทศเกิดใหม่ สะท้อนจาก Current Activity Index ที่สะท้อนว่าเศรษฐกิจสหรัฐอเมริกาเร่งตัวสูงกว่าศักยภาพค่อนข้างมาก ขณะที่กลุ่มประเทศเกิดใหม่กลับเติบโตสูงกว่าศักยภาพเพียงเล็กน้อย ซึ่งสอดคล้องกับการประมาณการเศรษฐกิจของไอเอ็มเอฟในช่วงต่อไปจะชะลอในช่วง 5 ปีข้างหน้าที่เฉลี่ย 3.77%

นอกจากนี้ การเติบโตในช่วงครึ่งปีหลังมีความเสี่ยงเพิ่มขึ้นมากกว่าช่วงครึ่งปีแรก จากผลกระทบของมาตรการกีดกันทางการค้าที่มีออกมามากขึ้นจากฝั่งสหรัฐอเมริกาและการตอบโต้ของประเทศผู้ได้รับผลกระทบ ซึ่งเริ่มเปลี่ยนจากคำขู่มาเป็นความเป็นจริงมากขึ้นเรื่อยๆ เนื่องจากนายโดนัลด์ ทรัมป์ ประธาธิบดีสหรัฐอเมริกา จะต้องทำตามคำขู่เพื่อดึงให้ประเทศต่างๆ หันมาเจรจาอย่างจริงจังมากขึ้น รวมทั้งเพื่อดึงคะแนนเสียงในการเลือกตั้งกลางสมัยในเดือนพฤศจิกายนนี้

ทั้งนี้ อีไอซีประเมินว่านโยบายกีดกันการค้าในปัจจุบันที่ดำเนินการไปแล้วจะมีมูลค่าสูงถึง 105,500 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ในระยะสั้น อีไอซีคาดว่าผลกระทบต่อการส่งออกของไทยโดยรวมยังจำกัด เนื่องจากสัดส่วนของมูลค่าการส่งออกสินค้าที่ได้รับผลกระทบเทียบกับการส่งออกรวมของไทยอยู่ในระดับไม่สูง โดยอยู่ที่ประมาณ 1% ของมูลค่าการส่งออกรวมของไทย

นอกจากนี้ จากข้อมูลการส่งออกยังพบว่าแม้การส่งออกไปยังสหรัฐอเมริกาจะลดลง แต่โดยรวมการส่งออกไปยังคู่ค้าอื่นๆ ยังมีทิศทางที่สูงขึ้น สะท้อนว่าผู้ส่งออกไทยสามารถปรับตัวรับมือนโยบายดังกล่าวได้พอสมควร ส่งผลให้การส่งออกในภาพรวมทั้งปี 2561 ยังมีแนวโน้มขยายตัวได้ตามทิศทางการค้าโลกและคาดการณ์ว่ามูลค่าการส่งออกสินค้าของไทยทั้งปีจะเติบโตที่ 8.5%

อย่างไรก็ตาม ความเสี่ยงสงครามการค้ามีโอกาสทวีความรุนแรงขึ้นได้อีกหลังจากนี้ ซึ่งอาจกระทบกับการค้าโลกและภาคการส่งออกของไทยในระยะต่อไป ผู้ส่งออกควรให้ความสำคัญเพิ่มขึ้นกับกลยุทธ์การรับมือไม่ว่าจะเป็นการหาตลาดใหม่รองรับ หรือการเตรียมความพร้อมกับการแข่งขันที่อาจมีเพิ่มขึ้นในบางตลาด

นอกจากนี้ ความไม่แน่นอนของนโยบายกีดกันทางการค้าของสหรัฐอเมริกา ประกอบกับนโยบายที่พยายามจูงใจให้มีการย้ายฐานการผลิตกลับประเทศอาจจะส่งผลต่อการชะลอการลงทุนโดยตรงจากต่างประเทศ ซึ่งเริ่มเห็นสัญญาณหดตัวลงจากสหรัฐอเมริกา รวมถึงความกังวลของนักลงทุนจากความไม่แน่นอนโดยรวมที่ทำให้เริ่มลดความเสี่ยงการลงทุนในกลุ่มประเทศเกิดใหม่ลง และอาจจะกระทบต่อการลงทุนของไทยในอนาคต อย่างไรก็ตาม ในระยะสั้น การลงทุนของเอกชนคาดว่าจะขยายตัวตามการส่งออกและโครงการภาครัฐที่เริ่มขับเคลื่อน รวมไปถึงการท่องเที่ยวที่ฟื้นตัวค่อนข้างดี ซึ่งส่งผลต่อการขยายตัวในภาคก่อสร้าง และคาดว่าจะเติบโตได้ที่ 3.5% จากที่เคยประเมินไว้ที่ 3.1%

“ทั้งนี้ การลงทุนของไทยยังเป็นการฟื้นตัวแบบไม่กระจายตัว โดยค่าใช้จ่ายในการลงทุนสินทรัพย์ถาวรของบริษัทจดทะเบียนในภาคอุตสาหกรรมที่เล็กที่สุด 25 อันดับสุดท้ายยังชะลอตัวอย่างต่อเนื่อง และน้อยกว่าบริษัทขนาดใหญ่ที่สุด 25 อันดับแรกประมาณ 2 เท่า สอดคล้องกับผลประกอบการที่บริษัทขนาดใหญ่ยังสามารถทำกำไรและได้รับผลตอบแทนจากสินทรัยพ์ที่สูงกว่าบริษัทขนาดเล็ก” ดร.ยรรยงกล่าว

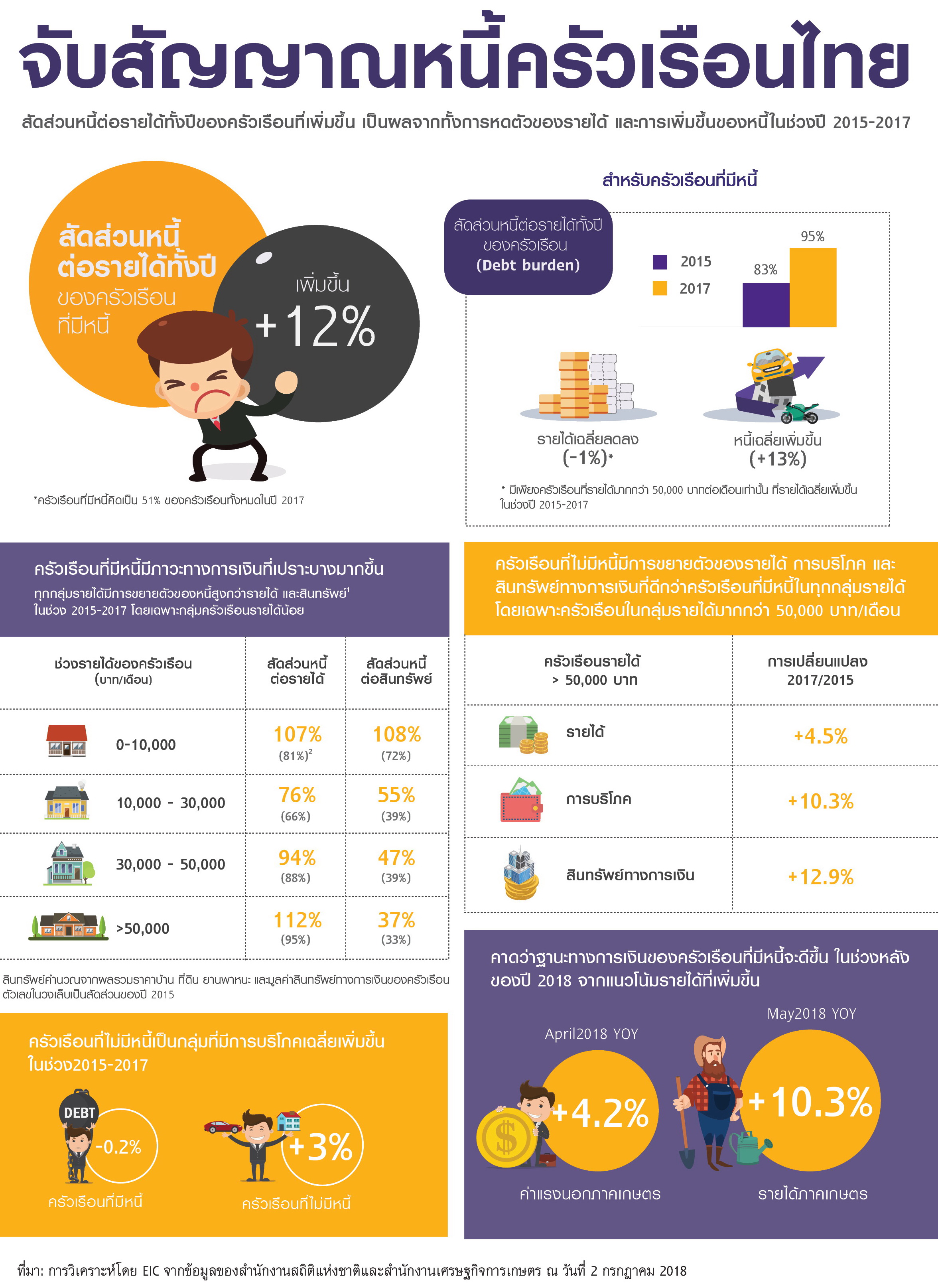

ดร.ยรรยง กล่าวต่อไปว่า แม้ว่าเศรษฐกิจจะส่งสัญญาณฟื้นตัวขึ้นในช่วงที่ผ่านมา แต่กำลังซื้อกลับเติบโตได้ค่อนข้างช้ากว่าและสะท้อนถึงการฟื้นตัวที่ไม่กระจายตัวมากนัก เช่น รายจ่ายครัวเรือนจะเพิ่มขึ้นเฉพาะในกลุ่มครัวเรือนใน กทม. ขณะที่กลุ่มต่างจังหวัดไม่ได้เพิ่มมากนัก หรือกลุ่มสินค้าคงทน สะท้อนถึงกำลังซื้อของกลุ่มคนที่มีรายได้สูงกว่า ที่เติบโตมากกว่ากลุ่มสินค้าไม่คงทน ซึ่งสะท้อนไปที่กลุ่มผู้มีรายได้น้อย เป็นต้น ส่วนหนึ่งเป็นผลจากภาระหนี้ครัวเรือนที่ยังสูง โดยจากการสำรวจของสำนักงานสถิติแห่งชาติพบว่าระดับหนี้ต่อรายได้ของครัวเรือนที่มีหนี้ ซึ่งคิดเป็น 51% ของครัวเรือนทั้งหมดเพิ่มขึ้น 12% ระหว่างปี 2558-2560 จาก 83% ของรายได้ในปี 2558 เป็น 95% ของรายได้ในปี 2560

หากแบ่งเป็นกลุ่มครัวเรือนตามรายได้ จะพบว่ากลุ่มที่มีรายได้ไม่เกิน 10,000 บาทต่อเดือนจะมีสัดส่วนหนี้มากถึง 107% ในปี 2560 เพิ่มขึ้นจาก 81% ในปี 2558 และมีสัดส่วนหนี้ต่อสินทรัพย์สูงขึ้นจาก 72% เป็น 108% สวนทางกับกลุ่มที่มีรายได้สูงมากกว่า 50,000 บาทต่อเดือนที่พบว่าแม้ระดับหนี้ต่อรายได้จะเพิ่มขึ้นจาก 95% ในปี 2558 เป็น 112% ในปี 2560 แต่หากเทียบกับสินทรัพย์ของครัวเรือนกลุ่มนี้กลับพบว่าอยู่ในระดับต่ำเพียง 37% ซึ่งสะท้อนถึงมุมมองของครัวเรือนที่เห็นโอกาสทางเศรษฐกิจที่จะฟื้นตัวมากขึ้นในอนาคตมากกว่าการมีกำลังซื้อไม่เพียงพอ

อย่างไรก็ตาม ตั้งแต่ช่วงต้นปี 2561 กำลังซื้อของภาคครัวเรือนเริ่มปรับดีขึ้นจากแนวโน้มรายได้ที่เริ่มฟื้นตัวแต่ยังมีอุปสรรคปัจจัยภาระหนี้สินที่สูงขึ้นในช่วงก่อนหน้า รายได้ของครัวเรือนไทยมีแนวโน้มฟื้นตัวจากรายได้ภาคเกษตรที่กลับมาเติบโตในไตรมาสที่ 2 ของปีหลังจากหดตัวต่อเนื่องมา 9 เดือนติดต่อกัน นอกจากนี้ ค่าจ้างเฉลี่ยนอกภาคเกษตรมีการปรับเพิ่มขึ้นต่อเนื่องมาตั้งแต่ช่วงต้นปีโดยเฉพาะในสาขาธุรกิจที่มีการจ้างงานจำนวนมากอย่างภาคอุตสาหกรรม ค้าส่งค้าปลีก และโรงแรมและร้านอาหาร อีกทั้งอัตราการว่างงานในภาพรวมก็มีแนวโน้มลดลงจากช่วงต้นปี

อีไอซีมองว่า ในครึ่งปีหลังรายได้ภาคครัวเรือนมีแนวโน้มขยายตัวต่อเนื่องจากอุปสงค์ทั้งในและต่างประเทศที่คาดว่ายังเติบโตได้ส่งผลให้ความต้องการแรงงานยังมีแนวโน้มที่ดี อีไอซีมองว่าการเติบโตของการใช้จ่ายของภาคครัวเรือนจะขยายตัวอย่างค่อยเป็นค่อยไปโดยเฉพาะในกลุ่มครัวเรือนรายได้น้อย เพราะรายได้จากค่าจ้างแรงงานและรายได้ภาคเกษตรเพิ่งเริ่มฟื้นตัวหลังจากที่ซบเซามาในช่วงก่อนหน้า ประกอบกับภาระหนี้ที่เพิ่มขึ้นเร็วในช่วงก่อนหน้าและอยู่ในระดับที่สูง โดยผลการสำรวจครัวเรือนของสำนักงานสถิติแห่งชาติสะท้อนว่าในระหว่างปี 2558-2560 ครัวเรือนทุกกลุ่มรายได้มีสัดส่วนหนี้ต่อรายได้ที่เพิ่มขึ้น ด้วยเหตุนี้แม้รายได้ครัวเรือนจะดีขึ้นในปี 2561 แต่บางส่วนอาจต้องถูกนำไปชำระหนี้จึงทำให้ประโยชน์ของการเพิ่มขึ้นของรายได้ไม่ส่งผ่านมาสู่การบริโภคได้มากเท่าที่ควร

“โดยสรุปเศรษฐกิจไทยเห็นสัญญาณการกระจายตัวมากขึ้นและมีแรงขับเคลื่อนมากขึ้นในระยะข้างหน้า การลงทุนของเอกชนที่เพิ่มขึ้นตามการลงทุนภาครัฐที่ชัดเจนขึ้น การกระจายตัวจากรายได้ที่เพิ่มขึ้นทั้งภาคนอกการเกษตรและเกษตรกรรม โดยเฉพาะปริมาณผลผลิตที่เพิ่มขึ้น แม้ว่าราคาจะทรงตัวอยู่ ตรงนี้ทำให้พอมีกันชนของเศรษฐกิจเพิ่มขึ้นมาบ้างจากปัจจัยภายในประเทศที่จะไปรับมือกับเศรษฐกิจการค้าโลกและภาวะการเงินโลกที่จะผันผวนมากขึ้น” ดร.ยรรยงกล่าว

ดร.ยรรยง กล่าวต่อไปถึงภาวะการเงินโลกที่จะมีความผันผวนมากขึ้น โดยธนาคารกลางสหรัฐฯ หรือเฟด เริ่มส่งสัญญาณว่าจะปรับขึ้นดอกเบี้ยนโยบายในอัตราที่เร็วมากขึ้น สวนทางกับธนาคารกลางสหภาพยุโรปที่อาจจะยังไม่พูดถึงการขึ้นดอกเบี้ยนโยบายจนกว่าจะถึงเดือนมิถุนายน 2562 แต่ยังคงลดการทำคิวอีอย่างต่อเนื่อง ปัจจัยเหล่านี้จะส่งผลต่อค่าเงินและการไหลออกของเงินทุนเคลื่อนย้ายที่ผันผวนในระยะต่อไป

อย่างไรก็ตาม เสถียรภาพเศรษฐกิจไทยยังแข็งแกร่งสามารถรองรับความผันผวนที่เกิดจากปัจจัยภายนอกได้ ความผันผวนในตลาดเงินเพิ่มสูงมากขึ้นในช่วงที่ผ่านมาในตลาดเกิดใหม่รวมถึงไทยจากผลกระทบของปัจจัยภายนอก ไม่ว่าจะเป็นนโยบายการเงินในประเทศเศรษฐกิจหลักที่ตึงตัวมากขึ้นการกลับมาแข็งค่าของสกุลเงินดอลลาร์สหรัฐ และความกังวลต่อความเสี่ยงสงครามการค้า อย่างไรก็ตาม อีไอซีมองว่าปัจจัยพื้นฐานเศรษฐกิจไทยที่ยังคงแข็งแรงรวมทั้งสภาพคล่องในระบบการเงินที่มีเพียงพอจะเป็นตัวกันชนที่ช่วยลดผลกระทบจากความผันผวนทางการเงินที่เกิดขึ้นต่อเศรษฐกิจไทยในช่วงครึ่งหลังของปี

ทั้งนี้ อีไอซีคาดการณ์ว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงดอกเบี้ยนโยบายไว้ที่ 1.5% จนถึงสิ้นปี แม้เศรษฐกิจจะเริ่มทยอยฟื้นตัวชัดเจนมากขึ้นแล้ว แต่จากการสื่อสารที่ค่อนข้างชัดเจนว่าความเสี่ยงทั้งด้านเศรษฐกิจและเงินเฟ้อที่ยังค่อนไปทางต่ำอยู่ และต้องการให้เงินเฟ้อสามารถฟื้นตัวได้อย่างยั่งยืน นอกจากนี้ การผลการประชุมของ กนง. และคณะกรรมการนโยบายสถาบันการเงิน (กนส.) ซึ่งส่งสัญญาณความกังวลเสถียรภาพการเงินที่มีความกังวลเพิ่มขึ้น แต่ก็ยังไม่ได้ส่งสัญญาณว่าดอกเบี้ยจะเป็นส่วนหนึ่งของนโยบายที่นำมาใช้แก้ไขปัญหาที่จำเป็นและต้องใช้มาตรการเชิงโครงสร้างอื่นๆ แทน