สฤณี อาชวานันทกุล

สามตอนที่ผ่านมา ผู้เขียนยกตัวอย่างแนวคิดและวิธีทำ “สมาร์ทซิตี้” (smart city) เช่นกรณีของสิงคโปร์ ประเทศที่ได้ชื่อว่าเป็นผู้บุกเบิกสมาร์ทซิตี้อันดับต้นๆ ของโลก โดยเสนอว่า มีเพียง “มโนทัศน์เน้นคน” (people-oriented mindset) เท่านั้น ที่จะผลักดันสมาร์ทซิตี้ได้อย่างยั่งยืน ยกระดับคุณภาพชีวิตของคนในเมืองได้อย่างแท้จริง ไม่ใช่ “มโนทัศน์เน้นเทคโนโลยี” (technology-oriented mindset) ซึ่งเน้นแต่ความไฮเทคไฮโซของเทคโนโลยี ไม่ได้ตั้งต้นจากการตอบโจทย์ของประชาชน

เรื่องราวของสมาร์ทซิตี้ยังมีอีกหลายแง่มุมที่น่าสนใจ แต่วันนี้ผู้เขียนอยากเลี้ยวมาพูดเรื่องลักษณะของ “คะแนนเครดิต” (credit score) ที่ “ดี” กันก่อน

เพราะเรากำลังจะเข้าสู่ยุคที่ “ฟินเทค” หรือ เทคโนโลยีการเงิน (FinTech ย่อมาจาก Financial Technology) ถูกคาดหวังว่าจะช่วยขยายบริการทางการเงินอย่างกว้างขวางไปยังคนที่ไม่เคยเข้าถึง ส่วนหนึ่งด้วยการใช้ข้อมูลนอกเหนือจากที่ธนาคารเคยใช้กันทั่วไป เพื่อประเมินความสามารถในการชำระหนี้ เช่น แทนที่จะใช้ข้อมูลเงินเดือน (ซึ่งคนจำนวนมากไม่ใช่มนุษย์เงินเดือน) ก็ใช้ข้อมูลการซื้อขายออนไลน์ และพฤติกรรมโซเชียลมีเดียแทน (พูดง่ายๆ คือ หาข้อมูลมาคะเนระดับ “ความน่าเชื่อถือ” ของลูกหนี้)

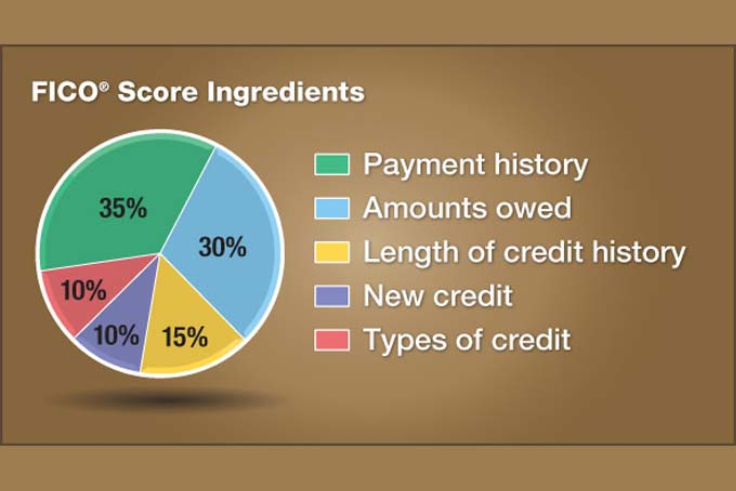

คะแนนเครดิต หรือ “เครดิตสกอร์” (credit score) หมายถึงตัวเลขที่สถาบันการเงินใช้เป็นตัวชี้วัด “ความสามารถในการชำระหนี้” ของลูกหนี้รายย่อย การคำนวณมีหลากหลายวิธีด้วยกัน แต่ปัจจัยหลักที่มักจะนำมาคำนวนคะแนนเครดิตได้แก่ สถานะทางการเงิน รายได้สุทธิต่อเดือน ประวัติการชำระหนี้และการขอสินเชื่อ ภาระหนี้สิน รวมถึงอาชีพด้วย

คะแนนเครดิตส่งผลต่อชีวิตเราคล้ายกับผลกระทบของเกรดตอนสมัครงาน นั่นคือ ถ้าคะแนนเครดิตเราต่ำ ก็แปลว่าระบบมองว่าเรามีความสามารถในการบริหารจัดการหนี้ต่ำ มีโอกาสผิดนัดชำระหนี้สูง ส่งผลให้เราต้องจ่ายดอกเบี้ยแพงขึ้น และถ้าต่ำมากๆ อาจถูกขึ้นบัญชีดำหรือ blacklist ของสถาบันการเงินเลยทีเดียว

การคำนวณคะแนนเครดิตมีหลากหลายวิธีการ แต่ทั้งหมดทั้งมวลต้องพยายามประเมินลักษณะสำคัญสามข้อของลูกหนี้ให้ได้ นั่นคือ 1. การยืนยันตัวตน (ลูกหนี้คือคนที่เขาอ้างว่าเป็นจริงๆ หรือไม่) เพื่อลดการฉ้อโกงหรือป้องกันไม่ให้ใครหลอกลวงสถาบันการเงิน 2. ความสามารถในการชำระหนี้ เช่น ดูจากรายได้สุทธิต่อเดือน ภาระหนี้สินอื่นๆ เป็นต้น และ 3. ความเต็มใจที่จะชำระหนี้ เช่น ดูจากประวัติการชำระหนี้ที่ผ่านมา

วิธีคำนวณคะแนนเครดิตที่ผ่านมาอาจสรุปสั้นๆ ได้ว่า ดูข้อมูล “อดีต” เป็นหลัก อาทิ รายได้ ประวัติการชำระหนี้ เพื่อประเมิน “ปัจจุบัน” กับ “อนาคต” ว่า ลูกหนี้คนนี้น่าเชื่อถือเพียงพอให้สถาบันการเงินควรปล่อยสินเชื่อให้หรือไม่ ควรตั้งดอกเบี้ยเท่าไรและกำหนดเงื่อนไขอย่างไร แต่วิธีนี้ใช้กับตลาดผู้มีรายได้น้อยไม่ได้ เพราะแทบจะโดยนิยาม ผู้มีรายได้น้อยมักจะมีรายได้น้อยและไม่แน่นอน ไม่มีเงินเดือน ไม่มีเงินออมหรือสินทรัพย์อะไรที่จะใช้เป็นหลักประกันได้ ประวัติการชำระหนี้ก็ไม่มี เพราะไม่เคยได้รับอนุมัติสินเชื่อจากสถาบันการเงินตั้งแต่ต้น (หลายคนไม่คิดแม้แต่จะไปขอ)

องค์ประกอบของคะแนนเครดิต FICO

อย่างไรก็ดี ผู้มีรายได้น้อยในศตวรรษที่ 21 วันนี้จำนวนมากใช้โทรศัพท์มือถือ (ใช้ติดต่องานด้วย ไม่ใช่ใช้เฉพาะบันเทิงส่วนตัว ดังนั้นจึงเป็น “การลงทุน” และ “การบริโภค” พร้อมกัน) หลายคนใช้แอพพลิเคชั่นมือถือมากมาย อาทิ ไลน์ เฟซบุ๊ก ซื้อของในร้านสะดวกซื้อเจ้าดัง บางคนอาจเริ่มทดลองซื้อของออนไลน์ พฤติกรรมเหล่านี้ทิ้งร่องรอยและ “ข้อมูล” มากมายให้กับผู้ให้บริการ อาทิ บริษัทมือถือ บริษัทอาหารเจ้าของเชนร้านสะดวกซื้อ หรือบริษัทอีคอมเมิร์ซ และข้อมูลเหล่านี้ก็อาจนำไปใช้คำนวณคะแนนเครดิตสำหรับการปล่อยสินเชื่อได้

ด้วยเหตุนี้ บริษัทจำนวนมากที่เข้ามาให้บริการทางการเงินโดยใช้เทคโนโลยี หรือ “ฟินเทค” จึงไม่ใช่ธนาคารกระแสหลักอีกต่อไป แต่เป็นบริษัทในธุรกิจอื่นที่มีข้อมูลมหาศาลเกี่ยวกับลูกค้า

วันนี้เราจึงได้เห็นบริษัทที่คิดค้นวิธี “ประเมินคะแนนเครดิตทางเลือก” หรือ alternative credit scoring ผุดขึ้นมากมายเป็นดอกเห็ดทั่วโลก ยกตัวอย่างเช่น Kreditech ในเยอรมนี ขอให้คนที่สมัครสินเชื่อให้ข้อมูลจากโซเชียลเน็ตเวิร์คของเขาหรือเธอ แล้วระบบของบริษัทจะควานหาว่าคนคนนั้นมีความสัมพันธ์กับคนอื่นที่เคยชำระหนี้ (“ลูกหนี้ชั้นดี”) ได้หรือไม่ โดยมองว่าถ้าลูกหนี้ชั้นดีเป็น ‘เพื่อน’ กับเรา ข้อมูลนี้ก็อาจบ่งชี้ว่าเราน่าจะเป็นคนที่ “น่าเชื่อถือ” ตามไปด้วย

ไฟโก้ (FICO) บริษัทยักษ์ใหญ่ ผู้คิดค้นระบบประเมินคะแนนเครดิต FICO อันโด่งดังและใช้กันแพร่หลายที่สุดในวงการธนาคารทั่วโลก จับมือกับฟินเทคสตาร์ทอัพอย่าง เลนโด (Lenddo) ในประเทศอินเดียกับรัสเซีย เพื่อศึกษาแนวทางที่จะนำข้อมูลจากโทรศัพท์มือถือของลูกค้ามาคำนวณคะแนนเครดิต เลนโดใช้ข้อมูล “พิกัด” จากมือถือของคนแต่ละคน ในการตรวจสอบว่าคนคนนั้นอาศัยและทำงานตามที่กรอกในใบสมัครขอสินเชื่อจริงหรือไม่ และวิเคราะห์เครือข่ายโซเชียลของเขาหรือเธอเพื่อค้นหาว่า ติดต่อกับ “ลูกหนี้ชั้นดี” คนอื่นหรือไม่ (ดี) หรือติดต่อเชื่อมโยงกับคนที่มีประวัติการหลอกลวงเจ้าหนี้ (ไม่ดี)

ความท้าทายใหญ่คือ ระบบการคำนวณคะแนนเครดิตทางเลือกเหล่านี้ยิ่งใช้ข้อมูลมากยิ่งซับซ้อน ยิ่งสุ่มเสี่ยงจะละเมิดความเป็นส่วนตัว และผลิตซ้ำหรือซ้ำเติมอคติต่างๆ ในสังคม

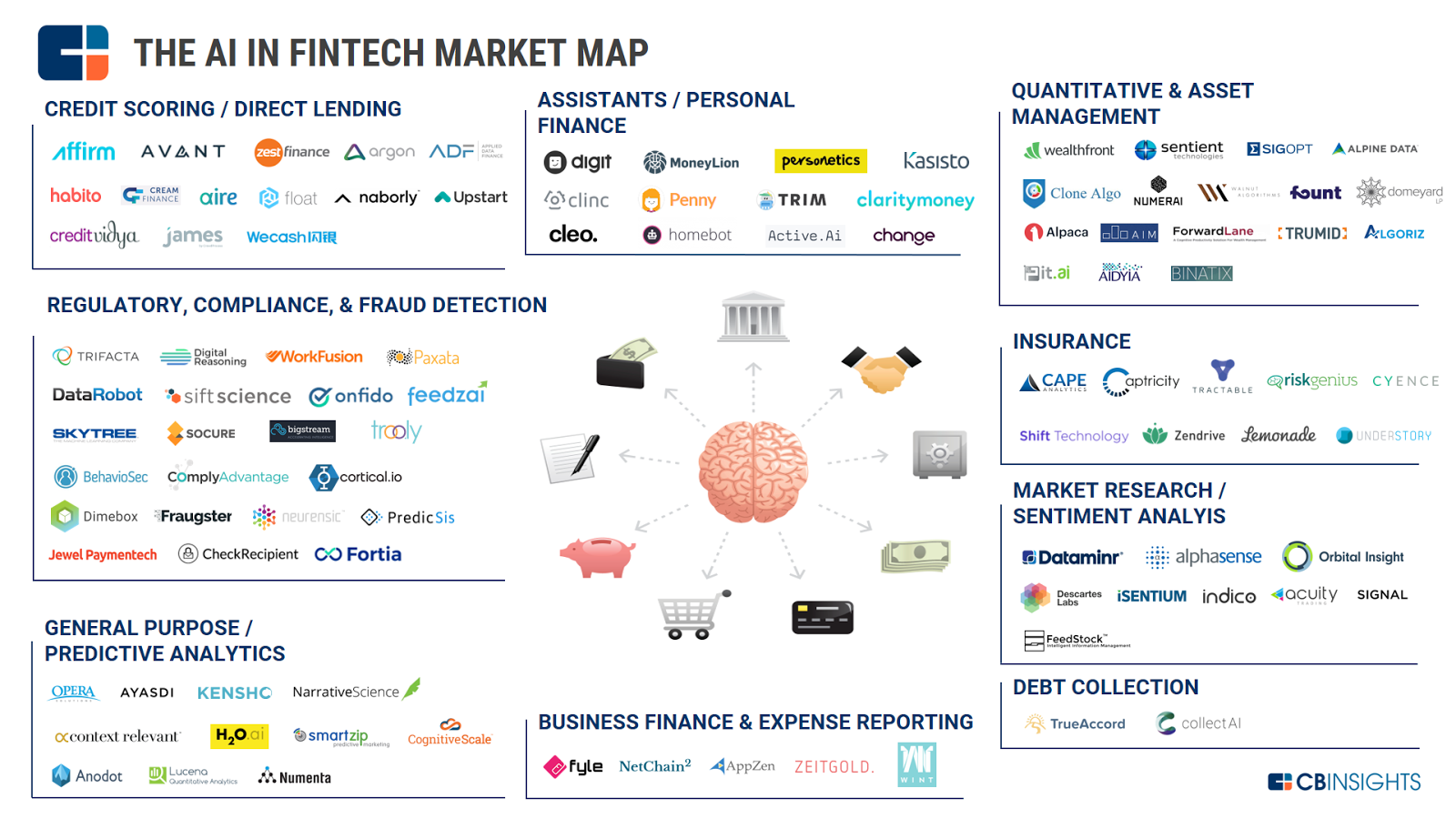

การใช้ปัญญาประดิษฐ์ (AI) ในฟินเทค

ยกตัวอย่างเช่น ถ้าผู้เขียนเกิดในครอบครัวที่มีรายได้น้อยในไทย ชั่วชีวิตอาจไม่เคยมีโอกาสรู้จักคนที่เป็น “ลูกหนี้ชั้นดี” ของธนาคารเลย แต่มีโอกาสมากที่จะรู้จักคนที่มีรายได้น้อยเหมือนๆ กัน รวมทั้งคนที่มีประวัติการก่ออาชญากรรม ผิดนัดชำระหนี้ หรือมีพฤติกรรมอื่นๆ ที่สังคมและระบบประเมินมองว่า “เสี่ยง” และดังนั้นผู้เขียนจึงอาจถูกปฏิเสธสินเชื่อ หรือถูกคิดดอกเบี้ยสูงลิบลิ่ว – ไม่ใช่เพราะพฤติกรรมใดๆ ของผู้เขียนเอง แต่เพียงเพราะผู้เขียนอยู่ในสังคมที่ “ไม่ดี” ในสายตาของระบบ และเกี่ยวข้องกับคนอื่นที่ระบบมองว่าเสี่ยง

ฉะนั้น แทนที่ผู้เขียนจะได้เข้าถึงสินเชื่อที่เป็นธรรม ลืมตาอ้าปากได้ ผู้เขียนก็อาจเข้าไม่ถึงบริการทางการเงินอยู่ดี ทำให้ฟินเทคแทนที่จะขยายโอกาสทางการเงิน กลับกลายเป็นกีดกันผู้มีรายได้น้อยให้เข้าไม่ถึงเหมือนเดิม ซ้ำเติมปัญหาแทนที่จะให้โอกาส

แล้วเราจะมีวิธีแก้ปัญหาอคติแบบนี้อย่างไร?

โปรดติดตามตอนต่อไป.