สฤณี อาชวานันทกุล

หลายตอนที่ผ่านมาผู้เขียนพูดถึง “ข้อมูลทางเลือก” นอกเหนือจากรายได้และประวัติการชำระหนี้ อย่างเช่นพฤติกรรมบนโซเชียลมีเดีย รหัสไปรษณีย์ หรือสถิติการซื้อขายของออนไลน์ของเราแต่ละคนว่า วันนี้สามารถนำมาประมวลและคำนวณความน่าจะเป็นของการชำระหนี้ หรือ ‘คะแนนเครดิต’ เพื่อปล่อยสินเชื่อ ด้วยความก้าวหน้าของเทคโนโลยี ไม่ว่าจะใช้ปัญญาประดิษฐ์ (artificial intelligence: AI) เขียนล้วนๆ หรือใช้คนเขียนอัลกอริธึมก็ตาม

วิธีเหล่านี้นอกจากจะสร้าง ‘โอกาสทางธุรกิจ’ มหาศาลสำหรับฟินเทคและสถาบันการเงินทั่วไปแล้ว ยังเป็นประโยชน์ต่อสังคมเพราะช่วยขยายขอบเขตการให้บริการทางการเงิน (financial inclusion) ไปยังคนที่ไม่เคยเข้าถึงการเงินในระบบ คุ้นเคยแต่ดอกเบี้ยมหาโหดของเจ้าหนี้นอกระบบ หรือพ่อค้าปัจจัยการผลิตที่ไป ‘เชื่อ’ เวลาถึงฤดูเพาะปลูกใหม่ (รูปแบบของหนี้นอกระบบที่แพร่หลายในภาคการเกษตร และคำนวณภาระที่แท้จริงยากกว่าหนี้ที่เป็นตัวเงินมาก)

อย่างไรก็ดี แบบจำลองเครดิตสุ่มเสี่ยงที่จะสร้างและใช้ “อคติ” หลายรูปแบบดังที่อธิบายไปหลายตอนก่อนหน้า อคติเหล่านี้อาจส่งผลให้ผู้มีรายได้น้อยถูกกีดกัน (เพราะผลคะแนนจากแบบจำลองออกมาต่ำเกินไป) จากการเข้าถึงสินเชื่อโดยไม่เป็นธรรม ซึ่งแย่กว่าการเข้าไม่ถึงเพราะระบบมองไม่เห็นหลายเท่า เพราะคราวนี้ระบบมองเห็นแล้ว แต่ตัดสินอย่างมีอคติ

แล้วเราจะมีวิธีอะไรบ้างในการบรรเทาอคติของอัลกอริธึม? ผู้เขียนคิดว่าการออกแบบและบังคับใช้กฎกติกาที่เหมาะสมขาดไม่ได้ในเรื่องนี้ เนื่องจากเราๆ ท่านๆ อยู่ดีๆ ไม่มีทางจะรู้ได้เองว่าเราทิ้ง ‘รอยเท้า’ ข้อมูลอะไรไว้บ้าง ไม่รู้ว่าผู้ให้บริการรายไหนเอาข้อมูลเราไปใช้ทำอะไรบ้าง และไม่รู้ว่าอัลกอริธึมที่คำนวณคะแนนเครดิตนั้นทำงานอย่างไร

กฎกติกาที่ผู้เขียนเห็นว่า ‘จำเป็น’ ต่อการสร้างแรงจูงใจในทางที่ถูกต้อง เพื่อให้ฟินเทค บริษัทข้อมูลเครดิต และสถาบันการเงินไม่เลือกปฏิบัติ และขจัดอคติต่างๆ ในแบบจำลองอย่างต่อเนื่อง โดยเฉพาะอัลกอริธึมที่ใช้ข้อมูลทางเลือก มีอยู่สามเรื่องด้วยกัน ได้แก่ กฎหมายคุ้มครองข้อมูลเครดิต กฎหมายห้ามการเลือกปฏิบัติในการปล่อยสินเชื่อ และกฎหมายคุ้มครองข้อมูลส่วนบุคคล

ลองมาดูทีละเรื่องกัน

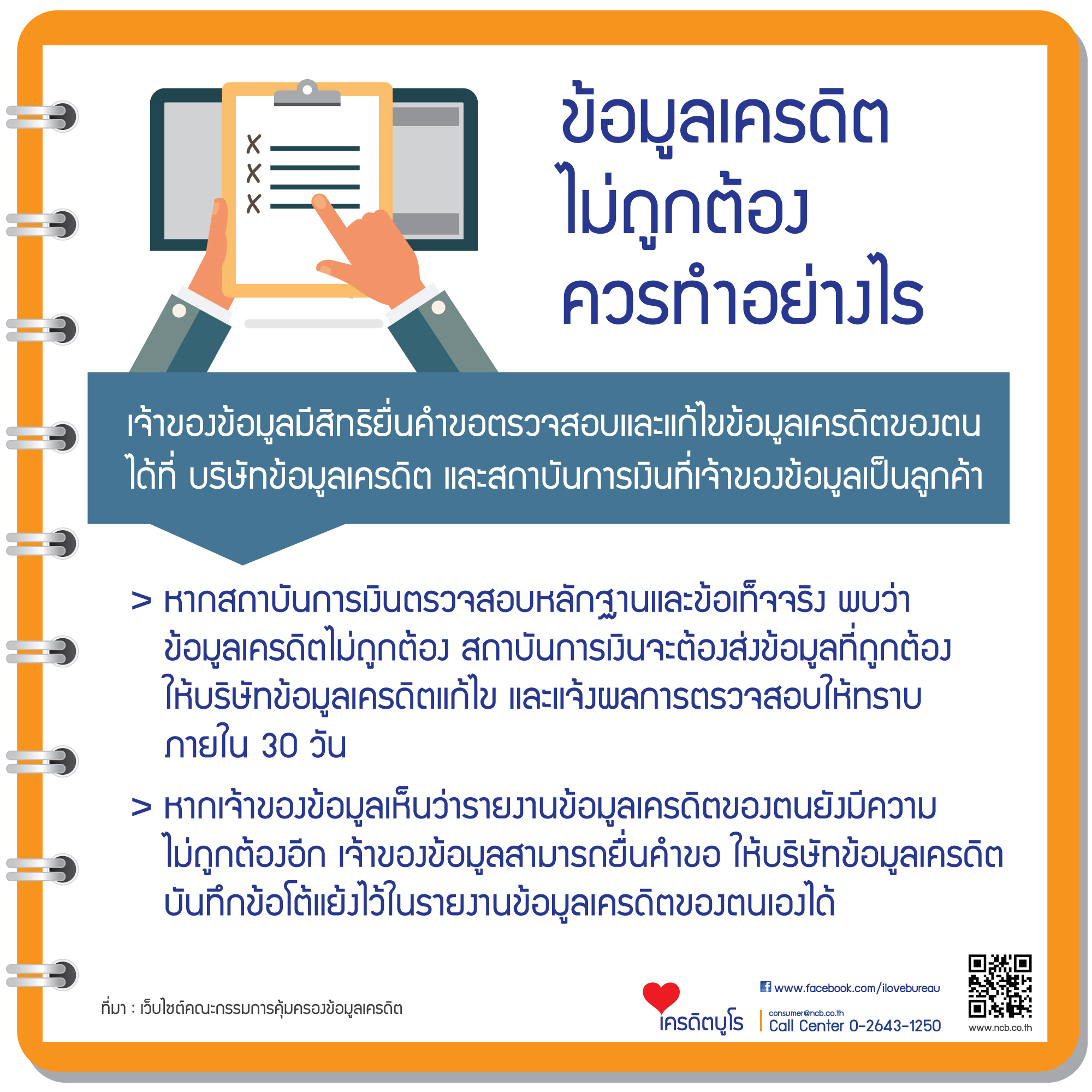

ด้านการคุ้มครองข้อมูลเครดิต ประเทศไทยมี พ.ร.บ. การประกอบธุรกิจข้อมูลเครดิต มาตั้งแต่ปี พ.ศ. 2545 แก้ไขล่าสุดเมื่อปี พ.ศ. 2559 กฎหมายฉบับนี้คุ้มครองสิทธิของเราในฐานะเจ้าของข้อมูลค่อนข้างชัดเจน โดยตามมาตรา 25 เจ้าของข้อมูลมีสิทธิที่จะรับรู้ว่าบริษัทข้อมูลเครดิตเก็บรักษาข้อมูลใดของตน, สิทธิที่จะตรวจสอบข้อมูลของตน, สิทธิที่จะขอแก้ไขข้อมูลที่ไม่ถูกต้อง, สิทธิที่จะได้รับแจ้งเหตุแห่งการปฏิเสธคำขอสินเชื่อหรือบริการจากสถาบัน, สิทธิที่จะอุทธรณ์ต่อคณะกรรมการ เป็นต้น

อย่างไรก็ดี กฎหมายฉบับนี้ยังไม่กำหนดว่าผู้ให้บริการต้องมีกระบวนการที่ดีพอจะรักษาข้อมูลเครดิตให้มีความเที่ยงตรงและทันสมัยที่สุดเท่าที่ทำได้ และไม่กำหนดว่าผู้ให้บริการต้องพยายามสร้างแบบจำลองด้านเครดิตในทางที่ไม่เลือกปฏิบัติต่อเจ้าของข้อมูลแต่อย่างใด

หันมาดูกระบวนการปล่อยสินเชื่อ เราก็ยังไม่มีกติกาใดๆ ที่ห้ามการเลือกปฏิบัติในการปล่อยสินเชื่อ ใกล้เคียงที่สุดมีเพียงประกาศค่อนข้างใหม่ของธนาคารแห่งประเทศไทย (ธปท.) เรื่อง การบริหารจัดการด้านการให้บริการแก่ลูกค้าอย่างเป็นธรรม (Market Conduct) ลงวันที่ 6 กุมภาพันธ์ 2561 ซึ่งระบุแต่เพียงกว้างๆ เท่านั้นว่า สถาบันการเงินต้องดำเนินการให้ “ลูกค้าเชื่อมั่นได้ว่าผู้ให้บริการมุ่งเน้นการให้บริการอย่างเป็นธรรม บริการลูกค้าอย่างจริงใจและไม่เอาเปรียบ”

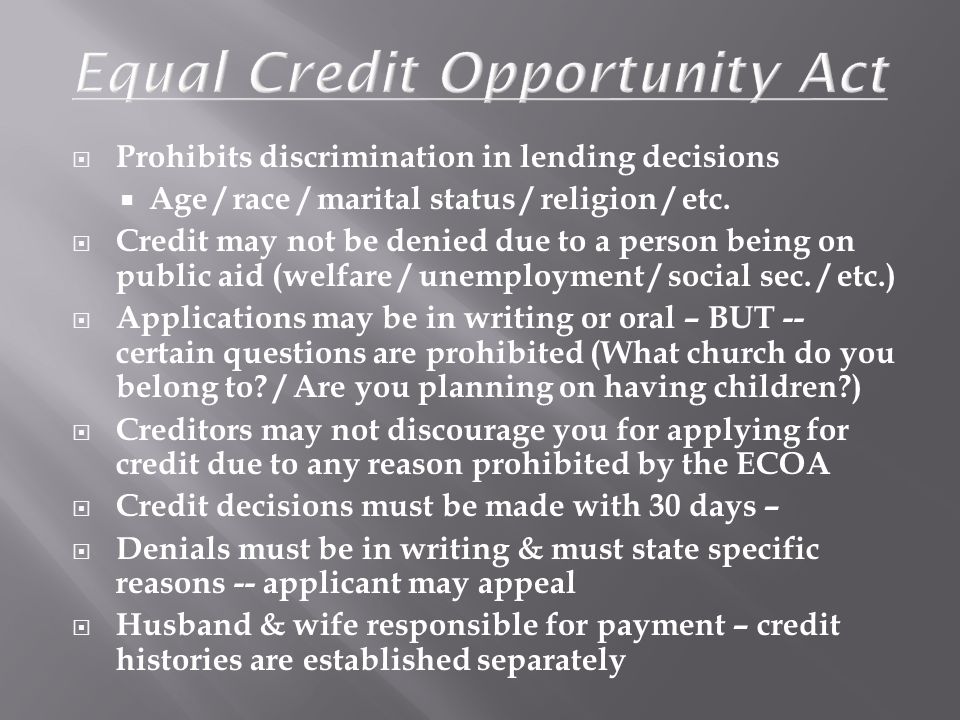

ในสหรัฐอเมริกา ประเทศที่มีประวัติศาสตร์การเหยียดผิวและเลือกปฏิบัติต่อคนกลุ่มน้อยมายาวนาน กฎหมายชื่อ “โอกาสการเข้าถึงสินเชื่อที่เท่าเทียม” (Equal Credit Opportunity Act ย่อว่า ECOA) ถูกบังคับใช้มานานกว่าสี่สิบปีแล้วโดยคณะกรรมการการค้า (Federal Trade Commission) ของรัฐบาลกลาง กฎหมายฉบับนี้ห้ามการเลือกปฏิบัติในการปล่อยสินเชื่อบนพื้นฐานของสีผิว เชื้อชาติ ศาสนา พื้นเพ เพศ สถานภาพครอบครัว อายุ และข้อมูลที่ว่าผู้ขอสินเชื่อได้รับความช่วยเหลือจากรัฐ (เช่น มีบัตรคนจน) หรือไม่ และห้ามไม่ให้เจ้าหนี้ถามว่าผู้ขอสินเชื่อวางแผนว่าจะมีลูกกี่คนในอนาคต เพื่อป้องกันอคติ

ที่ผ่านมามีหลายคดีที่สถาบันการเงินถูกฟ้องในข้อหาละเมิดกฎหมายนี้ และศาลตัดสินลงโทษ การฟ้องร้องจะต้องพิสูจน์ว่าเจ้าหนี้ “ปฏิบัติไม่เท่าเทียม” (disparate treatment) หรือ “เกิดผลลัพธ์ไม่เท่าเทียม” (disparate impact) การปฏิบัติไม่เท่าเทียมเกิดขึ้นเมื่อเจ้าหนี้ปฏิบัติต่อผู้ขอสินเชื่ออย่างไม่เท่าเทียมกัน บนพื้นฐานของลักษณะที่อยู่ในข้อห้ามของกฎหมาย ECOA ยกตัวอย่างเช่น ปฏิเสธไม่ปล่อยสินเชื่อให้กับคนโสด หรือให้เงื่อนไขคนโสดแย่กว่า (เช่น ดอกเบี้ยสูงกว่า) คนที่แต่งงานมีครอบครัวแล้ว เพียงเพราะเขาโสด การทำแบบนี้จะผิดกฎหมาย ECOA ต่อให้เจ้าหนี้อ้างผลการวิเคราะห์บิ๊กดาต้าหรืออัลกอริธึมก็ตาม เช่น ต่อให้สถิติที่ผ่านมาพบว่าคนโสดโดยทั่วไปมีแนวโน้มที่จะชำระหนี้น้อยกว่าคนที่แต่งงานแล้ว การปฏิเสธหรือให้เงื่อนไขแย่กว่ากับคนโสดก็ถือเป็นการ “ปฏิบัติไม่เท่าเทียม” และผิดกฎหมาย ECOA

การ “เกิดผลลัพธ์ไม่เท่าเทียม” (disparate impact) แตกต่างจากการปฏิบัติไม่เท่าเทียม ในกรณีนี้ เจ้าหนี้ใช้นโยบายที่ส่งผลลัพธ์ไม่เท่าเทียมต่อกลุ่มคนที่กฎหมาย ECOA คุ้มครอง ยกตัวอย่างเช่น ถ้าหากเจ้าหนี้ตัดสินใจปล่อยสินเชื่อบนพื้นฐานของรหัสไปรษณีย์ การตัดสินใจนี้อาจส่งผลลัพธ์ที่ไม่เท่าเทียมกับชาวอเมริกันผิวดำ (“สีผิว” คือลักษณะที่กฎหมายคุ้มครองจากการเลือกปฏิบัติ) เพราะพวกเขามักจะอาศัยอยู่ในละแวกเดียวกัน ใช้รหัสไปรษณีย์เหมือนกัน ถ้าเจ้าหนี้ที่ทำแบบนี้ (ปล่อยสินเชื่อโดยดูจากรหัสไปรษณีย์) จะถือว่าไม่ผิดกฎหมาย เจ้าหนี้รายนั้นก็ต้องมาอธิบายให้กระจ่างว่า การทำแบบนี้เป็น “ความจำเป็นทางธุรกิจ” อย่างไร และต้องอธิบายต่อไปว่า ไม่มีวิธีอื่นแล้วจริงๆ ที่จะปล่อยสินเชื่อในทางที่สร้างผลลัพธ์ไม่เท่าเทียมน้อยกว่า

กล่าวโดยสรุปคือ วันนี้ถ้าหากว่าแบบจำลองด้านเครดิต (ซึ่งนำมาคำนวณคะแนนเครดิต) เกิดมีหรือใช้อคติในทางที่ส่งผลด้านลบ กลายเป็นเลือกปฏิบัติหรือกีดกันผู้ขอสินเชื่อ วันนี้กฎหมายไทยยังไปไม่ถึง ยังมองไม่เห็น และยังไม่นับว่าเป็นเรื่องที่ผิดกฎหมาย

ความหวังหนึ่งเดียวที่เราอาจจะพอมี คือการใช้สิทธิในการยินยอมให้เก็บข้อมูล และสิทธิในการขอดูวิธีนำข้อมูลส่วนบุคคลของเราไปใช้ ตามร่าง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. …. (ดาวน์โหลดร่างล่าสุด เดือน พ.ค. 2561 ได้จากหน้านี้)

เพื่อที่อย่างน้อยเราจะได้เรียกร้อง “ความโปร่งใส” จากคนที่เอาข้อมูลเราไปใช้

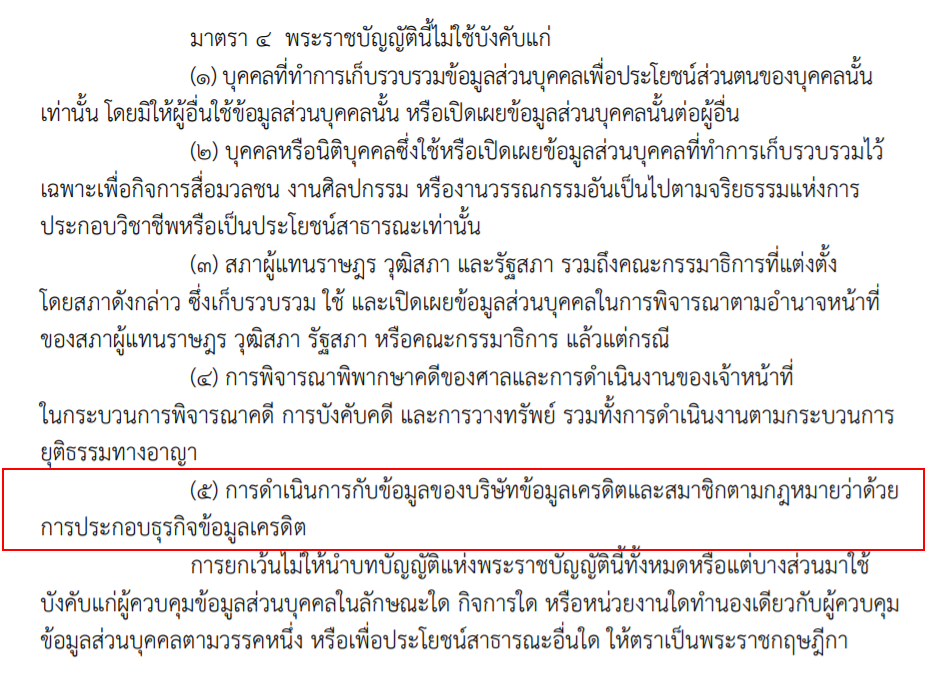

แต่โชคร้าย ร่างกฎหมายฉบับนี้กลับยกเว้นไม่ให้ใช้บังคับแก่ “การดำเนินการกับข้อมูลของบริษัทข้อมูลเครดิตและสมาชิก ตามกฎหมายว่าด้วยการประกอบธุรกิจข้อมูลเครดิต” ตามมาตรา 4(5)

ผู้เขียนไม่เห็นว่าการยกเว้นดังกล่าวจะมีเหตุผลที่ชอบธรรมใดๆ และไม่เคยเห็นกฎหมายคุ้มครองข้อมูลส่วนบุคคลของประเทศไหนในโลกยกเว้นไม่ต้องใช้กับบริษัทข้อมูลเครดิตและสมาชิก ซึ่งก็คือสถาบันการเงินทั้งหลาย!

โปรดติดตามตอนต่อไป.