พ.ต.ท. พงศ์พร พราหมณ์เสน่ห์ ผู้อำนวยการสำนักงานพระพุทธศาสนาแห่งชาติ (ซ้าย)

วันนี้ประเด็นเรื่องทรัพย์สินของวัดหรือของพระกลับมาข่าวที่สื่องต่างๆให้ความสนใจอีกครั้ง หลังจากที่มีข่าวฆาตรกรรมสามเณรปลื้ม วัดวังตะวันตก จังหวัดนครศรีธรรมราช เนื่องจากไปล่วงรู้ความลับของขบวนการทุจริตเงินวัด รวมทั้งข่าวทุจริตงบประมาณบูรณปฏิสังขรณ์วัดกว่า 460 แห่ง คิดเป็นวงเงิน 700 ล้านบาท มีเงินทอนไหลกลับไปที่อดีตข้าราชการชั้นผู้ใหญ่ ในช่วงปีงบประมาณ 2557

ก่อนหน้านี้เมื่อวันที่ 7 กุมภาพันธ์ 2560 สำนักข่าวออนไลน์ไทยพับลิก้า ได้ใช้สิทธิตามพระราชบัญญัติข้อมูลข่าวสารของราชการ พ.ศ. 2540 โดย ยื่นคำร้องต่อสำนักงานพระพุทธศาสนาแห่งชาติ (พศ.) เพื่อขอคัดสำเนารายงานทางการเงินของวัด หรือ “บัญชีรายรับ-รายจ่ายของวัด” ตามมติมหาเถรสมาคม ครั้งที่ 18/2558 ที่มีเจ้าหน้าที่ลงนามรับรองความถูกต้องของข้อมูล ทั้งนี้เพื่อนำมาใช้ประกอบการนำเสนอข่าว

ต่อมาผู้สื่อข่าวได้ยื่นคำร้องกับสำนักงานพระพุทธศาสนาแห่งชาติเป็นครั้งที่ 2 เมื่อวันที่ 16 มีนาคม 2560 เพื่อขอคัดสำเนารายงานการใช้จ่ายเงินงบประมาณของสำนักงานพระพุทธศาสนาแห่งชาติที่จัดสรรให้กับวัดต่างๆ ในช่วงปีงบประมาณ 2557 ถึงปัจจุบัน โดยแยกเป็นรายวัด

ปรากฏว่าเรื่องเงียบหายมานานกว่า 3 เดือน คณะกรรมการข้อมูลข่าวสารของสำนักงานพระพุทธศาสนาแห่งชาติไม่ได้แจ้งความคืบหน้าใด จนกระทั่งวันที่ 7 มิถุนายน 2560 ผู้สื่อข่าวจึงไปยื่นหนังสือร้องเรียนต่อประธานคณะกรรมการข้อมูลข่าวสารของราชการ (สขร.) ที่ทำเนียบรัฐบาลว่าสำนักงานพระพุทธศาสนาแห่งชาติยังไม่ดำเนินการจัดหาและจัดส่งข้อมูลบัญชีรายรับ-รายจ่ายของวัด และรายงานการใช้จ่ายเงินของวัดที่สำนักพระพุทธศาสนาแห่งชาติจัดสรรให้กับวัดตามที่ผู้สื่อข่าวร้องขอแต่อย่างใด

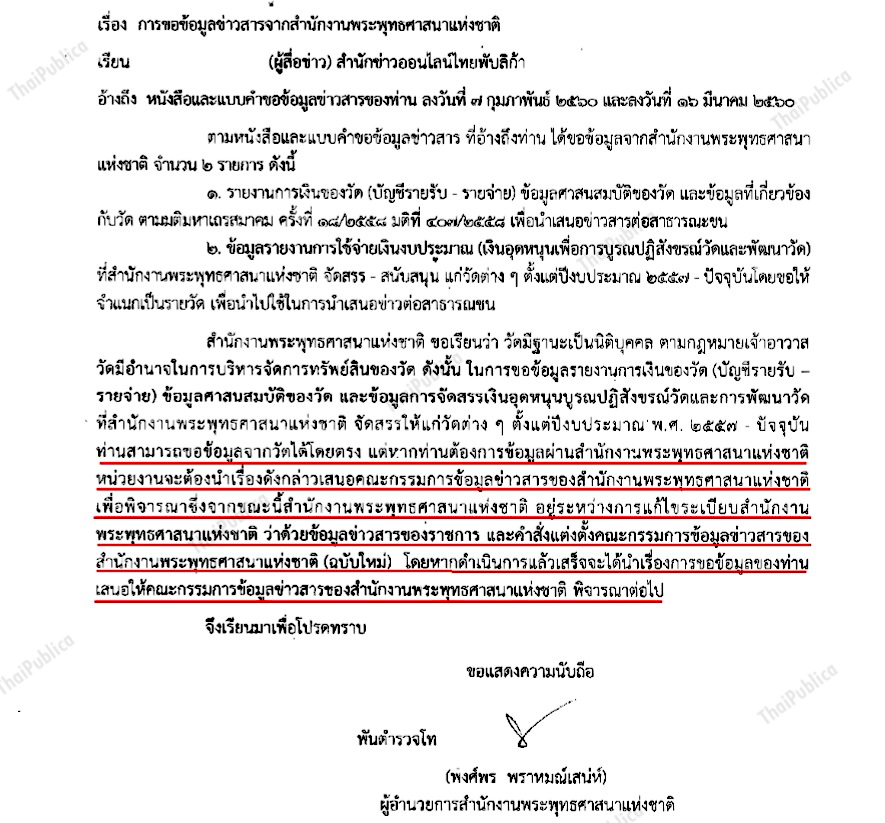

วันที่ 21 มิถุนายน 2560 พ.ต.ท. พงศ์พร พราหมณ์เสน่ห์ ผู้อำนวยการสำนักงานพระพุทธศาสนาแห่งชาติ ได้ลงนามในหนังสือที่ พศ.0001/06560

แจ้งมายังสำนักข่าวออนไลน์ไทยพับลิก้าว่า “วัดมีฐานะเป็นนิติบุคคล ตามกฎหมายเจ้าอาวาสวัดมีอำนาจในการบริหารจัดการทรัพย์สินของวัด ดังนั้น ในการขอข้อมูลรายงานทางกรเงินของวัด (บัญชีรายรับ-รายจ่าย) ข้อมูลศาสนสมบัติของวัด และข้อมูลการจัดสรรเงินอุดหนุนบูรณปฏิสังขรณ์วัดและการพัฒนาวัดที่สำนักงานพระพุทธศาสนาแห่งชาติจัดสรรในแก่วัดต่างๆ ตั้งแต่ปีงบประมาณ 2557-ปัจจุบัน ท่านสามารถขอข้อมูลจากวัดได้โดยตรง แต่หากท่านต้องการข้อมูลผ่านสำนักงานพระพุทธศาสนาแห่งชาติ หน่วยงานจะต้องทำเรื่องดังกล่าวเสนอคณะกรรมการข้อมูลข่าวสารของสำนักงานพระพุทธศาสนาแห่งชาติเพื่อพิจารณา ซึ่งในขณะนี้สำนักงานพระพุทธศาสนาแห่งชาติอยู่ระหว่างการแก้ไขระเบียบสำนักงานพระพุทธศาสนาแห่งชาติว่าด้วยข้อมูลข่าวสารของราชการ และคำสั่งแต่งตั้งคณะกรรมการข้อมูลข่าวสารของสำนักงานพระพุทธศาสนาแห่งชาติ (ฉบับใหม่) หากดำเนินการแล้วเสร็จจะได้นำเรื่องการขอข้อมูลของท่านเสนอให้คณะกรรมการข้อมูลข่าวสารของสำนักงานพระพุทธศาสนาแห่งชาติพิจารณาต่อไป” จึงเรียนมาเพื่อโปรดทราบลงชื่อ พ.ต.ท. พงศ์พร พราหมณ์เสน่ห์ ผู้อำนวยการสำนักงานพระพุทธศาสนาแห่งชาติ

อนึ่ง หลังจากที่พ.ร.บ.ข้อมูลข่าวสารของราชการ พ.ศ. 2540 มีผลบังคับนับจากวันที่ประกาศลงในราชกิจจานุเบกษาเมื่อวันที่ 10 กันยายน 2540 และได้มีการประกาศคณะกรรมการข้อมูลข่าวสารของราชการ ในเรื่องหลักเกณฑ์และวิธีการเกี่ยวกับการจัดให้มีข้อมูลข่าวสารของราชการไว้ให้ประชาชนเข้าตรวจดู ในประกาศดังกล่าวได้กำหนดเกี่ยวกับการจัดตั้งศูนย์ข้อมูลข่าวสารของส่วนราชการเอาไว้ 4 ประการ คือ

1) สถานที่เพื่อนำข้อมูลข่าวสารของราชการมาจัดไว้เพื่อให้ประชาชนเข้าตรวจดู

2) การจัดทำดัชนี เพื่อแสดงรายการข้อมูลข่าวสารที่หน่วยงานรวบรวมไว้

3) ข้อมูลข่าวสารที่นำมาแสดงอย่างน้อยตามมาตรา 7 และ 9 ตั้งแต่ (1)-(8)

4) ระเบียบปฏิบัติ เพื่อให้บริการและการเข้าตรวจดูข้อมูลข่าวสารของประชาชน

ที่ผ่านมาสำนักข่าวออนไลน์ไทยพับลิก้าได้ติดต่อขอรับบริการตรวจค้นข้อมูล ตามพ.ร.บ.ข้อมูลข่าวสารของราชการ พ.ศ. 2540 ปรากฏว่ามีส่วนราชการหลายแห่งไม่ได้จัดตั้งเป็นศูนย์ข้อมูลข่าวสารของราชการ หรือ เขียนป้ายประกาศ “ศูนย์ข้อมูลข่าวสาร” ติดไว้ด้านหน้าสถานที่ให้บริการตรวจค้นข้อมูลข่าวสาร หน่วยงานบางแห่งนำไปจัดรวมอยู่ในห้องสมุด ฝ่ายงานประชาสัมพันธ์ แต่ส่วนใหญ่จะอยู่ในความรับผิดชอบของสำนักงานเลขานุการกรมของส่วนราชการนั้น เมื่อไม่มีการจัดหาสถานที่ให้บริการตรวจค้นข้อมูลข่าวสาร จึงต้องเดินทางเข้าไปติดต่อสอบถามเจ้าหน้าที่ประชาสัมพันธ์ของหน่วยงานนั้นๆ ส่วนใหญ่ไม่เคยทราบว่ามีกฎหมายฉบับนี้บังคับใช้อยู่ในปัจจุบัน บางหน่วยงานก็ยังไม่มีการกำหนดระเบียบและหลักเกณฑ์การให้บริการตรวจค้นเอกสาร กำหนดค่าธรรมเนียมในการคัดสำเนา หรือ แต่งตั้งคณะกรรมการข้อมูลข่าวสาร หรือคณะกรรมการประจำศูนย์ข้อมูล เพื่อติดตามกระบวนการทำงานของศูนย์ข้อมูลข่าวสาร ทั้งๆที่กฎหมายฉบับนี้มีผลบังคับใช้มาเกือบ 20 ปี

อย่างไรก็ตามตามมติมหาเถรสมาคม ครั้งที่ 18/2558 สำนักเลขาธิการมหาเถรสมาคม มติที่ 407/2558 เรื่องการจัดทำรายงานการเงินวัด (บัญชีรายรับ-รายจ่าย) และจำนวนวัดที่มีฐานข้อมูลศาสนสมบัติ ทางสำนักงานพระพุทธศาสนาแห่งชาติได้ทำความตกลงเป็นลายลักษณ์อักษรกับสำนักงาน ก.พ.ร. ตามมาตรา 9 แห่งพระราชกฤษฎีกาว่าด้วยหลักเกณฑ์และวิธีการบริหารกิจการบ้านเมืองที่ดี พ.ศ. 2546 ทั้ง 2 หน่วยงานจึงร่วมกับกำหนดตัวชี้วัดที่เกี่ยวกับการตรวจสอบทรัพย์สินของวัดเอาไว้ 2 ตัว คือ

1. ตัวชี้วัด เรื่องการจัดทำรายงานทางการเงินของวัด (บัญชีรายรับ-รายจ่าย)

2. ตัวชี้วัด เรื่องจำนวนวัดที่มีฐานข้อมูลศาสนสมบัติของวัดและข้อมูลที่เกี่ยวข้องกับวัดครบถ้วน

ทางสำนักงานพระพุทธศาสนาแห่งชาติได้ขอความร่วมมือให้เจ้าคณะผู้ปกครองสั่งการให้เจ้าอาวาสวัดส่งรายงานทางการเงินและทรัพย์สินของวัดให้กับสำนักงานพระพุทธศาสนาแห่งชาติ เริ่มดำเนินการมาตั้งแต่ปีงบประมาณ 2550 นั้น

ดร.ทศพร ศิริสัมพันธ์ เลขาธิการคณะกรรมการพัฒนาระบบราชการ (ก.พ.ร.)

ด้านดร.ทศพร ศิริสัมพันธ์ เลขาธิการคณะกรรมการพัฒนาระบบราชการ (ก.พ.ร.) เปิดเผยว่า สำนักงาน ก.พ.ร. และสำนักงานพระพุทธศาสนาแห่งชาติร่วมกันจัดทำตัวชี้วัด โดยกำหนดให้วัดต้องทำบัญชีรายรับ-รายจ่าย ส่งให้สำนักงานพระพุทธศาสนาแห่งชาติมานานเกือบ 10 ปีมาแล้ว ปัจจุบันมีวัดเข้าสู่ระบบการประเมินผลของ ก.พ.ร. แล้วประมาณ 39,000 แห่ง จากทั้งหมดเกือบ 40,000 แห่ง การจัดทำบัญชีของวัดเป็นบัญชีแบบง่ายๆ ไม่ต้องลงบันทึกว่ามีสินทรัพย์ หนี้สิน เหมือนกับบริษัทเอกชน

ล่าสุดเมื่อปี 2559 ทางสำนักงาน ก.พ.ร. ได้ทำความตกลงกับสำนักพุทธศาสนาแห่งชาติ ร่วมกันพัฒนาระบบการจัดทำบัญชีของวัดรูปแบบใหม่ ซึ่งต้องการให้ทำบัญชีรายรับ-รายจ่ายให้ดีกว่าแบบเดิมหรือบัญชีครัวเรือนเล็กน้อย กล่าวคือ ต้องมีการลงบันทึกรายการสินทรัพย์ หนี้สิน และทุน แบบง่ายๆ จากนั้น ก.พ.ร. ได้นำไปทดลองใช้กับวัดแห่งหนึ่งเป็นโครงการนำร่องแล้ว ทางสำนักงานพระพุทธศาสนาแห่งชาติก็เห็นด้วย และต้องให้ขยายโครงการนี้ไปยังวัดขนาดใหญ่อีก 3-4 แห่ง ในปี 2561 แต่ยังไม่มีผลบังคับใช้กับวัด 39,000 แห่ง เพราะสำนักงานพระพุทธศาสนาแห่งชาติไม่มีอำนาจ ต้องทำเรื่องขอความเห็นชอบจากมหาเถรสมาคมก่อน โดยขอความร่วมมือให้วัดต่างๆ จัดทำบัญชีรูปแบบใหม่

“การลงบันทึกบัญชีรายรับ-รายจ่ายของวัดในช่วง 10 ปีที่ผ่านมา เป็นแบบง่ายๆ ลงบันทึกบัญชีเป็นเงินสด รับมาเท่าไหร่ จ่ายออกไปเท่าไหร่ ยังไม่ได้ลงบันทึกรายการสินทรัพย์ว่ามีที่ดินเท่าไหร่ ศาสนสมบัติของวัดแต่ละแห่งมีอะไรบ้าง ดังนั้น การให้วัดจัดทำบัญชีรูปแบบใหม่จะทำให้เกิดธรรมาภิบาล มีความโปร่งใสมากขึ้น แต่ว่าสำนักงานพระพุทธศาสนาแห่งชาติทำหน้าที่เลขาธิการมหาเถรสมาคม การดำเนินการดังกล่าวต้องขออนุมัติจากมหาเถรสมาคมก่อน เพราะวัดมีฐานะเป็นนิติบุคคล สำนักงานพระพุทธศาสนาแห่งชาติทำหน้าที่แค่ประสานงานเท่านั้น” ดร.ทศพร กล่าว