ดร.วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย กล่าวปาฐกถาหัวข้อ บทบาทของฟินเทคต่อภาคการเงินไทยในอนาคต ในงาน “ก้าวที่ 40 มติชน ก้าวคู่ประเทศไทย 4.0” โดยมีรายละเอียดดังนี้

“เรื่อง “เทคโนโลยีทางการเงิน” หรือ “ฟินเทค” (FinTech) ซึ่งเป็นเรื่องหนึ่งที่ผมให้ความสำคัญลำดับต้นๆ ตั้งแต่เข้ามาร่วมงานที่ธนาคารแห่งประเทศไทย เมื่อมองไปข้างหน้า ฟินเทคจะทวีความสำคัญขึ้นเรื่อยๆ และจะมีบทบาทเปลี่ยนสภาพแวดล้อมในระบบการเงินโลก อันจะนำมาซึ่ง “โอกาส” และ “ความท้าทาย” ใหม่ ให้กับระบบการเงินไทยและเศรษฐกิจไทยเช่นเดียวกัน”

ท่านรองนายกรัฐมนตรีและท่านรัฐมนตรีว่าการกระทรวงการคลังได้อธิบายให้เห็นความสำคัญในภาพใหญ่ๆ ของเทคโนโลยี และความจำเป็นของประเทศไทยที่จะต้องเปลี่ยนแปลง

หัวข้อที่ผมจะแสดงความเห็นในวันนี้จะแคบลงมาคือ “บทบาทของฟินเทคต่อภาคการเงินไทยในอนาคต” ซึ่งจะแบ่งเป็น 2 ส่วน คือ

ส่วนที่หนึ่ง ฟินเทคจะมีนัยต่อภาคการเงินอย่างไร?

ส่วนที่สอง ภาคการเงินจะช่วยตอบโจทย์อนาคตของประเทศไทยได้อย่างไร? ซึ่งผมคิดว่าฟินเทคจะมีบทบาทสำคัญ

ส่วนแรก นัยของฟินเทคต่อภาคการเงิน

เรากำลังอยู่ในโลกยุค 4.0 ซึ่งเป็นยุคที่พัฒนาการทางเทคโนโลยีแบบก้าวกระโดด โดยเฉพาะ Digital Technology จะกระทบรูปแบบการดำเนินชีวิตของเราในเกือบจะทุกมิติ และความก้าวหน้าทางเทคโนโลยีด้านการเงิน หรือฟินเทคก็เช่นเดียวกัน จะเปลี่ยนหลักคิดหรือรูปแบบของภาคการเงินที่พวกเราคุ้นชินอย่างน้อยใน 5 มิติสำคัญ กล่าวคือ

มิติแรก การทำหน้าที่ “ตัวกลาง” (Intermediary) ของสถาบันการเงินจะมีบทบาทลดลง ในวันนี้หลายประเทศมีบริการ P2P Lending Crowdfunding หรือ Platform จับคู่ระหว่างคนที่มีเงินทุนกับคนที่ต้องการเงินทุน หมายความว่า คนที่มีเงินออมส่วนเกินไม่จำเป็นต้องฝากเงินในสถาบันการเงิน แต่สามารถนำเงินไปเลือกลงทุนหรือปล่อยกู้ให้โครงการต่างๆ ที่อยู่บน P2P Platform ได้โดยตรง

ในด้านระบบการชำระเงินก็เช่นกัน บริการชำระเงินใหม่ๆ ไม่จำเป็นต้องมีบัญชีเงินฝากที่ธนาคาร แต่สามารถใช้เงินอิเล็กทรอนิกส์ที่อาจเก็บไว้ตามกระเป๋าเงิน เช่น e-Wallet หรือ AirTime ที่เติมเงินกับเจ้าของเครือข่ายโทรคมนาคมเป็นกลไกสำหรับการชำระเงินก็ได้ เพราะฉะนั้น ฟินเทคจะลดความสำคัญของรูปแบบตัวกลางทางการเงินของสถาบันการเงินแบบดั้งเดิม

มิติที่สอง การที่ “บัญชีกลาง” หรือ “ทะเบียนกลาง” (central book) จะถูกทดแทนด้วย “เทคโนโลยีแบบบัญชีกระจายตัว” หรือ Distributed Ledger Technology (DLT) ซึ่ง Blockchain เป็นเทคโนโลยีหนึ่งของ DLT โดยเทคโนโลยี DLT จะช่วยให้เราไม่ต้องตรวจเช็คความถูกต้องจากทะเบียนกลาง ไม่ต้องมีศูนย์ข้อมูลกลาง ชุดข้อมูลธุรกรรมจะกระจายไปให้ทุกคนที่เกี่ยวข้องได้รับรู้พร้อมกันทันที ส่งผลให้การทำงานมีประสิทธิภาพสูงขึ้น โปร่งใสมากขึ้น โดยเฉพาะการทำงานที่มีหลายขั้นตอน ซึ่งเดิมต้องใช้เวลานาน เนื่องจากต้องตรวจสอบความถูกต้องของข้อมูลทีละขั้นตอนจากทะเบียนกลาง

มิติที่สาม “สมาร์ทโฟน” จะเป็นอวัยวะสำคัญของพวกเราทุกคนสำหรับทำธุรกรรมทางการเงิน ทุกวันนี้สมาร์ทโฟนมีประสิทธิภาพสูงขึ้นมาก ทั้งด้านความสามารถในการคำนวณ ความปลอดภัย และเทคโนโลยี Biometric ในการพิสูจน์ตัวตนโดยอาศัยเทคโนโลยีทางชีวภาพ เราจะเห็นแอปพลิเคชันใหม่ๆ ออกมาเรื่อยๆ สามารถเชื่อมต่อบริการทางการเงินกับบริการอื่นๆ โดยเฉพาะบริการด้าน e-Commerce อย่างแยกกันไม่ออก เราสามารถทำธุรกรรมการเงินผ่านสมาร์ทโฟนได้เกือบทุกประเภท ยกเว้นเพียงการฝากถอนเงินสด ซึ่งในอนาคตการฝากถอนเงินสดก็จะมีความจำเป็นน้อยลง การให้บริการผ่านสาขาของธนาคารพาณิชย์หรือแม้แต่ผ่านเครื่อง ATM จะลดลงเร็ว เช่นกัน สมาร์ทโฟนเป็นตัวอย่างหนึ่งของ “เศรษฐกิจเชิงแบ่งปัน” หรือ Sharing Economy ในภาคการเงิน ที่สถาบันการเงินแต่ละแห่งสามารถให้บริการทางการเงินแก่ลูกค้าได้ดีกว่าเดิม โดยไม่ต้องลงทุนเป็นเจ้าของช่องทางให้บริการของตัวเองเหมือนแบบเดิมที่ต้องอาศัยการลงทุนในสาขาหรือเครื่อง ATM

มิติที่สี่ “พรมแดนประเทศ” จะมีความสำคัญน้อยลง เทคโนโลยีที่ก้าวหน้าจะช่วยเชื่อมต่อตลาดเงินและตลาดทุนทั้งโลกให้ใกล้ชิดกันมากขึ้น เหตุการณ์ในซีกโลกหนึ่งจะส่งผลกระทบต่อตลาดเงินตลาดทุนในอีกซีกโลกหนึ่งได้ภายในเสี้ยววินาที ธุรกิจและประชาชนจะมีทางเลือกในการออม การลงทุน และการระดมทุนข้ามพรมแดนได้ง่ายขึ้น บริการโอนเงินระหว่างประเทศจะมีต้นทุนลดลงและมีประสิทธิภาพสูงขึ้นมาก

มิติที่ห้า “ข้อมูลรายธุรกรรม” หรือ “Big Data” จะมีความสำคัญมากขึ้นมากในภาคการเงิน เพราะการทำธุรกรรมอิเล็กทรอนิกส์จะทำให้เกิดรอยเท้าดิจิทัล หรือ Digital Footprint ของทุกมิติการดำเนินชีวิตของพวกเราทุกคน Big Data จะรวบรวมชุดข้อมูลที่จะเป็นประโยชน์ต่อการบริหารความเสี่ยงทางการเงิน การวางแผนทางการเงิน และการสร้างนวัตกรรมทางการเงินใหม่ๆ ที่จะมี Big Data หรือ Data Analytics เป็นองค์ประกอบสำคัญ ข้อมูลรายธุรกรรมและฐานข้อมูลขนาดใหญ่จะเป็นรากฐานที่จำเป็นสำหรับโลกยุคใหม่ โดยเฉพาะโลกการเงินยุคใหม่

เมื่อเราพอเห็นนัยที่ฟินเทคจะมีต่อระบบการเงินยุคใหม่แล้ว ผมขออนุญาตไปส่วนที่สองว่าฟินเทคและภาคการเงินจะช่วยตอบโจทย์การพัฒนาประเทศในอนาคตได้อย่างไร

ส่วนที่ 2 ภาคการเงินจะช่วยตอบโจทย์อนาคตของประเทศได้อย่างไร?

มองไปข้างหน้า ในบริบทโลก VUCA (volatility, uncertainty, complexity และ ambiguity) ที่มีลักษณะผันผวน ไม่แน่นอน ซับซ้อน และยากจะคาดเดามากขึ้น เพื่อยกระดับคุณภาพชีวิตของคนไทยและเตรียมพร้อมรับการเปลี่ยนแปลงของโลก ภาคการเงินซึ่งทำหน้าที่เสมือน “เส้นเลือด” หล่อเลี้ยงระบบเศรษฐกิจ จำเป็นต้องมีคุณลักษณะ 3 ประการ กล่าวคือ

-

1. ต้องสามารถเพิ่มผลิตภาพ (Productivity) ให้กับระบบเศรษฐกิจได้เป็นอย่างดี

2. ต้องสร้างภูมิคุ้มกัน (Immunity) ให้กับระบบเศรษฐกิจได้ และไม่สร้างความเปราะบางที่จะเป็นเชื้อสำหรับวิกฤติในอนาคต และ

3. ต้องช่วยกระจายประโยชน์จากการพัฒนาเศรษฐกิจให้ทั่วถึง (Inclusion) ไม่เพิ่มปัญหาความเหลื่อมล้ำซ้ำเติมให้กับสังคมไทย

ฟินเทคจะเป็นปัจจัยที่สำคัญมากที่สุดปัจจัยหนึ่งที่จะช่วยสร้างคุณลักษณะทั้ง 3 ประการข้างต้นให้กับระบบการเงินไทยในอนาคต ผมขอยกตัวอย่างให้เห็นภาพ ดังนี้

มิติการเพิ่มผลิตภาพ

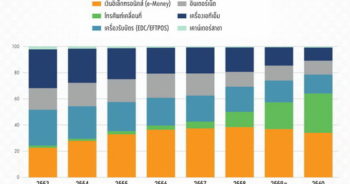

ในภาพใหญ่ฟินเทคจะช่วยลดต้นทุนของภาคการเงินโดยรวม เมื่อต้นทุนของสถาบันการเงินลดลงแล้วจะสามารถส่งผ่านประโยชน์ไปสู่ผู้บริโภค และเพิ่มผลิตภาพของประเทศในภาพรวม ถ้าท่านดูแผนพัฒนาระบบการเงินระยะที่ 3 ที่ธนาคารแห่งประเทศไทยที่ประกาศใช้มาปีเศษๆ คำที่สำคัญมากคือคำว่า “Digitization” ซึ่ง Digitization จะเข้ามาทดแทนการทำธุรกรรมที่ใช้เงินสด หรืออิงกับกระดาษ เช่น เช็ค จะช่วยลดต้นทุนการเปิดสาขาและซื้อสินทรัพย์ถาวร การจ้างพนักงาน รวมถึงลดต้นทุนการบริหารเงินสด

ปัจจุบันภาคการเงินไทยมีโครงสร้างต้นทุนด้านสินทรัพย์ถาวรและพนักงานอยู่ในระดับสูงเมื่อเปรียบเทียบกับหลายประเทศในภูมิภาค ส่วนหนึ่งเพราะรูปแบบการทำธุรกิจของสถาบันการเงินไทยที่เน้นการขยายเครือข่ายสาขาในช่วงที่ผ่านมา และทุกรายการฝากถอนเงินที่สาขามีต้นทุนสูง แต่ประชาชนไม่ทราบ เพราะเราได้รับบริการฟรี จากข้อมูลของสมาคมธนาคารไทยพบว่า การให้บริการที่สาขามีต้นทุนอยู่ที่ประมาณ 60-80 บาทต่อรายการ และต้นทุนการบริหารเงินสดโดยรวมของระบบธนาคารพาณิชย์ไทยอยู่ที่ประมาณ 2 หมื่นล้านบาทต่อปี

ถ้าเราช่วยกันลดต้นทุนบริหารเงินสดลงได้ ทั้งของธนาคารพาณิชย์ ธุรกิจ ห้างร้านขนาดใหญ่ รวมทั้งประชาชน จะช่วยเพิ่มผลิตภาพของระบบเศรษฐกิจไทยให้สูงขึ้นได้อีกมาก

“พัฒนาการด้านการชำระเงินอิเล็กทรอนิกส์ เป็นเรื่องสำคัญที่ภาคการเงินจะช่วยเพิ่มผลิตภาพให้กับประเทศ ผมต้องขอขอบคุณท่านรองนายกรัฐมนตรี และที่สำคัญคือ ท่านรัฐมนตรีว่าการกระทรวงการคลัง ที่ช่วยผลักดันเรื่อง e-Payment เพราะจะเป็นรากฐานสำคัญของประเทศในระยะยาว วันนี้เรามีระบบ “พร้อมเพย์” ที่เปรียบเหมือน “ถนนการชำระเงินเส้นใหม่” หรือ “เส้นเลือดใหม่ของระบบเศรษฐกิจไทย” ที่ช่วยให้คนไทยมีต้นทุนการโอนเงินต่ำลงมากอย่างมีนัยสำคัญ และเป็นที่น่ายินดีว่า หลังจากเปิดใช้ไม่กี่เดือน ปัจจุบันมีผู้ลงทะเบียนพร้อมเพย์แล้วกว่า 28 ล้านบัญชี มีการทำธุรกรรมมากกว่า 7 ล้านครั้ง มูลค่าของธุรกรรมรวมประมาณ 5 หมื่นล้านบาท และมีแนวโน้มเพิ่มขึ้นโดยต่อเนื่อง พร้อมเพย์จะช่วยต่อยอดการทำธุรกิจ โดยเฉพาะธุรกิจด้าน e-Commerce รวมทั้งยังช่วยอำนวยความสะดวกในการโอนเงินสวัสดิการของภาครัฐไปสู่มือประชาชนอย่างมีประสิทธิภาพอีกด้วย”

ระบบการชำระเงินอิเล็กทรอนิกส์จะช่วยสร้างความเชื่อมโยงทางการเงินในภูมิภาค หรือ Regional Financial Connectivity มากขึ้น การชำระเงินข้ามพรมแดนที่มีราคาถูกลงจะสนับสนุนให้เกิดการค้าและการลงทุนตามแนวชายแดนมากขึ้น และช่วยเพิ่มศักยภาพการเติบโตของประเทศในอีกทางหนึ่งด้วย

เรื่องระบบการชำระเงินที่อาศัยเทคโนโลยีสมัยใหม่เป็นเพียงหนึ่งตัวอย่างที่ฟินเทคจะช่วยยกระดับผลิตภาพของประเทศ และยังมีอีกหลายเรื่องที่ฟินเทคจะช่วยได้ ตั้งแต่การปล่อยสินเชื่อ การสนับสนุนธุรกรรมการค้าระหว่างประเทศ หรือการให้บริการคำปรึกษาทางการเงิน

มิติการสร้างภูมิคุ้มกัน

ในโลกที่ผันผวนและคาดเดายาก การประยุกต์ใช้ฟินเทคจะช่วยสร้างภูมิคุ้มกันให้กับระบบการเงินได้ในหลายเรื่อง โดยเฉพาะการใช้ประโยชน์จาก Big Data เพื่อยกระดับการบริหารความเสี่ยงตั้งแต่ระดับบริษัท ระดับองค์กร ระดับอุตสาหกรรม ไปจนถึงระดับประเทศ Big Data จะช่วยให้สถาบันการเงินสามารถบริหารความเสี่ยงหรือกระจายความเสี่ยงได้ลึกซึ้งขึ้น เร็วขึ้น และมองเห็นความเชื่อมโยงในมิติต่างๆ ได้ดีขึ้น ไม่ว่าจะในด้านความเสี่ยงทางเครดิต ความเสี่ยงด้านการตลาด ความเชื่อมโยงกับสถาบันการเงินอื่น ทั้งในประเทศและต่างประเทศ ตลอดจนการออกผลิตภัณฑ์ที่ตรงกับความต้องการของลูกค้าได้ ที่จะได้ประโยชน์มากคือ การออกผลิตภัณฑ์ด้านประกันภัย จะมีต้นทุนถูกลงและสามารถตอบสนองความต้องการของลูกค้าแต่ละกลุ่มแบบเฉพาะเจาะจงได้มากขึ้นเมื่อเชื่อมโยงข้อมูลกับ Big Data

ฟินเทคยังสามารถช่วยลดการทุจริตในภาคการเงินให้น้อยลง ปัญญาประดิษฐ์ หรือ AI (Artificial Intelligence) จะช่วยให้เราตรวจพบธุรกรรมที่ผิดปกติ หรือ outlier ได้ทันท่วงที และหยุดยั้งความเสียหายที่อาจจะเกิดขึ้น เทคโนโลยี Biometrics จะเพิ่มประสิทธิภาพการพิสูจน์ตัวตนลูกค้าผ่านช่องทางอิเล็กทรอนิกส์หรือ E-KYC (Electronic Know Your Customers) ให้เทียบเท่าหรือดีกว่าการพบลูกค้าต่อหน้า ไม่ว่าจะเป็นเทคโนโลยีการพิสูจน์จากม่านตา เสียง หรือรูปหน้า

ฟินเทคยังสามารถช่วยลดข้อผิดพลาดจากการดำเนินธุรกรรมที่มีหลายขั้นตอนหรือหลายผู้เกี่ยวข้องได้ด้วย (operation errors) เช่น การนำเทคโนโลยี Blockchain มาใช้ในการออกหนังสือค้ำประกันจะช่วยลดขั้นตอนการออกเอกสาร การตรวจสอบและการรับรองต่างๆ ลง ช่วยเพิ่มประสิทธิภาพให้กับการทำงานของทั้งธุรกิจ หน่วยงานภาครัฐ และภาคการเงินด้วย

มิติความทั่วถึง

ความมั่นคงของระบบการเงินและระบบเศรษฐกิจไม่สามารถดำรงอยู่ได้หากปราศจากความมั่นคงทางสังคม เราต้องยอมรับว่า ที่ผ่านมาภาคการเงินไทยในภาพรวมมีพัฒนาการที่ดีในหลายด้าน เช่น มีสาขาธนาคารพาณิชย์ครอบคลุมหลายพื้นที่ทั่วประเทศ หรือมีการบริการทางการเงินที่หลากหลาย แต่เราไม่สามารถปฏิเสธได้ว่าประชาชนจำนวนหนึ่งยังไม่ได้รับประโยชน์จากการพัฒนาของระบบการเงินและระบบเศรษฐกิจอย่างทั่วถึง ไม่ว่าในมิติการเข้าถึง หรือราคาที่เป็นธรรม เช่น

- คนไทยที่เข้าไม่ถึงบริการทางการเงินยังมีอยู่ประมาณร้อยละ 20 ของประชากรทั้งหมด

- คนระดับฐานรากเสียค่าธรรมเนียมบริการทางการเงินค่อนข้าง “แพง” เมื่อเปรียบเทียบกับมูลค่าธุรกรรมที่ทำ

- คนที่มีความคิดดี แต่ขาดโอกาสทางธุรกิจเพราะไม่ได้รับการสนับสนุนด้านเงินทุนยังมีอีกเป็นจำนวนมาก

หรือบางครั้ง สถาบันการเงินไม่สามารถแยกแยะ SMEs ใหม่ๆ ที่ดีและมีศักยภาพสูงออกมาจาก SMEs ทั่วไปได้ เพียงเพราะไม่มีข้อมูลที่จะใช้แยกแยะความเสี่ยงของ SMEs กลุ่มต่างๆ อย่างมีประสิทธิภาพ ส่งผลให้ต้องคิดอัตราดอกเบี้ยสูงสำหรับ SMEs เป็นการทั่วไป

“ผมคิดว่าฟินเทคจะช่วยให้ภาคการเงินสามารถตอบโจทย์ในเรื่องนี้ได้ดี ไม่ว่าจะเป็นระบบพร้อมเพย์ที่ช่วยให้ประชาชนในระดับฐานรากเข้าถึงบริการโอนเงินในราคาที่นับว่าถูกที่สุดในโลก เพราะการโอนเงินที่ต่ำกว่า 5 พันบาท ไม่มีค่าธรรมเนียม หรือ e-Wallet ที่จะช่วยให้ประชาชนสามารถได้รับเงินสวัสดิการจากภาครัฐได้อย่างทั่วถึงโดยไม่ต้องมีบัญชีเงินฝาก หรือการจับคู่เพื่อให้กู้ยืมกันเองแบบ Peer-to-Peer Lending หรือ Crowdfunding จะช่วยให้ SMEs สามารถเข้าถึงแหล่งเงินทุนได้โดยไม่จำเป็นต้องผ่านสถาบันการเงิน”

ในหลายประเทศที่มีพัฒนาการด้านฟินเทคและ Big Data ดี สามารถให้กู้แก่ประชาชนและธุรกิจ SMEs ได้โดยไม่ต้องมีหลักประกัน เพราะสามารถบริหารความเสี่ยงได้จากข้อมูลรอยเท้าดิจิทัลของแต่ละคน เช่น ดูจากพฤติกรรมการขายของผ่าน e-Commerce หรือการวิเคราะห์ความเสี่ยงจากฐานลูกค้าที่ซื้อสินค้าผ่าน e-Commerce

ในด้าน Supply Chain Financing/Factoring ซึ่งแต่เดิมไม่เกิดขึ้นเพราะมีต้นทุนสูงในการตรวจสอบเอกสารกระดาษ เช่น Invoice แต่ละใบ ในอนาคตสถาบันการเงินสามารถใช้ข้อมูล Invoice หรือหลักฐานคำสั่งซื้อในรูปอิเล็กทรอนิกส์มาพิจารณาสินเชื่อได้ มีความยืดหยุ่นในการบริหารวงเงินสินเชื่อได้ดีขึ้น ธุรกิจ SMEs ที่ไม่มีหลักประกันก็สามารถเข้าถึงบริการสินเชื่อได้ง่ายขึ้น และมีต้นทุนถูกลง

แม้ความก้าวหน้าทางเทคโนโลยีเป็นปัจจัยสำคัญที่จะช่วยยกระดับภาคการเงินให้มีพัฒนาการอย่างก้าวกระโดดและตอบโจทย์ของประเทศในอนาคต ไม่ว่าจะเป็นเรื่องการสร้างผลิตภัณฑ์ที่จะช่วยเพิ่มผลิตภาพ สร้างภูมิคุ้มกัน หรือลดความเหลื่อมล้ำ แต่เราต้องยอมรับว่า เทคโนโลยีอย่างเดียวคงไม่เพียงพอ เราจำเป็นต้องปรับสภาพแวดล้อมที่เกี่ยวข้องในด้านอื่นประกอบกันด้วยเพื่อที่จะให้สังคมไทยและเศรษฐกิจไทยใช้ประโยชน์จากฟินเทคได้อย่างเต็มที่ และไม่สร้างความเสี่ยงใหม่ๆ ที่สำคัญมีอย่างน้อย 2 เรื่อง

เรื่องแรก ต้องปรับกฎหมายกฎระเบียบและขั้นตอนการทำงาน ให้สอดคล้องกับการทำงานแบบดิจิทัล และการทำงานแบบกระจายตัว ไม่รวมศูนย์ ซึ่งเรื่องนี้จะเกี่ยวกับภาครัฐเป็นสำคัญ ภาครัฐจำเป็นต้องปรับบทบาทจากเดิมที่เป็นผู้กำกับดูแล (regulator) ตามกฎเกณฑ์กติกาที่อาจจะออกมายาวนานมาเป็นผู้สนับสนุน (facilitator) มากขึ้น ในเรื่องนี้ ธปท. ได้จัดให้มี “Regulatory Sandbox” ซึ่งจะทำหน้าที่เสมือนกระบะทรายสำหรับทดสอบนวัตกรรมด้านการเงินใหม่ๆ ก่อนออกใช้จริง โดยหลักคิดสำคัญ คือ

(1) ส่งเสริมให้เกิดการแข่งขันจากผู้ให้บริการทั้งใหม่และเก่า (2) สนับสนุนให้สร้างนวัตกรรมใหม่ (3) ดูแลความเสี่ยงอย่างเหมาะสม และ (4) คุ้มครองผู้บริโภคที่เกี่ยวข้อง ในปัจจุบันมีหลายโครงการที่อยู่ในขั้นตอนการพิจารณาของ Regulatory Sandbox และจะเริ่มทยอยอนุญาตเพิ่มขึ้นในช่วงหนึ่งถึงสองเดือนข้างหน้านี้ หลังจากที่เราอนุญาตโครงการแรกไปเมื่อเดือนที่แล้ว

สิ่งหนึ่งที่เรามักจะมองข้ามไป คือ การปรับกระบวนการทำงานให้เท่าทันกับโลกดิจิทัลที่เปลี่ยนเร็ว ในการปฏิรูปกฎเกณฑ์ด้านแลกเปลี่ยนเงินที่ ธปท. ได้ประกาศไปเมื่อต้นเดือนที่ผ่านมา เราพบว่า กฎเกณฑ์หลายอย่างไม่สอดคล้องกับการทำธุรกรรมอิเล็กทรอนิกส์ มีหลายขั้นตอนที่อาศัยกระดาษเป็นหลัก กฎระเบียบบางอย่างยังบังคับให้ต้องใช้เงินสด ต้องให้ธุรกิจลงนามและประทับตราบริษัทในเอกสารหลายอย่างที่ซ้ำซ้อนกัน เรายังมีกฎระเบียบอีกมากในระบบการเงินไทยที่ไม่สนับสนุนการใช้เทคโนโลยีสมัยใหม่ เช่น การรับรองสำเนาเอกสาร การติดอากรแสตมป์หลังสัญญา การต้องลงนามรับรองความถูกต้องของสัญญาทุกหน้า หรือการบังคับให้เก็บเอกสารการเงินไว้เป็นสิบปีเพื่อการตรวจสอบในอนาคตกรณีที่มีข้อพิพาททางกฎหมาย

นอกจากนี้ เรายังขาดกรอบกฎหมายข้อมูลส่วนบุคคล ที่จะสร้างความสมดุลได้อย่างเหมาะสมระหว่างการรักษาสิทธิข้อมูลส่วนบุคคลกับการใช้ข้อมูลรายธุรกรรมที่ไม่สามารถระบุตัวตนได้สำหรับประโยชน์ของเศรษฐกิจและสังคมโดยรวม ซึ่งเป็นหัวใจของ Big Data เราขาดกฎหมายที่จะกำกับดูแล “Platform” ที่จะสนับสนุนนวัตกรรมแบบเศรษฐกิจเชิงแบ่งปันไปพร้อมๆ กับการป้องกันไม่ให้ผู้บริโภคโดนหลอก เหมือนกับที่เกิดผลเสียกับประชาชนในหลายประเทศที่ฟินเทคและ e-Payment ถูกใช้เป็นเครื่องมือของคนที่ไม่สุจริตในการให้บริการธนาคารเงา (Shadow Banking)

เรื่องที่สอง ที่สำคัญมาก คือ เทคโนโลยีมาพร้อมกับความเสี่ยงใหม่ๆ โดยเฉพาะความเสี่ยงด้าน “Cyber” ซึ่ง World Economic Forum จัดเรื่องนี้ให้เป็น 1 ใน 10 ความเสี่ยงที่มีความสำคัญของโลก ขณะที่ความไม่เข้าใจในเทคโนโลยีของประชาชนจนทำให้ประชาชนถูกมิจฉาชีพหลอกได้ง่าย โดยเฉพาะเมื่อประชาชนสามารถทำธุรกรรมการเงินในสมาร์ทโฟนได้ตลอดเวลา ธปท. และสถาบันการเงินไทยให้ความสำคัญกับการยกระดับ Cyber Security เพื่อให้ภาคการเงินไทยก้าวเข้าสู่ยุค Digital Banking ได้อย่างมั่นคง รวมทั้งได้ยกระดับความร่วมมือกับ กสทช. และผู้ให้บริการโทรคมนาคมยกระดับความปลอดภัยของโทรศัพท์เคลื่อนที่ อย่างไรก็ดี ในเรื่องนี้ยังมีอีกหลายเรื่องที่เราต้องทำอย่างจริงจังโดยต่อเนื่อง

“ผมคิดว่า การส่งเสริมให้ประชาชนมีความรู้ความเข้าใจในเทคโนโลยีทางการเงินเป็นเรื่องสำคัญสำหรับคนไทยยุคใหม่ เพราะนอกจากจะช่วยเพิ่มโอกาสในการเลือกใช้บริการทางการเงินสมัยใหม่ที่เหมาะสมกับความต้องการแล้วยังช่วยปกป้องตัวเองจากภัยในโลกยุคใหม่ด้วย ผมคิดว่า ทุกท่านคงจะเห็นด้วยกับผมว่า เทคโนโลยี โดยเฉพาะ Digital Technology กำลังจะเปลี่ยนโลก และฟินเทคกำลังจะพลิกโฉมโลกการเงินในหลายมิติทั้งในเรื่องหลักคิดและรูปแบบการทำธุรกิจ เราไม่สามารถหยุดหรือชะลอกระแสการเปลี่ยนแปลงครั้งนี้ได้ สิ่งสำคัญคือ เราต้องก้าวให้ทันการเปลี่ยนแปลง เพื่อให้ภาคการเงินไทยมีบทบาทในการเพิ่มผลิตภาพ เพิ่มภูมิคุ้มกันและเพิ่มการกระจายผลประโยชน์ที่เกิดขึ้นจากการพัฒนาเศรษฐกิจไทยให้ประชาชนกลุ่มต่างๆ อย่างทั่วถึง เพื่อคุณภาพชีวิตที่ดีขึ้นอย่างยั่งยืนของคนไทย”

ข่าวหรือบทความที่เกี่ยวข้อง