หลังจากนำเสนอข่าวสำนักงานการตรวจเงินแผ่นดิน (สตง.) ส่งหนังสือด่วนที่สุดถึงอธิบดีกรมศุลกากร ให้เรียกเก็บภาษีร้านค้าปลอดอากรบนสนามบิน กรณีเปิดการขายแบบ Pre-order หรือที่เรียกว่า “ซื้อขาออก-รับของขากลับ” ไม่เป็นตามเจตนารมณ์ของกฎหมายศุลกากรและไม่มีกฎหมายรองรับ ต่อเรื่องนี้ แหล่งข่าวจากกรมศุลกากร ได้ส่งเอกสารคำวินิจฉัยของคณะกรรมการกฤษฎีกา (คณะที่ 3) ลงนามโดย น.ส.พรทิพย์ จาละ อดีตเลขาธิการคณะกรรมการกฤษฎีกา เมื่อเดือนตุลาคม ปี 2548 โดยให้ความเห็นว่า การซื้อสินค้าจากร้านค้าปลอดอากรแล้วนำไปฝากไว้ และมารับสินค้าเมื่อเดินทางกลับ ไม่ใช่สินค้าที่ผู้โดยสารนำติดตัวมาจากต่างประเทศ จึงไม่ใช่ผู้มีสิทธิได้รับยกเว้นอากรตามพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 สอดคล้องกับความเห็นของ สตง. เรื่องการปฏิบัติไม่เป็นไปตามหลักการของกฎหมายศุลกากร โดยมีการส่งเสริมให้นำสินค้าปลอดอากรเข้ามาบริโภคในประเทศ

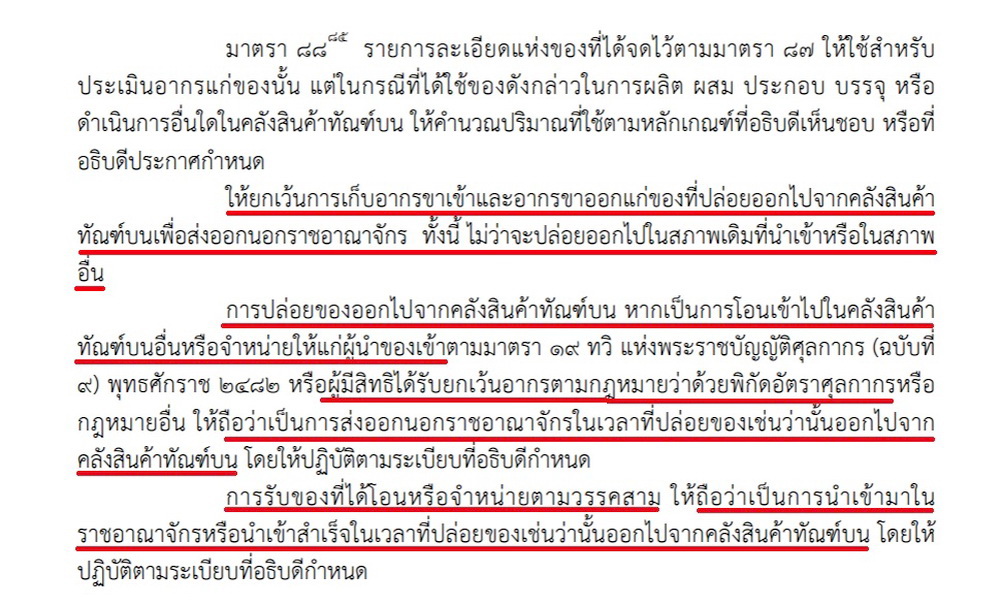

เรื่องนี้เกิดขึ้นจากกรณีที่กรมศุลกากรมีหนังสือที่ กค 0503/6347 ลงวันที่ 11 สิงหาคม 2548 ถึงสำนักงานคณะกรรมการกฤษฎีกา สรุปความว่า กรณีที่ผู้เดินทางซื้อของจากคลังสินค้าทัณฑ์บนสำหรับแสดงและขายของ (ร้านค้าปลอดอากร) แล้วเดินทางออกนอกราชอาณาจักร ของนั้นจะได้รับยกเว้นอากรขาเข้าและขาออก ตามที่กำหนดในวรรค 2 ของมาตรา 88 แห่งพระราชบัญญัติศุลกากร พ.ศ. 2469 แก้ไขเพิ่มเติมโดย พ.ร.บ.ศุลกากร (ฉบับที่ 18) พ.ศ. 2543 และเมื่อผู้เดินทางนำของนั้นกลับเข้ามาในราชอาณาจักรจะได้รับการยกเว้นอากรขาเข้า ตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 เพราะเหตุที่ของนั้นเป็นของส่วนตัวที่นำเข้ามาพร้อมกับผู้เดินทางสำหรับใช้เองหรือใช้ในวิชาชีพ และมีจำนวนพอสมควรแก่ฐานะ

อย่างไรก็ตาม กรมศุลกากรมีความเห็นว่า หากร้านค้าปลอดอากรได้จำหน่ายสินค้าให้ผู้เดินทางเข้ามาในราชอาณาจักรตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ถือเป็นการส่งออกนอกราชอาณาจักรในเวลาที่ปล่อยของออกไปจากร้านค้าปลอดอากร และถือว่าการรับสินค้าที่จำหน่ายดังกล่าวเป็นการนำของเข้ามาในราชอาณาจักร หรือนำเข้าสำเร็จในเวลาที่ปล่อยของออกจากร้านค้าปลอดอากร ตามที่กำหนดในวรรค 3 และวรรค 4 ของมาตรา 88 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 เป็นผลให้ได้รับสิทธิยกเว้นอากรขาเข้าตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530

ดังนั้น ผู้เดินทางเข้ามาในราชอาณาจักร จึงสามารถซื้อของจากร้านค้าปลอดอากรโดยถือว่าเป็นการส่งออกและนำเข้ามาในราชอาณาจักร หรือนำเข้าสำเร็จในเวลาที่ปล่อยของนั้นออกไปจากร้านค้าปลอดอากร และสินค้านั้นได้รับยกเว้นอากรตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ทำให้ผู้เดินทางเข้ามาในราชอาณาจักร สามารถซื้อสินค้าจากร้านค้าปลอดอากรโดยไม่ต้องนำของที่ซื้อติดตัวออกไปนอกราชอาณาจักร และนำกลับเข้ามาในประเทศอีก โดยได้รับสิทธิยกเว้นอากรขาเข้าตาม พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ทั้งนี้ เพื่อลดภาระให้กับผู้เดินทาง สนับสนุนการจ้างแรงงานในประเทศ และการสร้างรายได้ทางภาษีให้แก่รัฐ โดยส่งเสริมนโยบายให้ผู้เดินทางซื้อสินค้าจากร้านค้าปลอดอากรทดแทนการซื้อสินค้ามาจากต่างประเทศ

กรมศุลกากรขอหารือคณะกรรมการกฤษฎีกาว่า กรณีกรมศุลกากรอนุญาตให้ผู้เดินทางเข้ามาในราชอาณาจักร ซื้อของส่วนตัวสำหรับใช้เองหรือใช้ในวิชาชีพ และมีจำนวนพอสมควรแก่ฐานะ จากร้านค้าปลอดอากรตามระเบียบที่อธิบดีกรมศุลกากรกำหนด โดยถือว่าเป็นของส่วนตัวที่เจ้าของนำเข้ามาพร้อมกับตนสำหรับใช้เอง หรือใช้ในวิชาชีพและมีจำนวนพอสมควรแก่ฐานะ ที่ได้รับยกเว้นอากรตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 นั้น เป็นการปฏิบัติที่ถูกต้องตามกฎหมายหรือไม่

คณะกรรมการกฤษฎีกา (คณะที่ ๓) ได้พิจารณาข้อหารือของกรมศุลกากรแล้วมีความเห็นว่า สินค้าที่จะได้รับการยกเว้นอากรตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ต้องเป็นของส่วนตัวที่เจ้าของนำเข้ามาพร้อมกับตน (นำติดตัวมา) สำหรับใช้เองหรือใช้ในวิชาชีพ และมีจำนวนพอสมควรแก่ฐานะ ยกเว้นรถยนต์ อาวุธปืนและกระสุนปืน และเสบียง ส่วนสุรา บุหรี่ ซิการ์ หรือยาเส้น ซึ่งเป็นของส่วนตัวที่ผู้เดินทางนำติดตัวมานั้น อธิบดีกรมศุลกากรอาจออกข้อกำหนดยกเว้นอากรให้ได้ตามที่เห็นสมควร ดังนี้

ปรากฏว่าสินค้าที่ผู้เดินทางเข้ามาในราชอาณาจักรซื้อจากร้านค้าปลอดอากร เป็นสินค้าที่ผู้เดินทางซื้อจากร้านค้าปลอดอากรหลังจากที่เดินทางเข้ามาในราชอาณาจักรแล้ว สินค้าดังกล่าวจึงไม่ใช่ของส่วนตัวที่ผู้เดินทางนำติดตัวเข้ามาในราชอาณาจักร แม้ว่าจะเป็นสินค้าที่ซื้อมาจากร้านค้าปลอดอากร สำหรับใช้เองหรือใช้ในวิชาชีพ และมีจำนวนพอสมควรแก่ฐานะก็ตาม เมื่อไม่ได้เป็นของส่วนตัวที่ผู้เดินทางนำติดตัวเข้ามาในราชอาณาจักร สินค้าที่ซื้อจากร้านค้าปลอดอากรในกรณีนี้จึงไม่ใช่สินค้าตามภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ที่จะได้รับยกเว้นอากร

สำหรับกรณีการปล่อยสินค้าออกจากร้านค้าปลอดอากรให้แก่ผู้เดินทางเข้ามาในราชอาณาจักรจะถือว่าเป็นการจำหน่ายสินค้าให้แก่ผู้มีสิทธิได้รับยกเว้นอากรตาม พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 โดยถือว่าเป็นการส่งออกไปนอกราชอาณาจักรในเวลาที่ปล่อยสินค้าออกจากร้านค้าปลอดอากร และผู้เดินทางเข้ามาในราชอาณาจักร ซึ่งรับของที่จำหน่ายจากร้านค้าปลอดอากรจะถือว่าเป็นการรับของที่จำหน่ายให้แก่ผู้มีสิทธิได้รับยกเว้นอากรตาม พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 โดยถือว่าเป็นการนำเข้ามาในราชอาณาจักร หรือนำเข้าสำเร็จในเวลาที่ปล่อยสินค้าออกจากร้านค้าปลอดอากรที่จะได้รับยกเว้นอากรตามมาตรา 88 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 หรือไม่นั้น

คณะกรรมการกฤษฎีกามีความเห็นว่า เมื่อผู้เดินทางเข้ามาในราชอาณาจักรซื้อสินค้าส่วนตัวสำหรับใช้เอง หรือใช้ในวิชาชีพ และมีจำนวนพอสมควรแก่ฐานะจากร้านค้าปลอดอากร ไม่ได้รับสิทธิยกเว้นอากรตามที่บัญญัติไว้ในภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ดังนั้น ผู้เดินทางเข้ามาในราชอาณาจักรจึงไม่ได้เป็นผู้มีสิทธิได้รับยกเว้นอากร ตาม พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 ที่จะได้รับยกเว้นอากรตามมาตรา 88 แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 แก้ไขเพิ่มเติมโดย พ.ร.บ.ศุลกากร (ฉบับที่ 18) พ.ศ. 2543 ประกอบกับภาค 4 ประเภท 5 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530

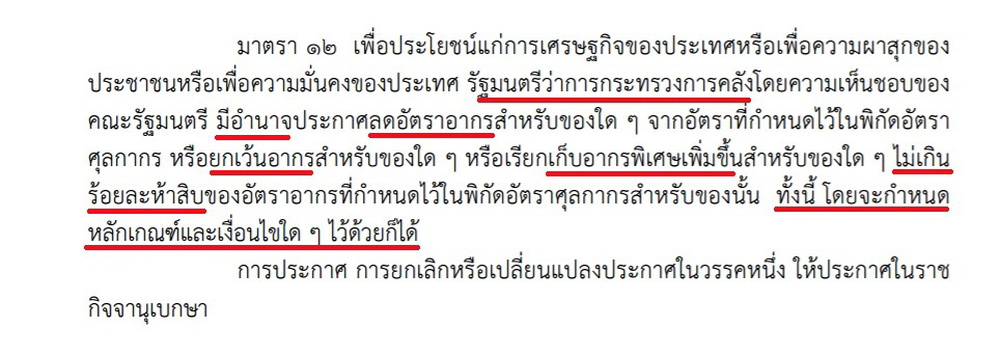

ต่อมาเมื่อวันที่ 8 ธันวาคม 2548 นายทนง พิทยะ อดีตรัฐมนตรีว่าการกระทรวงการคลัง ลงนามประกาศกระทรวงการคลัง ว่าด้วยเรื่องการลดอัตราอากรและการยกเว้นอากรศุลกากร ฉบับที่ 28 โดยอาศัยอำนาจตามมาตรา 12 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 วรรค 1 เพื่อประโยชน์แก่การเศรษฐกิจของประเทศ เพิ่มเติมข้อความว่า ของไม่ว่าจะอยู่ในพิกัดประเภทใดที่ผู้เดินทางเข้ามาในราชอาณาจักรซื้อจากคลังสินค้าทัณฑ์บนสำหรับแสดงและขายของ (ร้านค้าปลอดอากร) ที่เก็บไว้ในคลังสินค้าทัณฑ์บนนั้น ตามกฎหมายว่าด้วยศุลกากรที่ตั้งอยู่ในสนามบินศุลกากร ให้ได้รับยกเว้นอากรมีรายการดังนี้

1. สินค้าที่ผู้เดินทางเข้ามาในราชอาณาจักรซื้อเพื่อใช้เองเป็นการส่วนตัว หรือใช้ในวิชาชีพ ราคารวมกันไม่เกิน 20,000 บาท

2. สินค้าใช้ในบ้านที่ผู้เดินทางเข้ามาในราชอาณาจักร เนื่องจากย้ายภูมิลำเนาซื้อ ราคารวมกันไม่เกิน 50,000 บาท

3. บุหรี่ไม่เกิน 200 มวน หรือซิการ์ ยาเส้นไม่เกิน 250 กรัม หรือหลายชนิดรวมกันไม่เกิน 250 กรัม แต่ทั้งนี้บุหรี่ต้องไม่เกิน 200 มวน

4. สุราไม่เกิน 1 ลิตร

โดยผู้มีสิทธิได้รับยกเว้นอากร ต้องปฏิบัติตามระเบียบพิธีการที่กรมศุลกากรกำหนด

วันที่ 21 มีนาคม 2549 นายสถิตย์ ลิ่มพงศ์พันธุ์ อดีตอธิบดีกรมศุลกากร อาศัยอำนาจตามมาตรา 8 ทวิ (1) แห่ง พ.ร.บ.ศุลกากร พ.ศ. 2469 แก้ไขเพิ่มเติมโดย พ.ร.บ.ศุลกากร (ฉบับที่ 18) พ.ศ. 2543 และประกาศกระทรวงการคลัง เรื่องการลดอัตราอากร และยกเว้นอากรศุลกากร ตามมาตรา 12 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ. 2530 (ฉบับที่ 28) ลงนามในประกาศกรมศุลกากรที่ 20/2549 เพื่อให้เจ้าหน้าที่ศุลกากรใช้เป็นแนวทางในการปฏิบัติเกี่ยวกับร้านค้าปลอดอากรเรื่อยมาจนถึงปัจจุบัน [scribd id=348485275 key=key-SrIfINHi7m7BVtwT5w8J mode=scroll]