ปิติ ดิษยทัต [email protected]

ทศพล อภัยทาน [email protected] สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

กฤษฎ์เลิศ สัมพันธารักษ์ [email protected] University of California, San Diego

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็ม เรื่อง “จุลทรรศน์ภาคส่งออกไทย What, Where, Who” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ที่มาภาพ: https://www.pier.or.th/?post_type=abridged&p=3323

การค้าระหว่างประเทศเป็นเรื่องใกล้ตัวเรามากกว่าที่คิด เพราะเพียงแค่มองไปรอบๆ เราอาจพบว่าข้าวของหลายชิ้นนั้นถูกนำเข้ามา หรือมีชิ้นส่วนที่มาจากต่างประเทศ ในทางกลับกัน เป็นที่ทราบดีว่าประเทศไทยส่งออกสินค้าหลากหลายชนิดไปทั่วโลกซึ่งทำให้การส่งออกถือเป็นหนึ่งในรายได้หลักของประเทศ และเกี่ยวพันกับผู้คนในระบบเศรษฐกิจเป็นจำนวนมาก ปัจจัยภายนอกที่อาจจะกระทบกับการส่งออก เช่น เศรษฐกิจของประเทศคู่ค้า อัตราแลกเปลี่ยน หรือการย้ายฐานการผลิต จึงมักได้รับความสนใจจากสาธารณชนอยู่เสมอ

แต่หากตั้งคำถามว่า เรารู้จักผู้ส่งออกดีแค่ไหน และเข้าใจโครงสร้างภาคส่งออกอย่างเพียงพอหรือไม่ เรื่องนี้อาจหาคำตอบได้ไม่ง่ายนัก เนื่องจากที่ผ่านมาการวิเคราะห์ส่วนใหญ่ศึกษาภาคส่งออกในภาพรวม หรืออย่างมากก็แยกตามสินค้าหมวดต่างๆ การวิเคราะห์ในระดับนี้ทำให้เรามองข้ามความหลากหลายของผู้ประกอบการ ซึ่งแตกต่างกันอย่างมากทั้งในด้านความสามารถ ขนาด และประสบการณ์ ทั้งที่แท้จริงแล้ว ทิศทางการส่งออกในภาพรวมล้วนเป็นผลมาจากการตัดสินใจของผู้ส่งออกแต่ละราย การทำความเข้าใจภาคส่งออกย่อมหลีกเลี่ยงไม่ได้ที่จะต้องทำความรู้จักผู้ส่งออกไปพร้อมกัน

งานวิจัยของผู้เขียนได้นำข้อมูลการค้าระหว่างประเทศของกรมศุลกากรในช่วงปี 2001 ถึง 2015 ซึ่งมีรายละเอียดของสินค้าส่งออกและนำเข้าตลาดช่วงระยะเวลากว่า 500 ล้านรายการที่เกิดจากผู้ส่งออกและนำเข้านับแสนราย มาวิเคราะห์โครงสร้างของภาคการค้าระหว่างประเทศ โดยเป็นมุมมองเชิงลึกในฝั่งผู้ส่งออกเป็นหลัก สรุปเป็นข้อเท็จจริงสำคัญ 5 ประการ ดังนี้

แม้การส่งออกจะเป็นเครื่องจักรสำคัญของเศรษฐกิจที่เกี่ยวพันกับคนเป็นจำนวนมาก แต่จากข้อเท็จจริงแล้ว ชะตากรรมของภาคส่งออกนี้ขึ้นอยู่กับผู้ส่งออกเพียงหยิบมือเดียวเท่านั้น จากข้อมูลในปี 2015 ผู้ส่งออกรายใหญ่เพียงร้อยละ 5 มีสัดส่วนการส่งออกสูงถึงร้อยละ 88 ของมูลค่าการส่งออกทั้งหมด หรือหากมองในแง่ของตลาดหรือสินค้าก็จะพบภาพที่คล้ายคลึงกัน คือ สินค้าและตลาดในลำดับต้นๆ เพียงร้อยละ 5 มีสัดส่วนมูลค่าการส่งออกถึงร้อยละ 67 และ 77 ตามลำดับ การกระจุกตัวที่สูงเช่นนี้ สะท้อนความเปราะบางของภาคส่งออก เพราะเหตุการณ์เฉพาะเจาะจงที่ส่งผลกระทบต่อผู้เล่นรายใหญ่บางราย สินค้าสำคัญบางรายการ หรือตลาดหลักๆ สามารถกระเทือนต่อการส่งออกโดยรวมได้โดยง่าย

นอกจากนี้ ข้อมูลยังชี้ให้เห็นถึงความไม่หลากหลายในมิติอื่นๆ อีก เช่น สินค้าและตลาดโดยส่วนใหญ่จะมีผู้ส่งออกเพียงไม่กี่รายเท่านั้นที่ทำการค้าอยู่ (จากค่ามัธยฐานของข้อมูล ตลาดหนึ่งๆ จะมีผู้ส่งออกประมาณ 94 ราย และสินค้าหนึ่งๆ จะมีผู้ส่งออกประมาณ 19 ราย) ทั้งนี้ หากมองในมิติของสินค้าและตลาดพร้อมกัน เราจะพบว่า ผู้ส่งออกส่วนมากขาดความหลากหลายของสินค้าและตลาด โดยร้อยละ 33.3 ของผู้ส่งออก ส่งออกสินค้าเพียงชนิดเดียวไปยังตลาดเดียวเท่านั้น แต่ผู้ส่งออกกลุ่มนี้กลับมีสัดส่วนเพียงร้อยละ 1.9 ของมูลค่าการส่งออกทั้งหมดของประเทศ ในขณะเดียวกัน ผู้ที่ส่งออกสินค้ามากกว่า 30 ชนิดไปยังตลาดมากกว่า 30 แห่งมีจำนวนเพียงร้อยละ 0.8 ของผู้ส่งออกทั้งหมด แต่กลับมีมูลค่าส่งออกสูงถึงร้อยละ 38.7 ของการส่งออกทั้งหมด สะท้อนว่าภาคการส่งออกไทยถูกนำด้วยผู้เล่นรายใหญ่เพียงจำนวนหนึ่งเท่านั้น

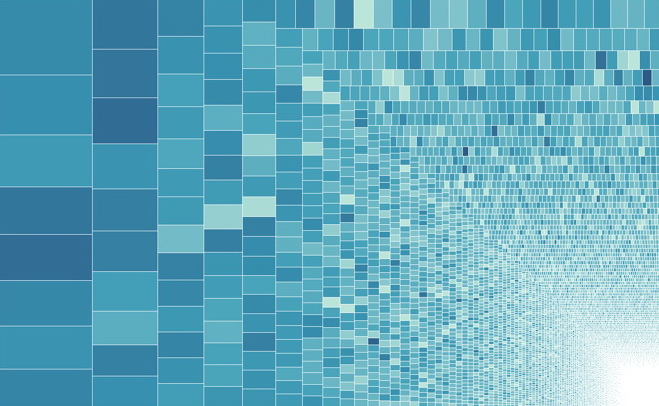

ภาพที่ 1 สะท้อนข้อเท็จจริงข้างต้นได้อย่างชัดเจน พื้นที่ของภาพทั้งหมดแสดงถึงมูลค่าการส่งออกของไทยในปี 2015 กล่องแต่ละกล่องสะท้อนมูลค่าการส่งออกของผู้ส่งออกแต่ละรายซึ่งมีทั้งหมด 36,647 ราย และความเข้มของสีในแต่ละกล่องสะท้อนจำนวนคู่กิจกรรมในแง่สินค้าและตลาดของผู้ส่งออกแต่ละราย (ยกตัวอย่าง ส่งออกเสื้อไปญี่ปุ่นนับเป็น 1 คู่กิจกรรม ส่งออกเสื้อไปญี่ปุ่นและเกาหลีนับเป็น 2 คู่กิจกรรม) หากผ่าครึ่งภาพดังกล่าว จะเห็นได้ชัดจากครึ่งซีกซ้ายว่าครึ่งหนึ่งของมูลค่าการส่งออกไทยนั้นมาจากผู้ส่งออกจำนวนไม่กี่ราย และผู้ส่งออกรายใหญ่ๆ เหล่านี้มีคู่กิจกรรมที่สูงกว่าผู้ส่งออกรายเล็กๆ ในมุมขวาล่างของภาพ

ภาพที่ 1 Mosaic ของผู้ส่งออกไทยในปี 2015 ที่มาภาพ: https://www.pier.or.th/?post_type=abridged&p=3323

จากการรวบรวมข้อมูลบริษัทจดทะเบียนของไทยในปี 2013 กว่าสี่แสนราย มีเพียงร้อยละ 12.2 เท่านั้นที่มีการค้าขายระหว่างประเทศ และมีเพียงร้อยละ 5.7 จากบริษัททั้งหมดที่ทำการส่งออก สะท้อนกว่าธุรกิจการส่งออกนั้นมีต้นทุนในการก้าวเข้ามาเป็นผู้เล่นสูง และไม่ง่ายที่ใครๆ จะเข้าไป ซึ่งหากผนวกรวมกับข้อเท็จจริงที่ 1 ก็จะตอกย้ำภาพความกระจุกตัวยิ่งขึ้นไปอีก เนื่องจากภาคส่งออกถูกชี้นำโดยบริษัทขนาดใหญ่จำนวนน้อยมากเมื่อเทียบกับจำนวนบริษัททั้งประเทศ ถึงแม้จะอยู่ในฐานะเครื่องยนต์หลักของเศรษฐกิจก็ตาม

บริษัทที่ส่งออก นอกจากจะหาได้ยากแล้วยังมีคุณสมบัติที่เหนือกว่าบริษัทที่ไม่ได้ทำการส่งออก โดยบริษัทที่ส่งออก 1) มีขนาดใหญ่กว่าเมื่อพิจารณาจากรายได้ 2) มีผลตอบแทนต่อสินทรัพย์ (return on asset) ที่สูงกว่า 3) มีการกู้ยืมมากกว่า และ 4) มีประสิทธิภาพในการใช้สินทรัพย์มากกว่า (พิจารณาจากสัดส่วนรายได้ต่อสินทรัพย์หรือ turnover ratio) ข้อเท็จจริงที่คล้ายคลึงกันนี้ยังพบในการศึกษาวิจัยในหลายประเทศ ซึ่งผลวิจัยส่วนใหญ่ชี้ว่า ลักษณะพิเศษเหล่านี้มีมาก่อนที่บริษัทจะเข้าสู่สนามส่งออก กล่าวคือ ผู้ส่งออกเก่งไม่ใช่เพราะส่งออก แต่เพราะเก่งจึงสามารถส่งออกได้

ในปีหนึ่งๆ โดยเฉลี่ยจะพบว่า ร้อยละ 37 ของผู้ส่งออกเป็นผู้เล่นหน้าใหม่ที่ไม่ได้มีการส่งออกในปีที่ผ่านมา ในขณะเดียวกัน ผู้ส่งออกปริมาณใกล้เคียงกันจะหายไปจากธุรกิจในปีถัดไป ดังนั้น ธุรกิจส่งออกจึงมีการหมุนเวียนผู้เล่นเข้าออกในอัตราที่ค่อนข้างสูง อย่างไรก็ตาม ผู้เล่นที่หมุนเวียนในแต่ละปีเหล่านี้มักจะเป็นรายเล็กซึ่งโดยรวมแล้วมีสัดส่วนในมูลค่าการส่งออกทั้งหมดที่น้อยมาก

การที่ภาคส่งออกมีการหมุนเวียนของผู้เล่นสูง ก็พอที่จะสะท้อนถึงความเข้มข้นของการแข่งขันในตลาดส่งออกได้ในระดับหนึ่ง ทั้งนี้ หากพิจารณาอัตราการอยู่รอดของผู้ส่งออกหน้าใหม่ที่ริเริ่มกิจการ จะพบว่าโดยเฉลี่ยร้อยละ 63 ของผู้เล่นหน้าใหม่จะหายไปจากสนามส่งออกภายในปีแรก และโอกาสรอดของผู้ส่งออกยังลดลงไปอีกในปีถัดๆ ไป โดยโอกาสของการอยู่รอดเป็นเวลา 5 ปีมีเพียงร้อยละ 14 เท่านั้น อย่างไรก็ตาม ผู้เล่นที่กระโดดเข้ามายังสนามส่งออกและอยู่เกิน 5 ปีขึ้นไป มีแนวโน้มที่จะออกจากตลาดค่อนข้างน้อยหลังจากนั้น กล่าวคือ บททดสอบที่แท้จริงของความอยู่รอดของผู้ส่งออกคือระยะเวลา 5 ปีแรกหลังจากลงสนามส่งออกนั่นเอง

ข้อเท็จจริงทั้ง 5 ข้างต้นจุดประกายคำถามเชิงนโยบายหลายประเด็น ตัวอย่างเช่น การกระจุกตัวที่สูงของภาคส่งออกอาจทำให้การใช้นโยบายที่มีผลกระทบในวงกว้าง เช่น นโยบายการเงิน ในการที่จะตอบสนองการเคลื่อนไหวของการส่งออกโดยรวมไม่เหมาะสมเสมอไป หรือเมื่อการเข้าสู่สนามส่งออกและอยู่รอดเป็นเรื่องยาก แทนที่จะมุ่งส่งเสริมศักยภาพของบริษัทที่ส่งออกอยู่แล้ว นโยบายควรเน้นการเอื้อให้ผู้ประกอบการที่มีศักยภาพสามารถก้าวเข้ามาดำเนินกิจการส่งออกได้มากกว่า เป็นต้น ทั้งหมดนี้ตอกย้ำความสำคัญและโอกาสของการใช้ข้อมูลที่มีความละเอียดสูงในการวิเคราะห์และสร้างแง่มุมใหม่ๆ ให้กับโจทย์เดิมๆ เกี่ยวกับระบบเศรษฐกิจในยุคแห่งข้อมูล

หมายเหตุ: ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์