หลังจากที่ประธานคณะกรรมการตรวจเงินแผ่นดิน (คตง.) และผู้ว่าการตรวจเงินแผ่นดิน แถลงข่าวเมื่อวันที่ 10 พฤษภาคม 2559 เวลา 14.00 น. มีมติชี้บริษัท ปตท. จำกัด (มหาชน) แบ่งแยกทรัพย์สิน (ท่อส่งก๊าซธรรมชาติ) ไม่เป็นไปตามคำพิพากษาศาลปกครองสูงสุด คดีหมายเลขแดงที่ ฟ.35/2550 และไม่ปฏิบัติตามมติคณะรัฐมนตรีวันที่ 18 ธันวาคม 2550 ทำให้รัฐเสียหายไม่น้อยกว่า 32,000 ล้านบาท จึงสั่งการให้ สตง. ทำหนังสือถึงคณะรัฐมนตรีและนายกรัฐมนตรี ดำเนินการเพื่อให้มีการส่งมอบทรัพย์สินให้ถูกต้องครบถ้วน พร้อมกับหนังสือแจ้งรัฐมนตรีว่าการกระทรวงการคลัง, รัฐมนตรีว่าการกระทรวงพลังงาน, คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.), ปลัดกระทรวงการคลัง, ปลัดสำนักนายกรัฐมนตรี, เลขาธิการ ก.พ. และเลขาธิการ ป.ป.ง. ให้ดำเนินคดีกับเจ้าหน้าที่และบุคคลที่เกี่ยวข้อง จากนั้น เวลา 18.30 น. บริษัท ปตท. จำกัด (มหาชน) ออกแถลงข่าวชี้แจงข้อเท็จจริงดังกล่าวผ่าน PTT Group News ยืนยันว่าได้ทำการแบ่งแยกและคืนทรัพย์สินให้แก่รัฐตามคำพิพากษาของศาลปกครองสูงสุดครบถ้วนแล้ว หลังจากนั้น สตง. ได้ส่ง เอกสารข่าวโต้ ปตท. อีกครั้ง

เมื่อวันที่ 18 พ.ค. 2559 นายอำนวย ปรีมนวงศ์ รองปลัดกระทรวงการคลัง ชี้แจงข้อกล่าวคตง. กรณีปตท.ส่งมอบท่อก๊าซไม่ครบถ้วน ที่มาภาพ : http://www.mof.go.th/home/mof_new.html

ล่าสุด วันที่ 24 พฤษภาคม 2559 สตง. ได้ส่งเอกสารข่าวแจกแจงกรณีที่นายอำนวย ปรีมนวงศ์ รองปลัดกระทรวงการคลัง ออกเอกสารข่าวกระทรวงการคลัง ฉบับที่ 66/2559 ลงวันที่ 18 พฤษภาคม 2559 เรื่อง ข้อเท็จจริงกรณี ปตท. คืนท่อก๊าซให้กระทรวงการคลังไม่ครบถ้วนและกล่าวหาเจ้าหน้าที่ของรัฐละเว้นการปฏิบัติหน้าที่ ระบุว่า นายอำนวย ปรีมนวงศ์ รองปลัดกระทรวงการคลัง ในฐานะเป็นผู้ถูกกล่าวหารายหนึ่ง ได้ชี้แจงว่า

1. จากมติคณะรัฐมนตรี เมื่อวันที่ 18 ธันวาคม 2550 กระทรวงการคลังและกระทรวงพลังงาน ได้มอบหมายให้กรมธนารักษ์กับ ปตท. แบ่งแยกทรัพย์สินให้เป็นไปตามคำพิพากษาและมติ ครม. กรมธนารักษ์จึงได้แต่งตั้งคณะกรรมการขึ้นมาทำการตรวจสอบและแบ่งแยกทรัพย์สิน และเมื่อดำเนินการแล้วเสร็จ คณะกรรมการได้รายงานให้กรมธนารักษ์ทราบและขอความเห็นชอบจากผู้ที่ได้รับมอบหมายจาก ครม. โดยกระทรวงการคลังและกระทรวงพลังงานได้รายงานให้ ครม. รับทราบ รายงานศาลปกครองเพื่อพิจารณาว่าเป็นไปตามคำพิพากษาหรือไม่ และรายงาน สตง. เพื่อตรวจสอบตามมติ ครม. จึงเป็นแนวทางปฏิบัติราชการปกติทั่วไป ครม. มิได้มีมติให้ สตง. ตรวจสอบและรับรองความถูกต้องก่อน แล้วจึงให้กระทรวงพลังงานและกระทรวงการคลังรายงาน ครม. หรือศาลปกครองแต่อย่างใด

2. สตง. เป็นผู้ตรวจสอบและรับรองงบการเงินของ ปตท. โดย สตง. รับรองแบบไม่มีเงื่อนไขมาโดยตลอด ทั้งที่ สตง. เองเป็นผู้ทักท้วงมาโดยตลอดว่า ปตท. โอนทรัพย์สินไม่ครบ เท่ากับว่า สตง. ให้ข้อมูลอันเป็นเท็จต่อ ต.ล.ท. และผู้ถือหุ้นของ ปตท. ผิดจรรยาบรรณอย่างร้ายแรงและต้องมีผู้รับผิดชอบ

โดย สตง. ได้ชี้แจงว่า

1. เมื่อวันที่ 18 ธันวาคม 2550 คณะรัฐมนตรีมีมติเห็นชอบหลักการการแบ่งแยกทรัพย์สิน อำนาจ และสิทธิของการปิโตรเลียมแห่งประเทศไทย ที่จะให้เป็นของกระทรวงการคลังตามคำพิพากษา ให้กระทรวงพลังงานและกระทรวงการคลังรับไปดำเนินการแบ่งแยกทรัพย์สินและสิทธิตามหลักการดังกล่าว โดยให้สำนักงานการตรวจเงินแผ่นดินเป็นผู้ตรวจสอบและรับรองความถูกต้อง หากมีข้อโต้แย้งทางด้านกฎหมายเกี่ยวกับการตีความตามคำพิพากษาของศาลฯ ในการดำเนินการแบ่งแยกทรัพย์สิน ให้สำนักงานคณะกรรมการกฤษฎีกาเป็นผู้พิจารณาเพื่อให้มีข้อยุติต่อไป และให้กระทรวงการคลังโดยกรมธนารักษ์รับไปดำเนินการกำหนดหลักเกณฑ์ในการคิดอัตราค่าเช่าในส่วนของทรัพย์สินที่เป็นระบบท่อ เพื่อเป็นฐานในการคำนวณค่าเช่าให้แก่ ปตท.

2. การตรวจสอบของสำนักงานการตรวจเงินแผ่นดินตามที่ผู้ถูกกล่าวหาอ้างถึง เป็นการดำเนินการตามอำนาจหน้าที่ในการตรวจสอบการเงินแผ่นดิน 2 ลักษณะที่มีความแตกต่างกัน ได้แก่

3. มาตรฐานการสอบบัญชีที่รับรองทั่วไปในประเทศไทย คือ มาตรฐานการสอบบัญชีที่กำหนดโดยสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ตามที่ผู้ถูกกล่าวหาใช้ถ้อยคำว่า “สตง. เป็นผู้ตรวจสอบและรับรองงบการเงินของ บมจ.ปตท.” มาตรฐานการสอบบัญชี รหัส 700 การแสดงความเห็นและการรายงานต่องบการเงิน กำหนดให้ผู้บริหารเป็นผู้รับผิดชอบในการจัดทำงบการเงินตามมาตรฐานการรายงานทางการเงิน และรับผิดชอบเกี่ยวกับการควบคุมภายในที่ผู้บริหารพิจารณาว่าจำเป็นเพื่อให้สามารถจัดทำงบการเงินที่ปราศจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญไม่ว่าจะเกิดจากการทุจริตหรือข้อผิดพลาดได้

สำหรับความรับผิดชอบของผู้สอบบัญชี คือ การแสดงความเห็นต่องบการเงินจากผลการตรวจสอบ ประกอบกับมาตรฐานการสอบบัญชี รหัส 580 หนังสือรับรอง กำหนดให้ผู้สอบบัญชีต้องขอให้ผู้บริหารจัดทำหนังสือรับรองว่าผู้บริหารได้ปฏิบัติตามหน้าที่ของตนในการจัดทำงบการเงินตามมาตรฐานการรายงานทางการเงินที่เกี่ยวข้อง รวมถึงการนำเสนออย่างถูกต้องตามควร ตามที่ระบุไว้ในข้อตกลงในการรับงานสอบบัญชี

ดังนั้น หน้าที่ “รับรองงบการเงิน” ถือเป็นความรับผิดชอบของผู้บริหารหน่วยรับตรวจ ในขณะที่ “การตรวจสอบและแสดงความเห็นต่องบการเงิน” ถือเป็นความรับผิดชอบของผู้ที่มีอำนาจหน้าที่ในฐานะผู้สอบบัญชี

4. ข้อกำหนดที่สำคัญในการแสดงความเห็นต่องบการเงิน ตามมาตรฐานการสอบบัญชีที่กำหนดโดยสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ได้แก่

(ก) งบการเงินได้เปิดเผยเกี่ยวกับนโยบายการบัญชีที่สำคัญที่เลือกและนำไปปฏิบัติอย่างเพียงพอแล้วหรือไม่

(ข) นโยบายการบัญชีที่เลือกและนำไปปฏิบัติ สอดคล้องกับแม่บทการรายงานทางการเงินที่เกี่ยวข้องและเหมาะสมหรือไม่

(ค) ประมาณการทางบัญชีที่จัดทำขึ้นโดยผู้บริหารมีความสมเหตุสมผลหรือไม่

(ง) ข้อมูลที่นำเสนอในงบการเงินมีความเกี่ยวข้องกัน เชื่อถือได้ เปรียบเทียบกันได้ และเข้าใจได้หรือไม่

(จ) งบการเงินมีการเปิดเผยข้อมูลอย่างเพียงพอหรือไม่ เพื่อให้ผู้ใช้งบการเงินสามารถเข้าใจได้ถึงผลกระทบของรายการและเหตุการณ์ที่มีสาระสำคัญต่อข้อมูลที่นำเสนอในงบการเงิน และ

(ฉ) คำศัพท์ที่ใช้ในงบการเงิน รวมถึงชื่อของงบการเงินแต่ละงบมีความเหมาะสมหรือไม่

– การแสดงข้อมูลที่ขัดต่อข้อเท็จจริงซึ่งรวมถึงการไม่แสดงข้อมูล จะถูกพิจารณาว่ามีสาระสำคัญ ถ้าการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงรายการใดรายการหนึ่งหรือทุกรายการโดยรวม จะสามารถคาดการณ์ได้อย่างสมเหตุสมผลว่ามีอิทธิพลต่อการตัดสินใจเชิงเศรษฐกิจของผู้ใช้งบการเงิน

– การใช้ดุลยพินิจเกี่ยวกับความมีสาระสำคัญจะพิจารณาในแง่ของสภาวะแวดล้อม และผลกระทบของขนาด หรือลักษณะของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริง หรือพิจารณาจากทั้งสององค์ประกอบ และ

– การใช้ดุลยพินิจว่าเรื่องใดมีสาระสำคัญต่อผู้ใช้งบการเงินจะขึ้นอยู่กับการพิจารณาความต้องการข้อมูลพื้นฐานทางการเงินของผู้ใช้งบการเงินโดยรวม ผลกระทบที่อาจเกิดขึ้นจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงที่มีต่อผู้ใช้งบการเงินรายใดรายหนึ่งโดยเฉพาะเจาะจง ซึ่งความต้องการของผู้ใช้งบการเงินเหล่านั้นอาจมีความแตกต่างกันอย่างมากจะไม่ถูกนำมาพิจารณา

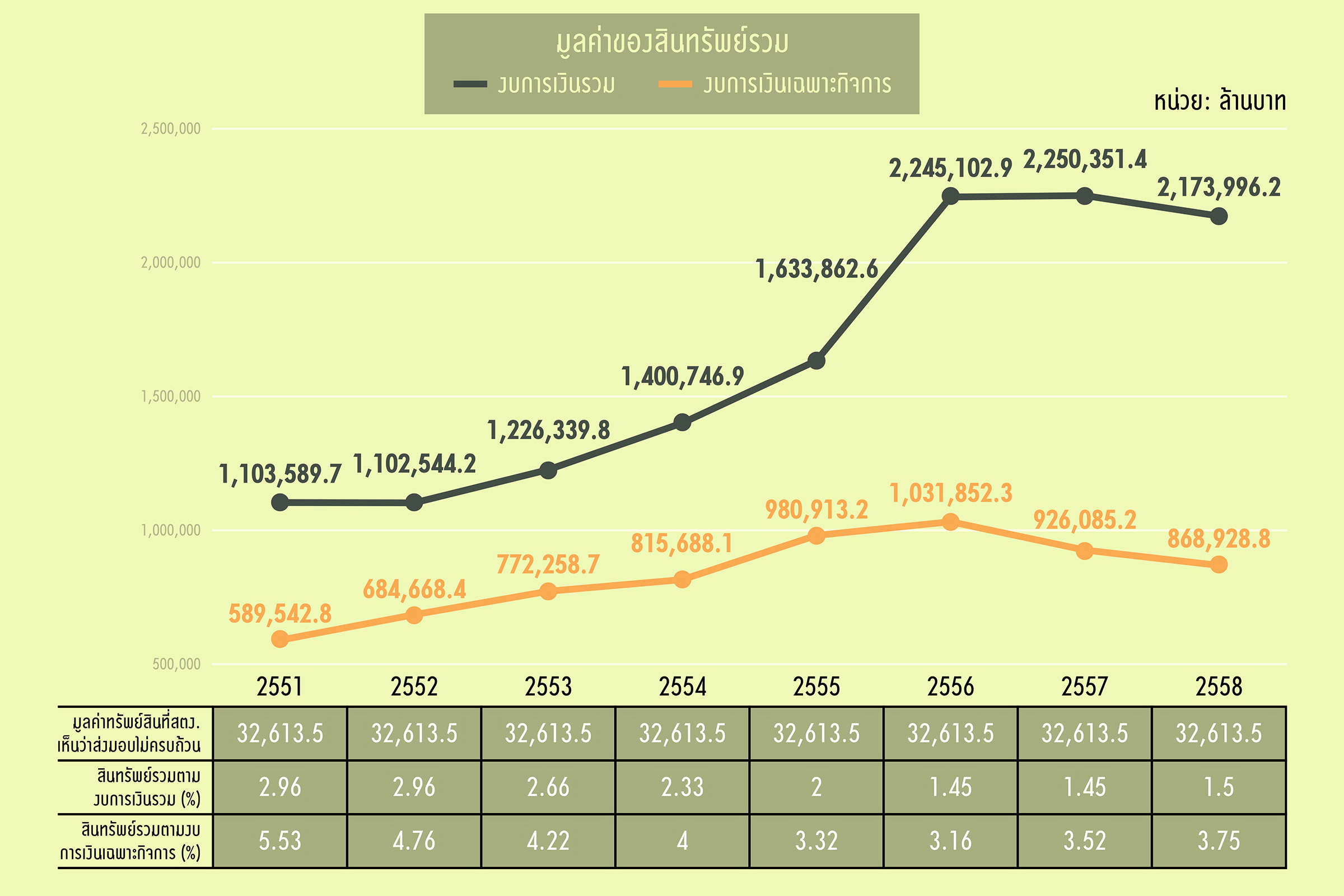

5. ข้อมูลเปรียบเทียบระหว่างมูลค่าทรัพย์สินที่ สตง. เห็นว่า ปตท. ส่งมอบไม่ครบถ้วน กับมูลค่าของสินทรัพย์รวมในงบการเงินรวมและงบการเงินเฉพาะกิจการ ตั้งแต่ปี 2551-2558

6. หากพิจารณาข้อเท็จจริงในการแบ่งแยกและส่งมอบท่อส่งก๊าซที่อยู่ในที่ดินให้กระทรวงการคลัง พบว่า กระทรวงการคลังและ ปตท. ได้มีการทำสัญญาเพื่อให้ ปตท. ใช้ทรัพย์สินดังกล่าว มีกำหนดระยะเวลา 30 ปี และให้ บมจ.ปตท. จ่ายชำระค่าตอบแทนย้อนหลังตามหลักเกณฑ์ที่กระทรวงการคลังกำหนด สำหรับการบันทึกรายการดังกล่าวที่แสดงรายงานในงบการเงินของ ปตท. ได้ถือปฏิบัติตามมาตรฐานการรายงานทางการเงิน ซึ่งหลักเกณฑ์การบันทึกรายการดังกล่าวมีความแตกต่างจากหลักทางกฎหมาย กล่าวคือ

– สัญญาเช่าโอนความเป็นเจ้าของในสินทรัพย์ให้แก่ผู้เช่าเมื่อสิ้นสุดระยะเวลาของสัญญาเช่า

– ผู้เช่ามีสิทธิเลือกซื้อสินทรัพย์ด้วยราคาที่ต่ำกว่ามูลค่ายุติธรรม ณ วันที่สิทธิเลือกซื้อเกิดขึ้น โดยราคาตามสิทธิเลือกซื้อนั้นมีจำนวนต่ำกว่ามูลค่ายุติธรรมของสินทรัพย์มากเพียงพอที่จะทำให้เกิดความแน่ใจอย่างสมเหตุสมผล ณ วันเริ่มต้นของสัญญาเช่าว่าผู้เช่าจะใช้สิทธิเลือกซื้อสินทรัพย์นั้น

– ระยะเวลาของสัญญาเช่าครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจส่วนใหญ่ของสินทรัพย์ แม้ว่าจะไม่มีการโอนกรรมสิทธิ์เกิดขึ้น

– ณ วันเริ่มต้นของสัญญาเช่า มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่ายมีจำนวนเท่ากับหรือเกือบเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่เช่า และ

– สินทรัพย์ที่เช่ามีลักษณะเฉพาะจนกระทั่งมีผู้เช่าเพียงผู้เดียวที่สามารถใช้สินทรัพย์นั้น โดยไม่จำเป็นต้องนำสินทรัพย์ดังกล่าวมาทำการดัดแปลงที่สำคัญ

สำหรับการรับรู้เริ่มแรกของสัญญาเช่าการเงิน ณ วันที่สัญญาเช่าเริ่มมีผล ผู้เช่าต้องรับรู้สัญญาเช่าการเงินเป็นสินทรัพย์และหนี้สินในงบแสดงฐานะการเงินของผู้เช่าด้วยจำนวนเงินเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่เช่า หรือมูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่ายแล้วแต่จำนวนใดจะต่ำกว่า ซึ่งพิจารณา ณ วันเริ่มต้นของสัญญาเช่า อัตราคิดลดในการคำนวณมูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่ายคือ อัตราดอกเบี้ยตามนัยของสัญญาเช่าหากสามารถกำหนดได้ในทางปฏิบัติ หากในทางปฏิบัติไม่สามารถกำหนดได้ ให้ใช้อัตราดอกเบี้ยเงินกู้ยืมส่วนเพิ่มของผู้เช่าเป็นอัตราคิดลด ต้นทุนทางตรงเริ่มแรกของผู้เช่าต้องรวมเป็นส่วนหนึ่งของต้นทุนสินทรัพย์ที่รับรู้

กรณีการแบ่งแยกและส่งมอบท่อส่งก๊าซให้กระทรวงการคลัง แม้ว่ากรรมสิทธิ์ในท่อส่งก๊าซตามรูปแบบทางกฎหมายเป็นของกระทรวงการคลัง แต่หากพิจารณาถึงเนื้อหาและความเป็นจริงเชิงเศรษฐกิจจากลักษณะของสินทรัพย์ที่เช่าประกอบกับกำหนดระยะเวลาของสัญญา จะเห็นได้ว่า สินทรัพย์ที่เช่า คือ ท่อส่งก๊าซ มีลักษณะเฉพาะจนกระทั่งมีผู้เช่าเพียงผู้เดียวที่สามารถใช้สินทรัพย์นั้น โดยไม่จำเป็นต้องนำสินทรัพย์ดังกล่าวมาทำการดัดแปลงที่สำคัญ และกำหนดระยะเวลาของสัญญาเช่า 30 ปี ได้ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจส่วนใหญ่ของสินทรัพย์ แม้ว่าจะไม่มีการโอนกรรมสิทธิ์เกิดขึ้น ถือว่าสัญญาระหว่างกระทรวงการคลังและ ปตท. เป็นสัญญาเช่าทางการเงิน ซึ่ง ปตท. ได้บันทึกรับรู้ท่อส่งก๊าซที่ได้แบ่งแยกและโอนให้กระทรวงการคลังและได้มีการทำสัญญาเพื่อให้ ปตท. ใช้ทรัพย์สินดังกล่าว เป็นสินทรัพย์ในงบการเงินของ ปตท. ซึ่งเป็นไปตามข้อกำหนดในมาตรฐานการรายงานทางการเงิน

ดังนั้น หาก ปตท. ส่งมอบท่อส่งก๊าซที่อยู่ในทะเลให้กระทรวงการคลัง โดยใช้หลักเกณฑ์และเงื่อนไขในการส่งมอบเช่นเดียวกับการส่งมอบท่อส่งก๊าซที่อยู่ในที่ดิน เว้นแต่ในเรื่องจำนวนเงินค่าตอบแทน ท่อส่งก๊าซที่อยู่ในทะเลดังกล่าวย่อมถือเป็นสินทรัพย์ในงบการเงินของ บมจ.ปตท. ในส่วนของการจ่ายชำระค่าตอบแทนย้อนหลังตามหลักเกณฑ์ที่กระทรวงการคลังกำหนด ภาระผูกพันดังกล่าวอาจเป็นหนี้สินตามคำนิยาม แต่ไม่เข้าเกณฑ์การรับรู้รายการซึ่งกิจการต้องรับรู้ในงบการเงิน

สตง. มีความเห็นว่า จากข้อเท็จจริงข้างต้น จะเห็นว่าการตรวจสอบของสำนักงานการตรวจเงินแผ่นดินเป็นการดำเนินการตามอำนาจหน้าที่ในการตรวจสอบการเงินแผ่นดิน ใน 2 ลักษณะ กล่าวคือ การตรวจสอบรับรองความถูกต้องมูลค่าทรัพย์สินที่ ปตท. แบ่งแยกให้กระทรวงการคลังตามคำพิพากษาศาลปกครองสูงสุดเป็นการปฏิบัติหน้าที่อื่นตามที่กฎหมายกำหนด ในขณะที่การตรวจสอบงบการเงินเป็นการแสดงความเห็นตามมาตรฐานการสอบบัญชีว่า งบการเงินได้จัดทำขึ้นในสาระสำคัญตามแม่บทการรายงานทางการเงินที่เกี่ยวข้องหรือไม่ โดยใช้แนวคิดเกี่ยวกับความมีสาระสำคัญ ทั้งในการวางแผนและการปฏิบัติงานตรวจสอบ และในการประเมินผลกระทบของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงที่พบในระหว่างการตรวจสอบและผลกระทบของการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงที่ไม่ได้รับการแก้ไขที่มีต่องบการเงิน

หากพิจารณาข้อมูลเปรียบเทียบระหว่างมูลค่าทรัพย์สินที่ สตง. เห็นว่า ปตท. ส่งมอบไม่ครบถ้วน กับมูลค่าของสินทรัพย์รวมในงบการเงินรวมและงบการเงินเฉพาะกิจการ ตั้งแต่ปี 2551-2558 จะเห็นได้ว่า มูลค่าทรัพย์สินที่ สตง. เห็นว่า ปตท. ส่งมอบไม่ครบถ้วน ถือว่าเป็นสัดส่วนที่น้อยมากเมื่อเปรียบเทียบกับมูลค่าของสินทรัพย์รวม และมิได้อยู่ในระดับที่มีอิทธิพลต่อการตัดสินใจเชิงเศรษฐกิจของผู้ใช้งบการเงิน

สำหรับการแสดงรายการในงบการเงิน หลักเกณฑ์การบันทึกรายการย่อมมีความแตกต่างจากหลักทางกฎหมาย อันเนื่องมาจากแนวคิดที่เป็นพื้นฐานในการจัดทำและนำเสนองบการเงินแก่ผู้ใช้งบการเงินที่เป็นบุคคลภายนอกที่ว่า “เนื้อหาสำคัญกว่ารูปแบบ” โดยเนื้อหาของรายการและเหตุการณ์ทางบัญชีอาจไม่ตรงกับรูปแบบทางกฎหมาย สำหรับกรณีที่ ปตท. ต้องแบ่งแยกและโอนท่อส่งก๊าซที่อยู่ในทะเลให้กระทรวงการคลัง และมีการทำสัญญาเพื่อให้ ปตท. ใช้ทรัพย์สินดังกล่าว โดยใช้หลักเกณฑ์และเงื่อนไขในการส่งมอบเช่นเดียวกับการส่งมอบท่อส่งก๊าซที่อยู่ในที่ดิน เว้นแต่ในเรื่องจำนวนเงินค่าตอบแทน ท่อส่งก๊าซที่อยู่ในทะเลย่อมถือเป็นสินทรัพย์ในงบการเงินของ ปตท. แม้ว่ากรรมสิทธิ์ในท่อส่งก๊าซตามรูปแบบทางกฎหมายเป็นของกระทรวงการคลัง ในส่วนของการจ่ายชำระค่าตอบแทนย้อนหลังตามหลักเกณฑ์ที่กระทรวงการคลังกำหนด ภาระผูกพันดังกล่าวอาจเป็นหนี้สินตามคำนิยาม แต่ไม่เข้าเกณฑ์การรับรู้รายการซึ่งกิจการต้องรับรู้ในงบการเงิน ดังนั้น การตรวจสอบงบการเงินและแสดงความเห็นว่างบการเงินของ ปตท. ถูกต้องตามที่ควรในสาระสำคัญตามมาตรฐานการรายงานทางการเงิน ย่อมเป็นไปตามอำนาจหน้าที่โดยถือปฏิบัติตามมาตรฐานการสอบบัญชีทุกประการ มิได้เป็นการให้ข้อมูลอันเป็นเท็จหรือผิดจรรยาบรรณแต่อย่างใด