เมื่อวันที่ 24 กุมภาพันธ์ 2559 ประกาศราชกิจจานุเบิกษา เผยแพร่พระราชกฤษฎีกาออกตามความใน ประมวลรัษฎากรว่าด้วยการลดอัตรารัษฎากร (ฉบับที่ 600) พ.ศ. 2559 ตามมติคณะรัฐมนตรีวันที่ 10 พฤศจิกายน 2558 เห็นชอบให้ลดอัตราภาษีเงินได้บุคคลธรรมดาต่อไปอีก 1 ปี สำหรับเงินได้สุทธิที่ได้รับในปี 2559 โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 25 กุมภาพันธ์ 2559 เป็นต้นไป ทั้งนี้ เพื่อบรรเทาภาระภาษีให้กับผู้มีเงินได้เพื่อให้สอดคล้องกับสภาวะเศรษฐกิจและค่าครองชีพในปัจจุบัน ซึ่งการขยายระยะเวลาการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาครั้งนี้ ไม่ส่งผลกระทบต่อการจัดเก็บภาษีของรัฐบาลในปีงบประมาณ 2559 เนื่องจากกระทรวงการคลังได้คำนวณผลกระทบจากการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาไว้ในประมาณการรายได้ของรัฐบาลแล้ว ส่วนการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้สุทธิไม่เกิน 150,000 บาท ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) พ.ศ. 2551 ยังคงมีผลบังคับใช้ต่อไป

สรุปโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาฉบับปรับปรุงใหม่มีดังนี้ 1. ยกเว้นภาษีให้กับผู้มีเงินได้สุทธิไม่เกิน 150,000 บาท 2.เงินได้สุทธิ 150,001-300,000 บาท เสีนภาษีอัตรา 5% 3. เงินได้สุทธิ 300,001-500,000 บาท เสียภาษีอัตรา 10% 4. เงินได้สุทธิ 500,001-750,000 บาท เสียภาษีอัตรา 15% 5. เงินได้สุทธิ 750,001-1,000,000 บาท เสียภาษีอัตรา 20% 6. เงินได้สุทธิ 1,000,001-2,000,000 บาท เสียภาษีอัตรา 25% 7. เงินได้สุทธิ 2,000,001-4,000,000 บาท เสียภาษีอัตรา 30% 8. เงินได้สุทธิ 4,000,001 บาทขึ้นไป เสียภาษีอัตรา 35%

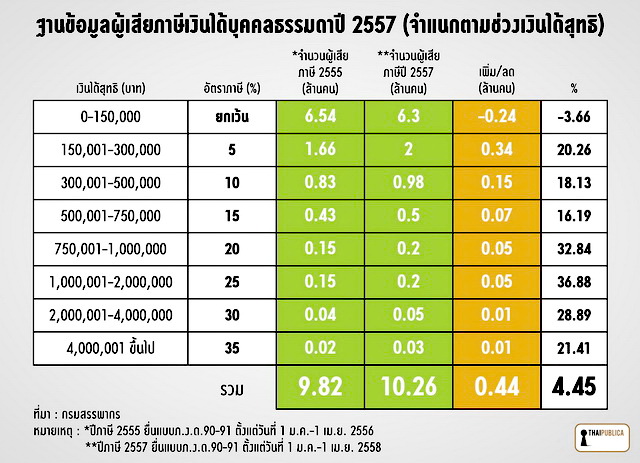

จากฐานข้อมูลภาษีของกรมสรรพากร ระบุว่าในช่วงวันที่ 1 มกราคม 2558 ถึงวันที่ 30 เมษายน 2558 มีผู้มายื่นแบบ ภ.ง.ด.90-91 กับกรมสรรพากรทั้งสิ้น 10.3 ล้านราย ในจำนวนนี้เป็นผู้ที่มีเงินได้สุทธิไม่เกิน 150,000 บาท ได้รับยกเว้นภาษี จำนวน 6.3 ล้านราย, เป็นผู้ที่มีเงินได้สุทธิอยู่ในช่วง 150,001-300,000 บาท จำนวน 2 ล้านราย, เป็นผู้ที่มีเงินได้สุทธิอยู่ในช่วง 300,001-500,000 บาท จำนวน 9.8 แสนราย, เงินได้สุทธิ 500,001-750,000 บาทจำนวน 5 แสนราย, เงินได้สุทธิ 750,001-1,000,000 บาท จำนวน 2 แสนราย, เงินได้สุทธิ 1,000,001-2,000,000 บาท จำนวน 2 แสนราย, เงินได้สุทธิ 2,000,001-4,000,000 บาท จำนวน 5 หมื่นราย และเงินได้สุทธิเกิน 4 ล้านบาทขึ้นไป จำนวน 30,000 ราย

นอกจากขยายระยะเวลาลดภาษีเงินได้บุคคลธรรมดาออกไป 1 ปีแล้ว ในวันเดียวกันนี้ ราชกิจจานุเบกษายังได้เผยแพร่ พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร ฉบับที่ 41 พ.ศ. 2559 เพื่อสนับสนุนมาตรการเอสเอ็มอีบัญชีเดียว โดยเพิ่มบทลงโทษทางอาญาตามประมวลรัษฎากรให้ครอบคลุมกรณีต่างๆ ดังนี้

1. ผู้ใด (บริษัท หรือห้างหุ้นส่วนนิติบุคคล) ไม่ยื่นแบบแสดงรายการภาษีตามมาตรา 17, ไม่หัก ณ ที่จ่ายนำส่งกรมสรรพากรตามมาตรา 50 ทวิ, มาตรา 51 หรือไม่ยื่นบัญชีที่มีการรับรองตามมาตรา 69 ต้องระวางโทษปรับไม่เกิน 2,000 บาท ยกเว้นมีเหตุสุดวิสัย

2. ผู้ใดมีเจตนาแจ้งข้อความ ให้ถ้อยคำกับเจ้าหน้าที่สรรพากรเป็นเท็จ หรือฉ้อโกง ใช้กลอุบาย เพื่อหลีกเลี่ยงภาษีหรือขอคืนภาษี มีโทษจำคุกตั้งแต่ 3 เดือน – 7 ปี และปรับตั้งแต่ 2,000-200,000 บาท

3. เพิ่มบทลงโทษ สำหรับผู้ที่มีเจตนาไม่ยื่นแบบแสดงรายการภาษี เพื่อหลีกเลี่ยงการเสียภาษีอากร ได้รับโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 2 แสนบาท หรือทั้งจำทั้งปรับ จากเดิมปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งปรับทั้งจำ

แหล่งข่าวจากกรมสรรพากรเปิดเผยว่า ก่อนหน้านี้ ในช่วงต้นเดือนมกราคม 2559 กรมสรรพากรออกมาตรการสนับสนุนเอสเอ็มอี เอสเอ็มอีจัดทำบัญชีเดียว โดยเปิดโอกาสให้เอสเอ็มอีที่เคยเสียภาษีไม่ถูกต้องมาลงทะเบียนกับกรมสรรพากรตั้งแต่วันที่ 15 มกราคม 2559 ถึงวันที่ 15 มีนาคม 2559 เพื่อขอรับสิทธิยกเว้นการถูกตรวจสอบภาษีย้อนหลังทุกประเภท ไม่ว่าจะเป็นภาษีเงินได้ภาษีนิติบุคคล ภาษีมูลค่าเพิ่ม (VAT) ภาษีธุรกิจเฉพาะ อากรแสตมป์ แต่มีข้อแม้ว่าผู้เสียภาษีต้องเริ่มต้นทำบัญชีแสดงรายได้และงบการเงินให้สอดคล้องกับข้อเท็จริง หรือทำ “บัญชีเล่มเดียว” นับตั้งแต่วันที่เข้าร่วมโครงการ หากเจ้าหน้าที่กรมสรรพากรตรวจสอบพบว่า ผู้เสียภาษีสมัครเข้าโครงการนี้แล้วยังมีเจตนาบันทึกบัญชีหรือเสียภาษีไม่ถูกต้อง จะถูกเพิกถอนสิทธิยกเว้นการตรวจสอบภาษีย้อนหลังและถูกลงโทษตาม พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 41) พ.ศ. 2559

ยกตัวอย่าง ผู้เสียภาษีมีรายได้ปีละ 10 ล้านบาท แต่ยื่นแบบเสียภาษีกับกรมสรรพากรแจ้งว่ามีรายได้ปีละ 2 ล้านบาท เกรงว่ากรมสรรพากรตรวจสอบพบ จึงมาลงทะเบียนขอรับสิทธิยกเว้นการถูกตรวจสอบภาษีย้อนหลัง เพื่อเริ่มต้นชีวิตใหม่ด้วยการยื่นบัญชีรายได้ปีละ 10 ล้านบาท กรณีนี้จะได้รับยกเว้นการถูกตรวจสอบภาษีย้อนหลัง แต่ถ้าสมัครเข้าโครงการมาแล้วยื่นบัญชีรายได้ปีละ 5 ล้านบาท กรมสรรพากรตรวจพบจะถูกเพิกถอนสิทธิเรียกเก็บภาษีย้อนหลังและถูกลงโทษอย่างรุนแรง

หรือกรณีผู้รับเหมาก่อสร้างไปรับงานเหมางานทำถนน 100 ล้านบาท มีต้นทุน 60 ล้านบาท จ่ายใต้โต๊ะ 30 ล้านบาท เหลือกำไร 10 ล้านบาท ที่ผ่านมาต้องไปหาซื้อบิลหรือใบเสร็จค่าอิฐ หิน ดิน ทราย น้ำมัน มาลงบัญชีรายจ่ายให้ครอบคลุมเงินใต้โต๊ะที่จ่ายไป หากหาซื้อบิลไม่ได้ เท่ากับผู้รับเหมามีกำไร 40 ล้านบาท ต้องจ่ายภาษี 20% ของกำไร 40 ล้านบาท หากมาลงทะเบียนสมัครเข้าโครงการนี้ ไม่ถูกตรวจสอบย้อนหลัง แต่ต้องเลิกหาซื้อบิล หรือเลิกจ่ายใต้โต๊ะ เพราะถ้ากรมสรรพากรตรวจสอบพบว่ายังมีพฤติกรรมหลีกเลี่ยงภาษีเหมือนในอดีตจะถูกลงโทษอย่างรุนแรง

“ล่าสุด ช่วงกลางเดือนกุมภาพันธ์ 2559 มีเอสเอ็มอีลงทะเบียนขอรับสิทธิยกเว้นการถูกตรวจสอบภาษีย้อนหลังแล้วประมาณ 2 แสนราย คิดเป็นสัดส่วนประมาณ 50% ของเอสเอ็มอีทั้งหมด 430,000 ราย ปิดลงทะเบียนวันที่ 31 มีนาคม 2559 คาดว่าจะมีผู้ประกอบการเอสเอ็มอีกลับใจเป็นคนดี สมัครเข้าโครงการนี้ประมาณ 3 แสนราย โครงการนี้นอกจากจะช่วยบรรเทาภาระภาษีให้กับเอสเอ็มอี และไม่ต้องวิตกกังวลว่าจะถูกตรวจสอบภาษีย้อนหลังแล้ว ยังช่วยแบ่งเบาภาระของเจ้าหน้าที่ฝ่ายตรวจสอบภาษีซึ่งมีอยู่ประมาณ 8,000 คนด้วย เพราะเหลือเอสเอ็มอีที่ต้องกำกับดูแลอย่างใกล้ชิดแค่ 1 แสนคนเท่านั้น” แหล่งข่าวกล่าว