หลังการประชุมคณะรัฐมนตรี วันที่ 3 พฤศจิกายน 2558 มีมติเห็นชอบมาตรการภาษีเร่งรัดการลงทุน ตามที่คณะกรรมการส่งเสริมการลงทุน (BOI) นำเสนอ โดยให้สิทธิแก่นักลงทุนที่ยื่นขอบีโอไอตั้งแต่วันที่ 1 มกราคม 2557 ถึงวันที่ 30 มิถุนายน 2559 หากเริ่มลงทุนก่อสร้างโรงงาน หรือเปิดให้บริการได้ภายในปี 2560 จะได้สิทธิยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้นจากเดิมอีก 1-4 ปี และจ่ายภาษีเงินได้นิติบุคคล 50% ของอัตราปกติต่อไปอีก 5 ปี (เดิมยกเว้นภาษีเงินได้นิติบุคคล 8 ปี หลังจากนั้นจ่ายภาษีเงินได้นิติบุคคล 50% ของอัตราปกติอีก 5 ปี)

การที่รัฐบาลให้สิทธิประโยชน์ทางภาษีแก่นักลงทุนเพิ่มเติมจากปกติ นางหิรัญญา สุจินัย เลขาธิการคณะกรรมการส่งเสริมการลงทุน กล่าวว่า หลังจาก BOI อนุมัติส่งเสริมการลงทุนให้กิจการต่างๆ ในปี 2557 จำนวน 2,320 โครงการ มูลค่า 875,000 ล้านบาท พบว่าปัจจุบันโครงการเหล่านี้ได้ลงทุนก่อสร้างโรงงานและติดตั้งเครื่องจักรแค่ 38% ส่วนปี 2558 แจกบัตรส่งเสริมการลงทุนอีก 362 โครงการ รวมเม็ดเงินลงทุน 48,000 ล้านบาท แทบจะไม่มีการลงทุนเลย นอกจากนี้กระทรวงการคลังคาดว่าในปี 2559 จะมีนักลงทุนมายื่นขอรับการส่งเสริมการลงทุนประมาณ 1 แสนล้านบาทเท่านั้น ทำให้ที่ประชุม ครม. ต้องออกมาตรการกระตุ้นการลงทุนภาคเอกชน

สอดคล้องกับผลการศึกษาของธนาคารโลกก่อนหน้านี้ที่ระบุว่า ขณะนี้แนวปฏิบัติที่เกิดขึ้นทั่วโลก คือ ประเทศต่างๆ พยายามหลีกเลี่ยงการให้ Tax holidays โดยเฉพาะประเทศไทย มีการให้สิทธิประโยชน์ทางภาษีมากเกินไป จากประสบการณ์ของธนาคารโลกชี้ให้เห็นว่า การให้สิทธิประโยชน์ทางภาษี ไม่ใช่ปัจจัยสำคัญในการดึงดูดเงินลงทุนจากต่างประเทศ (FDI) ประเทศที่พัฒนาแล้วได้ยกเลิก Tax holidays ไปหมดแล้ว (Completely disappeared) ส่วนประเทศกำลังพัฒนาหลายประเทศกำลังทยอยยกเลิก Tax holidays โดยธนาคารโลก จึงทำข้อเสนอแนะต่อรัฐบาลไทยดังนี้

1) เสนอให้ทบทวนและจำกัดประเภทกิจการที่จะให้การส่งเสริม และที่สำคัญต้องสอดคล้องกับยุทธศาสตร์ของการพัฒนาประเทศ ทั้งนี้ โครงการที่จะได้รับการส่งเสริมควรจะมีลักษณะเฉพาะที่โดดเด่นและสำคัญมากๆ

2) BOI ต้องสร้างกลไกและระบบติดตามการประเมินผลการให้สิทธิประโยชน์ของ BOI เพื่อเป็นเครื่องพิสูจน์ว่าโครงการที่ได้รับ BOI มีความคุ้มค่าเปรียบเทียบกับต้นทุนที่เกิดขึ้น

3) แนะนำให้เปลี่ยนตัวชี้วัดผลงาน (KPI) ของสำนักงานคณะกรรมการส่งเสริมการลงทุน จากเดิมวัดที่ “มูลค่า” กิจการที่เข้ามาขอรับการส่งเสริมการลงทุน มาเป็น “ความคุ้มค่า” ของการส่งเสริมการลงทุน

4) ปรับเปลี่ยนบทบาทของบีโอไอ โดยให้หันมามุ่งเน้นในเรื่องของการอำนวยความสะดวกแก่นักลงทุน (Facilitator) มากกว่าการเป็นผู้ให้สิทธิประโยชน์ทางภาษี

หลังจาก พล.อ. ประยุทธ์ จันทร์โอชา หัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.) ประกาศแต่งตั้งคณะกรรมการส่งเสริมการลงทุนชุดใหม่เสร็จเรียบร้อย ก่อนประชุมคณะกรรมการ BOI ครั้งแรก สภาที่ปรึกษาเศรษฐกิจและสังคมแห่งชาติ (ก่อนถูกยุบเลิก) ทำหนังสือด่วนที่สุดเลขที่ สศ. 0001/671 ลงวันที่ 13 มิถุนายน 2557 ถึง พล.อ. ประยุทธ์ โดยสภาที่ปรึกษาเศรษฐกิจฯ เสนอให้ยกเลิกการให้สิทธิประโยชน์ด้านภาษีของ BOI กับธุรกิจขนาดใหญ่และธุรกิจต่างชาติ(ในข้อ 2.5.3)

วันที่ 18 มิถุนายน 2557 พล.อ. ประยุทธ์ เรียกประชุมคณะกรรมการ BOI ครั้งที่ 1/2557 ได้มอบนโยบายแก่ BOI ดังนี้

1. เร่งรัด BOI ดำเนินการตามมติคณะรัฐมนตรีวันที่ 11 ตุลาคม 2557 โดยมอบหมายให้ BOI ร่วมกับกระทรวงการคลังทบทวนการให้สิทธิประโยชน์ BOI ให้สอดรับกับสถานการณ์ที่เปลี่ยนแปลงไป และดูแลฐานภาษีเงินได้ของประเทศให้สอดคล้องกับการปรับลดอัตราภาษีเงินได้นิติบุคคล (30% ลดเหลือ 20%)

2. ปัจจุบันมีกิจการอยู่ในข่ายส่งเสริมการลงทุน 243 ประเภท ทำให้รัฐสูญเสียรายได้ปีละ 1 แสนล้านบาท ควรมีการปฏิรูปสิทธิประโยชน์ BOI ให้สอดคล้องกับยุทธศาสตร์การพัฒนาประเทศ โดยจำกัดประเภทกิจการ หรือ ปรับลดประเภทกิจการลง และให้เน้นให้การส่งเสริมการลงทุนกับโครงการที่ก่อให้เกิดประโยชน์ต่อประเทศอย่างแท้จริง เช่น เป็นโครงการที่มีการถ่ายทอดเทคโนโลยี, ใช้วัตถุดิบหรือชิ้นส่วนในประเทศ, ประหยัดพลังงานหรือใช้พลังงานทดแทน, พัฒนาผู้ประกอบการขนาดกลางและขนาดย่อมของไทย (SMEs), รักษาสิ่งแวดล้อม เป็นต้น โดยการปรับลดการให้สิทธิประโยชน์ทางภาษีให้อยู่ในระดับที่เหมาะสมและปรับเปลี่ยนบทบาท BOI เน้นอำนวยความสะดวกแก่นักลงทุน นอกจากจะช่วยให้การพัฒนาประเทศมีความยั่งยืน ยังลดการสูญเสียรายได้จากภาษีอากร ทำให้รัฐมีงบประมาณที่จะใช้ในการพัฒนาประเทศเพิ่มมากขึ้น

3. การให้สิทธิประโยชน์ส่งเสริมการลงทุน ควรคำนึงถึงความคุ้มค่า โดยจะต้องมีตัวชี้วัดที่แสดงถึงประสิทธิผล นอกเหนือจากมูลค่าการขอรับการส่งเสริม

4. การให้สิทธิประโยชน์ส่งเสริมการลงทุน ควรคำนึงถึงความเชื่อมโยงทางเศรษฐกิจ รองรับการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน และการลงทุนในเขตเศรษฐกิจชายแดน(คลิกที่ภาพเพื่อขยาย)

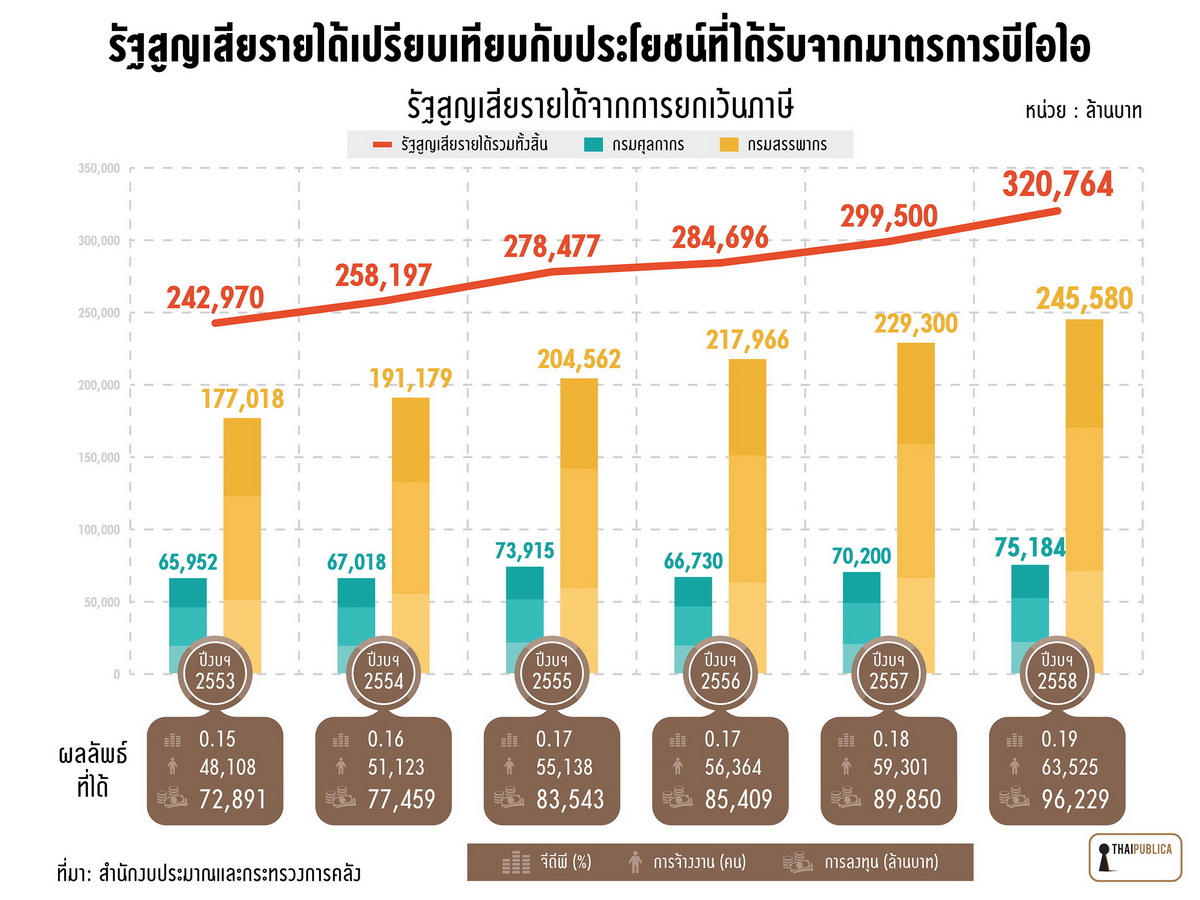

ทั้งนี้มีรายงานข้อมูลสำนักงบประมาณพบว่าในช่วง 6 ปีที่ผ่านมา กระทรวงการคลังสูญเสียรายได้จากการให้สิทธิประโยชน์ทางภาษี BOI รวมทั้งสิ้น 1.68 ล้านล้านบาท หรือเฉลี่ยปีละ 2.8 แสนล้านบาท รวม 5 ปี เพื่อแลกกับการดึงดูดเม็ดเงินลงทุนจากธุรกิจขนาดใหญ่และธุรกิจต่างชาติ 505,381 ล้านบาท โดยระบุว่าก่อให้เกิดการจ้างงาน 333,559 คน และมีผลต่อระบบเศรษฐกิจหรือจีดีพีเฉลี่ย 0.17% ต่อปี เฉพาะปีงบประมาณ 2558 คาดว่าจะสูญเสียรายได้จากภาษีสรรพากรและภาษีศุลกากรรวมทั้งสิ้น 320,764 ล้านบาท ซึ่งสิทธิประโยชน์ทางภาษีที่รัฐยอมสูญเสียแลกกับการดึงดูดเม็ดเงินลงทุน ก่อให้เกิดประโยชน์ต่อเศรษฐกิจของประเทศคุ้มค่าหรือไม่

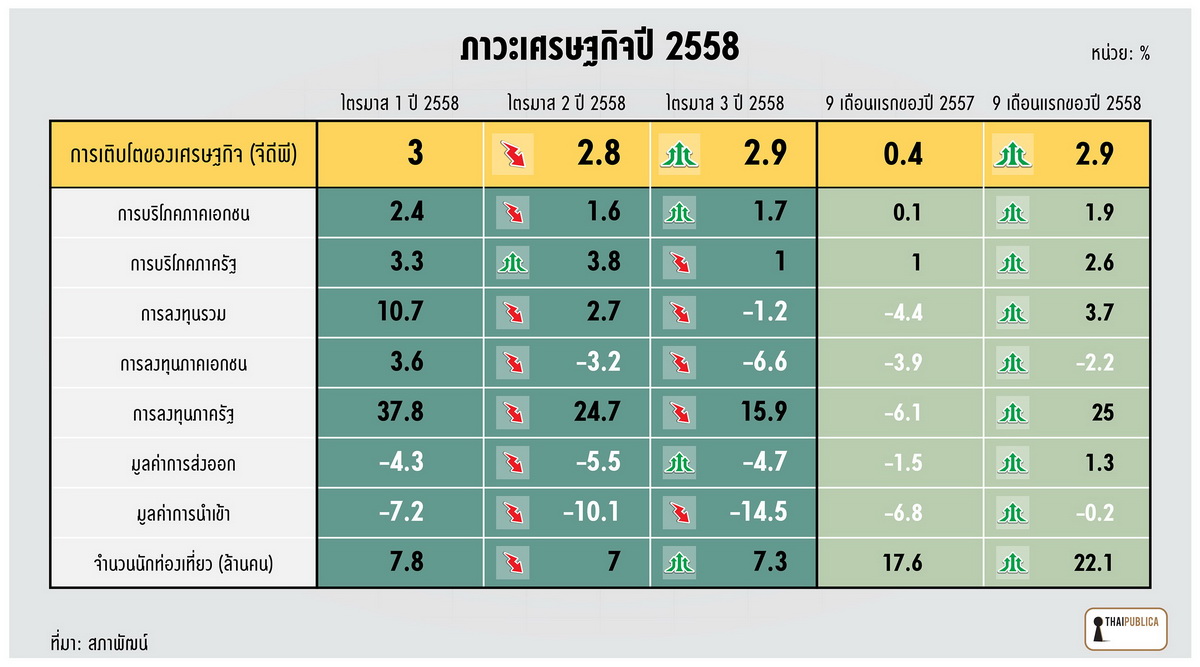

เวลาผ่านมา 1 ปี 4 เดือน ปรากฏว่าการลงทุนภาคเอกชนยังคงชะลอตัวอย่างต่อเนื่อง จากข้อมูลของสภาพัฒน์ฯ ระบุว่า การลงทุนภาคเอกชน ไตรมาสที่1/2558 ขยายตัว 3.6% ต่อปี ไตรมาสที่ 2/2558 หดตัว 3.2% ต่อปี และไตรมาสที่ 3/2558 หดตัว 6.6% ต่อปี สอดคล้องกับตัวเลขส่งออกที่ยังคงติดลบอย่างต่อเนื่องทั้ง 3 ไตรมาส จึงน่าจะเป็นเหตุผลสำคัญที่ทำให้ พล.อ. ประยุทธ์ ตัดสินใจกลับมาใช้มาตรการภาษีเป็นเครื่องมือกระตุ้นการลงทุน

วันที่ 16 พฤศจิกายน 2558 คณะกรรมการส่งเสริมการลงทุน (BOI) ที่มี พล.อ. ประยุทธ์ เป็นประธาน อนุมัติส่งเสริมการลงทุน 15 โครงการ รวมมูลค่า 37,516 ล้านบาท ในจำนวนโครงการที่ได้รับบัตรส่งเสริมการลงทุนจาก BOI ทั้งหมด ที่น่าสนใจคือ โครงการผลิตไก่รุ่นและไข่ไก่ของบริษัท ซีพีเอฟ (ประเทศไทย) จำกัด (มหาชน) ที่ได้รับส่งเสริมการลงทุนจาก BOI จำนวน 5 โครงการ เพื่อทำการผลิตพันธุ์ซีพี บราวน์ ปีละ 9.435 แสนตัว และไข่ไก่ปีละ 319 ล้านฟอง รวมมูลค่าการลงทุน 6,439 ล้านบาท ขณะที่บริษัทที่เหลืออีก 10 บริษัท ได้รับส่งเสริมการลงทุนรายละ 1 โครงการ

ในอดีตที่ผ่านมา BOI เคยถูกบรรดานักวิชาการวิพากษ์วิจารณ์กันอย่างกว้างขวาง กรณี BOI แจกสิทธิประโยชน์ทางภาษีแก่กิจการ 21 ประเภท ไม่สอดคล้องกับยุทธศาสตร์ของการพัฒนาประเทศ เช่น กิจการผลิตยางรัดของ, ผลิตถุงเท้า, ผลิตสกรู, ก้นกรองบุหรี่ เป็นต้น ซึ่งการให้สิทธิประโยชน์ทางภาษีแก่กิจการกลุ่มนี้ BOI ตอบไม่ได้ว่าสอดคล้องกับยุทธศาสตร์การพัฒนาประเทศ หรือเพิ่มขีดความสามารถในการแข่งขันประเด็นไหน ขณะที่มีกิจการประเภทเดียวกันเป็นจำนวนมากผลิตสินค้าเหมือนกับกลุ่มนี้ แต่ไม่ได้รับยกเว้นภาษี ต้นทุนสูงกว่า ไม่สามารถแข่งขันกับกิจการที่ได้ BOI

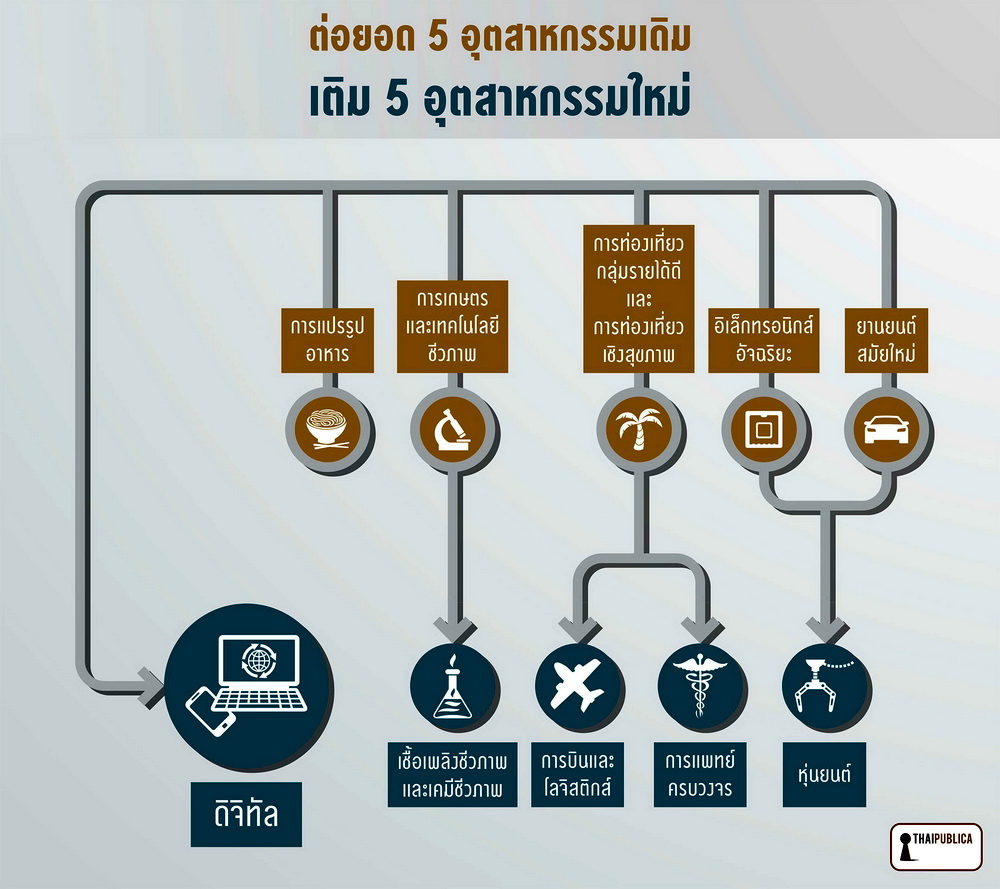

วันที่ 17 พฤศจิกายน 2558 ที่ประชุม ครม. อนุมัติโครงการ “ต่อยอด 5 อุตสาหกรรมเดิม เติม 5 อุตสาหกรรมใหม่” ตามที่กระทรวงอุตสาหกรรมเสนอ โดยการจัดตั้งคณะกรรมการระดับชาติที่มีนายกรัฐมนตรีเป็นประธานคณะกรรมการขึ้นมาอีกหน่วยงานหนึ่ง ทำหน้าที่กำหนดกลุ่มอุตสาหกรรมเป้าหมายที่มีศักยภาพสูง เป็นที่น่าสนใจของนักลงทุนทั่วโลก เพื่อเป็นกลไกขับเคลื่อนเศรษฐกิจเพื่ออนาคต (New Engine of Growth) รวมทั้งกำหนดมาตรการที่จำเป็นในการผลักดันให้มีการลงทุนในกลุ่มอุตสาหกรรมเป้าหมาย

แหล่งข่าวจากกระทรวงการคลังเปิดเผยว่า คณะกรรมการระดับชาติชุดนี้มีต้นแบบมาจากคณะกรรมการส่งเสริมการลงทุนของประเทศสิงค์โปร์ ซึ่งใช้วิธีการชักชวนหรือเจรจาเป็นรายกรณีไป และการให้สิทธิประโยชน์แก่นักลงทุนต่างชาติที่อยู่ในกลุ่มอุตสาหกรรมเป้าหมายมีความยืดหยุ่นกว่า ดังนั้น การทำงานของคณะกรรมการระดับชาติชุดนี้ จึงมีความแตกต่างจากคณะกรรมการส่งเสริมการลงทุนของไทย (BOI) ที่เน้นให้สิทธิประโยชน์เป็นการทั่วไปเท่านั้น (243 ประเภทกิจการ)

สาเหตุที่รัฐบาลต้องจัดตั้งคณะกรรมการระดับชาติขึ้นมาทำงานคู่ขนานกับ BOI แหล่งข่าวจากกระทรวงการคลังกล่าวว่า ในช่วงทศวรรษที่ผ่านมา ประเทศไทยมีการเจริญเติบโตในลักษณะที่ถดถอย ขณะที่ประเทศต่างๆ ในภูมิภาคเอเชียมีการพัฒนาไปอย่างรวดเร็ว ความสามารถในการส่งออกของไทยลดลงอย่างต่อเนื่อง ดังจะเห็นได้จากมูลค่าการส่งออกที่ขยายตัวลดลงอย่างต่อเนื่องจาก 14% ต่อปี ในช่วงปี 2541-2550 ลดเหลือ 5% ในช่วงปี 2551-2557 และคาดว่าในปี 2558 ก็น่าจะขยายตัวแค่ 5% ต่อปี

ทั้งนี้ เนื่องจาก ประเทศไทยขาดความมุ่งมั่นอย่างจริงจังและต่อเนื่องที่จะลงลงทุนเพื่อเพิ่มประสิทธิภาพการผลิตและปรับปรุงความสามารถในการแข่งขัน ขณะประเทศอื่นๆ ในภูมิภาคนี้ รวมทั้งประเทศเพื่อนบ้านในอาเซียน กลายเป็นทางเลือกที่ดีกว่าสำหรับนักลงทุนต่างประเทศ เพราะมีการกำหนดอุตสาหกรรมเป้าหมายของประเทศอย่างชัดเจน และมีการใช้ “เขตเศรษฐกิจพิเศษ” เป็นเครื่องมือในการพัฒนาอุตสาหกรรมเป้าหมายเชิงพื้นที่ ทำให้สามารถดึงดูดนักลงทุน และผลักดันการเจริญเติบโตของอุตสาหกรรมเป้าหมายอย่างก้าวกระโดด เช่น ประเทศจีนพัฒนาเมืองเซินเจิ้นเพื่อส่งเสริมอุตสาหกรรมส่งออกกลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า เป็นต้น

ขณะที่ขีดความสามารถของไทยลดลงอย่างต่อเนื่องในเกือบทุกสาขา ทั้งภาคการเกษตร อุตสาหกรรม และบริการ รวมทั้งมิติในการสนับสนุน โดยเฉพาะ การลงทุนโครงสร้างพื้นฐานและระบบบริการสาธารณูปโภคที่จะรองรับการขยายตัวของสาขาการผลิตต่างๆ เช่น ท่าเรือแหลมฉบัง อดีตเคยเป็นจุดแข็งของไทย ปัจจุบันมีความแออัด และมีข้อจำกัดในการรองรับเรือบรรทุกสินค้าขนาดใหญ่และตู้สินค้าที่เพิ่มขึ้นเป็นจำนวนมาก ส่งผลทำให้การขยายตัวของภาคอุตสาหกรรมอยู่ในระดับต่ำเพียง 0.1% และมูลค่าการผลิตภาคอุตสาหกรรมหดตัวลง 1.1% ในช่วง 2 ปีที่ผ่านมา

ตลอด 10 ปีที่ผ่านมา การลงทุนของไทยจึงขยายตัวในระดับที่ต่ำ เติบโตเพียง 2-3% ต่อปี ซึ่งต่ำกว่าประเทศอื่นๆ ในภูมิภาค และต่ำกว่าการลงทุนในอดีตของประเทศไทยที่เคยขยายตัว 10% ต่อปี สาเหตุส่วนหนึ่งมาจากการที่ “นักลงทุนต่างประเทศ มองประเทศไทยว่าน่าลงทุนน้อยลง” ทำให้ส่วนแบ่งจากการลงทุนโดยตรงจากต่างประเทศ (Foreign direct investment) ในกลุ่มอาเซียนสู่ประเทศไทยลดลงอย่างต่อเนื่องจาก 31% ในปี 2550 เหลือ 20% ในปี 2557

จากปัจจัยที่กล่าวมาในข้างต้นนี้ กระทรวงการคลังจึงทำข้อเสนอแนะต่อรัฐบาล สรุปว่า “การลงทุนที่ลดลงเป็นปัจจัยสำคัญในการฉุดรั้งการเจริญเติบโตของเศรษฐกิจในภาพรวมของไทย” และเป็นสาเหตุที่ทำให้การลงทุนไทยขยายตัวช้าในช่วง 10 ปีที่ผ่านมา เกิดจากนักลงทุนไม่มั่นใจในหลายประเด็น อาทิ ความไม่มั่นใจเกี่ยวกับสถานการณ์ทางการเมือง การขาดแคลนแรงงาน แต่ประเด็นที่สำคัญคือ ความไม่มั่นใจในทิศทางการส่งเสริมการลงทุน ดังจะเห็นได้ว่า การลงทุนต่างๆ เกิดขึ้นในลักษณะที่ต่างคนต่างทำ กล่าวคือ มีการส่งเสริมให้เอกชนลงทุน แต่ไม่มีการวางแผนร่วมกับภาครัฐเพื่อจัดวางปัจจัยพื้นฐานรองรับอย่างเป็นระบบ ดังจะเห็นได้จากการที่ภาคเอกชนมีการลงทุนแบบกระจายตัวทั่วประเทศ (Cluster) ทำให้เกิดต้นทุนทางอ้อมในระยะยาว เป็นต้น

“หากประเทศไทยต้องการก้าวข้ามจากสถานะของประเทศกำลังพัฒนาไปสู่ประเทศที่พัฒนาแล้ว ต้องเปลี่ยนแปลงทุกด้าน ทั้งการพัฒนาเศรษฐกิจ สังคม การเมือง และการบริหารจัดการ ซึ่งหนึ่งในเป้าหมายที่ชี้วัดการเป็นประเทศที่พัฒนาแล้ว คือ ประชากรมีรายได้ 12,746 เหรียญสหรัฐต่อปี แต่ปัจจุบันประชากรไทยมีรายได้เพียง 5,410 เหรียญสหรัฐเท่านั้น” แหล่งข่าวจากกระทรวงการคลังกล่าว

5+5 อุตสาหกรรมพลิกฟื้น ศก.ไทย

ที่มาของข้อเสนอ “ต่อยอด 5 อุตสาหกรรมเดิม เติม 5 อุตสาหกรรมใหม่” แนวความคิดนี้เกิดขึ้นจากการที่กระทรวงการคลังจัดตั้ง “คณะทำงานส่งเสริมอุตสาหกรรมภาคเอกชน” ขึ้นมาทำการศึกษาวิเคราะห์ สถานภาพและศักยภาพของอุตสาหกรรมเป้าหมายที่จะมีบทบาทต่อการยกระดับความสามารถในการแข่งขันของประเทศในอนาคต รวมทั้งจัดทำข้อเสนอแนะเชิงนโยบายเกี่ยวกับมาตรการส่งเสริมการลงทุนสำหรับกลุ่มอุตสาหกรรมเป้าหมาย รายงานของกระทรวงการคลังฉบับนี้มีประเด็นที่นำเสนอ 3 เรื่อง คือ

1. กำหนดกลุ่มอุตสาหกรรมเป้าหมายที่มีศักยภาพสูง เป็นที่น่าสนใจของนักลงทุนทั่วโลก และจะมีบทบาทสำคัญในการผลักดันเศรษฐกิจไทยในอนาคต

2. กำหนดมาตรการที่จำเป็นในการผลักดันให้มีการลงทุนในกลุ่มอุตสาหกรรมเป้าหมาย

3. กำหนดแนวทางการขับเคลื่อนนโยบายไปสู่การปฏิบัติและจากการวิเคราะห์ของคณะทำงานชุดนี้ พบว่าประเทศไทยมีอุตสาหกรรมเป้าหมายที่มีศักยภาพสูงและเป็นที่สนใจของนักลงทุนทั่วโลกอย่างน้อย 10 กลุ่ม คือ

1.ต่อยอด 5 อุตสาหกรรมเดิม (First s-surve) ประกอบด้วย

– อุตสาหกรรมยานยนต์สมัยใหม่ (Next Generation Automotive)

– อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ (Smart Electronics)

– อุตสาหกรรมการท่องเที่ยวกลุ่มรายได้ดีและท่องเที่ยวเชิงสุขภาพ (Affluent, Medical and Wellness Tourism)

– การเกษตรและเทคโนโลยีชีวภาพ (Agricuture and Biotechnology)

– อุตสาหกรรมการแปรรูปอาหาร (Food for the future)2.เติม 5 อุตสาหกรรมอนาคต (New S-curve) ซึ่งเป็นอุตสาหกรรมใหม่ที่ไทยมีศักยภาพทางการแข่งขัน ประกอบด้วย

– อุตสาหกรรมหุ่นยนต์ (Robotics)

– อุตสาหกรรมการบิน (Aviation)

– อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ (Biofuels and Biochemicals)

– อุตสาหกรรมดิจิทัล (Digital)

– อุตสาหกรรมการแพทย์ครบวงจร (Medical Hub)

กลุ่มอุตสาหกรรมเป้าหมาย 5+5 จะเป็นพลังขับเคลื่อนเศรษฐกิจให้ประเทศไทยมีการลงทุนเพื่อยกระดับความสามารถในการแข่งขันของประเทศ และเป็นจุดเริ่มต้นที่จะทำให้ประเทศไทยก้าวไปสู่แนวทางพัฒนาที่ถูกต้องสำหรับมาตรการที่จะผลักดันให้เกิดการการลงทุนในอุตสาหกรรมเป้าหมาย ก็มาจากการสัมภาษณ์บรรดานักลงทุนและเจ้าของเทคโนโลยีรายสำคัญทั่วโลก 70 ราย นำมาประมวลผลจนได้ข้อสรุปที่สำคัญว่ามาตรการส่งเสริมการลงทุนของไทยโดยทั่วไป ยังไม่เพียงพอที่จะดึงดูดดูดการลงทุนได้สำเร็จ นอกจากนี้ยังมีความจำเป็นที่จะต้องมีระบบการพัฒนาส่งเสริมการลงทุนที่มีความยืดหยุ่น โดยใช้วิธีเจรจาเป็นรายๆ

ดังนั้น เพื่อผลักดันการลงทุน 5+5 อุตสาหกรรมเป้าหมายตามที่กล่าวข้างต้นให้เกิดผลเป็นรูปธรรม คณะทำงานชุดนี้จึงมีข้อเสนอแนะสำคัญ 2 ประการ คือ

1. ควรมีองค์กรหลักทำหน้าที่ชักชวนและเจรจาเรื่องสิทธิประโยชน์กับบริษัทชั้นนำของโลกที่จะเป็นแกนนำในการสร้างคลัสเตอร์อุตสาหกรรมเป้าหมาย โดยแยกเจรจาเป็นรายๆ เพื่อเพิ่มเติมสิทธิประโยชน์จากที่เคยให้เป็นปกติ ทั้งนี้ เพื่อให้สะท้อนถึงการยอมรับความแตกต่างของแต่ละคลัสเตอร์ และให้มีความคล่องตัวในการดึงดูดการลงทุนที่สอดคล้องกับความต้องการที่แท้จริง

2.ควรมีมาตรการส่งเสริมนอกเหนือจากมาตรการส่งเสริมการลงทุนโดยเฉพาะ ดังนี้– นโยบายและแผนของอุตสาหกรรมเป้าหมายแต่ละอุตสาหกรรม

– สิทธิประโยชน์เรื่องอัตราภาษีเงินได้นิติบุคคล ควรอยู่ในระดับ 10 ไม่เกิน 15% และอัตราภาษีเงินได้บุคคลธรรมดาของผู้เชี่ยวชาญและเจ้าหน้าที่ระดับสูงจากต่างประเทศไม่ควรเกิน 15%

– สิทธิประโยชน์ด้านการเข้าออกและการทำงานของผู้เชี่ยวชาญและเจ้าหน้าที่ระดับสูงจากต่างประเทศเทียบเท่าคนไทยในระยะ 5 ปี

– ปรับอัตราศุลกากรของพิกัดศุลกากรของอุปกรณ์ชิ้นส่วนอะไหล่ไม่ให้สูงกว่าอัตราภาษีที่เก็บจากสินค้าสำเร็จรูป

– สัดส่วนการถือหุ้นสำหรับนักลงทุนต่างชาติ 100% ในระยะเริ่มต้น หรือกรณีที่เป็นการลงทุนด้านวิจัยและพัฒนา (R&D) ที่เกี่ยวข้องกับลิขสิทธิ์และสิทธิบัตร ซึ่งนักลงทุนไทยมีความเชี่ยวชาญ

– การถือครองที่ดิน 99 ปี (โดยขายคืนให้รัฐบาลเมื่อครบกำหนด)หลังจากที่กำหนดมาตรการผลักดันการลงทุนในอุตสาหกรรมเป้าหมายแล้ว คณะทำงานชุดนี้ได้กำหนดแนวทางการขับเคลื่อนนโยบายที่จะนำไปสู่การปฏิบัติอย่างเป็นรูปธรรม ทั้งนี้เพื่อผลักดันนโยบายสนับสนุนอุตสาหกรรมเป้าหมายให้มีความต่อเนื่อง อำนวยความสะดวกแก่นักลงทุน และให้ความคุ้มครองนักลงทุนที่ได้มาตรฐาน ทำให้นักลงทุนเกิดความมั่นใจเข้ามาลงทุนโดยไม่มีข้อกังวลใดๆ คณะทำงานชุดนี้จึงนำเสนอโครงสร้างการกำกับดูแลและขับเคลื่อนนโยบายดังกล่าวดังต่อไปนี้

1. ควรมีคณะกรรมการเร่งรัดการลงทุนคลัสเตอร์เป้าหมายขึ้นมาทำหน้าที่ “กำหนดแผนอุตสาหกรรม-ชักชวน-เจรจานักลงทุนรายสำคัญ” โดยนำเสนอสิทธิประโยชน์ทั่วไปภายใต้การส่งเสริมการลงทุนและสิทธิประโยชน์พิเศษนอกเหนือจากการส่งเสริมการลงทุนทั่วไป

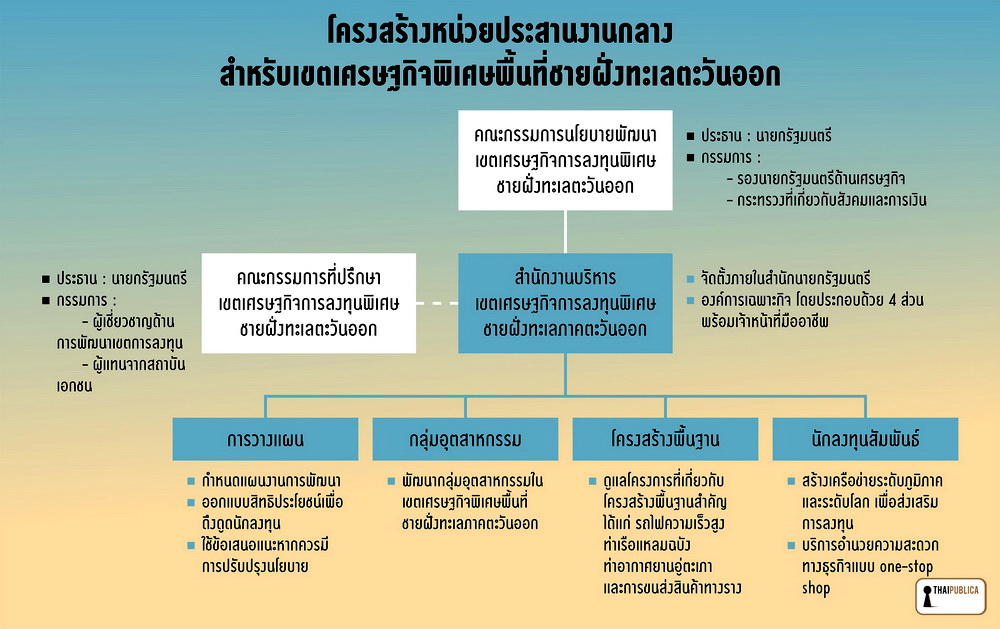

2. ควรมีการจัดตั้ง “เขตเศรษฐกิจพิเศษ” หรือ “เขตเศรษฐกิจการลงทุนพิเศษ” เพื่อให้พื้นที่นั้นๆ มีความได้เปรียบจากการลงทุนของหลายคลัสเตอร์ที่เชื่อมโยงกัน เพื่อให้มีเป้าหมายการพัฒนาในเชิงพื้นที่โดยเฉพาะการลงทุนในโครงสร้างพื้นฐาน เช่น ท่าเรือ สนามบิน รถไฟ โรงเรียน มหาลัย ควบคู่กับการพัฒนาอุตสาหกรรมเป้าหมาย

3. จัดตั้งคณะกรรมการระดับชาติ ที่มีนายกรัฐมนตรีเป็นประธาน ทำหน้าที่อนุมัติแผนการพัฒนาเศรษฐกิจเขตเศรษฐกิจพิเศษ อนุมัติงบประมาณ และประสานงานเชิงนโยบายภายในและระหว่างประเทศ

4. จัดตั้งสำนักงานบริหารเขตเศรษฐกิจการลงทุนพิเศษ ทำหน้าที่เป็นศูนย์กลางในการให้บริการแบบครอบคลุมเบ็ดเสร็จ (End To End) เพื่ออำนวยความสะดวกแก่นักลงทุน

5. ควรมี “โครงการพัฒนาพื้นที่ชายฝั่งทะเลภาคตะวันออกระยะที่ 2” โดยจัดตั้งเขตเศรษฐกิจการลงทุนพิเศษพื้นที่ชายฝั่งทะเลภาคตะวันออก เป็นโครงการนำร่อง โดยการลงทุนของอุตสาหกรรมเป้าหมาย 5+5 จะอยู่ในพื้นที่นี้ ทั้งนี้ เนื่องจากพื้นที่ดังกล่าวเป็นที่รู้จักดีอยู่แล้วทั่วโลก จึงมีความสามารถในการดึงดูดการลงทุนจากบริษัทชั้นนำทั่วโลกได้ทันที