เมื่อวันที่ 24 มิถุนายน 2558 องค์กรการประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา หรืออังค์ถัด (United Nations Conference on Trade and Development: UNCTAD) ได้ร่วมมือกับสถาบันระหว่างประเทศเพื่อการค้าและการพัฒนา (องค์การมหาชน) (สคพ.) หรือ ITD จัดงานเปิดตัวรายงานการลงทุนโลกประจำปี 2558 หรือ World Investment Report 2015 ภายใต้หัวข้อ “ปฏิรูปธรรมาภิบาลการลงทุนระหว่างประเทศ” โดยมี ดร.จอรจ์ เวเบอร์ (Dr. Joerg Weber) หัวหน้าสาขานโยบายการลงทุน ฝ่ายการลงทุนและบรรษัท อังค์ถัด เป็นผู้นำเสนอรายงาน

ประเทศกำลังพัฒนารับ “FDI” เกินครึ่งของโลก

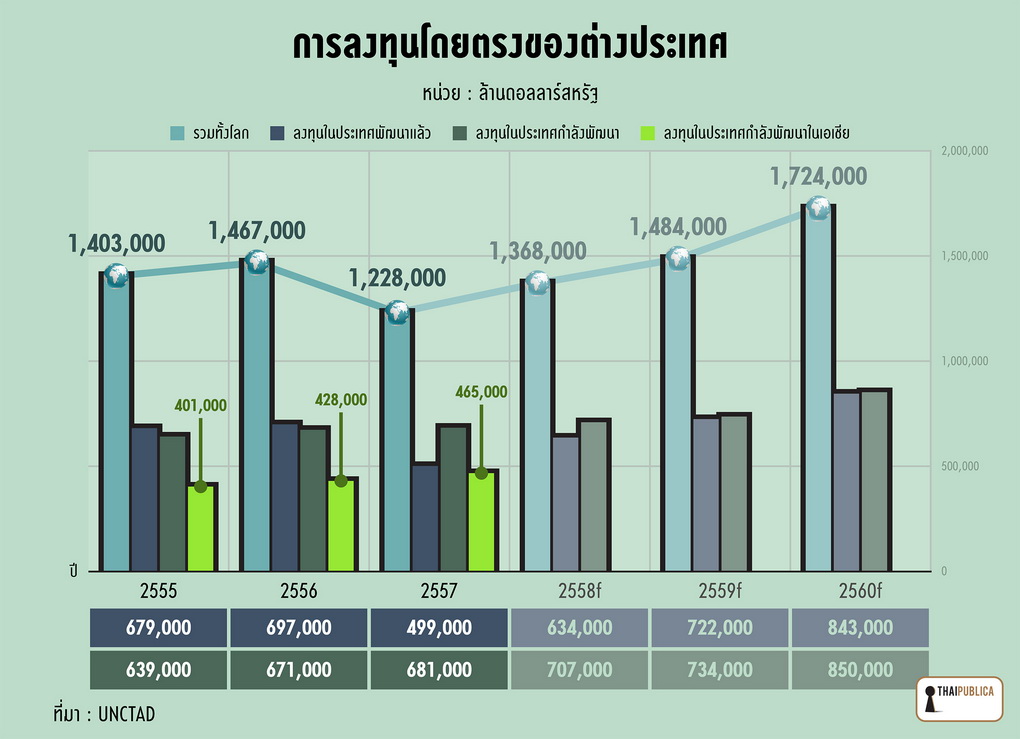

ดร.จอร์จระบุว่า ตัวเลขการลงทุนโดยตรงจากต่างประเทศ หรือเอฟดีไอ (Foreign Direct Investment: FDI ) ของโลกในปี 2557 ได้ลดลง 16% เหลือ 1.23 ล้านล้านดอลลาร์สหรัฐ จากความเปราะบางของเศรษฐกิจโลก นโยบายนักลงทุนที่ไม่แน่นอน และความเสี่ยงที่เพิ่มขึ้นของการเมืองเชิงภูมิศาสตร์โลก ส่งผลให้เกิดการถอนการลงทุนมากกว่าที่จะมีการลงทุนใหม่ๆ อย่างไรก็ตาม แนวโน้มของเอฟดีไอในอนาคตคาดว่าจะฟื้นตัว โดยในปี 2558 จะเพิ่มขึ้น 11% เป็น 1.4 ล้านล้านดอลลาร์สหรัฐ และเพิ่มขึ้นเป็น 1.5 และ 1.7 ล้านล้านดอลลาร์สหรัฐ ในปี 2559 และ 2560 ตามลำดับ(คลิ๊กที่ภาพเพื่อขยาย)

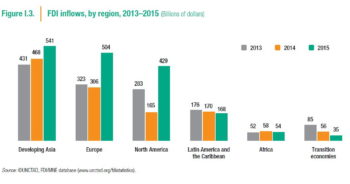

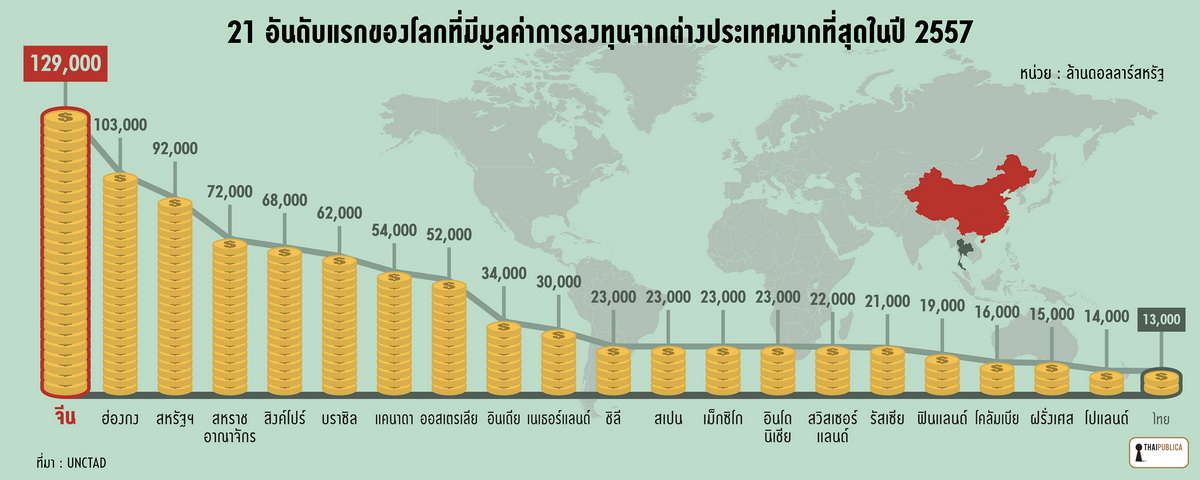

ทั้งนี้ การลงทุนโดยตรงในปี 2557 ได้เข้ามาลงทุนในประเทศกำลังพัฒนาต่างๆ ของโลกประมาณ 681,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 2% จากปีก่อนหน้าและคิดเป็น 55% ของปริมาณลงทุนโดยตรงทั้งหมด ในจำนวนนี้จีนถือว่าเป็นผู้รับการลงทุนรายใหญ่ที่สุดทั้งของเอเชียและของโลกที่ 129,000 ล้านเหรียญดอลลาร์สหรัฐ เพิ่มขึ้นจากปีที่ผ่านมา 4% ขณะที่อาเซียนมีการลงทุนเพิ่มขึ้น 5% เป็น 133,000 ล้านดอลลาร์สหรัฐ สวนทางกับประเทศพัฒนาแล้วที่การลงทุนโดยตรงลดลง 28% เหลือเพียง 499,000 ล้านดอลลาร์สหรัฐเท่านั้น ทำให้ประเทศกำลังพัฒนาต่างๆ ขยายบทบาทเป็นผู้นำในฐานะผู้รับการลงทุนโดยตรงมากขึ้น

ทั้งนี้ เมื่อเจาะดูรายสาขาจะพบว่า “ภาคบริการ” ยังคงได้รับความสนใจลงทุนเพิ่มขึ้นตลอด 10 ปีที่ผ่านมา โดยในปี 2555 มูลค่าการลงทุนในภาคบริการ เพิ่มขึ้นเป็น 63% ของมูลค่าการลงทุนโดยตรงทั้งหมด ซึ่งมากกว่าภาคการผลิต 2 เท่า สาเหตุหลักของการเพิ่มขึ้นของการลงทุนในภาคบริการ เนื่องจากการเปิดเสรีของภาคบริการที่มากขึ้น, การเพิ่มขึ้นของสินค้าบริการที่ค้าขายได้ รวมไปถึงการเติบโตของห่วงโซ่การผลิตโลกที่ภาคบริการมีบทบาทสำคัญอย่างมาก

“บริษัทข้ามชาติเอเชีย” ซื้อกิจการต่างชาติมากขึ้น

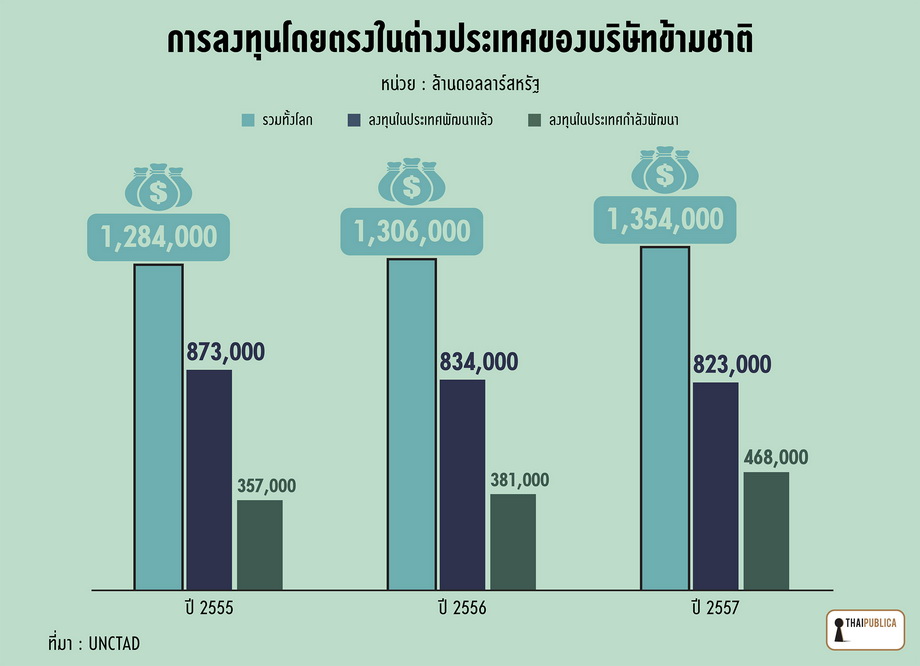

สำหรับการไปลงทุนในต่างประเทศทั้งหมดของโลกในปี 2557 มีประมาณ 1.35 ล้านล้านดอลลาร์สหรัฐ พบว่าบริษัทข้ามชาติของประเทศกำลังพัฒนาได้ออกไปลงทุนประมาณ 500,000 ล้านดอลลาร์สหรัฐ หรือมากกว่า 35% ของมูลค่าการออกไปลงทุนยังต่างประเทศทั้งหมด โดยในจำนวนนี้พบว่า 9 ใน 20 ของผู้ลงทุนรายใหญ่ที่สุดในโลกต่างมาจากประเทศกำลังพัฒนา ได้แก่ ชิลี จีน ฮ่องกง ไต้หวัน คูเวต มาเลเซีย เกาหลีใต้ รัสเซีย และสิงคโปร์ และถ้าดูเฉพาะบริษัทข้ามชาติของประเทศกำลังพัฒนาใน “เอเชีย” พบว่าออกไปลงทุนสูงถึง 432,000 ล้านดอลลาร์สหรัฐ ซึ่งส่วนมากเป็นการไปลงทุนในประเทศที่กำลังพัฒนาเช่นเดียวกัน โดยเข้าซื้อกิจการของประเทศที่พัฒนาที่มาลงทุนในประเทศกำลังพัฒนาก่อนหน้านี้

นอกจากนี้ ผลสำรวจของบริษัทข้ามชาติยังส่งสัญญาณว่าจะเพิ่มสัดส่วนการลงทุนโดยตรงมากขึ้นใน 3 ปีข้างหน้า จาก 24% เป็น 32% ในส่วนนี้บริษัทข้ามชาติจึงกลายมาเป็นแรงขับเคลื่อนหลักที่จะเพิ่มความเชื่อมโยงในอนุภูมิภาคต่างๆ ในลักษณะการลงทุนข้ามชายแดน โดยเฉพาะในโครงสร้างพื้นฐาน

ต้องปฏิรูปข้อตกลงใหม่ “Action Menu” กันต่างชาติครอบงำ

ผลจากนโยบายการลงทุนของประเทศต่างๆ ในโลกยังคงมุ่งหน้าไปสูงการเปิดเสรี, ส่งเสริม และอำนวยความสะดวกในการลงทุน ในปี 2557 มากกว่า 80% ของนโยบายการลงทุนมุ่งเป้าไปที่การส่งเสริมการเข้ามาลงทุนและลดอุปสรรคต่างๆ โดยเฉพาะการส่งเสริมและอำนวยความสะดวกเป็นรายสาขา เช่น สาขาโครงสร้างพื้นฐานและบริการ เป็นต้น ทั้งนี้ ถ้ามีการจำกัดการลงทุนใหม่ๆ มักจะเชื่อมโยงกับประเด็นความมั่นคงของชาติหรือยุทธศาสตร์การพัฒนาอุตสาหกรรมที่สำคัญของประเทศต่างๆ เช่น ภาคการขนส่ง พลังงาน การป้องกันประเทศ เป็นต้น

อย่างไรก็ตาม นโยบายการลงทุนที่ให้ความสำคัญกับสาขาที่เกี่ยวข้องกับการพัฒนาอย่างยั่งยืนยังมีน้อยอยู่มาก โดย ข้อตกลงการลงทุนระหว่างประเทศ (International Investment Agreements: IIAs) ที่ทำขึ้นระหว่างปี 2553–2557 มีเพียง 8% เท่านั้นที่ให้ความสนใจไปยังภาคเอกชนสาขาที่เกี่ยวข้องกับการพัฒนาอย่างยั่งยืน ไม่ว่าจะเป็นสาขาโครงสร้างพื้นฐาน สุขภาพ การศึกษา การเปลี่ยนแปลงของสภาพอากาศ ซึ่งเป็นสาขาที่ควรจะต้องได้รับส่งเสริม เพื่อการพัฒนาอย่างยั่งยืน

ทั้งนี้ ตั้งแต่ปีช่วง 1950 เป็นต้นมา หลายประเทศได้เข้าร่วมสร้างและลงนามในข้อตกลงต่างๆ เหล่านี้ด้วยเจตนารมณ์ที่จะดึงดูดการลงทุนที่จำเป็น โดยลักษณะร่างข้อตกลงทำให้นักลงทุนมั่นใจในกฎหมายและคาดเดานโยบายได้ รวมไปถึงให้สิทธิปกป้องต่างๆ แก่นักลงทุน อย่างไรก็ตาม ในบริบทปัจจุบันกลับกลายเป็นว่าข้อตกลงในอดีตหลายฉบับได้สร้างเงื่อนไขการลงทุนที่ไม่เป็นที่ต้องการอีกแล้ว บางส่วนกระทบไปถึงสิทธิของประเทศทั้งที่พัฒนาแล้วและกำลังพัฒนา โดย ทำให้รัฐบาลที่ลงนามในข้อตกลงดังกล่าวเผชิญเงื่อนไขที่ไม่สามารถกำกับดูแลและออกแบบนโยบายเพื่อบรรลุวัตถุประสงค์ของประโยชน์สาธารณะและการพัฒนาได้อย่างเต็มที่

ในรายงานนี้ได้ระบุว่า จากการเปลี่ยนแปลงดังกล่าว ส่งผลให้ประเทศและภูมิภาคต่างๆ ในปัจจุบันได้เริ่มค้นหาแนวทางปฏิรูประบบข้อตกลงเพื่อตอบสนองการพัฒนาที่ยั่งยืน ที่มีความสำคัญมากขึ้นเรื่อยๆ ในระยะที่ผ่านมา รวมไปถึงตอบสนองต่อวิวัฒนาการของการภูมิทัศน์การลงทุนที่เปลี่ยนแปลงไป โดยในปี 2557 มีข้อตกลงใหม่ 31 ฉบับที่หารือจนได้ข้อสรุป ซึ่งส่วนใหญ่จะให้ความสำคัญกับการพัฒนาที่ยั่งยืนมากขึ้น ส่งผลให้ปัจจุบันมีข้อตกลง 3,271 ฉบับ ขณะเดียวกันมีอีกอย่างน้อย 50 ประเทศ ได้เริ่มทบทวนและปรับปรุงรูปแบบข้อตกลงต่างๆ ของพวกเขา ไม่ว่าจะเป็นบราซิล, อินเดีย, นอร์เวย์, สหภาพยุโรป ต่างได้ตีพิมพ์แนวทางของข้อตกลงใหม่แล้ว ขณะที่แอฟริกาและอินโดนีเชียยังคงพยายามกำจัดข้อตกลงเก่าของตนเองและเริ่มร่างยุทธศาสตร์ข้อตกลงใหม่ ทั้งนี้ เพื่อตอบสนองต่อการปฏิรูปดังกล่าว

รายงานการลงทุนโลกในปีนี้จึงได้นำเสนอแนวทางปฏิบัติการ หรือ Action Menu สำหรับการปฏิรูปที่กำลังเกิดขึ้น โดยอังค์ถัดระบุความจำเป็นในการปฏิรูปความตกลงด้านการลงทุนระหว่างประเทศและเรียกร้องให้ผู้กำหนดนโยบาย ปฏิรูประบบเพื่อสร้างการเติบโตอย่างยั่งยืนและพิจารณาความสอดคล้องของข้อตกลงที่มีอยู่

รายงานระบุว่าประเทศต่างๆ ควรจะใส่ใจใน 5 ประเด็น คือ

1) สงวนสิทธิ์ในการกำกับดูแลเพื่อประโยชน์สาธารณะ เพื่อให้ข้อจำกัดในการออกแบบมาตรการจากความตกลงด้านการลงทุนไม่เป็นอุปสรรคต่อการกำหนดนโยบายสาธารณะ เช่น มีการเขียนให้ชัดเจนและอธิบายสถานการณ์ให้ชัดเจนขึ้นในข้อกำหนดเกี่ยวกับให้สิทธิประเทศที่ได้รับความอนุเคราะห์สูงสุด (Most Favored Nation: MFN’s) การปฏิบัติที่เท่าเทียมและเป็นธรรม มาตรการเวนคืนทางอ้อม การเยียวยาชดเชยความเสียหาย และมีการระบุข้อยกเว้นสำหรับนโยบายสาธารณะหรือความมั่นคงของชาติ

2) ปฏิรูปการระงับข้อพิพาทเพื่อให้สามารถตัดการกับปัญหาวิกฤติเกี่ยวกับความชอบธรรมทางกฎหมาย เช่น ปฏิรูปกลไกอนุญาโตตุลาการเฉพาะกิจสำหรับระงับข้อพิพาทระหว่างรัฐกับนักลงทุน โดยที่ยังคงโครงสร้างพื้นฐานไว้ ไม่ว่าจะปรับปรุงกลไกเดิมหรือเพิ่มองค์ประกอบใหม่เข้ามา อีกด้านอาจจะสร้างระบบใหม่ขึ้นมา เช่น สร้างศาลระหว่างประเทศหรือกลไกระหว่างรัฐต่อรัฐ

3) ขยายการส่งเสริมการลงทุนและอำนวยความสะดวกในความตกลงด้านการลงทุนระหว่างประเทศ เช่น เพิ่มทางเลือกเกี่ยวกับการส่งเสริมการรับและออกไปลงทุน การส่งเสริมการลงทุนร่วมกัน การมีผู้ตรวจราชการในด้านการอำนวยความสะดวกการลงทุน (Ombudsperson) และความร่วมมือระหว่างภูมิภาค

4) สร้างการลงทุนที่รับผิดชอบ เพื่อให้เกิดผลกระทบในทางบวกสูงสุดและมีผลกระทบทางลบต่ำสุด เช่น เพิ่มบทบัญญัติในกฏหมายที่จะไม่มีการลดมาตรฐานใดๆ หรือ เพิ่มข้อกฏหมายที่เกี่ยวกับความรับผิดชอบมากขึ้นแก่ผู้ลงทุน

5) ปรับปรุงให้ความตกลงมีความสอดคล้อง เป็นระบบ เพื่อไม่ให้เกิดช่องว่าง ความซ้ำซ้อน และสร้างความร่วมมือในด้านการลงทุน เช่น ปรับปรุงความสอดคล้องของความตกลงด้านการลงทุน จัดการ และเครือข่ายต่างๆ เข้าด้วยกัน จัดการให้มีการเชื่อมโยงระหว่างความตกลงเหล่านั้นกับกฎหมายระหว่างประเทศอื่นๆ และทำให้การปฏิรูปนี้เป็นวาระแห่งชาติของทุกประเทศ

หาแนวทางจัดการ “บริษัทข้ามชาติ” หนีภาษี

นอกจากการปฏิรูปข้อตกลงด้านการลงทุนแล้ว อีกประเด็นหนึ่งที่รายงานให้ความสำคัญในปีนี้คือเรื่องการปฏิรูประบบภาษีของระบบข้ามชาติ โดยระบุว่าการกำหนดนโยบายจำเป็นต้องมีมาตรการจัดการกับการเลี่ยงภาษี เพื่อสนับสนุนการจัดสรรทรัพยากรภายในประเทศ และเกื้อหนุนการลงทุนที่นำไปสู่การพัฒนาอย่างยั่งยืน

ทั้งนี้ อังค์ถัดประเมินว่ารัฐบาลของประเทศกำลังพัฒนาต่างๆ พึ่งรายได้ภาษีจากบริษัทลูกของบริษัทข้ามชาติรวมกัน 730,000 ล้านดอลลาร์สหรัฐต่อปี คิดเป็น 23% ของภาษีที่จ่ายโดยบริษัททั้งหมด และ 10% ของรายได้รัฐบาลทั้งหมด แม้ว่าจะมีรายได้ภาษีความแตกต่างในบางประเทศและบางภูมิภาค แต่สิ่งสำคัญที่พบคือรายได้ของกลุ่มประเทศกำลังพัฒนาจะสูงกว่าประเทศที่พัฒนาแล้ว ซึ่งตอกย้ำว่าประเทศกำลังพัฒนาต่างๆ กำลัง “พึ่งพิง” และ “เปิดรับ” การเข้ามาของบริษัทข้ามชาติ รวมไปถึงรายได้ที่บริษัทเหล่านี้นำมาด้วย

ประเด็นสำคัญของการหลบเลี่ยงภาษีเกิดขึ้นจากศูนย์กลางการลงทุนในต่างประเทศ (Offshore Investment Hub) ซึ่งเป็นนิติบุคคลเฉพาะกิจที่ตั้งไว้ในต่างประเทศที่ไม่ต้องเสียภาษี เป็นทางผ่านของการลงทุนแทนที่จะไปลงทุนโดยตรงโดยและเสียภาษีตามปกติ โดยการลงทุนข้ามชาติที่ผ่านศูนย์กลางการลงทุนในปัจจุบันคิดเป็นประมาณ 30% ของการลงทุนข้ามชาติทั้งหมด

รายงานระบุว่าการหลบเลี่ยงภาษีรูปแบบนี้ได้สร้างปัญหาให้แก่นานาชาติ เนื่องจากการลงทุนโดยผ่านตัวกลางจะทำได้ลักษณะเดียวกันไม่ว่าปลายทางจะเป็นประเทศพัฒนาแล้วหรือกำลังพัฒนา แต่ประเทศที่กำลังพัฒนาจะประสบกับผลกระทบที่มากกว่าเมื่อบริษัทเหล่านี้นำกำไรออกนอกประเทศ โดยอังค์ถัดคาดการณ์ว่าปัจจุบันประเทศกำลังพัฒนาจะสูญเสียรายได้ไปประมาณปีละ 100,000 ล้านดอลลาร์สหรัฐต่อปี และคาดว่าทุกๆ 10% ที่บริษัทเหล่านี้หลบเลี่ยงไปยังศูนย์กลางการลงทุนจะทำให้ประเทศปลายทางเสียผลตอบแทนจากการมาลงทุนไป 1%

อังค์ถัดจึงเสนอแนวทางต่างที่ช่วยต่อต้านการเลี่ยงภาษี ไม่ว่าจะเป็นการส่งเสริมความร่วมมือระหว่างประเทศต้นทาง ทางผ่าน และปลายทาง ให้เกิดความเชื่อมกันของข้อตกลงด้านการลงทุนและภาษี พัฒนาบทบาทของการลงทุนและรายรับทางการคลังที่มีต่อการพัฒนาอย่างยั่งยืน และเสริมสร้างศักยภาพของประเทศกำลังพัฒนาในการจัดการหลีกเลี่ยงภาษี

ข่าวหรือบทความที่เกี่ยวข้อง