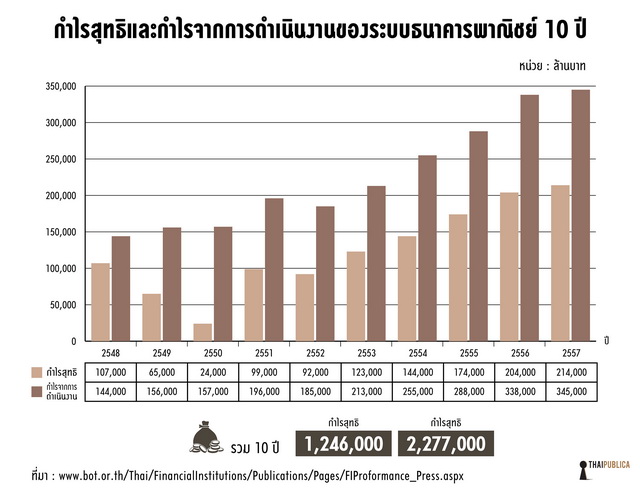

ท่ามกลางภาวะเศรษฐกิจโดยรวมยังไม่มีวี่แววฟื้นตัวอย่างชัดเจนเท่าไรนัก ในช่วงที่ผ่านมามีการประกาศผลประกอบการของธุรกิจธนาคาร พบว่ายังมีกำไรต่อเนื่อง จากข้อมูลล่าสุดของธนาคารแห่งประเทศไทย (ธปท.) เมื่อวันที่ 12 กุมภาพันธ์ 2558 ระบบธนาคารพาณิชย์ในปี 2557 มีกำไรสุทธิ 214,000 ล้านบาท มีกำไรจากการดำเนินงาน 345,000 ล้านบาท และมีส่วนต่างดอกเบี้ยเงินกู้และเงินฝาก (NIM) 2.6%

จากการรวบรวมผลประกอบการ 10 ปีที่ผ่านมาระบบธนาคารพาณิชย์ไทยมีกำไรสุทธิรวมกัน 1,246,000 ล้านบาท (เฉลี่ยปีละ 124,600 ล้านบาท) และเพิ่มขึ้นติดต่อกันทุกปีในช่วง 5 ปีหลังสุด โดยมีกำไรจากการดำเนินงานรวมกัน 2,133,000 ล้านบาท (เฉลี่ยปีละ 227,700 ล้านบาท) มีส่วนต่างดอกเบี้ยเฉลี่ย 2.84%

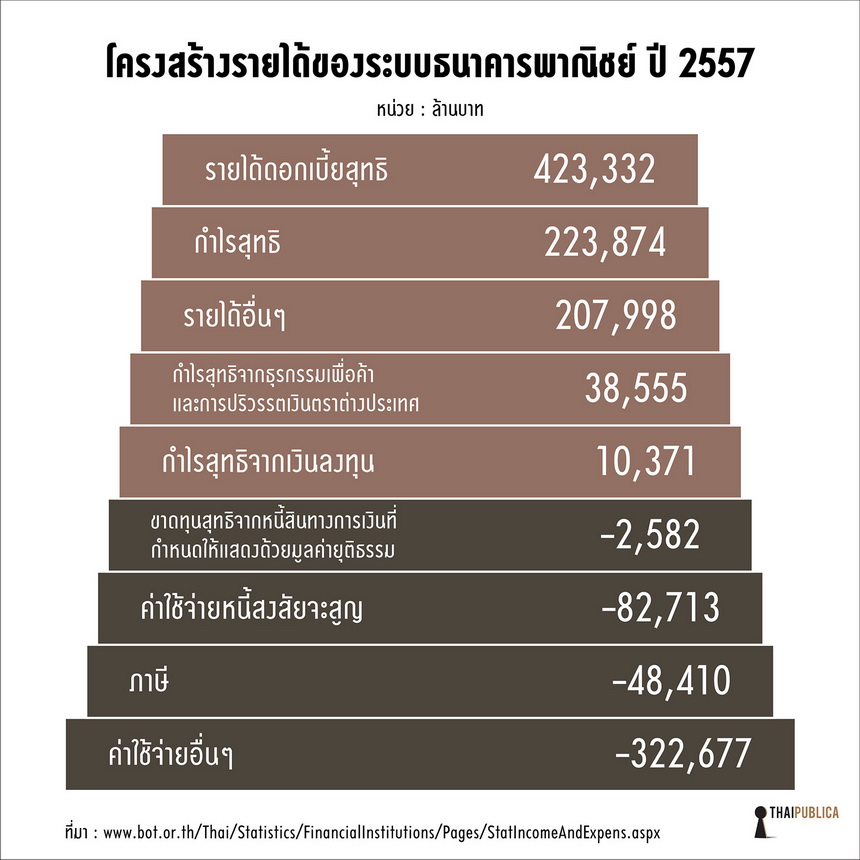

ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ ภัทร จำกัด อธิบายถึงสาเหตุที่ธนาคารพาณิชย์ยังมีกำไรแม้เศรษฐกิจจะชะลอตัวว่า พื้นฐานธุรกิจธนาคารคือทำหน้าที่เป็นตัวกลางทางการเงินระหว่างผู้ที่มีสินทรัพย์เหลือและต้องการลงทุน กับผู้ที่มีสินทรัพย์ไม่เพียงพอและต้องการสินทรัพย์เพื่อใช้จ่าย โดยมีโครงสร้างรายได้ของธนาคารพาณิชย์แบ่งเป็น 5 ขั้น ได้แก่ 1) รายได้ดอกเบี้ยสุทธิ เป็นรายได้ที่สำคัญที่สุด เกิดจากการรับฝากเงินมาเป็นสินทรัพย์ที่สร้างรายได้ ก่อนจะนำไปปล่อยกู้ และรับรายได้จากส่วนต่างของดอกเบี้ย 2) รายได้ที่ไม่ใช่ดอกเบี้ย ค่าธรรมเนียม รายได้ประกันต่างๆ 3) ค่าใช้จ่ายกันสำรองสำหรับหนี้เสีย 4) ค่าใช้จ่ายในการดำเนินงาน และ 5) ภาษีเงินได้

ดังนั้น ตราบใดที่ธนาคารยังมีจำนวนสินทรัพย์ที่สร้างรายได้เท่าเดิมหรือเพิ่มขึ้นและมีส่วนต่างดอกเบี้ยอยู่ แต่ละปีธนาคารจะสามารถสร้างรายได้จากสินทรัพย์เหล่านี้ได้ สะท้อนจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น ขณะที่ค่าใช้จ่ายอื่นยังเท่าเดิม ธนาคารจะสามารถทำกำไรได้อย่างต่อเนื่อง

“แม้เศรษฐกิจชะลอ แต่ไม่แย่มาก เนื่องจากแบงก์พาณิชย์อยู่บนรายได้หมุนเวียน (recurring income) คือรายได้ที่เข้ามาเรื่อยๆ ดังนั้น ตราบใดที่เงินฝากยังไหลเข้า สินเชื่อยังปล่อยออกไปได้ ปล่อยไม่ต้องเยอะด้วย เอาแค่ให้พอกับเงินต้นที่คืนมา พอได้เงินต้นคืนมาก็ไปหาสินเชื่อใหม่ ให้ตัวฐานสินทรัพย์มันขยาย อย่างปีที่แล้วสินเชื่อทั้งระบบยังโตอยู่ แม้จะโตต่ำแบบเลขตัวเดียวก็ตาม แล้วบังเอิญดอกเบี้ยลดลงด้วย ต้นทุนทางการเงินลดตาม ธนาคารก็ไปได้เรื่อยๆ อาจจะโตช้าลง แต่ก็ยังไปได้อยู่ ถ้าแบงก์ไม่ใช้จ่ายจนเกินตัว โอกาสที่ขาดทุนมีน้อยมาก” ดร.พิพัฒน์กล่าว

ทั้งนี้ ข้อมูลสินทรัพย์รวมและการเติบโตของสินเชื่อของธนาคารพาณิชย์ทั้งระบบย้อนหลังจาก ธปท. ระบุว่าสินทรัพย์รวมของธนาคารพาณิชย์เติบโตมากกว่า 2 เท่าในช่วง 10 ปีที่ผ่านโดยไม่หดตัวแม้แต่ปีเดียว ทั้งนี้ ในปี 2548 ระบบธนาคารพาณิชย์มีสินทรัพย์รวม 7,987,624 ล้านบาท ปัจจุบันในปี 2557 มีสินทรัพย์รวมเพิ่มขึ้นเป็น 16,746,552 ล้านบาท ซึ่งมากกว่าผลิตภัณฑ์มวลรวมของประเทศประมาณ 1.4 เท่า ด้านการเติบโตของสินเชื่อ พบว่าช่วง 10 ปีที่ผ่านมาเติบโตเฉลี่ย 8.3% โดยมีปี 2552 เพียงปีเดียวที่การปล่อยสินเชื่อหดตัว -1.8% ขณะที่ปัจจุบันการปล่อยสินเชื่อชะลอตัวจากภาวะเศรษฐกิจแต่ยังเติบโตอยู่ จาก 11% ในปี 2556 เป็น 5% ในปี 2557

ดร.พิพัฒน์กล่าวต่อไปว่า ถ้าเศรษฐกิจชะลอตัวมากกว่านี้ อาจจะกระทบต่อสถานะของธนาคาร 2 ด้าน 1) ทำให้ธนาคารมีสินทรัพย์ลดลง จากการลดการปล่อยสินเชื่อ ซึ่งช่วงที่ผ่านมาสินเชื่อเติบโตเพียง 2-5% เนื่องจากลูกค้ากลุ่มธุรกิจหันไประดมทุนจากทางอื่นมากขึ้น ขณะที่รายย่อยยังกู้ซื้อบ้าน ซื้อรถ เมื่อเศรษฐกิจชะลอตัวจะทำให้ความต้องการสินเชื่อลดลง คนไม่ซื้อรถ ไม่ซื้อบ้าน ซึ่งจะส่งผลให้สินทรัพย์หดตัวได้ 2) คุณภาพสินทรัพย์ ถ้าเศรษฐกิจชะลอตัวมาก คนที่มีรายได้ก็เริ่มขาดรายได้ คนที่ผ่อนรถ ผ่อนบ้าน จะเริ่มปล่อยให้ธนาคารยึด หนี้เสียเพิ่มขึ้น กลายเป็นว่ามีค่าใช้จ่ายตรงนี้มากขึ้น (คลิกที่ภาพเพื่อขยาย)

“ถ้าจะให้ธนาคารขาดทุน มันจะเกิดจากค่าใช้จ่ายกันสำรองหนี้ เป็นค่าใช้จ่ายที่เรียกว่าต้นทุนทางเครดิต อย่างที่บอก สมมติว่าธนาคารมีต้นทุนการระดมเงินฝาก 2% ปล่อยกู้ได้ คิด 6% ถ้าเศรษฐกิจไม่ดีเจอหนี้เสียขึ้นมา 3-4% ธนาคารก็แทบไม่มีอะไรเหลือแล้ว เพราะฉะนั้นหนี้เสียหรือคุณภาพสินทรัพย์มันกระทบต่อกำไรเยอะ” ดร.พิพัฒน์กล่าว

ส่วนประเด็นที่หลายฝ่ายมองว่าธนาคารมีส่วนต่างดอกเบี้ยที่สูงและมีการคิดค่าธรรมเนียมมากมาย แหล่งข่าวจากนักวิเคราะห์กลุ่มธนาคารพาณิชย์มองว่าเรื่องส่วนต่างดอกเบี้ยสามารถมองได้ 2 ประเด็น คือ 1) สภาพการแข่งขันของแบงก์ในประเทศนั้น ถ้าธนาคารประเทศนั้นมีการแข่งขันเยอะ ยอมให้ธนาคารใหม่ๆ เกิดขึ้น สุดท้ายแล้วส่วนต่างดอกเบี้ยจะลดลง เพราะต้นทุนระดมเงินทุนจะสูงขึ้น ธนาคารแย่งกันหาเงินฝากไปปล่อยกู้ จ่ายดอกเบี้ยเงินฝากมากขึ้น หรือดอกเบี้ยเงินกู้จะต้องลดลง เพราะคนมาแย่งกันปล่อยกู้มากขึ้น 2) ธรรมชาติของต้นทุนทางเครดิต คือสมมติว่าการแข่งขันมีเพียงพอ แต่ส่วนต่างอาจจะยังสูงอยู่ได้ เพราะเกิดจากว่าต้นทุนการดำเนินงานของประเทศนั้นสูง อาจจะเกิดจากการดำเนินงานของระบบ อย่างเช่นเมืองไทยก็ต้องมีพนักงาน 30 คนในสาขา กลายเป็นระบบไม่มีประสิทธิภาพแทน ดังนั้น การที่ส่วนต่างดอกเบี้ยสูง อาจจะเกิดจากระบบไม่มีประสิทธิภาพ ค่าใช้จ่ายเลยสูง จึงต้องคิดส่วนต่างสูงตามเพื่อให้มีกำไร แต่ถ้าเกิดส่วนต่างดอกเบี้ยต่ำ แต่ธนาคารมีประสิทธิภาพสูง ค่าใช้จ่ายต่ำ สุดท้ายอาจจะมีกำไรสูงได้เหมือนกัน

ส่วนเรื่องค่าธรรมเนียม นักวิเคราะห์รายเดิมมองว่าต้องยอมรับว่าธุรกิจธนาคารเป็นการรวมกลุ่มการค้า เพราะผูกขาดระบบชำระเงิน มีธปท. กำกับดูแล เพราะฉะนั้น ทุกครั้งที่มีปัญหานี้ ทุกธนาคารจะมาประชุมกัน โดยที่ ธปท.กำหนดเพดานอัตราสูงสุดของการเก็บค่าธรรมเนียม และกลายเป็นว่าทุกธนาคารตั้งสูงสุดหมด ซึ่งแสดงว่าไม่มีการแข่งขันเลย เพราะถ้ามีการแข่งขันจะต้องมี แต่ทุกคนยอมรับราคานี้หมด ดังนั้นธปท. กำหนดอัตราสูงสุด แล้วธนาคารก็ตั้งสูงสุดหมด

ข่าวหรือบทความที่เกี่ยวข้อง