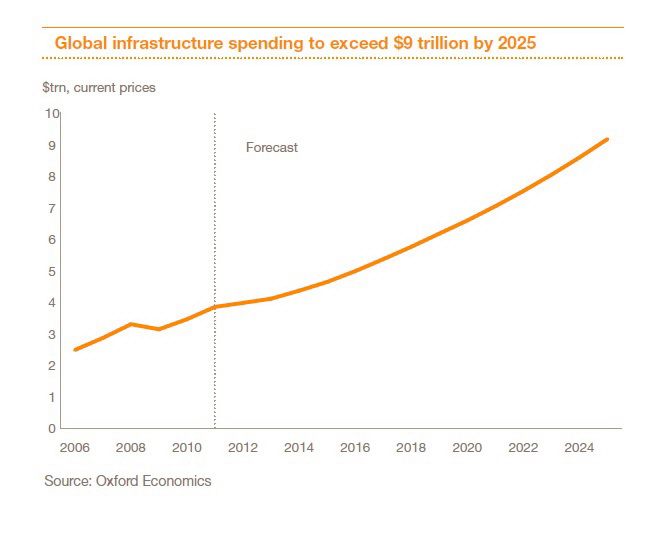

นายชาร์ล ออสทริคส์ หุ้นส่วน บริษัทไพร้ซวอเตอร์เฮาส์คูเปอร์ส (ประเทศไทย) หรือ PwC เปิดเผยถึง ผลสำรวจ Capital project and infrastructure spending: Outlook to 2025ซึ่ง PwC จัดทำร่วมกับ Oxford Economics โดยทำการสำรวจและคาดการณ์การใช้จ่าย-ลงทุนด้านโครงสร้างพื้นฐานจำนวน 49 ประเทศใน 6 ทวีปมีสัดส่วนรวมกันคิดเป็น 90% ของจีดีพีโลกพบว่า แนวโน้มการลงทุนโครงสร้างพื้นฐานในอีก 10 ปีข้างหน้า หรือระหว่างปี 2557-2568 จะมีมูลค่าสูงถึง 78 ล้านล้านดอลลาร์ หรือประมาณ 2,500 ล้านล้านบาท คิดเป็นอัตราการเติบโตเฉลี่ย 6-7% ต่อปี

สำหรับปัจจัยสำคัญที่ผลักดันให้การลงทุนโครงสร้างพื้นฐานเติบโตในช่วง 10 ปีข้างหน้า ประกอบด้วย 1) ความพร้อมของแหล่งเงินทุนของภาครัฐในตลาดเกิดใหม่ ที่อัตราการเติบโตทางเศรษฐกิจยังคงขยายตัวต่อเนื่อง และไม่ได้รับผลกระทบจากวิกฤติการณ์ทางการเงินในช่วงที่ผ่านมา ซึ่งการลงทุนส่วนใหญ่ในภูมิภาคนี้จะเน้นเส้นทางคมนาคมขนส่ง บริการด้านสุขภาพ และการศึกษา 2) การเปลี่ยนแปลงเชิงโครงสร้างประชากรเข้าสู่สังคมผู้สูงอายุมากขึ้น โดยเฉพาะอย่างยิ่งในยุโรปตะวันตกและญี่ปุ่น ทำให้ภาครัฐจำเป็นต้องลงทุนด้านสวัสดิการสังคมเพิ่มเพื่อดูแลผู้สูงวัย 3) การพัฒนาเข้าสู่สังคมเมือง ที่ทำให้เกิดการลงทุนในสาธารณูปโภคต่างๆ และ 4) กรอบนโยบายและการใช้ทรัพยากรธรรมชาติก็เป็นตัวกำหนดรูปแบบการลงทุนโครงสร้างพื้นฐานเช่นกัน

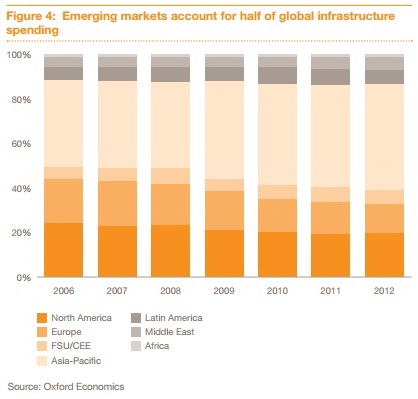

“ที่ผ่านมาเราเริ่มเห็นกระแสของการใช้จ่าย-ลงทุนโครงสร้างพื้นฐานเคลื่อนย้ายจากโลกตะวันตกมาฝั่งตะวันออกมากขึ้นโดยมีตลาดเกิดใหม่นำโดยจีนเป็นตัวขับเคลื่อน เรามองว่าในอนาคตการลงทุนโครงสร้างพื้นฐานในภูมิภาคนี้จะยิ่งเติบโตอย่างแข็งแกร่ง โดยคาดว่าในปี 2568 หรืออีกประมาณสิบปีข้างหน้า เกือบ 60% ของมูลค่าการลงทุนโครงสร้างพื้นฐานทั้งหมดทั่วโลกจะมาจากเอเชียแปซิฟิก ในขณะที่สัดส่วนในฝั่งยุโรปจะลดเหลือน้อยกว่า 10% จากในอดีตที่เคยเติบโตถึงสองเท่า” นายชาร์ลกล่าว

ในขณะที่การลงทุนโครงสร้างพื้นฐานในตลาดเกิดใหม่จะเติบโตไปพร้อมๆ กับการพัฒนาเข้าสู่สังคมเมือง และการเปลี่ยนแปลงโครงสร้างประชากร การลงทุนโครงสร้างพื้นฐานในกลุ่มประเทศพัฒนาแล้วจะมีอัตราชะลอตัวลง เนื่องจากข้อจำกัดการลงทุนที่มีมากขึ้น หลังได้รับผลกระทบจากวิกฤติเศรษฐกิจในระบบธนาคารและสถาบันการเงิน มาตรการรัดเข็มขัดทางการคลัง (Fiscal Austerity) และภาวะเศรษฐกิจโลกที่ยังคงเปราะบาง โดยผลสำรวจระบุว่า อัตราการเติบโตของสหรัฐอเมริกามีแนวโน้มดีกว่าทางฝั่งยุโรปตะวันตก ที่คาดว่าการลงทุนโครงสร้างพื้นฐานในรูปสกุลเงินดอลลาร์จะยังไม่ฟื้นคืนสู่ระดับก่อนเกิดวิกฤติไปจนถึงปี 2563

นายชาร์ลกล่าวต่อว่า ประเภทโครงสร้างพื้นฐานที่มีสัดส่วนการลงทุนสูงสุดทั่วโลก ได้แก่ อุตสาหกรรมการผลิต (Manufacturing sector) เช่น โรงกลั่นน้ำมัน ปิโตรเคมี โลหะหนัก ซึ่งถือเป็นภาคอุตสาหกรรมหลักที่ขับเคลื่อนเศรษฐกิจโดยคาดว่าจะมีสัดส่วนการลงทุนคิดเป็น 21.3% ของการลงทุนโครงสร้างพื้นฐานทั่วโลก และมีมูลค่าการลงทุนในช่วง 10 ปีต่อจากนี้เติบโตเฉลี่ยปีละ 8% รองลงมาอันดับสอง ได้แก่ อุตสาหกรรมการสกัด (Extraction sector) ประเภทที่ไม่ใช่น้ำมันและก๊าซ ได้แก่ ถ่านหิน เหล็ก แร่ธาตุ โดยจะมีการเติบโตของการใช้จ่ายเฉลี่ยปีละ 5%

ทั้งนี้ The World Economic Forum (WEF) ประมาณการณ์ว่า เม็ดเงินลงทุนในโครงสร้างพื้นฐาน (เช่น สาธารณูปโภค พลังงาน คมนาคมขนส่ง การบำบัดของเสีย การป้องกันน้ำท่วม และโทรคมนาคม) ทุกๆ ดอลลาร์ จะก่อให้เกิดผลตอบแทนทางเศรษฐกิจกลับเข้าสู่ระบบประมาณ 5-25%

สำหรับแหล่งเงินทุนโครงสร้างพื้นฐานในอนาคตนั้นจะมาจาก กองทุนโครงสร้างพื้นฐาน กองทุนบำเหน็จบำนาญ นักลงทุนสถาบันที่ต้องการเข้าไปลงทุนโครงการต่างๆ เพื่อปรับพอร์ตและกระจายความเสี่ยง โดยภาคเอกชนจะเข้ามามีส่วนร่วมในโครงการลงทุนของรัฐมากขึ้น เพราะจะช่วยเพิ่มงบประมาณและรายได้ให้กับรัฐ เนื่องจากจัดเก็บภาษีได้มากขึ้น ขณะที่รัฐบาลบางประเทศที่มีข้อจำกัดทางการเงิน จะหันมาให้ความสนใจแนวคิดการลงทุนในลักษณะความร่วมมือระหว่างภาครัฐและเอกชน (Public-Private Partnerships: PPPs) โดยเฉพาะอย่างยิ่งตลาดเกิดใหม่ที่เห็นการไหลเข้าของเม็ดเงินการลงทุนมากขึ้นในช่วง 2-3 ปี ผ่านมา นอกจากนี้ ภาระหนี้ในภูมิภาคยังอยู่ในระดับต่ำ และมีเสถียรภาพมากกว่าฝั่งยุโรปตะวันตกและสหรัฐอเมริกาที่เผชิญกับภาวะเศรษฐกิจซบเซาและวิกฤติหนี้ในช่วงที่ผ่านมา ทำให้มีขีดความสามารถในการก่อหนี้เพื่อการลงทุนเพิ่มเติม

ลงทุนโครงสร้างพื้นฐานไทยติด Top 3 ในอาเซียน

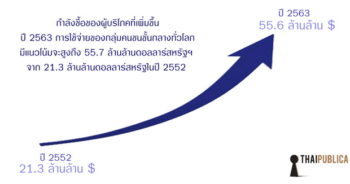

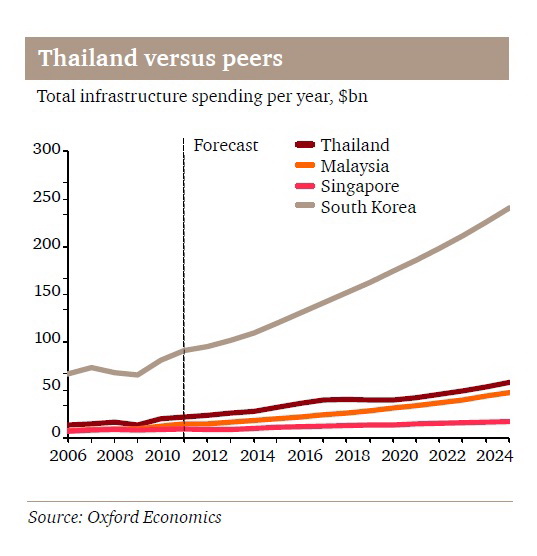

สำหรับแนวโน้มการลงทุนโครงสร้างพื้นฐานของภูมิภาคเอเชียตะวันออกเฉียงใต้ ในอีก 10 ปีข้างหน้านั้น นายออสทริคส์กล่าวว่า ประเทศอินโดนีเซียจะมีการลงทุนสูงสุดเป็นอันดับ 1 คือ 1.65 แสนล้านดอลลาร์ หรือประมาณ 5.3 ล้านล้านบาท รองลงมาคือไทย คาดว่าจะมีการลงทุน 5.85 หมื่นล้านดอลลาร์ หรือประมาณ 2 ล้านล้านบาท ตามด้วยเวียดนาม ที่คาดจะมีมูลค่าการลงทุนประมาณ 5.6 หมื่นล้านดอลลาร์ หรือราว 1.8 ล้านล้านบาท

ทั้งนี้ มองว่าการลงทุนโครงสร้างพื้นฐานในอินโดนีเซียจะเติบโตจากการผลักดันนโยบายและสนับสนุนให้เกิดการลงทุนภายใต้การบริหารของประธานาธิบดีคนใหม่หลังผ่านการเลือกตั้งเมื่อเดือนกรกฎาคมที่ผ่านมา โดยคาดว่าการลงทุนภาครัฐ (Public investment) จะเติบโตเฉลี่ยปีละ 7% ขณะที่อุตสาหกรรมหนัก เช่น เหมืองแร่ (Mining) จะมีมูลค่าการใช้จ่ายมากที่สุดถึง 4.6 หมื่นล้านดอลลาร์ในปี 2568 จาก 1.3 หมื่นล้านดอลลาร์ในปี 2555

ในส่วนของประเทศไทย การลงทุนในโครงสร้างพื้นฐานส่วนใหญ่จะเน้นไปที่การใช้จ่ายภาคคมนาคมขนส่งเป็นสำคัญ โดยเฉพาะอย่างยิ่งการลงทุนโครงการรถไฟความเร็วสูง (High-speed rail project) ซึ่งคาดว่าจะใช้เม็ดเงินลงทุนราว 3.2 หมื่นล้านดอลลาร์ หรือมากกว่า 1 ล้านล้านบาทในช่วง 7 ปีข้างหน้า ด้านประเทศเวียดนาม เม็ดเงินลงทุนโครงสร้างพื้นฐานจะเติบโตเฉลี่ยปีละ 9% ส่วนใหญ่จะเติบโตจากการลงทุนในเส้นทางคมนาคมขนส่งและอุตสาหกรรมการผลิต

“การลงทุนโครงสร้างพื้นฐานของไทยในช่วง 10 ปีข้างหน้าจะเติบโตอย่างมีนัยสำคัญจากแผนยุทธศาสตร์โครงสร้างพื้นฐานการคมนาคมของไทยระยะเวลา 8 ปี หรือระหว่างปี 2558-2565 ซึ่งมีมูลค่าวงเงินลงทุนสูงถึง 2.4 ล้านล้านบาท หากการลงทุนเกิดขึ้นจริงตามแผนที่วางไว้ น่าจะเป็นปัจจัยที่ผลักดันให้เศรษฐกิจของไทยเติบโตได้ในระยะกลาง” นายชาร์ลกล่าว

สำหรับรูปแบบการลงทุนโครงสร้างพื้นฐานของประเทศไทยนั้น ควรเน้นในลักษณะความร่วมมือระหว่างภาครัฐและเอกชน เพื่อเปิดโอกาสให้เอกชนร่วมลงทุนโครงการรัฐขนาดใหญ่ และจัดตั้งกองทุนโครงสร้างพื้นฐาน (Infrastructure fund) น่าจะเป็นประโยชน์มากกว่า เพราะจะช่วยเพิ่มคุณภาพและช่วยลดต้นทุนการดำเนินงานทั้งต่อรัฐเอง และเอกชนผู้ร่วมลงทุน ขณะที่ประชาชนก็จะได้รับประโยชน์ในแง่ของการได้รับบริการที่มีประสิทธิภาพ

“ข้อดีของการให้เอกชนเข้ามาร่วมทำงานจะช่วยแบ่งเบาภาระของภาครัฐ โดยเฉพาะอย่างยิ่งในส่วนของทุน ทำให้หนี้สาธารณะไม่เพิ่มสูงขึ้นจนบริหารจัดการไม่ได้ และเพิ่มศักยภาพการให้บริการ และความคุ้มค่าในการดำเนินกิจการ เพิ่มอำนาจรัฐในการพัฒนาประเทศในส่วนอื่นๆ” นายชาร์ลกล่าว

นายชาร์ลกล่าวทิ้งท้ายว่า ประเทศไทยต้องเร่งสรุปแผนและแนวทางการลงทุนโครงสร้างพื้นฐาน โดยเฉพาะเส้นทางคมนาคมขนส่ง ให้ชัดเจนก่อนการเปิดประชาคมอาเซียนปลายปี 2558 เพื่อพัฒนาการเชื่อมโยงระบบขนส่งและการเดินทางเข้า-ออกทั้งในและระหว่างประเทศให้ทัดเทียมเพื่อนบ้านอย่างสิงคโปร์และมาเลเซีย และเพื่อเป็นการยกระดับขีดความสามรถในการแข่งขัน โดยปัจจุบันไทยได้รับการจัดอันดับความสามารถในการแข่งขันในภาพรวมอยู่ที่อันดับ 37 ตามรายงาน The Global Competitiveness Report 2013-2014 ของ WEF โดยถือว่าอยู่ในอันดับ 4 ของอาเซียนรองจากประเทศบรูไน ที่อยู่ในอันดับที่ 26, มาเลเซียอยู่ในอันดับที่ 24, และสิงคโปร์ในอันดับที่ 2

(หมายเหตุ 1 ดอลลาร์ = 32.19 บาท)

ข่าวหรือบทความที่เกี่ยวข้อง