นายบุญเลิศ กมลชนกกุล หุ้นส่วนสายงานตรวจสอบบัญชี และหัวหน้าสายงานธุรกิจการเงินและการธนาคาร บริษัท PwC ประเทศไทย (ไพร้ซวอเตอร์เฮาส์คูเปอร์ส) เปิดเผยถึงผลสำรวจ The Future Shape of Banking: Time for reformation of Banking and bank? ว่า ภายในปี 2568–2573 ธนาคารพาณิชย์แบบดั้งเดิม (Traditional bank) ที่เปิดให้ทำธุรกรรมผ่านสาขาเป็นหลักอาจหายไปจากระบบ เนื่องจากความก้าวหน้าทางเทคโนโลยีส่งผลให้พฤติกรรมของผู้บริโภค และกฎระเบียบต่างๆ เปลี่ยนแปลงไป จนกลายเป็นปัจจัยสำคัญที่กำหนดทิศทางของธุรกิจธนาคารพาณิชย์ในอนาคต นอกจากนี้อุปสรรคในการเข้าสู่อุตสาหกรรม (Barriers to entry) ในหมู่ผู้ประกอบการ Non-banks ยังมีแนวโน้มลดลงอย่างต่อเนื่อง

“เรามองว่า อุปสรรคสำคัญของกลุ่มแบงก์ในโลกอนาคตอยู่ที่การปรับตัวโดยมีปัจจัย 3 อย่างเป็นตัวกำหนด ได้แก่ เทคโนโลยี พฤติกรรมลูกค้า และกฎระเบียบข้อบังคับ นอกจากนี้ การเพิ่มขึ้นของธนาคารอิเล็กทรอนิกส์ (Electronic Banking) และออนไลน์แพลตฟอร์มที่ทำให้ปริมาณการใช้บริการผ่านสาขาของธนาคารในปัจจุบันค่อยๆ ลดลง รวมถึง การเข้ามาของธุรกิจสถาบันการเงินที่ไม่ใช่ธนาคาร ยังกลายเป็นอีกความท้าทายที่สำคัญที่ทำให้แบงก์พาณิชย์ดั้งเดิมต้องเร่งพัฒนาตัวเองหากต้องการอยู่รอด” นายบุญเลิศกล่าว

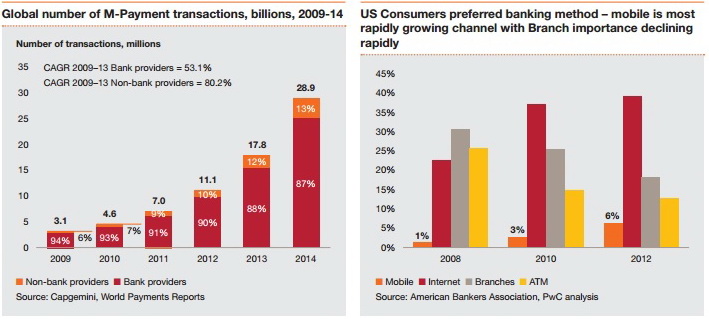

สำหรับตัวอย่างการเข้ามาในอุตสาหกรรมของธุรกิจสถาบันการเงินที่มิใช่ธนาคาร เช่น Google ที่มีรายได้หลักจากการโฆษณาออนไลน์ที่ปรากฎในเสิร์ชเอนจิน, Alibaba เว็บไซต์ขายส่งที่ใหญ่ที่สุดในโลก หรือแม้กระทั่ง Facebook รวมไปถึงผู้ให้บริการเครือข่ายโทรศัพท์เคลื่อนที่ ที่เข้ามาดำเนินธุรกิจให้บริการธุรกรรมการชำระเงินผ่านโทรศัพท์มือถือมากขึ้นในช่วงที่ผ่านมา รายงานระบุว่า ระบบการชำระเงินและธุรกรรมการปล่อยสินเชื่อของตลาดเกิดใหม่ในบางประเทศ เช่น แอฟริกา ได้ฉีกไปจากโครงสร้างธนาคารแบบเก่า โดยมีผู้ประกอบการโทรศัพท์เคลื่อนที่อย่าง Vodafone เป็นผู้นำในการเปลี่ยนแปลงครั้งนี้ เช่นเดียวกับประเทศพัฒนาแล้วในสหรัฐอเมริกาและสหราชอาณาจักร ที่มีการใช้โมบายแบงก์กิ้ง (Mobile banking) กันอย่างแพร่หลายหลังจากมีการพัฒนาโครงสร้างพื้นฐานโทรคมนาคมแบบไร้สายและบรอดแบรนด์อย่างต่อเนื่อง สร้างความท้าทายในการดำเนินธุรกิจสาขาของธนาคารแบบดั้งเดิมเป็นอย่างมาก เพราะผู้บริโภคหันมาให้บริการธนาคารมือถือมากขึ้น

ในส่วนของเอเชียที่ผ่านมาพฤติกรรมของผู้บริโภคในแถบนี้ก็เริ่มเปลี่ยนแปลงไป สัดส่วนการทำธุรกรรมทางการเงินในรูปแบบเงินสด หรือหน้าเคาน์เตอร์สาขาเริ่มลดลงอย่างมีนัยสำคัญ โดยเฉพาะประเทศที่เป็นศูนย์กลางทางธุรกิจ เช่น ฮ่องกงและเกาหลีใต้ หันมาทำธุรกรรมผ่านธนาคารอิเล็กทรอนิกส์และชำระเงินผ่านมือถือกันอย่างมาก สิ่งเหล่านี้คือเทรนด์ที่ได้เกิดขึ้นแล้วและจะขยายตัวอย่างต่อเนื่อง ในอนาคตจะเห็นบริการของแบงก์กระจายไปตามช่องทางต่างๆ ที่เทคโนโลยีสามารถเข้าถึง เพราะฉะนั้น คำถามสำคัญสำหรับแบงก์ที่ทำธุรกิจแบบเดิมๆ ต้องตอบโจทย์ คือ จะเดินเกมอย่างไร ลงทุนมากน้อยแค่ไหน ถึงจะเพียงพอต่อการรักษาฐานลูกค้า และไม่เสียลูกค้าให้แก่คู่แข่งรายใหม่ที่กำลังเข้ามา

นายบุญเลิศกล่าวต่อว่า ปัจจุบันเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็วส่งผลให้โครงสร้างต้นทุนของอุตสาหกรรมลดลง และทำให้เกิดผู้เล่นและช่องทางในการทำธุรกรรมที่หลากหลาย เห็นได้จาก ช่องทางบริการของธนาคารแบบดั้งเดิมที่เคยเห็นเป็นรูปธรรม เช่น สาขาของธนาคารและตู้เอทีเอ็ม ก็ถูกแทนที่ด้วยสมาร์ทโฟน ซึ่งความก้าวหน้าทางเทคโนโลยีนี้เอง ยังทำให้ลูกค้าโยกย้ายการใช้บริการจากธนาคารหนึ่งไปยังผู้ให้บริการรายอื่นได้ง่ายขึ้นและค่าธรรมเนียมถูกกว่าเดิม

“ค่าใช้จ่ายในการโยกย้ายการใช้บริการที่ถูกลง ยังนำไปสู่การเข้ามาของผู้ให้บริการรายใหม่ เช่น ผู้ให้กู้ด้วยระบบ Peer-to-peer และผู้ให้บริการชำระเงินอื่นๆ ”

อย่างไรก็ดี ผลสำรวจระบุว่า แบรนด์และความเชื่อถือของลูกค้า จะยังคงเป็นหัวใจสำคัญที่สร้างมูลค่าเพิ่มและเป็นสิ่งที่ลูกค้าใช้ประกอบการตัดสินใจในการเลือกใช้บริการกับธนาคารแบบดั้งเดิม โดยธนาคารที่แสดงให้ลูกค้าเห็นถึงความน่าเชื่อถือ ความซื่อสัตย์ การรักษาความปลอดภัย และคุณภาพที่ได้รับ จะสามารถรักษาต้นทุนและฐานลูกค้าของได้ดีกว่ารายที่แบรนด์ไม่แข็งแกร่ง

ในส่วนหน่วยงานกำกับดูแลธุรกิจธนาคารทั่วโลก ต้องมุ่งเน้นไปที่การกำหนดนโยบายและกฎระเบียบในการกำกับดูแลธนาคารและธุรกิจธนาคารรูปแบบใหม่อย่างรอบครอบ เพื่อให้ทันต่ออุตสาหกรรมธนาคารที่เปลี่ยนแปลงไป โดยไม่คำนึงแค่เพียงการออกมาตรการเชิงกลยุทธ์ หรือสอดคล้องกับผลประโยชน์ทางการเมือง และทฤษฎี Too big to fail (สถาบันการเงินที่มีความสำคัญต่อระบบเศรษฐกิจโดยรวม ซึ่งเป็นสถาบันการเงินที่ภาครัฐไม่สามารถปล่อยให้ล้มได้ เนื่องจากการล้มของสถาบันการเงินดังกล่าว จะทำให้เกิดความเสียหายอย่างมหาศาล) เพียงอย่างเดียว

อนาคตแบงก์ไทยหนีไม่พ้นโมบายแบงก์กิ้ง

สำหรับธุรกิจธนาคารในประเทศไทยนั้น นายบุญเลิศเชื่อว่า ในอนาคตธนาคารแบบดั้งเดิมที่เปิดให้ทำธุรกรรมผ่านสาขาจะค่อยๆ สูญหายไปจากระบบเช่นกัน แม้ปัจจุบันระบบโทรคมนาคม โครงสร้างบรอดแบนด์และระบบไร้สายของไทยจะยังไม่เอื้ออำนวยต่อบริการธนาคารมือถือมากนักก็ตาม จากข้อมูลของสำนักงานสถิติแห่งชาติ พบว่าปัจจุบันประชากรไทยเข้าถึงอินเทอร์เน็ตเพียง 18.3 ล้านคน หรือคิดเป็น 28% ของประชากรทั้งหมด ถือเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับประเทศเพื่อนบ้าน อาทิ สิงคโปร์ ที่ประชากรเกินครึ่งประเทศเข้าถึงอินเทอร์เน็ต จึงทำให้การทำธุรกรรมออนไลน์เป็นที่นิยมอย่างแพร่หลาย

อย่างไรก็ตาม เมื่อพิจารณาจำนวนผู้ใช้สมาร์ทโฟนของไทยพบว่า มีแนวโน้มเติบโตอย่างต่อเนื่อง โดยข้อมูลของเทเลนอร์กรุ๊ป พบว่าปัจจุบันคนไทยมีอัตราการใช้สมาร์ทโฟนอยู่ในระดับต่ำที่ 36% แต่ยิ่งไทยกำลังเปลี่ยนผ่านเข้าสู่ยุคของเจ็นวาย (Generation Y) ซึ่งคนกลุ่มนี้มีสัดส่วนประมาณ 1 ใน 4 ของประชากรทั้งประเทศ และเป็นคนรุ่นใหม่ที่สนใจเทคโนโลยี หลงใหลโมบายล์แอปพลิเคชันจนกลายเป็นส่วนหนึ่งของชีวิตประจำวัน ดังนั้นจึงเชื่อว่า อนาคตการทำธุรกรรมทางการเงินผ่านมือถือของไทยจะเพิ่มขึ้น แม้ปัจจุบันปริมาณการทำธุรกรรมผ่านมือถือจะมีสัดส่วนเพียง 6% ก็ตาม

“ปัจจุบันปริมาณการทำธุรกรรมผ่านมือถือของไทย ยังมีสัดส่วนที่น้อยเมื่อเทียบกับต่างประเทศ ส่วนหนึ่งอาจเป็นเพราะผู้บริโภคยังไม่มั่นใจในความปลอดภัย และนิยมที่จะทำธุรกรรมผ่านทางสาขามากกว่า หน่วยงานกำกับจำเป็นที่จะต้องปรับปรุงกฎเกณฑ์การกำกับดูแลผู้ให้บริการโมบายแบงก์กิ้งให้มีความน่าเชื่อถือ และสร้างความรู้ความเข้าใจให้แก่ผู้ใช้บริการ เพื่อให้เกิดความเชื่อมั่นในระบบ” นายบุญเลิศกล่าว

นายบุญเลิศกล่าวเพิ่มเติมว่า บริการธุรกรรมการเงินผ่านทางมือถือ นอกจากจะสะดวด รวดเร็ว และตอบสนองพฤติกรรมผู้บริโภคยุคใหม่แล้ว ยังช่วยให้ประชาชนในเขตห่างไกล เข้าถึงบริการของธนาคารพาณิชย์ได้สะดวกมากขึ้น ดังนั้น หน่วยงานที่เกี่ยวข้องต้องเร่งพัฒนาโครงสร้างพื้นฐานระบบโทรคมนาคมและโครงข่ายอินเทอร์เน็ตภายในประเทศให้ครอบคลุมทุกพื้นที่ และเพื่อให้ทัดเทียมกับประเทศอื่นๆ ในกลุ่มอาเซียน

ข่าวหรือบทความที่เกี่ยวข้อง