สฤณี อาชวานันทกุล

ผู้เขียนเขียนเรื่อง “ความรู้เรื่องทางการเงิน” ติดต่อกันมาแล้วสามตอน ตั้งแต่นิยามของคำคำนี้ พฤติกรรมทางการเงินของคนไทยที่ค้นพบจากงานวิจัย และวิธีให้ความรู้เมื่อคำนึงถึงพฤติกรรม

วันนี้ลองมาดูตัวอย่างโครงการสร้างความรู้เรื่องทางการเงินที่ประสบความสำเร็จจากต่างประเทศหลายประเทศและหลายบริบทกันบ้างว่าเขาทำอย่างไร เพราะโครงการเหล่านี้มีอะไรๆ มากกว่าการเรียกร้องให้คน “รับผิดชอบ” ฝ่ายเดียว และไม่ใช้วิธี “สอน” ในห้องเรียนเลย

(หมายเหตุไว้ก่อนว่า คำว่า “สำเร็จ” ในที่นี้ต้องวัดจากการที่โครงการสามารถแปลงความรู้เรื่องทางการเงินเป็น “ความสามารถทางการเงิน” (financial capabilities) ได้จริงๆ

เพราะถ้ามีความรู้แต่ไม่ได้ใช้หรือใช้ไม่เป็น เหมือนบอกคนว่าอ่านหนังสือออกแต่พอยื่นหนังสือให้อ่านไม่ได้ ย่อมแปลว่าไม่รู้เรื่อง – ถ้าใครบอกว่ารู้เรื่องทางการเงินแล้ว แต่ยังไม่จัดการกับรายรับรายจ่าย ไม่รู้ว่าเจ้าหนี้คิดดอกเบี้ยเท่าไร ไม่พยายามออมเงิน ฯลฯ ก็แปลว่ายังไม่ค่อยรู้เรื่องทางการเงินเท่าไร)

อเมริกา: บริการ “Debt Pay Down Solution” ของธนาคาร เวลส์ ฟาร์โก

ใครที่คิดว่าสถาบันการเงินทำเป็นแต่กระตุ้นให้คนสร้างหนี้อาจยังไม่เคยเห็นบริการสุดเจ๋งของ เวลส์ ฟาร์โก ธนาคารอเมริกันยักษ์ใหญ่ (และหนึ่งในธนาคารไม่กี่แห่งที่ผู้เขียนนิยมชมชอบ)

บริการ “Debt Pay Down Solution” หรืออาจแปลเป็นไทยง่ายๆ ว่า “ให้แบงก์ช่วยลดหนี้” ริเริ่มในปี 2007 ถูกออกแบบมาช่วยผู้บริโภคลดและกำจัดหนี้อย่างเป็นระบบ โดยมีสามขั้นตอนด้วยกัน

สามขั้นตอนของบริการ Debt Pay Down Solution

ขั้นแรก ผู้บริโภคจะต้องรวบรวมหนี้ต่างๆ นานาของตัวเองมาบันทึก ไล่เรียงลำดับตามอัตราดอกเบี้ยจากมากไปหาน้อย หลังจากนั้นนำหนี้ก้อนนี้มารีไฟแนนซ์เป็นสินเชื่อดอกเบี้ยต่ำ(กว่า)จากธนาคาร เวลส์ ฟาร์โก

เห็นแค่ขั้นแรกนี้ทุกคนที่เคยเป็นลูกหนี้ของสถาบันการเงินไทยคงบอกว่า ไม่เห็นมีอะไรเจ๋ง ธนาคารแข่งกันรีไฟแนนซ์หนี้เป็นเรื่องธรรมดา แต่ลองมาดูอีกสองขั้นตอนที่เหลือ แล้วจะถึงบางอ้อ –

ขั้นที่สอง ผู้บริโภค(ที่มาเป็นลูกค้าธนาคารเรียบร้อยแล้วจากการรีไฟแนนซ์) จะเข้าไปใช้เครื่องมือออนไลน์ชื่อ My Spending Report (รายงานการใช้จ่าย) และ Budget Watch (เครื่องคุมงบ) เพื่อดูว่าแต่ละเดือนเขาหรือเธอหมดเงินไปกับอะไรบ้าง เครื่องมือทั้งสองนี้จะช่วยชี้ช่องทางที่จะประหยัดเงิน เพิ่มยอดเงินออมในแต่ละเดือน – แสดงเป็น “ยอดคงเหลือ” (What’s Left) ให้ดู

ขั้นที่สาม ลูกค้าจะโอนยอดเงินออม “What’s Left” ส่วนนี้ไปชำระคืนยอดเงินต้นของสินเชื่อใหม่ เท่ากับเร่งการชำระหนี้ ทำให้ปลดหนี้ได้เร็วกว่าเดิม จุดนี้เครื่องมือของธนาคารก็อธิบายให้เข้าใจง่ายเช่นกัน ยกตัวอย่างเช่น ปกติลูกหนี้ที่รีไฟแนนซ์หนี้ 10,000 เหรียญสหรัฐ อัตราดอกเบี้ย 13% ต่อปี จะสามารถปลดหนี้ได้ภายใน 5 ปี ถ้าจ่าย 228 เหรียญสหรัฐต่อเดือนทุกเดือนไม่มีขาด (แบบลดต้นลดดอกตามกฎหมาย) แต่ถ้าหากสามารถออมเงินได้มากขึ้นเดือนละเพียง 41 เหรียญสหรัฐ โอนเงินก้อนนี้ไปชำระหนี้ด้วย ลูกหนี้ก็จะสามารถปลดหนี้ได้เร็วกว่าเดิมถึง 1 ปีเต็ม

การโอนยอดเงินออมที่เพิ่มขึ้นไปตัดยอดเงินต้น

ในเมื่อ Debt Pay Down Solution สร้างประโยชน์แก่ลูกหนี้อย่างชัดเจน ผู้บริโภคก็มีแรงจูงใจที่จะมารีไฟแนนซ์และบริหารรายรับ-รายจ่ายของตัวเองโดยใช้เครื่องมือของธนาคาร เพราะสามารถโอนยอดเงินออมที่เพิ่มขึ้นจากการประหยัดไปตัดยอดเงินต้นโดยอัตโนมัติ ส่งผลให้บริการนี้ของธนาคารเป็นที่นิยมอย่างต่อเนื่อง

บริการนี้เป็นการต่อยอดความสำเร็จของ เวลส์ ฟาร์โก ซึ่งก่อนหน้านี้ประสบความสำเร็จในการประกาศว่า ลูกค้าบัตรเครดิตสามารถเลือกว่าอยากให้ธนาคารนำเงิน 1% จากบัตรคืนเงิน (cash back – เป็นโปรโมชั่นยอดนิยมของบัตรเครดิตในไทยเช่นกัน) ไปชำระหนี้ที่มีกับธนาคาร แทนที่จะจ่ายคืนเป็นเงินสดได้

นอกจากบริการให้แบงก์ช่วยลดหนี้ เวลส์ ฟาร์โก ยังได้ก่อตั้ง “ศูนย์เป็นหนี้อย่างชาญฉลาด” (Smarter Credit Center) เพื่อให้คำปรึกษาเกี่ยวกับหนี้อย่างครบวงจรอีกด้วย

อินเดีย: สื่อการสอนของมูลนิธิ FINO Tech

จากตัวอย่างของธนาคารพาณิชย์ มาดูโครงการในภาคประชาสังคมกันบ้าง ในอินเดีย มูลนิธิ FINO Tech ซึ่งเป็นส่วนหนึ่งของบริษัท FINO PayTech (ผู้นำเทคโนโลยีสนับสนุนธุรกรรมทางการเงิน ปัจจุบันมีคนอินเดียกว่า 50 ล้านคนทั่วประเทศที่ใช้เทคโนโลยี “ธนาคารมือถือ” ของบริษัท) ใช้เครือข่ายนายหน้าเรียกว่า บันธุ ซึ่งรับสมัครจากชาวบ้านในท้องถิ่น เป็นคนสอนลูกค้าผู้มีรายได้น้อยว่าจะใช้บริการทางการเงินให้เกิดประโยชน์สูงสุดอย่างไร โดยใช้สื่อการสอนเข้าใจง่ายอย่างเช่นโปสเตอร์และสมุดดีด เวลาที่บันธุเดินสายขายบริการของบริษัท

บันธุสอนเรื่องความรู้ทางการเงิน ขณะรับชำระหนี้จากลูกค้าสถาบันการเงินที่ใช้บริการของ FINO ที่มาภาพ: http://cms.outlookindia.com/Uploads/outlookbusiness/2009/20090905/Technology_Manisha-FINO.jpg

จุดเด่นของ FINO Tech อยู่ที่การใช้เครือข่ายนายหน้าที่ครอบคลุมทั่วประเทศของตัวเอง ผนวกกับสื่อการสอนที่ถูกออกแบบมาให้เข้าใจง่าย ตรงกับความต้องการของกลุ่มเป้าหมายหลักคือผู้มีรายได้น้อย และอาศัยจังหวะการขายบริการของบริษัทสอดแทรกการสอน – ตรงตามผลการวิจัยหลายชิ้นซึ่งชี้ว่า เวลาที่ดีที่สุดที่จะให้คน “เข้าใจ” ความรู้ทางการเงินจริงๆ คือการให้ความรู้ ณ จุดที่ต้องใช้มัน เช่น ได้เรียนรู้เรื่องการจัดการหนี้เวลาที่กำลังจะทำสัญญาเงินกู้ หรือได้รู้เรื่องความสำคัญของการออมเวลาที่กำลังจะเปิดบัญชีออมทรัพย์ ไม่ใช่ด้วยการสอนแบบเปิดตำราน่าเบื่อในห้องเรียน แบบนั้นยิ่งเรียนมากเท่าไร โอกาสจะลืมก็ยิ่งสูงมากเท่านั้น

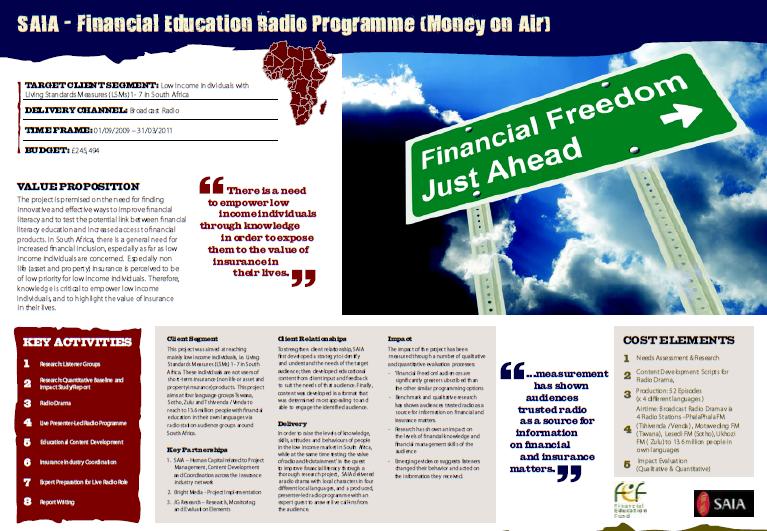

แอฟริกาใต้: โครงการ “สู่อิสรภาพทางการเงิน” (Financial Freedom Program)

โครงการ “สู่อิสรภาพทางการเงิน” (Financial Freedom Program) ของสมาคมประกันแอฟริกาใต้ (South African Insurance Association: SAIA) ร่วมกับบริษัท Bright Media อาศัยข้อมูลจากการวิจัยที่ว่า โครงการให้ความรู้ทางการเงินที่ได้ผลจริงๆ นั้นจะต้องเชื่อมโยงกับวิถีชีวิตของกลุ่มเป้าหมาย และนำเสนอในช่องทางที่พวกเขาเสพสื่อ ในเมื่อวิทยุเป็นสื่อที่เข้าถึงประชากรมากที่สุดในแอฟริกาใต้ ราว 90% ของประเทศ โครงการนี้จึงออกแบบรายการวิทยุที่เน้นการสื่อสารสาระสำคัญๆ พื้นฐานที่เป็นหัวใจของความรู้เรื่องทางการเงิน รายการนี้ถ่ายทอดไปทั่วประเทศในภาษาท้องถิ่น 4 ภาษา

จุดเด่นของโครงการนี้คือสารที่ “โดนใจ” ผู้ฟัง และมีการติดตามผลที่พิสูจน์ประสิทธิผลได้เป็นอย่างดี – หลังจากที่รายการนี้ออกอากาศ ผู้ฟังวิทยุราว 11% บอกว่าเข้าใจความสำคัญของการออมมากกว่าเดิม ผู้ฟัง 48% บอกว่าไปเปิดบัญชีออมทรัพย์หลังจากได้ฟังรายการ 47% ไปเปิดบัญชีออมทรัพย์กับกลุ่มออมทรัพย์ในชุมชน (เรียกว่า สโตเกล คล้ายกลุ่มออมทรัพย์ของไทย) และมี 25% บอกว่าชำระหนี้ตรงเวลามากขึ้น

อีกประเด็นที่น่าสนใจคือ โครงการนี้ได้รับการสนับสนุนทางการเงินจากกองทุนการศึกษาทางการเงิน (Financial Education Fund) ซึ่งสมาคมประกันฯ บังคับให้บริษัทสมาชิกลงขันกันรายละ 0.2% ของกำไรสุทธิทุกปี

โปสเตอร์อธิบายโครงการและความสำเร็จของ Financial Freedom Program

เคนยา: ความรู้ทางการเงินผ่านซิทคอม Makutano Junction

ภายใต้การสนับสนุนจากกองทุน DFID Financial Education Fund บริษัท Mediae บริษัทผลิตสื่อเพื่อสังคม สอดแทรกความรู้ทางการเงินเข้าไปในละครซิทคอมยอดนิยมของเคนยา เรื่อง มาคูตาโน จังก์ชั่น (Makutano Junction) ซึ่งมีผู้ชมกว่า 7.2 ล้านคนทั่วประเทศ และอีก 2 ล้านคนในประเทศเพื่อนบ้าน คือแทนซาเนียและอูกันดา ตลอดสองซีซั่นของละครเรื่องนี้ ทีม Mediae สอดแทรกเนื้อหาเรื่องพฤติกรรมของธนาคาร การทำงบประมาณรายรับรายจ่าย การออม และการลงทุนเข้าไปในพล็อตเรื่องอย่างแนบเนียน ผลการติดตามผลชี้ว่า หลังจากที่ตอนเหล่านี้ออกฉาย ผู้ชม 70% ของกลุ่มเป้าหมายบอกว่าไปใช้บริการของสถาบันการเงินในระบบ สูงขึ้นจากเดิม 60% (ซึ่งวัดก่อนโปรแกรมจะฉาย)

บางตอนจากซิทคอม Makutano Junction ตอน ไปกู้เงินจากธนาคาร:

(ดูตอนอื่นๆ ได้จากหน้านี้ของเว็บ Africa Knowledge Zone)

ตัวอย่างโครงการและบริการที่ประสบความสำเร็จข้างต้นล้วนบอกเราว่า “โครงการให้ความรู้ทางการเงิน” แบบดั้งเดิมที่ชอบทำกันในไทย คือยึดตำรา ใช้ศัพท์แสงวิชาการ พูดซ้ำซากว่า “ต้องเป็นผู้บริโภคที่รับผิดชอบ” และทำให้คนฟังรู้สึกว่าตัวเองไม่มีที่พึ่งเมื่อออกจากห้องเรียนไปแล้วนั้น นอกจากจะใช้ไม่ได้แล้ว ยังไม่น่าจะช่วยแก้ปัญหาทางการเงินให้กับคนไทยได้อย่างตรงจุดอีกด้วย.