ในจำนวนประเทศแถบเอเชียตะวันออกเฉียงใต้…

ประเทศไทยถือว่าเป็นประเทศที่มีกำลังการผลิตก๊าซธรรมชาติติดอันดับ 3 ในภูมิภาคนี้ รองลงมาจากประเทศมาเลเซียและอินโดนีเซีย

สถิติการผลิตตามการจัดอันดับของ “Index mundi” ในปี 2012 ได้จัดให้ไทยซึ่งมีกำลังการผลิต 30,880 ล้านลูกบาศก์เมตร อยู่ในอันดับที่ 25 จากทุกประเทศทั่วโลก แสดงให้เห็นว่า ก๊าซธรรมชาติที่มีการขุดเจาะในประเทศไทยมีจำนวนมากกว่าประเทศพม่า บรูไน กัมพูชา และเวียดนาม ที่อยู่ในอันดับที่ 38, 39, 42 และ 43 ตามลำดับ

แต่ไม่ว่ากำลังการผลิตจะมากเพียงใด เมื่อนำไปเทียบกับ “ส่วนแบ่งรายได้” ที่รัฐจะต้องได้รับจากผู้ประกอบการที่เข้ามารับสัมปทาน ไทยกลับมีอัตราที่ต่ำกว่าประเทศอื่นๆ ในภูมิภาคเดียวกันเป็นอย่างมาก

งานวิจัยเรื่อง “ระบบการคลังปิโตรเลียมของไทย: บทสำรวจและการวิเคราะห์” ของ “ผศ.ดร.ภูรี สิรสุนทร” และ “อ.ณพล สุกใส” คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ที่ได้รับทุนสนับสนุนจากแผนงานสร้างเสริมนโยบายสาธารณะที่ดี สถาบันศึกษานโยบายสาธารณะ มหาวิทยาลัยเชียงใหม่ ได้ระบุไว้ว่า ปิโตรเลียมเป็นทรัพยากรธรรมชาติที่มีประโยชน์และมูลค่าทางเศรษฐกิจสูง ในขณะเดียวกัน ปิโตรเลียมยังเป็นทรัพยากรที่มีอยู่อย่างจำกัด เมื่อนำมาใช้แล้วจะค่อยๆ หมดไปในท้ายที่สุด ดังนั้น โดยหลักการ รัฐในฐานะเจ้าของทรัพยากรควรจะได้รับ “ค่าเช่าในการใช้ประโยชน์จากทรัพยากรในมูลค่าสูงสุด”

โดยค่าเช่าในการใช้ประโยชน์จากทรัพยากรคือ มูลค่าปิโตรเลียมที่เป็นส่วนเกินจากต้นทุนในการสำรวจ พัฒนา ขุดเจาะ และผลิต รวมไปถึงส่วนแบ่งกำไรที่ผู้ประกอบการได้รับ

รัฐบาลแต่ละประเทศจึงมีการออกแบบ “ระบบการคลังปิโตรเลียม” (Petroleum fiscal regime) มารองรับในการเรียกเก็บ “ค่าเช่าในการใช้ประโยชน์”

ระบบการคลังปิโตรเลียมจึงจะต้องไปเป็นอย่างมีประสิทธิภาพและความเป็นธรรม ที่คำนึงถึงความสามารถในการแบ่งส่วนกำไรระหว่างรัฐและผู้ประกอบการอย่างเพียงพอและเป็นธรรม

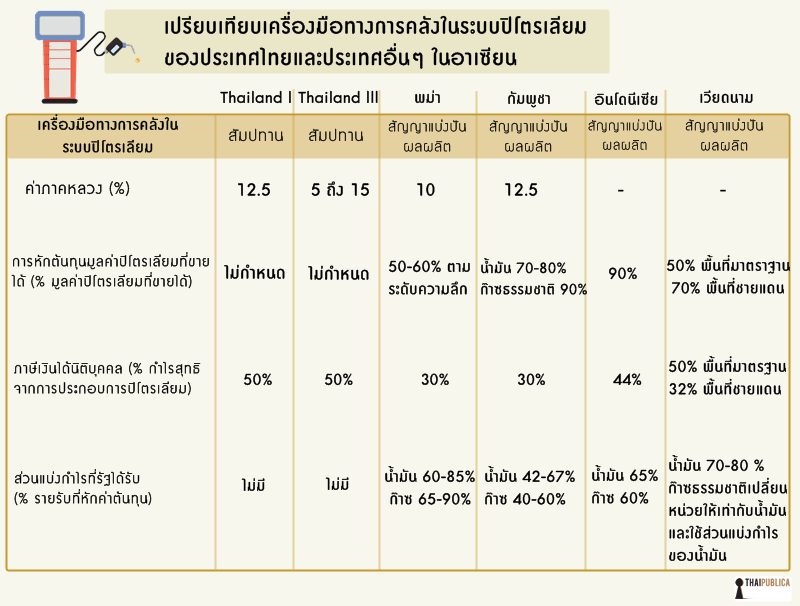

โดยงานวิจัยชิ้นนี้ ได้ทำการวิเคราะห์เปรียบเทียบเครื่องมือทางการคลังของประเทศไทยและประเทศเพื่อนบ้าน ที่เป็นผู้ผลิตปิโตรเลียม ได้แก่ ประเทศกัมพูชา พม่า อินโดนีเซีย และเวียดนาม ซึ่งประเทศเหล่านี้ใช้ระบบสัญญาแบ่งปันผลผลิตทั้งหมด ยกเว้นประเทศไทยเพียงประเทศเดียวที่ใช้ระบบสัมปทาน

ทั้งสองระบบนี้จะมีความแตกต่างกันหลายประการ แต่สิ่งที่สามารถสังเกตได้ชัดเจนคือ ภายใต้ระบบสัมปทาน รัฐจะไม่มีการกำหนดหรือจำกัดสัดส่วนการหักค่าต้นทุน และอนุญาตให้ผู้ประกอบการสามารถหักค่าต้นทุนการผลิตได้เต็มเม็ดเต็มหน่วย รวมไปถึงการไม่กำหนดส่วนแบ่งกำไรที่รัฐควรจะได้รับ แต่จะเก็บค่าภาคหลวงและภาษีเงินได้เท่านั้น

ในขณะที่ระบบสัญญาแบ่งปันผลผลิต รัฐสามารถที่จะเลือกใช้เครื่องมือทางการคลังที่หลากหลาย ไม่ว่าจะเป็นค่าภาคหลวง การหักค่าต้นทุน ภาษีเงินได้ และส่วนแบ่งกำไรที่รัฐได้รับ ซึ่งทุกประเทศจะกำหนดส่วนแบ่งกำไรไว้โดยแบ่งแยกตามประเภทปิโตรเลียม คือ น้ำมันและก๊าซธรรมชาติ และยังกำหนดส่วนแบ่งกำไรแบบขั้นบันไดไว้ด้วย โดยใช้หลักการเดียวกันกับค่าภาคหลวง คือ ยิ่งผลิตมากรัฐยิ่งได้อัตราส่วนแบ่งกำไรสูงไปด้วย เว้นเพียงแต่ประเทศอินโดนีเซียที่กำหนดส่วนแบ่งกำไรไว้เพียงอัตราเดียว

จากการศึกษาในเรื่องดังกล่าว งานวิจัยชิ้นนี้พบว่า “กัมพูชา” เก็บค่าภาคหลวงในอัตราที่ “เท่ากัน” กับไทยในระบบ Thailand lll แต่ “กัมพูชา” เก็บส่วนแบ่งกำไรแบบขั้นบันไดด้วย จึงทำให้กัมพูชาได้รับส่วนแบ่งกำไรที่สูงกว่าที่ไทยได้รับในทุกขั้นบันไดของส่วนแบ่งกำไร

“พม่า” เก็บค่าภาคหลวงในอัตราที่ “ต่ำกว่า” ของไทยในระบบ Thailand l โดยเก็บ 10 % ของมูลค่าปิโตรเลียม แต่พม่าเก็บส่วนแบ่งกำไรแบบขั้นบันได โดยเริ่มต้นที่ 60% สำหรับน้ำมัน และ 65% สำหรับก๊าซธรรมชาติ จึงทำให้ส่วนแบ่งรายได้ของพม่าสูงกว่าไทยเป็นอย่างมาก

“อินโดนีเซีย” รัฐ “ไม่ได้เก็บค่าภาคหลวง” แต่เก็บเฉพาะส่วนแบ่งกำไรที่อัตรา 65% ของกำไรสุทธิสำหรับน้ำมัน และ 60% ของกำไรสุทธิสำหรับก๊าซธรรมชาติ ซึ่งจะได้ส่วนแบ่งรายได้ที่สูงถึง 77.6-80.4% สูงกว่าไทยในกรณี Thailand l

แม้ว่าใน 3 ประเทศข้างต้นจะคิดภาษีเงินได้นิติบุคคลต่ำกว่าภาษีเงินได้ปิโตรเลียมของไทยทั้งหมด แต่รัฐของประเทศเหล่านั้นยังได้รับส่วนแบ่งรายได้ที่สูงกว่าไทยอยู่ดี สะท้อนให้เห็นว่า แม้การเก็บค่าภาคหลวงจะช่วยรับประกันว่ารัฐจะได้รับส่วนแบ่งจากมูลค่าปิโตรเลียมไม่ว่าผู้ประกอบการจะได้กำไรหรือไม่ แต่การเก็บค่าภาคหลวงเพียงอย่างเดียวไม่สามารถรับประกันได้ว่ารัฐจะมีส่วนแบ่งรายได้ที่สูง

อย่างไรก็ตาม ในส่วนของ “เวียดนาม” ที่มีลักษณะการเก็บค่าภาคหลวงแบบขั้นบันไดเช่นเดียวกับไทยในระบบ Thailand lll โดยได้กำหนดขั้นบันไดของค่าภาคหลวงและขั้นบันไดของส่วนแบ่งกำไร แต่ได้มีการแยกเป็นน้ำมันและก๊าซธรรมชาติออกจากกัน โดยเมื่อพิจารณาเฉพาะขั้นบันไดของค่าภาคหลวง พบว่าประเทศเวียดนามกำหนดขั้นบันไดไว้สูงกว่าของประเทศไทยโดยตลอด

เช่น เวียดนามกำหนดขั้นบันไดต่ำสุดของน้ำมันคือ 0-20 Kbpd (พันบาร์เรลต่อวัน) โดยจะเก็บค่าภาคหลวง 6% ขณะที่บันไดขั้นต่ำสุดของ Thailland lll คือ 0-60 Kbpd และเก็บค่าภาคหลวงที่ 5% เท่านั้น ซึ่งขั้นบันไดสำหรับน้ำมันในส่วนของเวียดนามจะสามารถเก็บได้สูงถึง 25% หากปริมาณการผลิตสูงกว่า 150 Kbpd ในขณะที่ขั้นบันไดสูงสุดของประเทศไทยคือ 15% และจะต้องผลิตในปริมาณสูงถึง 600 Kbpd

นอกจากนี้ เวียดนามยังมีข้อกำหนดเรื่องการหักค่าต้นทุนที่ค่อนข้างต่ำ ซึ่งถือเป็นวิธีหนึ่งที่รัฐสามารถใช้เพื่อเก็บส่วนแบ่งกำไรของตนเองให้ได้มูลค่ามากยิ่งขึ้น จึงทำให้ผู้ประกอบการไม่สามารถหักต้นทุนได้ทั้งหมด จะหักได้เพียง 50% ของมูลค่าปิโตรเลียมเท่านั้น

เห็นได้ว่า ระบบการคลังปิโตรเลียมของเวียดนามให้ส่วนแบ่งแก่รัฐค่อนข้างสูง โดยไต่จาก 75-90% ซึ่งสูงกว่าไทยในระบบ Thailand lll ที่ไต่จาก 56-68.8 %

เมื่อเปรียบเทียบกับค่าเฉลี่ยในระบบสัมปทานของโลก จะเห็นได้ว่า ภายใต้ระบบ Thailand l และ Thailand lll รัฐจะได้รับส่วนแบ่งรายได้ที่ 64% ซึ่งต่ำกว่าค่าเฉลี่ยของโลกที่อยู่ที่ 67% ขณะที่ภายใต้ระบบสัญญาแบ่งปันผลผลิตประเทศเพื่อนบ้านของไทยได้รับส่วนแบ่งรายได้ที่ 70%

ในงานวิจัยยังระบุต่อว่า หากประเทศไทยไม่เปลี่ยนระบบการให้สิทธิฯ หรือนำระบบการให้สิทธิประเภทอื่น เช่น ระบบการแบ่งปันผลผลิตมาใช้ และยังเลือกที่จะใช้ระบบสัมปทานอยู่ รัฐสามารถออกแบบระบบการคลังปิโตรเลียมได้โดยอาศัยเครื่องมือทางการคลังอื่นๆ เพิ่มเติม เพื่อดึงค่าเช่าทางเศรษฐกิจออกมาให้ได้มากยิ่งขึ้น

ทางเลือกหนึ่งที่ง่ายต่อการปฏิบัติคือ การเก็บ “ภาษีเงินได้เพิ่มเติม” ซึ่งเป็นที่นิยมในประเทศที่ใช้ระบบสัมปทาน เพราะจะทำให้รัฐได้รับส่วนแบ่งรายได้มากกว่าที่เป็นอยู่

ถึงเวลาแล้วหรือยังที่รัฐควรจะต้องทบทวนอย่างจริงจังในการปรับปรุงและพัฒนาเครื่องมือ หรือระบบการคลังปิโตรเลียม ให้อยู่ในสภาวะที่รัฐไม่ต้องเสียเปรียบผู้ประกอบการ ที่มีแต่รัฐวิสาหกิจและบริษัทน้ำมันข้ามชาติ

เพราะสิ่งที่สำคัญก็คือ เมื่อรัฐมีรายส่วนแบ่งรายได้ที่เพิ่มขึ้นอย่างที่ควรจะเป็น งบประมาณในส่วนนี้จะถูกนำไปพัฒนาประเทศในด้านอื่นๆ เพื่อเป็นการตอบแทนคนไทยในฐานะเจ้าของทรัพยากรที่แท้จริงต่อไป

โปรดติดตามพลังงานไทย พลังงานเพื่อใครตอนต่อไป