ตลอด 30 ปีที่ผ่านมา ประเทศไทยมีการปรับปรุงโครงสร้างภาษีเงินได้มาแล้วหลายครั้ง ที่ถือว่าเป็นปรับครั้งใหญ่ที่สุดคือปี 2535 ตรงกับรัฐบาลนายอานันท์ ปันยารชุน ในครั้งนั้น กรมสรรพากรปรับโครงสร้างภาษีทั้งทางตรงและทางอ้อม โดยมีการนำภาษีมูลค่าเพิ่มมาใช้แทนภาษีการค้า พร้อมกับปรับโครงสร้างอัตราภาษีภาษีเงินได้บุคคลธรรมดาจากอัตราสูงสุด 50% ลดเหลือ 37% ของเงินได้สุทธิ ซึ่งมีผลบังคับใช้มาจนถึงปัจจุบัน

แหล่งข่าวจากกรมสรรพากรกล่าวว่า ผู้ที่มีบทบาทสำคัญในการออกแบบโครงสร้างภาษีของไทยในสมัยนั้นคือ นายศุภรัตน์ ควัฒน์กุล อดีตปลัดกระทรวงการคลัง ซึ่งในขณะนั้นดำรงตำแหน่งผู้อำนวยการกองนโยบายและแผนภาษี กรมสรรพากร เหตุผลที่ปรับลดอัตราภาษีเงินได้บุคคลธรรมลงมาเกือบทุกช่วงของเงินได้สุทธิ มีเป้าหมายเพื่อปรับปรุงโครงสร้างอัตราภาษีเงินได้หรือภาษีทางตรง (Income tax) ให้มีความสมดุลและเสมอภาค ซึ่งได้ใช้ต่อเนื่องกันมาเป็นระยะเวลาเกือบ 10 ปี

จนกระทั่งมาถึงช่วงปลายปี 2554 รัฐบาลนางสาวยิ่งลักษณ์ ชินวัตร ประกาศลดอัตราภาษีเงินได้นิติบุคคลจาก 30% เหลือ 23% ในปี 2555 และจะลดเหลือ 20% ในปี 2556 เหตุผลเพื่อเสริมสร้างขีดความสามารถในการแข่งขันของประเทศ

โครงสร้างภาษีเงินได้ของไทยมี 2 ประเภท คือ 1. ภาษีเงินได้บุคคลธรรมดา 2. ภาษีเงินได้นิติบุคคล สำหรับภาษีเงินได้บุคคลธรรมดา เก็บจากบุคคลธรรมดา ห้างหุ้นส่วนสามัญ คณะบุคคลในอัตรา 30% ของรายได้สุทธิ โดยรายได้ของคนกลุ่มนี้ เมื่อเสียภาษีแล้วนำเงินไปใช้ต่อ จะไม่ต้องเสียภาษี เช่น กองมรดกเสียภาษีแล้ว ต่อมายกให้กับทายาท ทายาทไม่ต้องเสียภาษี รวมทั้งเงินได้ของคณะบุคคล หากเสียภาษีแล้ว นำเงินกำไรส่วนที่เหลือไปแบ่งให้คนในคณะบุคคล ก็ไม่ต้องเสียภาษีอีก ถือว่าเป็นหน่วยภาษีที่เล็กที่สุด (Tax entity)

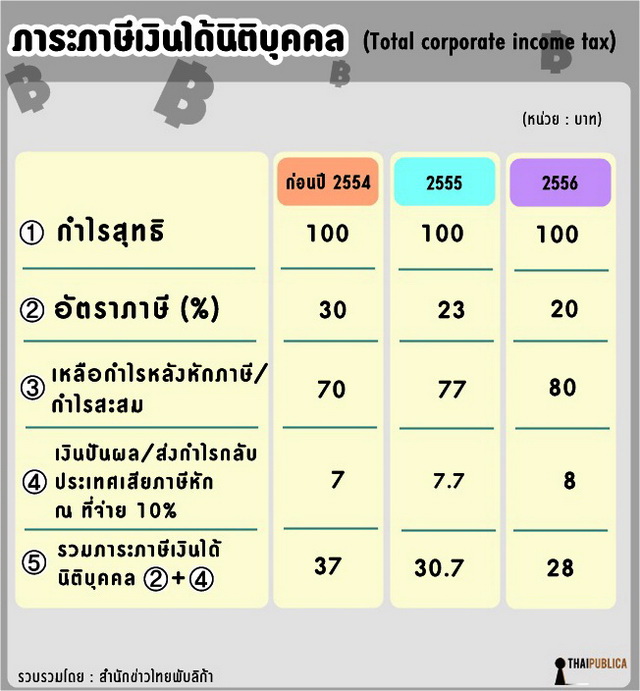

ขณะที่การจัดภาษีเงินได้นิติบุคคลของไทยมี 2 ระดับ คือ 1. เก็บจากกำไรสุทธิ 30% และ 2. เก็บภาษีหัก ณ ที่จ่าย 10% จากเงินปันผลกำไร ยกตัวอย่าง ก่อนปี 2555 บริษัทมีกำไรสุทธิ 100 บาท จ่ายภาษีเงินได้นิติบุคคล 30 บาท เหลือกำไรสะสม 70 บาท กำไรส่วนที่เหลือนี้กรมสรรพากรประเทศสิงค์โปร์ถือว่าเป็น Tax entity ไม่ต้องเสียภาษีแล้ว แต่กรมสรรพากรไทยยังตามไปเก็บภาษีต่อ เมื่อบริษัทนำเงินกำไรส่วนที่เหลือ 70 บาท ไปจ่ายปันผลให้ผู้ถือหุ้น ผู้ถือหุ้นเสียภาษีหัก ณ ที่จ่าย 10% อีก 7 บาท เป็นระดับที่ 2 รวมแล้วกรมสรรพากรเก็บภาษีเงินได้กับนิติบุคคลทั้งหมด (Total income tax) เท่ากับ 37 บาท หรือ 37% ของกำไรสุทธิ สรุป ไม่ว่าจะประกอบธุรกิจในรูปแบบของบุคคลธรรมดาหรือนิติบุคคลก็เสียภาษีเท่ากัน

ส่วนผู้ถือหุ้น (Shareholder) เมื่อได้รับเงินปันผลไปแล้ว กรมสรรพากรอนุญาตให้ผู้เสียภาษีเลือกได้ว่าจะยอมให้หัก ณ ที่จ่าย 10% แล้วจบ ไม่ต้องนำมารวมคำนวณเสียภาษีประจำปี หรือจะนำมารวมคำนวณภาษีก็ได้

ทั้งนี้ หลังจากที่รัฐบาลปรับลดภาษีเงินได้นิติบุคคลเหลือ 23% ตั้งแต่วันที่ 1 มกราคม 2555 เป็นต้นไป บริษัทมีกำไรสุทธิ 100 บาท เสียภาษี 23 บาท เหลือกำไรสะสม 77 บาท นำไปจ่ายปันผลให้ผู้ถือหุ้นถูกหัก ณ ที่จ่าย 7.7 บาท ผู้ถือหุ้นของบริษัทมีภาระภาษีโดยรวมลดลงเหลือแค่ 30.7 บาท และตั้งแต่ต้นปี 2556 เป็นต้นไป ภาษีเงินได้นิติบุคคลลดลงเหลือ 20% ของกำไรสุทธิ ผู้ถือหุ้นของบริษัทจะมีภาระภาษีลดลงมาเหลือ 28% จากเดิมมีภาระภาษีโดยรวมที่ 37% ปี 2555 ลดลงเหลือ 30.7% และปี 2556 เป็นต้นไป ภาระภาษีลดลงเหลือ 28% อย่างถาวร

นอกจากนี้ยังมีบริษัทข้ามชาติที่เข้ามาเปิดกิจการในประเทศไทย ก็จะได้รับอานิสงส์จากการปรับลดภาษีเงินได้นิติบุคคลเช่นเดียวกัน เพียงแต่เปลี่ยนจากคำว่า “เงินปันผล” เป็น “จำหน่ายกำไรส่งกลับประเทศ” ตามมาตรา 70 ทวิ กำไรที่ต่างชาติส่งกลับประเทศต้องถูกหักภาษี 10% ทั้งผู้ถือหุ้นของบริษัทไทยและบริษัทต่างชาติ จะมีภาระภาษีโดยรวมลดลง

ดังนั้นโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาปัจจุบันสูงสุดอยู่ 37% ขณะที่อัตราภาษีเงินได้นิติบุคคลที่เปลี่ยนไป ปี 2556 จะลดเหลือ 20% แต่ผู้ประกอบการเสียจริงคือ 28% จากโครงสร้างนี้เจ้าหน้าที่สรรพากรชี้ว่าอาจจะมีผลทำให้โครงสร้างการจัดเก็บภาษีของกรมสรพากรเกิดการบิดเบียว เช่น มนุษย์เงินเดือนที่มีเงินได้ตามาตรา 40(1)-(4) หากมีเงินได้สุทธิต่อปีเกิน 1 ล้านบาทขึ้นไป ต้องเสียภาษีเงินได้บุคคลธรรมดาที่อัตรา 30-37% สำหรับกลุ่มอาชีพอิสระที่มีเงินได้ตามมาตรา 40(5)-(8) เช่น แพทย์ ทนายความ รับเหมาก่อสร้าง บัญชี ธุรกิจพาณิชย์ ทางเลือก 2 ทาง คือ 1. ย้ายฝั่งมาเปิดกิจการในรูปของบริษัทเสียภาษีเงินได้นิติบุคคลรวมแล้ว 28% ประหยัดค่าภาษีไป 9% หรือ2. จัดตั้งคณะบุคคลไม่ต้องเสียภาษีในอัตราสูงๆ อาจจะได้เงินภาษีกลับคืนมาด้วย

แหล่งข่าวจากกรมสรรพากรกล่าวว่าแนวทางแก้ไขนั้น ประการแรก รัฐบาลจะต้องประกาศนโยบายออกมาให้ชัดเจนว่าจะยังคงดำเนินนโนบายเก็บภาษีเงินได้บุคคลธรรมดาในอัตราที่สูงกว่าภาษีเงินได้นิติบุคคลหรือไม่ หากรัฐบาลไม่ต้องการให้โครงสร้างภาษีเงินได้บิดเบี้ยว ก็ต้องปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดา ซึ่งตรงกับตามแนวคิดของนายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ต้องการให้กรมสรรพากรปรับลดภาษีเงินได้บุคคลธรรมดา เพราะมองว่าอัตราภาษีเงินได้บุคคลธรรมดาของไทย ยังมีอัตราที่สูงเมื่อเปรียบเทียบกับประเทศเพื่อนบ้าน อาทิ เวียดนาม สิงค์โปร์ มาเลเซีย ฟิลิปปินส์ และอินโดนิเซีย เป็นต้น

ขณะที่นายทนุศักดิ์ เล็กอุทัย รัฐมนตรีช่วยว่าการกระทรวงการคลัง เสนอให้ปรับเพดานอัตราภาษีเงินได้บุคคลธรรมจาก 37% ขึ้นไปเป็น 40% ในระดับนโยบายตอนนี้จึงยังไม่มีความชัดเจน กระทรวงการคลังจึงส่งแผนปรับโครงสร้างภาษีคืนกรมสรรพากรให้กลับไปศึกษาใหม่

ข่าวหรือบทความที่เกี่ยวข้อง