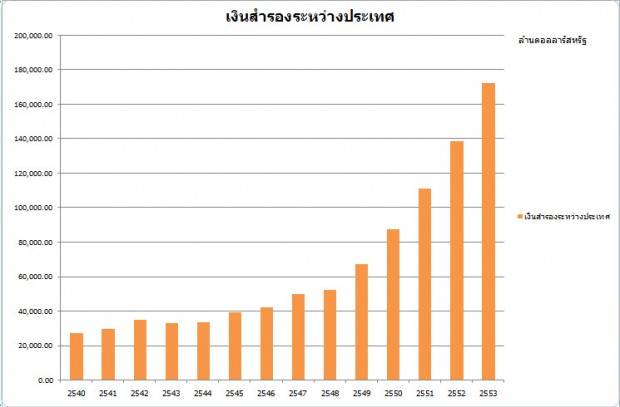

การบริหารเงินสำรองระหว่างประเทศของธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ เป็นการบ้านข้อหนึ่งที่นายธีระชัย ภูนาถนรานุบาล รัฐมนตรีคลัง สั่งให้แบงก์ชาติไปศึกษา เพื่อแบ่งปันเงินสำรองระหว่างประเทศบางส่วนออกมาจัดตั้งกองทุนมั่งคั่ง (Sovereign Wealth Fund : SWF) และเป็นอีกประเด็นหนึ่งที่นายธีระชัยนำไปเขียนในเฟสบุ๊ก

ล่าสุดประเด็นการนำเงินสำรองระหว่างประเทศมาจัดตั้ง SWF ได้ข้อสรุปเบื้องต้นอาจไม่จำเป็นต้องใช้เงินสำรองระหว่างประเทศ โดยอาจพิจารณาหาแหล่งเงินอื่นแทน เพราะหลังจากแบงก์ชาติส่งการบ้านเมื่อวันที่ 4 ตุลาคม 2554 รัฐมนตรีคลังรับข้อสังเกตของแบงก์ชาติคือ ก่อนมองหาแหล่งเงินว่าจะมาจากที่ใดควรเริ่มต้นพิจารณาที่วัตถุประสงค์การตัดตั้ง SWF ให้ชัดเจนว่า ตั้งเพื่อหารายได้เพิ่ม หรือเพื่อยุทธศาสตร์ประเทศ และกระบวนการบริหารจัดการ การถ่วงดุล และการตัดสินใจ ต้องมีความรอบคอบ (รายละเอียดการบ้านที่แบงก์ชาติส่งให้รัฐมนตรีคลัง)

แล้วแบงก์ชาติบริหารเงินสำรองระหว่างประเทศแบบไหน หรือมีวิธีคิดเกี่ยวกับการบริหารเงินสำรองระหว่างประเทศอย่างไร เป็นคำถามที่ใครๆ อยากรู้คำตอบ

นางสุชาดา กิระกุล รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน ธปท. ผู้ที่อธิบายเรื่องนี้ได้ดีบอกว่า หลักการบริหารเงินสำรองระหว่างประเทศของแบงก์ชาติ จะเน้นดูเรื่องสภาพคล่อง ความมั่นคง และผลตอบแทน เป็นหลัก เวลาบริหารเงินสำรองระหว่างประเทศจะแบ่งพอร์ตชัดเจนว่า เงินส่วนใดลงทุนเพื่อประสงค์อะไร

โดยส่วนแรก สภาพคล่อง การลงทุนในส่วนนี้จะมีผลตอบน้อยที่สุด เพราะส่วนใหญ่ต้องลงทุนในสหรัฐอเมริกาไม่ว่าจะเป็นเงินฝาก หรือตราสารหนี้ เนื่องจากต้องมีสภาพคล่องไว้จัดการเป็นเครื่องมือใช้ดูแลอัตราแลกเปลี่ยน และช่วงที่แบงก์ชาติดูสภาพคล่อง ถ้าดูดด้วยพันธบัตรธปท.หรือ กู้ยืมกับคู่ค้าตราสารหนี้ในตลาดอาร์พี ถ้าช่องทางนี้ไม่พอ แบงก์ชาติต้องทำสวอป (swap) หรือซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ด้วยนำเงินตราต่างประเทศไปทำสวอป เพราะฉะนั้นตราสารส่วนนี้จะต้องมีสภาพคล่องพอที่จะโยกไปโยกมา เอามาใช้เป็นเครื่องมือดูดสภาพคล่องได้ด้วย

“ดังนั้นจะลงทุนในอะไรยาวๆ ไม่ได้ เนื่องจากสภาพคล่องจะน้อยลง อย่างไรก็ตามจำนวนเงินลงทุนในพอร์ทจะน้อยที่สุด มีเท่าที่จำเป็นเท่านั้น”

ส่วนที่สอง เน้นลงทุนถือตราสารที่ยาวขึ้น ไปตลาดที่กว้างขวางขึ้น เรียกว่า Investment port คือลงทุนอะไรที่ยาวขึ้น เสี่ยงเพิ่มขึ้นบ้าง ทั้งความเสี่ยงด้านตลาด ความเสี่ยงด้านเครดิต และความเสี่ยงด้านสภาพคล่อง เพราะการที่ลงทุนยาวขึ้น สมมติแบงก์ชาติถือ 2 ปี ยังไม่ครบกำหนดไถ่ถอน แต่ภาวะตลาดไม่ดี แบงก์ชาติต้องการสภาพคล่อง ก็ต้องขายออกไปก่อน ตรงนี้อาจขาดทุนได้ ไม่เหมือนลงทุนระยะสั้นๆที่ครบกำหนดไถ่ถอนเร็ว

และส่วนที่สาม ลงทุนระยะยาว หรือ long term port ส่วนนี้จะนำเงินที่เห็นว่ายังไม่ได้ใช้ในระยะ 1-3 ปี ไปลงทุน เช่น แบงก์ชาติเตรียมเงินส่วนหนึ่งไปลงทุนในจีน และกันเงินบางส่วนทุนในตราสารประเทศที่เรตติ้งต่ำลงมาหน่อย เช่น เครดิตเรทติ้ง AAA, AA หรือ A ในภูมิภาค เพื่อเพิ่มผลตอบแทน

“การนำเงินสำรองระหว่างประเทศไปลงทุน 3 ส่วนนั้น ส่วนแรกเน้นเรื่องการบริหารสภาพคล่อง ส่วนที่สองเน้นความมั่นคงกับสภาพคล่อง และส่วนที่สามเน้นความมั่งคงกับผลตอบแทน ทั้งนี้การบริหารเงินสำรองฯ แบงก์ชาติเน้นเรื่องความมั่นคงมาเป็นอันดับหนึ่ง แต่ถ้าไปลงทุนให้ไกลกว่านั้น หรือเสี่ยงกว่านี้ พรบ.ธปท. เปิดให้ทำได้แล้ว”

ทั้งนี้ พ.ร.บ. ธปท. หมวดการบริหารจัดการสินทรัพย์ของธปท. มาตรา 35 ให้แบงก์ชาติสามารถลงทุนในตราสารหนี้ที่ชำระเงินเป็นตราต่างประเทศได้ ซึ่งเขียนไว้กว้าง แต่จะลงทุนในสินทรัพย์หรือหลักทรัพย์ประเภทใด คณะกรรมการธปท.ต้องให้ความเห็นชอบก่อน

เพราะฉะนั้น ขอบเขตการนำเงินสำรองระหว่างประเทศไปลงทุนขณะนี้ถ้าเป็นตราสารหนี้ลงทุนได้หมดแล้ว เพียงแต่คณะกรรมการธปท.ต้องให้ความเห็นชอบ

“ตัวอย่างเช่น corporate bond mortgage ซึ่งขณะนี้แบงก์ชาติกำลังศึกษาลู่ทางอยู่ แต่ขึ้นอยู่กับคณะกรรมการธปท.ที่จะอนุมัติว่าจะรับความเสี่ยงได้ขนาดไหน เช่น ไปลงทุนสินทรัพย์ของจีน คณะกรรมการธปท. ก็ให้ทำได้ แต่การลงทุนในจีน ในภูมิภาคก็ดี ตลาดเล็กกว่าสหรัฐ เล็กกว่ายุโรปค่อนข้างมาก แต่แบงก์ชาติก็ไปลงทุนบ้าง เพราะพยายามกระจายการลงทุน”นางสุชาดากล่าว

เมื่อพูดถึงการลงทุนสินทรัพย์ในจีน หรือในสกุลเงินหยวน นางสุชาดาอธิบายเพิ่มเติมว่า แบงก์ชาติกันเงินสำรองระหว่างประเทศส่วนหนึ่งไปลงทุน แต่ตัวเลขเงินสำรองฯที่ประกาศในรายสัปดาห์จะไม่นับส่วนที่นับไปลงทุนในเงินหยวนเป็นเงินสำรองฯ เพราะเงินหยวนยังไม่เปิดให้แลกเปลี่ยนโดยเสรี (convertible currency) เมื่อไรที่จีนปล่อยให้เงินหยวนเป็น convertible currency ถึงจะนับเป็นเงินสำรองฯ

ขณะนี้การลงทุนในจีน จะขายออกก็ต้องได้รับอนุญาต หรือต้องถือไว้กี่เดือน แต่ขณะนี้แบงก์ชาติยังไม่ได้ลงทุนในจีน เพราะยังไม่ได้รับอนุญาตจาก Qualified Institutional Investment ซึ่งเป็นหน่วยงานพิจารณาและอนุมัติการลงทุนในเงินหยวนของจีน แต่มีอีกส่วนที่จีนอนุญาตให้แบงก์ชาติลงทุนได้คือ ในตลาดอินเตอร์แบงก์ ส่วนนี้แบงก์ชาติก็กันไว้ส่วนหนึ่งสำหรับเอาไปลงทุน และไม่นับในเงินสำรองฯ เช่นกัน

“การจะลงทุนในเงินหยวนของจีน เวลาลงทุนก็ต้องขออนุญาต เวลาขายก็ต้องขออนุญาต ทำให้ไม่มีสภาพคล่อง แต่ทำไมแบงก์ชาติถึงต้องไปลงทุน เป็นเพราะจีนเป็นประเทศใหญ่ การค้าอยู่อันสองของโลก ถ้าใครไม่มีธุรกรรมในจีนก็จะผิดปกติ และเมื่อเศรษฐกิจจีนดีขึ้นเรื่อยๆ ค่าเงินหยวนจะแข็งขึ้น เราก็จะได้ประโยชน์จากค่าเงินที่แข็งขึ้น เหมืนกับที่ใครๆ มาลงในไทยเขาไม่ต้องการได้ผลตอบแทนอย่างเดียว แต่เขามองฐานะประเทศไทยด้วย เพราะถ้าฐานะดีค่าเงินบาทจะแข็ง เมื่อเขาแลกเอาเงินตราต่างประเทศกลับไปก็ได้เงินมากขึ้น”

นอกจากนี้ยังสามารถนำเงินสำรองระหว่างประเทศไปลงทุนได้คือ พันธบัตรของมลรัฐในบางประเทศ (หมายถึงประเทศที่มีมลรัฐ และมลรัฐสามารถออกพันธบัตรของเขาได้เอง) แบงก์ชาติก็เข้าไปลงทุนซื้อได้ โดยพันธบัตรของมลรัฐนี้ปกติจะให้ผลตอบแทนสูงกว่าพันธบัตรของรัฐบาลหรือของประเทศ ขณะที่สภาพคล่องจะน้อยกว่าพันธบัตรรัฐบาลจริงๆ แต่คณะกรรมการธปท. ยังไม่อนุญาตให้ลงทุน

เนื่องจากกังวลว่าถ้ามลรัฐเกิดมีปัญหาผิดชำระหนี้ รัฐบาลของประเทศเขาจะรับผิดชอบหรือไม่ การไปลงทุนดังกล่าวจึงต้องวิเคราะห์ดีๆ เพราะแม้แต่พันธบัตรรัฐบาลในยุโรปยังมีปัญหาเลย ยุโรปก็มีหลายประเทศ ประเทศที่แข็งแรง และประเทศที่อ่อนแอ แบงก์ชาติต้องลงทุนในประเทศที่แข็งแรง เช่น เยอรมัน ฝรั่งเศส เป็นตัวหลัก แต่ผลตอบแทนก็ต่ำ

ถ้าไปลงทุนที่ให้ผลตอบแทนสูง เช่นพันธบัตรอิตาลีให้ผลตอบแทน 5-6 % และแม้อิตาลี ถึงจะถูกลดเกรด แต่ยังมีเครดิตเรทติ้ง A หรือบางครั้ง กรีซ ยังมีประเด็นถ้าเขาผิดรับชำระหนี้ แต่ความเสี่ยงที่สูงก็มาพร้อมกับผลตอบแทนที่สูง เรื่องแบบนี้แบงก์ชาติก็ต้องดูว่ากล้าลงทุนไหม และคุ้มไหม แต่ในอดีตก็เคยลงทุน

“จะเห็นว่าแบงก์ชาติลงทุนได้ตั้งแต่จากระดับรัฐ เป็นมลรัฐ กฎหมายให้ทำ แต่ยังไม่ให้ทำ เรากำลังเสนอคณะกรรมการธปท. อีกระดับลงมาถึงการลงทุนในตราสารเอกชนเลยก็ทำได้ แต่ยังไม่ได้ทำ เพราะต้องศึกษาก่อน และให้คณะกรรมการธปท. เป็นคนกำหนด เพราะเป็นความรับผิดชอบของท่าน”

นั่นคือหลักการในการบริหารเงินสำรองระหว่างประเทศ ซึ่งนางสุชาดาไม่เปิดเผยว่าแต่ละส่วนจัดสรรเงินลงทุนอย่างไร บอกเพียงแค่ว่า เงินส่วนที่ใช้ดูแลสภาพคล่องมีน้อยที่สุด

แต่เมื่อแบงก์ชาติต้องลงมือบริหารจริงๆ นางสุดาชาบอกว่า จะมีกรอบหรือหลักเกณฑ์กำกับดูแลความเสี่ยงที่ถูกกำหนดโดยคณะกรรมการธปท. ซึ่งมีหลักคือ ไม่ให้ขาดทุนเกินกี่เปอร์เซ็นต์ใน 10 ปี หรือโอกาสขาดทุนต้องไม่เกินกรอบที่กำหนด ซึ่งจะเป็น Benchmark ในการลงทุน แต่เมื่อถึงเวลาเราอาจเบี่ยงเบนได้บ้าง

“กรอบที่คณะกรรมการธปท. กำหนด เนื่องจากไม่ต้องการให้การลงทุนมีเสี่ยงหรือเบี่ยงเบนไปมากจนเกิดความเสียหาย เวลาเราบริหารเราเทียบกับ Benchmark ก็จะดูผลตอบแทนที่ดีที่สุด (optimum return) กับความเสี่ยงพอสมควร โดยยึดหลักคือไม่ให้ขาดทุนเกินกี่เปอร์เซ็นต์เทียบกับผลตอบแทนเฉลี่ย 10 ปี”

นางสุชาดาบอกด้วยความภูมิใจว่า ผลตอบแทนจากการบริหารเงินสำรองฯ ของแบงก์ชาติเฉลี่ย 10 ปีที่ผ่านมา แม้จะได้ผลตอบแทนแต่เวลาดูจากงบการเงินอาจติดลบเมื่อแปลงเป็นสกุลเงินบาท แต่เมื่อตีเป็นสกุลเงินตราต่างประเทศ คือเงินดอลลาร์ หรือสกุล SDR ผลตอบแทนเฉลี่ย 10 ปี เป็นบวก ไม่เคยติดลบ และบางปีได้ผลตอบแทนสูงเกิน 5 % เพราะมีการกระจายการลงทุนไปสกุลต่างๆ ซึ่งทำมาหลายปี จึงช่วยให้แบงก์ชาติได้ผลตอบแทนเป็นบวก

ส่วนผลตอบแทนเฉลี่ย 10 ปี อยู่ที่เท่าไรนั้น นางสุชาดาไม่เปิดเผย แต่บอกวิธีการจะนำเงินสำรองระหว่างประเทศไปลงทุนที่ไหน แบงก์ชาติจะพยายามไปลงในประเทศที่ได้ผลตอบแทน 2 ส่วน ส่วนหนึ่งดอกเบี้ย ส่วนหนึ่งค่าเงิน และกระจายการลงทุนไปสกุลต่างๆ

โดยถ้ามองจากดัชนีดอลลาร์ จะเห็นแนวโน้มลงมาตลอดตั้งแต่มียูโรออกมา แต่บางปีที่เห็นดัชนีดอลลาร์แข็งค่าขึ้นมาบ้าง ก็แสดงว่าเงินสกุลอื่นอ่อนลง ถ้าค่าเงินเหล่านั้นแข็งกว่าดอลลาร์เมื่อตีกลับมาเทียบเป็นเงินบาทแล้วจะดี แต่ถ้าสกุลอื่นอ่อนกว่าดอลลาร์ เราจะแย่ เพราะเมื่อเทียบเป็นเงินบาทจะทำให้เงินบาทแข็งขึ้น

อย่างปีที่แล้วอาจเป็นปีที่ไม่ดีของแบงก์ชาติ เพราะเงินยูโร เงินปอนด์ อ่อนลงเมื่อเทียบดอลลาร์ และพอเทียบกับเงินบาทก็ยิ่งอ่อน แต่เงินบาทแข็งขึ้น ดังนั้นเงินที่ไปลงทุนเงินยูโร เงินปอนด์ เมื่อแปลงเป็นเงินบาทก็ยิ่งแย่ ซึ่งปี 2553 เงินยูโรอ่อนลงเมื่อเทียบกับเงินบาทถึง 15 % หรือจาก 44.4 บาท ต่อ 1 ยูโร แข็งค่าเป็น 40.3 บาท ต่อ 1 ยูโร หรือหายไป 4 บาททุก 1 ยูโร

“เรากระจายไปแล้วนะ แต่ว่าไม่ได้อยู่เฉยๆ เราก็พยายามลดแล้วนะ แต่เราไม่กล้าขายหมดทั้งพอร์ทหรอก ถ้าขายหมดแล้วอีกเดือนหนึ่งมันกลับข้าง มันก็ไม่ได้ เพราะเราก็มีตัวความเสี่ยงที่ถูกกำหนดโดยคณะกรรมการธปท. คือไม่ให้เราเสี่ยงหรือเบี่ยงเบนไปมาก เพราะเวลาเขารัน Benchmark ก็จะเห็นว่าเสี่ยงได้ระดับไหน”

อย่างไรก็ตาม นางสุชาดายอมรับว่า พอถึงเวลาบริหารเงินสำรองฯจริงๆ อาจเบี่ยงเบนได้บ้างหากมีมุมมองว่าค่าเงินที่จะลงทุนมีแนวโน้มอ่อนค่าเมื่อเทียบกับดอลลาร์ ก็จะลดสัดส่วนการลงทุนสกุลเงินนั้น แต่ค่าเงินขึ้นๆ ลงๆ เปลี่ยนเร็วมาก ดังนั้นเวลาต้องขายออกเพื่อลดความเสี่ยง ผลคือ เกิดขาดทุนจริง ซึ่งปีที่แล้วมีการปรับพอร์ทเวลาบริหาร ทำให้ขาดทุนจริงเกิดขึ้นบ้าง แต่อีกด้านหนึ่งเป็นการช่วยปกป้องมูลค่าเงินดอลลาร์ให้คงอยู่เมื่อแปลงค่าเงินเป็นดอลลาร์ ซึ่งเป็นหน้าที่หนึ่งที่แบงก์ชาติต้องดูแลรักษามูลค่าเอาไว้ แต่ถึงอย่างไรเมื่อตีราคาสินทรัพย์ดอลลาร์เป็นเงินบาทก็ได้ผลตอบแทนติดลบอยู่ดี

“ที่อธิบายมาทั้งหมดจะเห็นว่าไม่ใช่แบงก์ชาตินั่งเฉย แต่เป็นเพราะเราลงทุนแบบเข้าๆ ออก ๆ หรือเปลี่ยนไปเปลี่ยนมาตลอดเวลาไม่ได้ จะปรับพอร์ทก็ทำไม่ได้มาก เพราะเป็นธนาคารกลาง แต่ถ้าอยู่นิ่งๆ ไม่ทำอะไร ปลายปีที่ผ่านมาอาจขาดทุนมากกว่านี้ และปีที่แล้วถ้าวัดผลตอบแทนเป็นดอลลาร์ ก็ยังได้ผลตอบแทนเป็นบวก”

ข่าวหรือบทความที่เกี่ยวข้อง