ผ.ศ. ดร.ประสพโชค มั่งสวัสดิ์ และ ผ.ศ. ดร.สันติ ชัยศรีสวัสดิ์สุข

คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

โครงการวิจัย การปฏิรูประบบงบประมาณเพื่อเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลัง ต้องการวิเคราะห์หาแนวทางสนับสนุนการเพิ่มความโปร่งใสให้กับการดำเนินนโยบายกึ่งการคลังของประเทศไทย โดยศึกษาระบบงบประมาณของรัฐบาลควบคู่ไปกับการดำเนินการทางงบประมาณของหน่วยงานภาครัฐที่มักถูกใช้เป็นช่องทางในการดำเนินนโยบายกึ่งการคลัง อันได้แก่ เงินนอกงบประมาณและทุนหมุนเวียน รัฐวิสาหกิจทั้งที่เป็นสถาบันการเงินและมิใช่สถาบันการเงิน และองค์กรปกครองส่วนท้องถิ่น เพื่อจัดทำข้อเสนอแนะในการเพิ่มความโปร่งใสให้กับการดำเนินงานของรัฐบาล โครงการวิจัยนี้ได้รับการสนับสนุนเงินทุนจากสำนักงานกองทุนสนับสนุนการวิจัย (สกว.) ทั้งนี้ ความเห็นในบทความที่นำเสนอนี้เป็นของผู้วิจัย โดยที่ สกว. ไม่จำเป็นต้องเห็นด้วยเสมอไป

รัฐวิสาหกิจมีบทบาทสำคัญอย่างสูงต่อระบบเศรษฐกิจ จากการดำเนินกิจกรรมทางเศรษฐกิจที่มีลักษณะเฉพาะ ซึ่งได้แก่ 1) กิจกรรมที่ต้องอาศัยภาครัฐในการดำเนินการ ซึ่งส่วนใหญ่มักจะเป็นกิจกรรมที่ไม่มีการแข่งขัน หรือมีการแข่งขันน้อย ทำให้การดำเนินงานมีลักษณะของการมีอำนาจผูกขาด 2) การดำเนินงานที่ไม่ได้ใช้กำไรเป็นแรงจูงใจในการขับเคลื่อนให้เกิดประสิทธิภาพในการบริหารงาน (ไม่ได้เป็นหน่วยงานที่แสวงหากำไร หรือกำหนดเป้าหมายการดำเนินงานให้เกิดกำไรสูงสุด) 3) การดำเนินงานที่อาศัยงบประมาณหรือทุนจากภาครัฐ

ดังนั้น การกำกับดูแลการดำเนินงานของรัฐวิสาหกิจจึงมีความจำเป็นมากและไม่ยิ่งหย่อนกว่าการกำกับดูแลหน่วยงานรัฐรูปแบบอื่นๆ การศึกษานี้เป็นการประเมินความโปร่งใสทางการคลังของรัฐวิสาหกิจที่ไม่ใช่สถาบันทางการเงิน โดยมุ่งประเด็นไปที่กระบวนการดำเนินการขอและพิจารณาอนุมัติงบประมาณของรัฐวิสาหกิจ โดยเฉพาะงบประมาณด้านการลงทุน และงบประมาณเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจ

ความโปร่งใสทางการคลังเกี่ยวกับงบประมาณด้านการลงทุนของรัฐวิสาหกิจ

นอกจากการดำเนินกิจกรรมทางเศรษฐกิจโดยปกติในการผลิตสินค้าหรือบริการแทนรัฐ ซึ่งส่วนใหญ่มักจะเป็นการผลิตสินค้าหรือบริการสาธารณะ (public goods or services) แล้ว รัฐวิสาหกิจยังมีบทบาทสำคัญในกิจกรรมการลงทุนของภาครัฐ โดยเฉพาะอย่างยิ่งการลงทุนเพื่อการพัฒนา การปรับปรุงโครงสร้างพื้นฐานที่มีความจำเป็นต่อการพัฒนาเศรษฐกิจ และยกระดับขีดความสามารถในการแข่งขันของประเทศ เช่น การลงทุนในโครงการสร้างโรงผลิตหรือระบบเชื่อมโยงโครงข่ายเพื่อจ่ายกระแสไฟฟ้า การลงทุนในโครงสร้างพื้นฐานระบบถนน ระบบราง ระบบการขนส่งมวลชน (รถเมล์ รถไฟฟ้า) โครงการก่อสร้างทางด่วน การลงทุนในโครงการท่อส่งก๊าซ ฯลฯ ทั้งที่เป็นโครงการขนาดใหญ่และโครงการย่อยขนาดเล็ก

ในปีงบประมาณ 2560 กรอบวงเงินการลงทุนของรัฐวิสาหกิจมียอดถึง 580,980 ล้านบาท ซึ่งวงเงินจำนวนที่สูงนี้จำเป็นต้องพิจารณากลั่นกรองอย่างรอบครอบและโปร่งใส โดยคำนึงถึงประโยชน์ต่อประเทศและส่วนรวมเป็นสำคัญ พร้อมทั้งสามารถตรวจสอบได้ จะต้องมีการเปิดเผยข้อมูลการดำเนินงานเป็นรายโครงการ รวมทั้งมีการเปิดเผยรายละเอียดการดำเนินโครงการลงทุนเพื่อให้เห็นถึงความสอดคล้อง ความจำเป็น และเป้าหมายของโครงการลงทุน ความโปร่งใสในส่วนของงบประมาณด้านการลงทุนของรัฐวิสาหกิจจะเป็นการเปิดเผยข้อมูลรายละเอียดการลงทุนในโครงการลงทุนต่างๆ การวิเคราะห์ความเป็นไปได้และความคุ้มค่าของโครงการ

นอกจากนี้ ยังอาจจะให้ครอบคลุมไปถึงระเบียบขั้นตอนในการเสนอ และการดำเนินตามกรอบระยะเวลาโครงการลงทุนด้วย ในการวิเคราะห์ความโปร่งใสทางการคลังที่เกี่ยวกับการลงทุนของงานศึกษานี้เน้นไปที่ขั้นตอนการดำเนินการเสนอและพิจารณางบประมาณของโครงการลงทุน

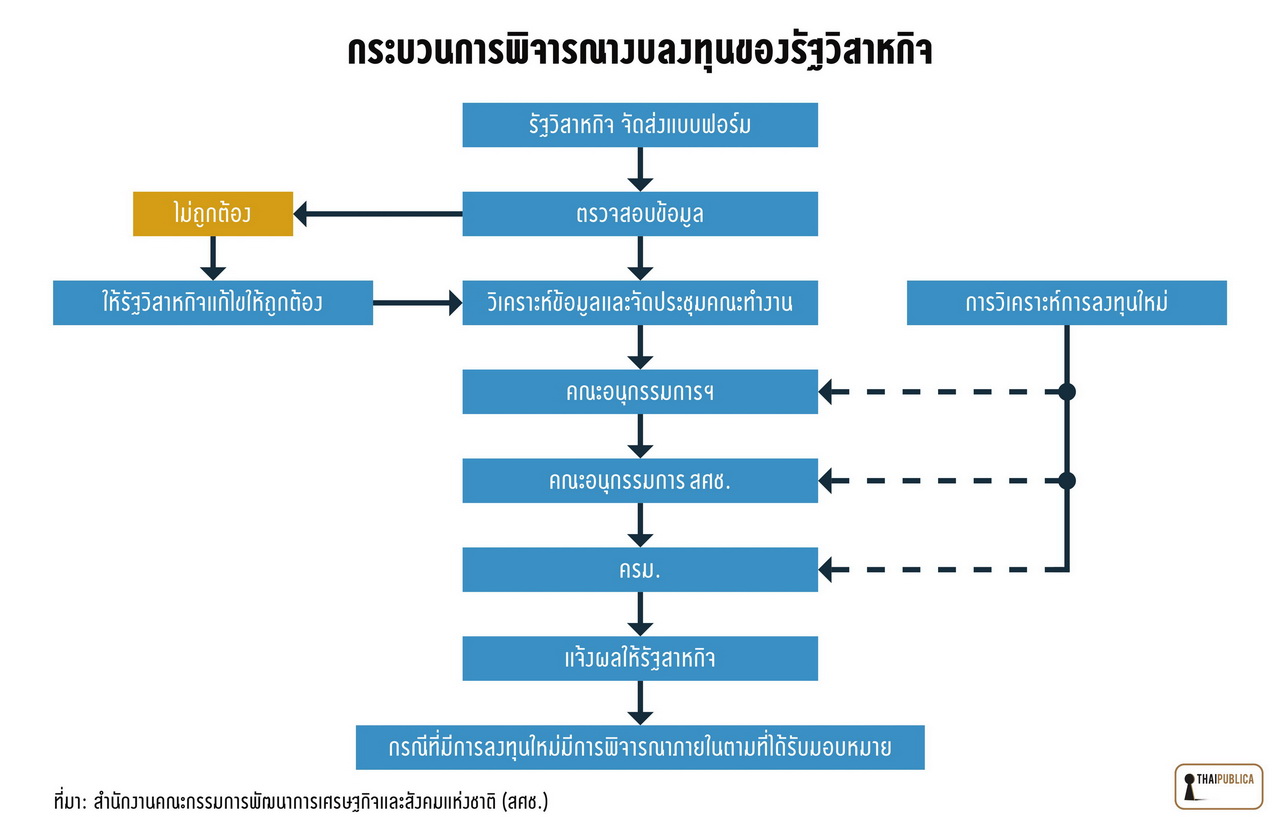

ในการดำเนินการเสนอและพิจารณางบลงทุนของรัฐวิสาหกิจ ต้องดำเนินการภายใต้กฎหมายและระเบียบ ดังนี้ (1) คู่มือแนวทางและหลักเกณฑ์การวิเคราะห์โครงการ ฉบับปรับปรุง พ.ศ. 2555 และวิธีการปฏิบัติเกี่ยวกับงบลงทุนของรัฐวิสาหกิจ พ.ศ. 2555 เพื่อกำหนดแนวทางในการจัดเตรียมโครงการลงทุน (2) ระเบียบสำนักนายกรัฐมนตรีว่าด้วยงบลงทุนของรัฐวิสาหกิจ พ.ศ. 2550 ข้อ 5 กำหนดให้รัฐวิสาหกิจจัดทำงบลงทุนประจำปีโดยความเห็นชอบของกระทรวงเจ้าสังกัดแล้วเสนอสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) และ (3) พระราชบัญญัติพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พ.ศ. 2521 และที่แก้ไขเพิ่มเติมมาตรา 12 (4) ซึ่งกำหนดให้ สศช. มีอำนาจและหน้าที่ในการจัดทำข้อเสนอการลงทุนของรัฐวิสาหกิจและวงเงินการลงทุนของรัฐวิสาหกิจให้คณะกรรมการ สศช. เสนอความเห็นต่อคณะรัฐมนตรี (ครม.) ซึ่งกฎหมายและระเบียบดังกล่าวเป็นตัวกำหนดการดำเนินการของบประมาณตามขั้นตอนที่ชัดเจนดังแสดงในรูปที่ 1

ขั้นตอนที่สำคัญประการแรกของการเสนองบลงทุนของรัฐวิสาหกิจเพื่อการอนุมัติคือ การวิเคราะห์โครงการลงทุนที่ถูกต้องและโปร่งใส ภายใต้คู่มือแนวทางและหลักเกณฑ์การวิเคราะห์โครงการฉบับปรับปรุง พ.ศ. 2555 นั้น กำหนดให้โครงการมีแผนการดำเนินงานที่ชัดเจน แสดงแหล่งที่มาของเงินทุน มีการวิเคราะห์ผลตอบแทนทางการเงินและเศรษฐกิจภายใต้ข้อสมมติฐาน พร้อมทั้งแสดงผลกระทบต่อสถานะการเงินขององค์กรและผลกระทบต่อสิ่งแวดล้อม จุดนี้มีความสำคัญมากเนื่องจากโครงการต่างๆ ที่เสนอเข้าพิจารณาต้องเป็นโครงการที่ผ่านข้อกำหนดหลักเกณฑ์เบื้องต้น เพื่อจะผ่านไปสู่ขั้นตอนการพิจารณาและได้รับความเห็นชอบจาก สศช. (ซึ่ง สศช. อาจพิจาณาให้ปรับปรุงแก้ไขได้)

เป็นที่ทราบกันดีว่า ข้อสมมติฐานเงื่อนไขและปัจจัยที่มีความอ่อนไหว ที่กำหนดขึ้นในการวิเคราะห์โครงการนั้น คือหัวใจสำคัญต่อการประมาณการผลตอบแทนและความคุ้มค่าของโครงการ และยังส่งผลต่อการพิจารณาอนุมัติการลงทุนโครงการนั้นๆ ดังที่เคยเห็นจากโครงการลงทุนในอดีตที่พบว่า ผลลัพธ์ที่เกิดขึ้นจากโครงการลงทุนกลับมีความแตกต่างอย่างมากจากข้อเสนอโครงการที่เสนอในขั้นตอนเพื่อพิจารณา เนื่องมาจากการตั้งข้อสมมติฐานต่างๆ ที่ผิดจากความเป็นจริงไปมาก ซึ่งโครงการลงทุนดังกล่าวอาจไม่ได้ดำเนินการหากมีการวิเคราะห์โครงการที่เหมาะสม

ดังนั้น แนวทางหนึ่งเพื่อเพิ่มความโปร่งใสในด้านการประเมินโครงการคือ การสร้างกระบวนการรับผิดชอบ (accountability) เพื่อป้องกันให้ไม่เกิดเป็นภาระทางการคลังต่อรัฐเมื่อการลงทุนไม่ประสบความสำเร็จดังที่เสนอ โดยการกำหนดให้มีการประเมินหลังจากโครงการได้ดำเนินไปแล้ว (post evaluation) นอกเหนือไปจากการประเมินตาม KPI ที่ดำเนินการเป็นปกติ เพื่อเป็นการสอบทานผลของการดำเนินการตามกิจกรรมของงบลงทุนกับเป้าหมายผลสัมฤทธิ์ที่คาดหวังจากการลงทุน

นอกจากนี้ การเพิ่มการมีส่วนร่วมของประชาชนจะมีส่วนสำคัญมากในการเพิ่มความโปร่งใสในขั้นตอนการพิจารณาโครงการ เช่น การเปิดเผยข้อมูลให้สาธารณะรับทราบถึงผลการพิจารณาโครงการในขั้นตอนสุดท้ายของคณะรัฐมนตรีว่าโครงการลงทุนใดผ่านการพิจารณาด้วยเหตุผลใด ในขณะที่บางโครงการไม่ผ่านการพิจารณาด้วยเหตุผลใด ซึ่งการเปิดเผยข้อมูลนี้จะเป็นอีกกลไกหนึ่งที่ช่วยกลั่นกรองการจัดทำข้อเสนอและการพิจารณาโครงการลงทุนให้เป็นไปอย่างโปร่งใสและส่งผลประโยชน์ต่อสาธารณะอย่างแท้จริง

ความโปร่งใสทางการคลังเกี่ยวกับเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจ (PSO)

บทบาทที่สำคัญอีกด้านหนึ่งของรัฐวิสาหกิจคือ การเป็นหน่วยงานของภาครัฐในการดำเนินกิจกรรมทางเศรษฐกิจที่รัฐเห็นว่าเป็นประโยชน์ต่อสาธารณะ แต่ถ้ารัฐไม่เป็นผู้ดำเนินการก็จะไม่มีแรงจูงใจในรูปของผลตอบแทนที่เอกชนจะเข้ามาดำเนินการ การผลิตสินค้าหรือให้บริการในลักษณะนี้ โดยปกติเป็นกิจกรรมที่รัฐต้องการช่วยเหลือผู้ด้อยโอกาสหรือผู้มีรายได้น้อยให้สามารถเข้าถึงบริการที่รัฐเป็นผู้จัดให้บริการ ซึ่งรัฐจะกำหนดให้รัฐวิสาหกิจที่ดำเนินการจัดเก็บค่าบริการในราคาต่ำกว่าต้นทุนการผลิต โดยส่วนต่างที่เกิดขึ้นนั้น รัฐจะเป็นผู้จ่ายชดเชยให้ในรูปของเงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจ เช่น ในกรณีของการให้บริการขนส่งมวลชนโดย ขสมก. รัฐมีความต้องการให้ประชาชนผู้มีรายได้น้อยมีโอกาสเข้าถึงบริการขนส่งมวลชนในราคาต่ำ จึงมีการกำหนดราคาค่าโดยสารในอัตราที่ต่ำกว่าต้นทุนการให้บริการ โดยรัฐจะเป็นผู้จ่ายชดเชยค่าบริการส่วนต่างนี้ หรือในกรณีการคิดค่าโดยสารรถไฟชั้น 3 รัฐต้องการให้ประชาชนผู้มีรายได้น้อยสามารถเข้าถึงบริการนี้ได้ จึงกำหนดให้มีการจัดเก็บค่าโดยสารในอัตราที่ต่ำกว่าต้นทุน และรัฐจ่ายชดเชยส่วนต่างที่ขาดไปให้กับ ร.ฟ.ท. เป็นต้น

กิจกรรมในลักษณะนี้ในปัจจุบันมีไม่มาก วงเงินงบประมาณที่ใช้เพื่อการชดเชยสำหรับการให้บริการในลักษณะนี้ก็มีจำนวนไม่มากนัก เช่น ในปีงบประมาณ 2560 ครม. เห็นชอบวงเงินอุดหนุนบริการสาธารณะของ ขสมก. จำนวน 1,575 ล้านบาท และจำนวน 3,299 ล้านบาท สำหรับ ร.ฟ.ท.

อย่างไรก็ตาม การปรับปรุงให้เกิดความโปร่งใสทางการคลังในการให้เงินอุดหนุนของภาครัฐก็จะเป็นการเพิ่มช่องทางในการใช้รัฐวิสาหกิจในการอุดหนุนการให้บริการที่รัฐเห็นว่าเป็นบริการขั้นพื้นฐานที่ต้องการให้ประชาชนสามารถเข้าถึงบริการได้อย่างทั่วถึง แม้ว่าในปัจจุบันความจำเป็นของประเภทของการให้บริการได้เปลี่ยนแปลงไปตามโครงสร้างทางเศรษฐกิจ สังคม และเทคโนโลยีที่พัฒนาไปอย่างรวดเร็ว

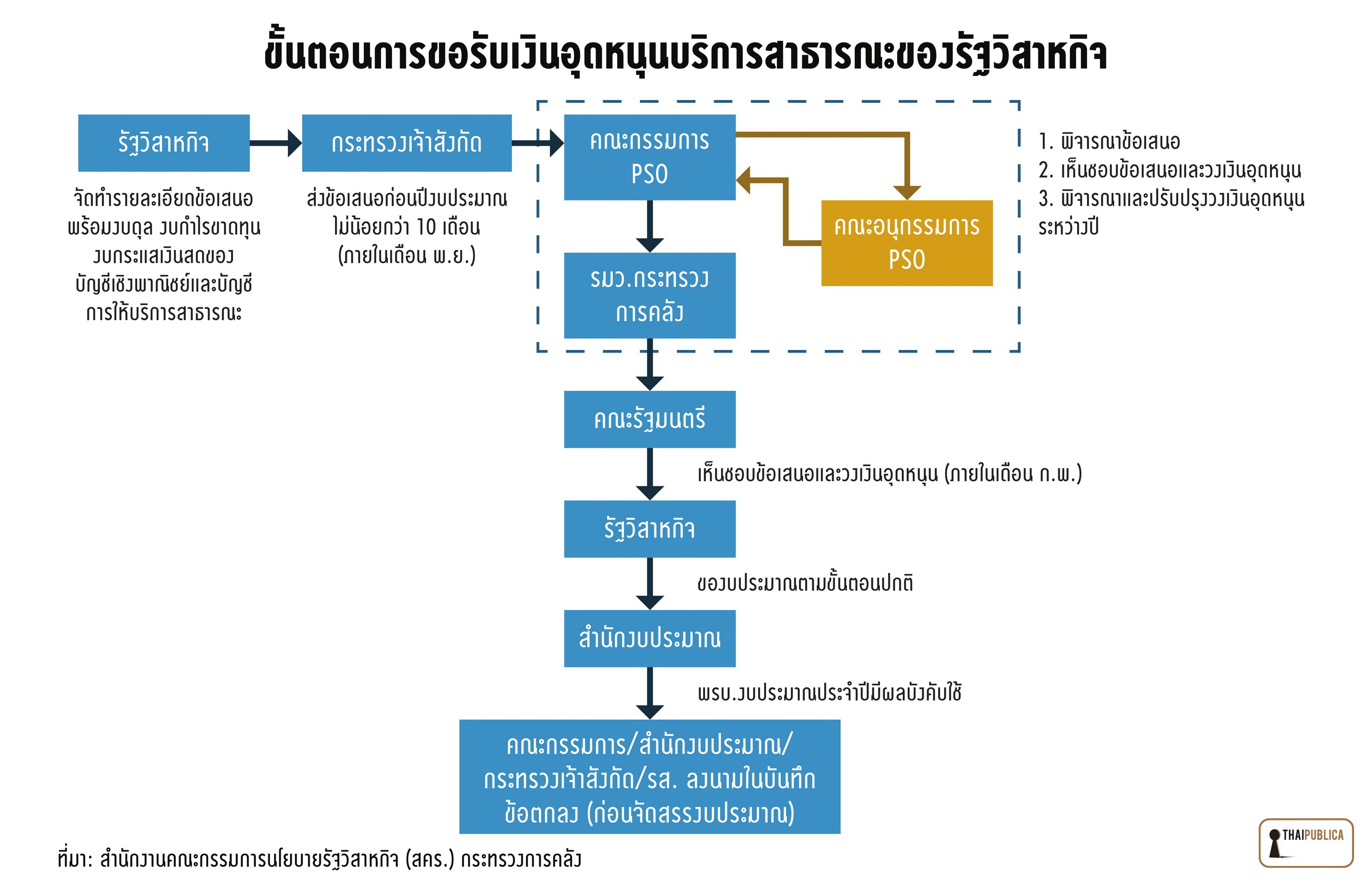

การศึกษานี้ต้องการชี้ประเด็นความโปร่งใสในเรื่องการขอรับเงินอุดหนุนบริการสาธารณะ ทั้งในเรื่องกระบวนการขอรับเงินอุดหนุนและการเปิดเผยข้อมูล โดยใช้กรณีของ ขสมก. ในการศึกษา ในขั้นตอนของการขอรับเงินอุดหนุนตามระเบียบว่าด้วยการให้เงินอุดหนุนบริการสาธารณะของรัฐวิสาหกิจ พ.ศ. 2554 กำหนดให้รัฐวิสาหกิจจัดทำข้อเสนอการขอรับเงินอุดหนุนทางการเงินพร้อมระบบบัญชี ซึ่งแยกเป็นบัญชีเชิงพาณิชย์และบัญชีการให้บริการสาธารณะ เพื่อเสนอคณะอนุกรรมการพิจารณาเงิน จากนั้นนำเสนอคณะกรรมการฯ เพื่อเสนอความเห็นต่อรัฐมนตรีว่าการกระทรวงการคลังพิจารณานำเสนอคณะรัฐมนตรีให้ความเห็นชอบ จากนั้น รัฐวิสาหกิจจัดทำรายละเอียดวงเงินอุดหนุนบริการสาธารณะที่คณะรัฐมนตรีเห็นชอบและคำของบประมาณรายจ่ายประจำปีตามวิธีการและขั้นตอนการเสนอขอตั้งงบประมาณรายจ่ายประจำปี และจัดทำบันทึกข้อตกลงการให้บริการสาธารณะก่อนที่จะได้รับการจัดสรรเงินงบประมาณ ดังแสดงในรูปที่ 2

ประเด็นที่น่าสนใจประการแรกคือ คณะกรรมการพิจารณาเงินอุดหนุน (คณะกรรมการฯ) จะพิจารณาซึ่งข้อเสนอและวงเงินอุดหนุนโดยประเมินต้นทุนการให้บริการสาธารณะ พร้อมทั้งพิจารณาปรับปรุงวงเงินและรายละเอียดการอุดหนุนทางการเงินระหว่างปี ซึ่งคณะกรรมการชุดนี้ประกอบไปด้วย ปลัดกระทรวงการคลัง เป็นประธาน เลขาธิการคณะกรรมการกฤษฎีกา เลขาธิการ สศช. ผู้อำนวยการสำนักงบประมาณ และผู้ทรงคุณวุฒิสาขาการบัญชี เศรษฐศาสตร์ การเงิน และสาขาอื่นที่เกี่ยวข้อง ทั้งนี้ มีการแต่งตั้งคณะอนุกรรมการฯ ซึ่งมีการว่าจ้างที่ปรึกษาทางการเงิน ช่วยในการประเมินข้อเสนอ

จากข้อมูลที่ผ่านมา คณะกรรมการฯ มีการปรับลดวงเงินอุดหนุนตลอดมา เช่น ในปีงบประมาณ 2557 คณะกรรมการปรับลดวงเงินอุดหนุนลงกว่าร้อยละ 26 (จากวงเงินที่ขอรับการอุดหนุน 2,078 ล้านบาท เหลือ 1,525 ล้านบาท) ซึ่งเป็นที่น่าสังเกตว่ายอดเงินขออุดหนุนและยอดเงินที่ได้รับอนุมัตินั้นกลับไม่สะท้อนการดำเนินงานที่เกิดขึ้นจริง เนื่องจาก ขสมก. มีผลการดำเนินงานขาดทุนและจำเป็นต้องกู้เพื่อการดำเนินงาน ในส่วนนี้คณะผู้วิจัยมิได้ตีความว่าคณะกรรมการฯ มีการตัดงบโดยไม่สมเหตุสมผล หรือวงเงินที่ขออนุมัติสูงเกินความเป็นจริง แต่ต้องการชี้ประเด็นว่าการประเมินต้นทุนการให้บริการสาธารณะอาจไม่สะท้อนความเป็นจริง ทั้งนี้ หากมีการเปิดเผยการวิเคราะห์และประเมินต้นทุนต่อสาธารณะ อาจช่วยให้ได้ข้อมูลที่ใกล้สภาพการณ์จริงมากขึ้น ซึ่งจะช่วยเพิ่มประสิทธิภาพในการบริหารเงินและลดการใช้งบประมาณที่ไม่สมเหตุสมผลได้

นอกจากนี้ยังพบว่า ระยะเวลาการได้รับเงินอุดหนุนของ ขสมก. เป็นไปอย่างล่าช้า ซึ่งตามหลักการแล้วการเบิกจ่ายงบประมาณที่ได้รับแบ่งออกเป็น 2 งวด งวดละร้อยละ 50 ของวงเงินอุดหนุนบริการสาธารณะ และวงเงินกู้ที่ได้รับอนุมัติจาก ครม. สำหรับเงินงวดที่ 1 สามารถเบิกจ่ายได้ภายหลังจาก ครม. เห็นชอบการกู้เงิน และได้มีการลงนามในบันทึกข้อตกลงการให้บริการสาธารณะแล้ว ขณะที่เงินงวดที่ 2 สามารถเบิกจ่ายได้หลังจากที่คณะกรรมการฯ เห็นชอบหลังจากมีการรายงานผลการให้บริการสาธารณะประจำปี ซึ่งปัญหาสำคัญที่ส่งผลให้การเบิกจ่ายเป็นไปอย่างล่าช้าเนื่องจาก ขสมก. ไม่สามารถส่งรายงานผลการให้บริการสาธารณะได้ เช่น ในปีงบประมาณ 2557 ขสมก. สามารถเบิกจ่ายงวดที่ 2 เมื่อเดือนตุลาคม 2558 ซึ่งนับว่าใช้เวลานานเกือบ 2 ปีกว่าจะเบิกจ่ายได้ครบจำนวน ซึ่งปัญหานี้สะท้อนความโปร่งใสของ ขสมก. ในด้านการรายงานผลต่อสาธารณะ

แนวทางหนึ่งในการแก้ปัญหาคือการเพิ่มงวดเบิกจ่ายให้มากขึ้น และต้องมีการรายงานผลดำเนินงานเป็นระยะถี่ขึ้นด้วย จากความล่าช้าในการเบิกจ่ายเงินอุดหนุนบริการสาธารณะ (และการขาดทุนจากการดำเนินงานเชิงพาณิชย์) ส่งผลให้ ขสมก. จำเป็นต้องก่อหนี้เพื่อใช้เป็นเงินทุนหมุนเวียนหรือเพื่อเพิ่มสภาพคล่อง อันจะส่งผลต่อยอดหนี้สาธารณะ ซึ่ง ณ ไตรมาส 3 ปี 2559 ขสมก. มียอดหนี้สะสมถึง 100,314 ล้านบาท

นอกจากนี้ ยังเป็นที่น่าสังเกตว่ายอดเงินกู้จริงของ ขสมก. นั้นต่ำกว่ากรอบวงเงินกู้มาก เช่นในปี 2559 ครม. อนุมัติกรอบการกู้ยืมเพื่อการดำเนินงาน (ค่าเชื้อเพลิงและเหมาซ่อม) จำนวน 4,952 ล้านบาท แต่กู้ยืมจริงเพียง 1,096 ล้านบาท แม้จะเป็นผลดีที่มีการกู้ยืมจริงต่ำกว่ากรอบวงเงิน แต่ความแตกต่างที่สูงนี้สะท้อนถึงผลเสียที่เกิดต่อส่วนรวมในแง่ประสิทธิภาพ เช่น อาจส่งผลให้หน่วยงานรัฐหน่วยงานอื่นเสียโอกาสใช้กรอบวงเงินกู้เพื่อกิจกรรมที่สำคัญอื่นๆ เป็นต้น

จากการศึกษานี้พบว่า กระบวนการงบประมาณของรัฐวิสาหกิจที่เป็นในปัจจุบันยังมีช่องทางในการปรับปรุงเพื่อเพิ่มความโปร่งใสให้มากขึ้นได้ ซึ่งจะมีส่วนช่วยในการเพิ่มประสิทธิผลในการดำเนินงานของรัฐวิสาหกิจ และอาจช่วยปิดช่องโหว่ของการใช้ทรัพยากรสาธารณะที่ขาดประสิทธิภาพ ทั้งนี้การเพิ่มความโปร่งใสทางการคลังยังเป็นเรื่องเร่งด่วนที่ควรดำเนินการเพื่อให้พร้อมรับมือกับการลงทุนที่จะเพิ่มสูงขึ้นอย่างต่อเนื่องในอนาคต งานศึกษานี้นับเป็นส่วนหนึ่งของเสียงสะท้อนจากสาธารณะที่จะร่วมช่วยกันพัฒนาประเทศไทยให้ก้าวต่อไปอย่างมั่นคงและยั่งยืน

ข่าวหรือบทความที่เกี่ยวข้อง