ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย(ธปท.)

สถานการณ์หนี้ครัวเรือนของไทยที่เพิ่มสูงขึ้นอย่างรวดเร็วในช่วง 6 ปีที่ผ่านมาจาก 59.3% ของจีดีพีในปี 2555 เพิ่มขึ้นเป็นมากกว่า 80% ของจีดีพีในปี 2558 สร้างความกังวลว่าจะทำให้เศรษฐกิจไทยฟื้นตัวได้ช้า และเรื่องดังกล่าวไม่เคยถูกพูดถึงรายละเอียดนอกไปจากจำนวนหนี้ครัวเรือนเทียบกับภาวะเศรษฐกิจหรือรายได้ในช่วงเวลานั้น เนื่องจากขาดข้อมูลระดับรายบุคคล จึงมองภาพ “หนี้ครัวเรือน” ได้เพียง 2 ด้าน ไม่ว่าจะเป็นหนี้ครัวเรือนเพิ่มขึ้นจริงหรืออาจจะเป็นผลจากภาวะเศรษฐกิจที่เติบโตไม่มากในช่วงที่ผ่านมา หรือทั้ง 2 อย่าง และไม่สามารถให้มุมมองทางนโยบายอย่างมีประสิทธิภาพได้

เมื่อวันที่ 16 กันยายน 2559 ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER)ธนาคารแห่งประเทศไทย(ธปท.) นำเสนอผลงานวิจัยในงานสัมมนาวิชาการธนาคารแห่งประเทศไทยประจำปี 2559 (BOT Symposium 2016) ในหัวข้อ “มองมาตรการภาครัฐและหนี้ครัวเรือนผ่านข้อมูลเครดิตบูโร” (Fiscal Stimulus and Household Debt Through the Lens of 80-Million Loan Accounts) ซึ่งเป็นครั้งแรกที่นำข้อมูลสินเชื่อรายบุคคลมาวิเคราะห์สถานการณ์หนี้ครัวเรือนของประเทศไทย

โดยนำข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ จํากัด หรือ เครดิตบูโร กว่า 80 ล้านรายที่ตัดข้อมูลส่วนบุคคลออกไปแล้ว จากสถาบันการเงิน 89 แห่งมาวิเคราะห์ ซึ่งข้อมูลดังกล่าวเป็นตัวแทนของหนี้ครัวเรือนในระบบ 74% และเป็นตัวแทนของหนี้ทุกประเภทในระบบกว่า 84% ทั้งนี้ ณ มีนาคม 2559 มีหนี้ครัวเรือนในระบบประมาณ 8.7 ล้านล้านบาท, มีจำนวนผู้กู้ยืม 16.05 ล้านราย, มีบัญชีที่ยังเคลื่อนไหวอยู่ 49.1 ล้านบัญชี

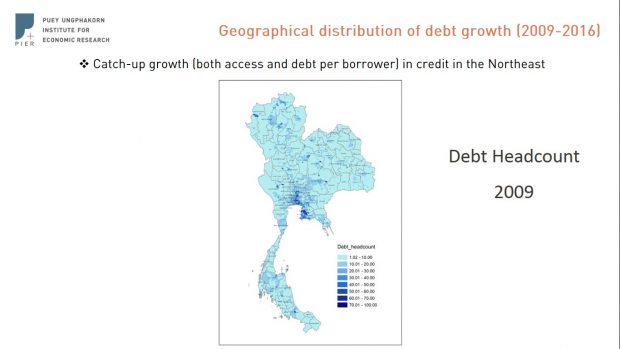

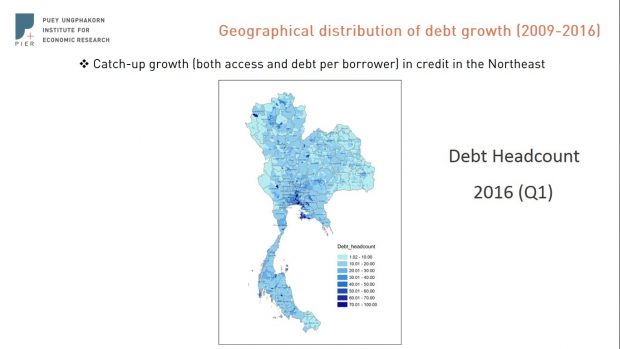

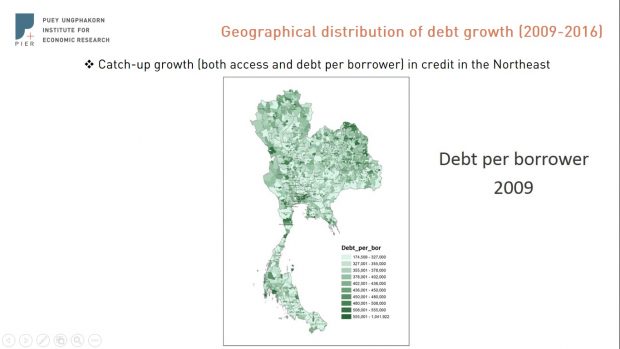

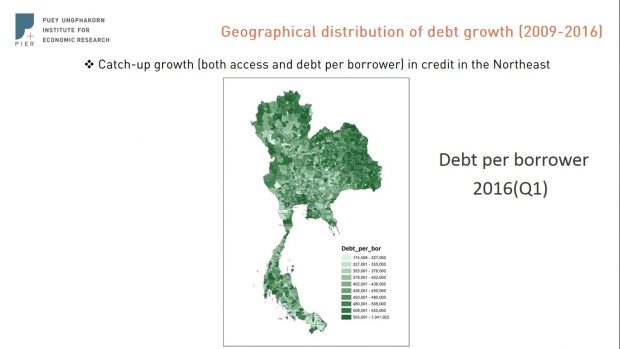

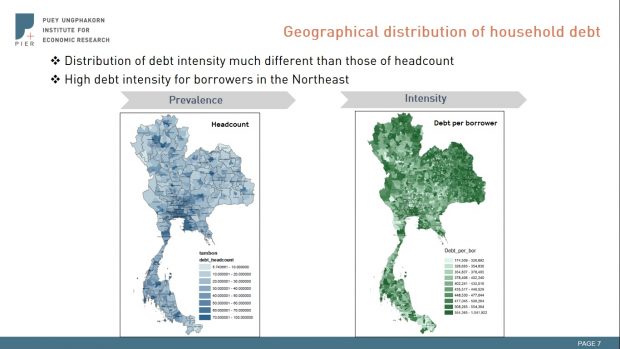

ดร.โสมรัศมิ์ ฉายภาพสถานการณ์ของหนี้ครัวเรือนในไทยว่าจำนวนผู้มีหนี้ครัวเรือนคิดเป็นเพียง 24% ของประชากรทั้งหมด ส่งผลให้จำนวนหนี้ต่อผู้มีหนี้ (Debt per Borrower) 544,074 บาทต่อราย สวนทางกับหนี้เฉลี่ยต่อประชากร (Debt Per Capita) ที่มีเพียง 136,931 บาทต่อราย หรือสูงกว่าถึง 4 เท่า นอกจากนี้ หากดูการกระจุกตัวพบว่าผู้มีหนี้สูงสุด 10% แรก มีหนี้คิดเป็น 61.2% ของหนี้ครัวเรือนทั้งหมด และหากดูการกระจายตัวทางพื้นที่จะพบว่าจำนวนผู้หนี้จะกระจุกตัวอย่างในเขตกรุงเทพฯและปริมณฑล อย่างไรก็ตาม มูลค่าหนี้ครัวเรือนต่อผู้มีหนี้กลับสูงที่สุดในภาคตะวันออกเฉียงเหนือ

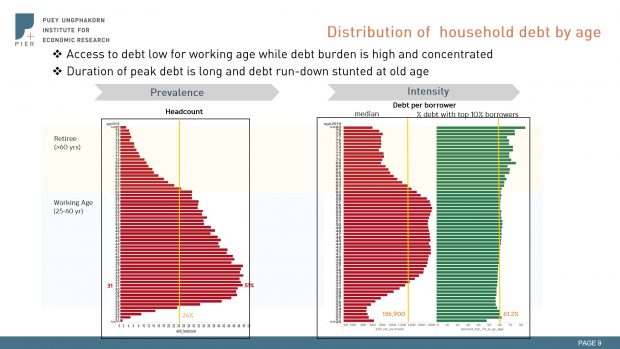

แม้ในปัจจุบันคนไทยโดยเฉลี่ยจะมีหนี้เพียง 24% ของประชากรทั้งหมด หากแยกตามอายุคนไทยจะเริ่มมีหนี้สูงกว่าค่าเฉลี่ยที่อายุ 20 ซึ่งจะขึ้นไปสูงสุดเมื่ออายุ 31 ปี โดย 51% ของคนอายุ 31 ปีจะมีหนี้ ก่อนจะค่อยๆลดลงหลังจากอายุ 35 ปี จนถึงอายุ 60 ปีที่สัดส่วนของการเป็นหนี้ลดลงจนต่ำกว่าค่าเฉลี่ยของทั้งประเทศ

ทั้งนี้หากดูมูลค่าหนี้ต่อผู้มีหนี้จะพบว่าช่วงอายุ 35-60 ปีจะเป็นช่วงอายุที่คนไทยมีหนี้มากที่สุด โดยสูงกว่าค่ากลางประมาณ 20,000 บาทตลอดช่วงอายุนั้น ดังนั้น จากมิติด้านอายุจึงนำไปสู่คำถามต่อไปเกี่ยวกับหนี้ครัวเรือนได้ว่าเรามีหนี้เร็วเกินไปหรือไม่ มีภาระหนี้ค่อนข้างนานเกินไปหรือไม่ และผู้สูงอายุมีหนี้สูงเกินไปหรือไม่

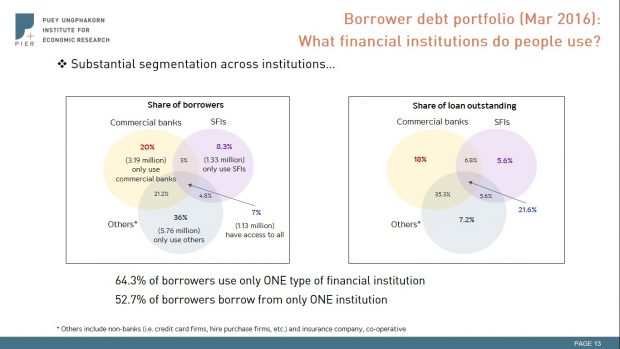

ข้อมูลยังระบุอีกว่าผู้มีหนี้ 63.4% หรือคิดเป็น 10.28 ล้านคน ใช้บริการทางการเงินผ่านสถาบันการเงินเพียง 1 ประเภท และมีผู้มีหนี้ 7% หรือคิดเป็น 1.13 ล้านคน ที่ใช้บริการสถาบันการเงินทุกประเภท ไม่ว่าจะเป็นธนาคารพาณิชย์, สถาบันการเงินเฉพาะกิจของรัฐ (SFI), และสถาบันการเงินอื่นๆ เช่น บริษัทเครดิตการ์ด, สหกรณ์ ฯลฯ โดยมีเพียง 52.7% เท่านั้นที่ “กู้ยืม” ผ่านสถาบันการเงินเพียงประเภทเดียว

อย่างไรก็ตาม แม้จำนวนผู้มีหนี้ที่ใช้บริการสถาบันการเงินทุกประเภทมีสัดส่วนเพียง 7% แต่ในแง่ของมูลค่าหนี้ที่กู้ยืมพบว่าผู้มีหนี้กลุ่มนี้กลับก่อหนี้เป็นมูลค่าสูงถึง 21% ของมูลค่าหนี้ทั้งหมด ขณะที่สัดส่วนผู้ใช้บริการสถาบันการเงินอื่นๆเพียงอย่างประเภทเดียว ซึ่งคิดเป็น 36% ของผู้มีหนี้ กลับมีมูลค่าหนี้เพียง 7.2% ของทั้งระบบ

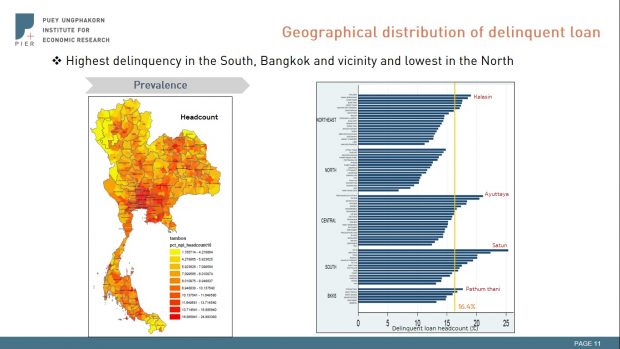

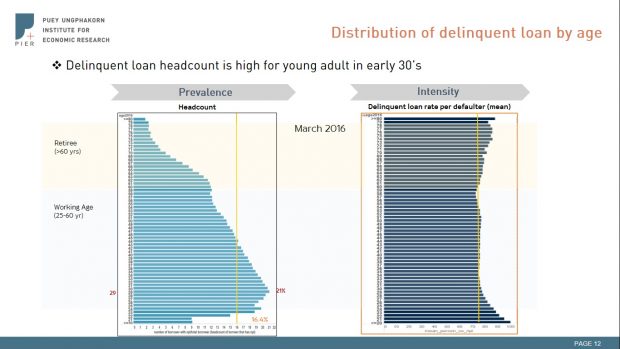

ในประเด็นของการค้างชำระหนี้ของคนไทย พบว่าสัดส่วนมีการค้างชำระหนี้ (จำนวนมากกว่า 90 วันแต่ไม่ใช่หนี้ไม่ก่อให้เกิดรายได้ หรือ NPL) สูง 6.08% ของจำนวนหนี้ครัวเรือนทั้งหมด นอกจากนี้ยังพบอีกว่ามีจำนวนผู้มีหนี้ที่ค้างชำระคิดเป็น 16.4% ของจำนวนผู้มีหนี้ทั้งหมด และในจำนวนนี้ค้างชำระหนี้เฉลี่ยสูงถึง 76% ของหนี้ทั้งหมดที่ตนเองมี

ในเชิงพื้นที่พบว่าการค้างชำระหนี้กระจุกตัวอยู่ในเขตกรุงเทพฯและปริมณฑลและภาคตะวันออกเฉียงเหนือ แต่ความรุนแรงของการค้างชำระหนี้พบว่ากระจุกตัวสูงในภาคตะวันออกเฉียงเหนือและภาคใต้มากกว่า โดยหากค้างชำระหนี้จะค้างชำระหนี้สูงกว่า 76% ของหนี้ทั้งหมดที่มี ขณะที่ในมิติอายุพบว่ากลุ่มอายุ 29 ปีจะค้างชำระหนี้มากที่สุดที่ประมาณ 21% ของคนอายุ 29 ปีทั้งหมด

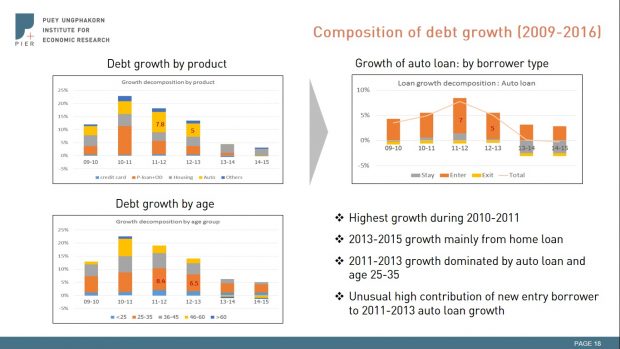

สุดท้ายในประเด็นของการเติบโตของหนี้ครัวเรือน พบว่าในระยะเวลา 7 ปี ตั้งแต่ปี 2552 – 2559 จำนวนหนี้ครัวเรือนต่อประชากร เพิ่มขึ้น 92% จาก 69,182 บาทเป็น 132,931 บาท โดยมีสาเหตุหลักจาก 2 ปัจจัย 1) จำนวนผู้เป็นหนี้เพิ่มขึ้นจาก 18% ของประชากร เป็น 24% ของประชากร และ 2) จำนวนหนี้ที่ผู้มีหนี้ก่อเพิ่มเพิ่มขึ้น 44 % จาก 377,109 บาท ต่อผู้มีหนี้ 1 รายเป็น 544,074 บาท โดยในมิติเชิงพื้นที่ภาคตะวันออกเฉียงเหนือเป็นภาคที่มีการเติบโตสูงที่สุดในทั้ง 2 มิติ

หากแยกองค์ประกอบของการเติบโตตามประเภทสินค้าพบว่าช่วงปี 2552-2554 สินเชื่อส่วนบุคคุลเป็นสัดส่วนสูงที่สุดของการเติบโต ขณะที่ช่วงปี 2554-2556 สินเชื่อรถยนต์เป็นสัดส่วนที่สูงที่สุดของการเติบโตตามนโยบายรถยนต์คันแรกของรัฐบาล โดยพบว่าส่วนใหญ่เป็นหนี้ก่อใหม่เกือบทั้งหมด และสุดท้ายในช่วงปี 2556-2558 สินเชื่อบ้านกลับขึ้นมาเป็นสัดส่วนสูงที่สุดของการเติบโต ขณะที่หากแยกองค์ประกอบตามอายุจะพบว่าประมาณครึ่งหนึ่งของการเติบโตของหนี้เกิดจากกลุ่มคนอายุ 25-35 ปี