ดร.โสมรัศมิ์ จันทรัตน์ (กลาง) หัวหน้ากลุ่มงานวิจัย PIER และนางสาวอัจจนา ล่ำซำ (ซ้าย) หัวหน้ากลุ่มงานวิจัย ด้านเครือข่ายวิจัยและการสื่อสาร PIER และ ดร.ปิติ ดิษยทัต (ขวา) ผู้อำนวยการ PIER

เมื่อวันที่ 6 กันยายน 2560 สถาบันวิจัยป๋วย อึ๊งภากรณ์ หรือ PIER ได้นำเสนอผลงานวิจัยเรื่อง “X-ray พฤติกรรมการกู้ของคนไทยผ่าน Big Data ของเครดิตบูโร” โดย ดร.โสมรัศมิ์ จันทรัตน์ หัวหน้ากลุ่มงานวิจัย PIER และนางสาวอัจจนา ล่ำซำ หัวหน้ากลุ่มงานวิจัย ด้านเครือข่ายวิจัยและการสื่อสาร PIER ซึ่งเป็นการต่อยอดการศึกษา “มองมาตรการภาครัฐและหนี้ครัวเรือนผ่านข้อมูลเครดิตบูโร” จากงานสัมมนาวิชาการธนาคารแห่งประเทศไทยประจำปี 2559 และการศึกษา “มุมมองใหม่หนี้ครัวเรือนไทยผ่าน Big Data ของเครดิตบูโร” โดยงานวิจัยครั้งนี้มีเป้าหมายพยายามทำความเข้าใจพฤติกรรมของผู้กู้ของคนไทยว่ามีหนี้กี่สัญญา กี่ประเภท มีเจ้าหนี้กี่ราย จากสถาบันการเงินประเภทใด และผู้กู้แบบใดที่มีพฤติกรรมที่ก่อหนี้เสีย รวมไปถึงพยายามมุ่งเป้าไปยังสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิต ซึ่งเป็นสินเชื่อที่มีผู้กู้มากที่สุดและมีสัดส่วนหนี้เสียสูง โดยใช้ข้อมูลเครดิตบูโรของคนไทย ณ เดือนกรกฎาคม 2559

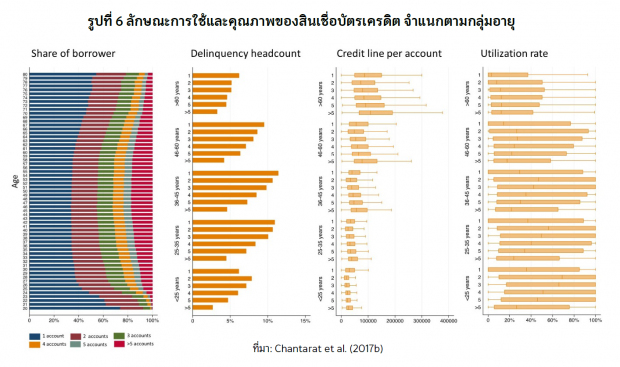

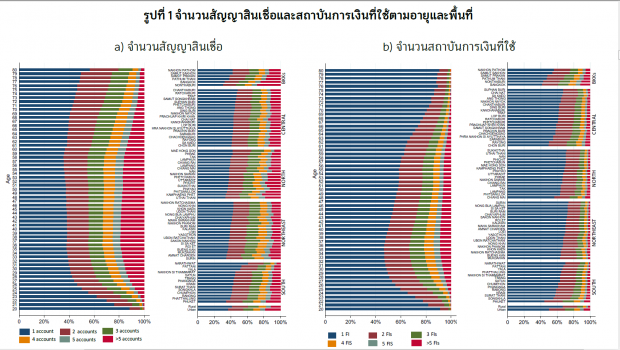

ทั้งนี้ พบว่าพฤติกรรมการกู้โดยรวมของคนไทยมีความหลากหลายมาก แต่ส่วนใหญ่เกือบครึ่งของผู้กู้มีหนี้เพียง 1 สัญญา และมีผู้กู้ที่มีจำนวนสัญญามากกว่า 5 สัญญาอยู่เพียง 16.6% ขณะที่ในมิติของจำนวนสถาบันการเงินพบว่า มากกว่าครึ่งที่มีเจ้าหนี้เพียง 1 ราย อย่างไรก็ตาม โดยเฉลี่ยผู้กู้จะมีจำนวนสินเชื่อ 3 สัญญาและมีจำนวนสถาบันเฉลี่ย 2 แห่ง และหากเทียบจากอายุจะพบอีกว่า 60% ของผู้มีอายุน้อยกว่า 25 ปี และอายุมากกว่า 70 ปี จะมีสินเชื่อเพียง 1 สัญญาและใช้สถาบันทางการเงินเพียง 1 แห่ง ในขณะที่กลุ่มวัยทำงานกลับพบว่าประมาณ 60% ของผู้กู้วัยทำงานจะมีหลายสัญญาและหลายสถาบันการเงิน โดย 20% มีมากกว่า 5 สัญญา และ 10% มีมากกว่า 5 สถาบันการเงิน

ในเชิงพื้นที่พบว่าผู้กู้ใน กทม. มีจำนวนสัญญามากที่สุด โดยมีมากถึง 60% แตกต่างจากภาคอื่นที่มีเพียง 40% นอกจากนี้ ชุมชนเมืองก็มีสัดส่วนผู้กู้ที่มีหลายสัญญามากกว่าชนบท โดย 20% ของผู้กู้ในชุมชนเมืองมีสัญญามากกว่า 5 สัญญา เทียบกับผู้กู้ในชนบทที่มีเพียง 10% ขณะที่จำนวนสถาบันการเงินพบในลักษณะใกล้เคียงกัน คือ กทม. และชุมชนเมืองมีสัดส่วนของผู้กู้ที่ใช้หลายสถาบันการเงินมากกว่าภูมิภาคอื่นๆ ซึ่งส่วนหนึ่งอาจจะสะท้อนข้อจำกัดในการเข้าถึงแหล่งเงินกู้ ความจำเป็น และแรงจูงใจในการเข้าถึงสินเชื่อที่แตกต่างกันในแต่ละกลุ่ม ทั้งในมิติอายุและพื้นที่

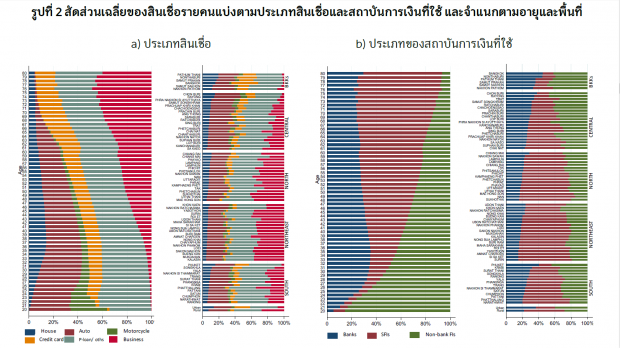

จากการศึกษาในระดับประเภทของสัญญาสินเชื่อ ในมิติของอายุ ผู้กู้อายุน้อยกว่า 30 ปีจะมีหนี้สูงในประเภทสินเชื่อส่วนบุคคล บัตรเครดิต และรถยนต์/จักรยานยนต์ เนื่องจากเป็นสินเชื่อที่เข้าถึงได้ง่ายกว่า ก่อนที่ในช่วงอายุต่อมาสัดส่วนของสินเชื่อบ้านจะเพิ่มขึ้นและสูงสุดที่ประมาณ 10% ในช่วงอายุ 35-45 ปี หลังจากนั้นจะค่อยๆ ลดลงในกลุ่มที่มีอายุมากขึ้น ขณะที่ในกลุ่มอายุมากกว่า 70 ปี จะมีสินเชื่อธุรกิจในสัดส่วนสูงถึง 40% ร่วมกับสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตเป็นหลัก ทั้งหมดสะท้อนพฤติกรรมการใช้สินเชื่อตามช่วงอายุ (Life Cycle Theory) และข้อจำกัดที่แตกต่างกันไปในแต่ละช่วงอายุ ทั้งนี้ ข้อสังเกตที่น่าสนใจคือ สัดส่วนของสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลจะค่อนข้างคงที่ในเกือบทุกกลุ่มอายุประมาณ 10% และ 20% ของหนี้ทั้งหมดตามลำดับ โดยจะเพิ่มขึ้นเล็กน้อยในกลุ่มอายุน้อยและสูงอายุ

สำหรับมิติเชิงพื้นที่พบว่าภาคเหนือและภาคตะวันออกเฉียงเหนือมีสัดส่วนของสินเชื่อธุรกิจ โดยเฉพาะของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ค่อนข้างสูงถึง 40% ของหนี้ทั้งหมดของผู้กู้ ซึ่งสูงกว่าภาคอื่นๆ ที่มีเพียง 20% เท่านั้น สะท้อนถึงการเป็นสังคมการเกษตรของประเทศไทยได้ ขณะที่พื้นที่ กทม. และชุมชนเมืองหรือจังหวัดใหญ่ๆ เช่น ชลบุรี ระยอง เชียงราย เชียงใหม่ ขอนแก่น นครราชสีมา ภูเก็ต และสงขลา พบว่ามีสัดส่วนของสินเชื่อบ้านและสินเชื่อบัตรเครดิตค่อนข้างสูงกว่า

สุดท้าย หากพิจารณาประเภทของสถาบันการเงิน พบว่ามีการแบ่งแยกตามช่วงอายุและพื้นที่อย่างชัดเจน โดยกลุ่มผู้มีอายุน้อยและวัยทำงานจะมีหนี้ส่วนใหญ่กับ non-bank และจะน้อยลงเมื่ออายุมากขึ้น ขณะที่กลุ่มผู้สูงอายุ โดยเฉพาะหลังเกษียณจะมีหนี้ส่วนใหญ่อยู่กับสถาบันการเงินเฉพาะกิจของรัฐ สำหรับเชิงพื้นที่ ผู้กู้ใน กทม. ปริมมณฑล ภาคกลาง ภาคใต้ และชุมชนเมือง จะมีสัดส่วนหนี้อยู่ที่ธนาคารพาณิชย์และ non-bank มากกว่า แตกต่างจากผู้กู้ในภาคเหนือ ภาคอีสาน และในชนชท ที่มีหนี้ส่วนใหญ่อยู่กับสถาบันการเงินเฉพาะกิจของรัฐ

ข้อสังเกตที่น่าสนใจอีกประการคือ สัดส่วนของหนี้ในธนาคารพาณิชย์และ non-bank ต่อหนี้ทั้งหมดค่อนข้างจะใกล้เคียงกัน โดยเฉพาะผู้กู้ในวัยทำงาน ซึ่งอาจจะสะท้อนข้อเท็จจริงว่า non-bank อาจจะเป็นส่วนหนึ่งหรือบริษัทลูกของธนาคารพาณิชย์ตั้งแต่ต้น ที่อาจจะมุ่งเน้นไปที่ลูกค้ากลุ่มเดียวกัน โดยเฉพาะในมิติเชิงพื้นที่ และเมื่อดูข้อมูลตั้งแต่ปี 2552 พบว่าสัดส่วนของหนี้ที่อยู่กับธนาคารพาณิชย์เพิ่มสูงขึ้นมาก ขณะที่ของ non-bank ลดลดอย่างต่อเนื่อง โดยอาจจะเป็นผลจากการขยายจำนวนสาขา ความหลากหลายของสินเชื่อ และการแข่งขันที่มากขึ้นของธนาคารพาณิชย์

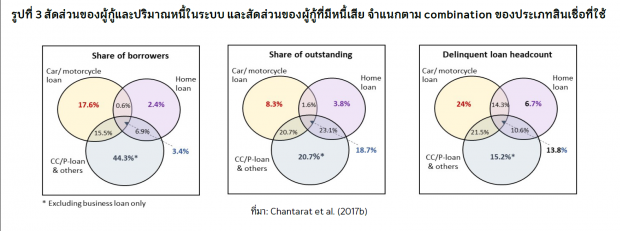

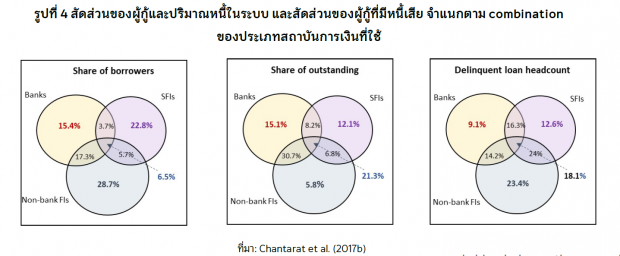

ผลการศึกษาความเชื่อมโยงจำนวนและประเภทของหนี้และสถาบันการเงินกับคุณภาพของสินเชื่อ พบการกระจุกตัวในสินเชื่อบ้าน โดยมีเพียง 13% ของผู้กู้ทั้งหมดที่มีสินเชื่อบ้าน แต่กลับมีมูลค่าสินเชื่อรวมสูงถึง 47% ของหนี้ในระบบทั้งหมด อย่างไรก็ตาม ส่วนนี้ไม่ค่อยน่าเป็นห่วง เนื่องจากมีหนี้เสียเพียงประมาณ 7-14% ส่วนที่น่าเป็นห่วงมากกว่าคือผู้กู้ที่มีหนี้หลายประเภท โดยเฉพาะคนที่มีหนี้ทุกประเภทคิดเป็นสัดส่วนผู้กู้ 3.4% ของจำนวนผู้กู้ทั้งหมด แต่มีมูลค่าสินเชื่อสูงถึง 18.7% ของมูลค่าหนี้ทั้งหมด และเป็นหนี้เสียสูงถึง 13.8% ของมูลค่าหนี้เสียทั้งหมด นอกจากนี้ หากดูประเภทของสถาบันการเงิน มีการกระจุกตัวอยู่ที่กลุ่มที่มีสินเชื่อกับทุกสถาบันการเงิน ได้แก่ ธนาคารพาณิชย์ สถาบันการเงินของรัฐ และ non-bank โดยผู้กู้ที่ใช้บริการทุกประเภทสถาบันการเงินมีสัดส่วนเพียง 6.5% ของผู้กู้ทั้งหมด แต่กลับมีมูลค่าสินเชื่อถึง 21.3% ของมูลค่าหนี้ทั้งหมด และเป็นหนี้เสียสูงถึง 18% ของมูลค่าหนี้เสียทั้งหมด (รายละเอียดอื่นๆ ดูกราฟิก)

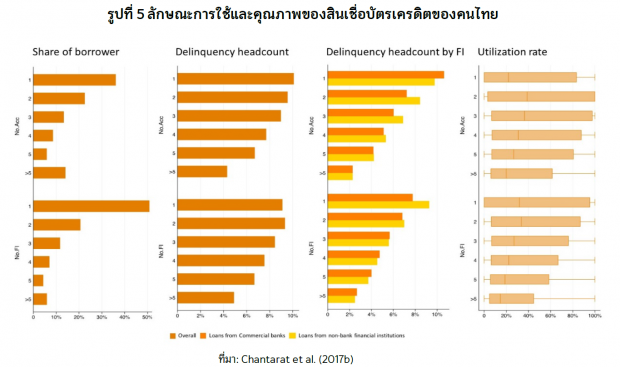

การศึกษาครั้งนี้ยังได้เจาะลึกลงไปสำหรับสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล เนื่องจากกว่า 70% ของผู้กู้ทั้งหมดจะมีสินเชื่อ 2 ประเภทนี้ รวมไปถึงมีสัดส่วนหนี้เสียที่สูงด้วยเช่นกัน โดยการศึกษาได้พิจารณาถึงจำนวนของการมีบัตรเครดิตหรือสัญญาสินเชื่อส่วนบุคคล ประกอบกับปริมาณการใช้งานสินเชื่อ (Utilization Rate) ว่ามีความสัมพันธ์กับการเกิดหนี้เสียเพียงใด เบื้องต้นพบว่าโดยเฉลี่ยผู้กู้จะมีจำนวนบัตร 3 ใบ และกู้จาก 2 สถาบันการเงิน ขณะที่ปริมาณหนี้เสียจะลดลงตามจำนวนบัตรเครดิตที่เพิ่มขึ้น สอดคล้องไปกับปริมาณการใช้สินเชื่อที่ลดลงตามจำนวนบัตรที่เพิ่มขึ้น หรือแปลว่ายิ่งมีบัตรมากการใช้บัตรกลับน้อยลง สะท้อนให้เห็นว่ากลุ่มคนที่จะมีบัตรเครดิตจำนวนมากมีแนวโน้มจะต้องเป็นกลุ่มคนที่ศักยภาพ มีรายได้สูง มีพฤติกรรมการชำระหนี้ที่ดี จึงได้รับสินเชื่อเพิ่มขึ้น มากกว่าจะเป็นกรณีที่เป็นการหมุนเงินจากบัตรหนึ่งไปอีกบัตรหนึ่งของผู้กู้ที่อาจจะมีหนี้สินจำนวนมากและไม่สามารถชำระได้

อนึ่ง เนื่องจากข้อจำกัดของข้อมูลในแง่ของรายได้และพฤติกรรมการชำระเงินค่าบัตรเครดิต จึงไม่อาจจะตอบโจทย์เรื่องศักยภาพที่แท้จริงได้ อย่างไรก็ตาม คาดว่าฝ่ายสถาบันการเงินของ ธปท. ได้ดูแลในส่วนนี้ค่อนข้างเข้มงวดและละเอียดพอ ซึ่งสะท้อนจากการที่จำนวนบัตรเพิ่มขึ้นแต่จำนวนหนี้เสียกลับลดลง สวนทางกับความเชื่อที่หลายคนอาจจะมีอยู่ในปัจจุบัน

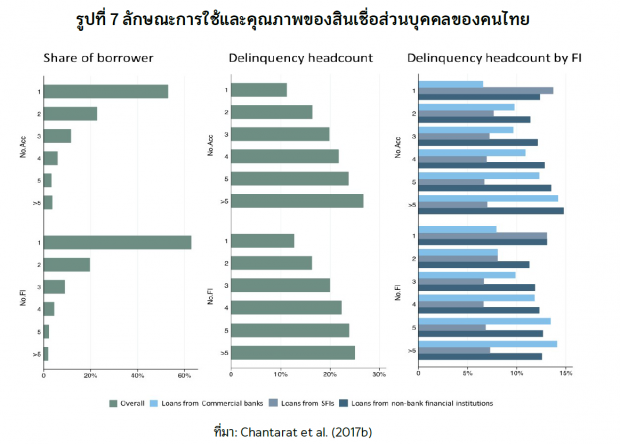

ขณะที่สินเชื่อส่วนบุคคลยังคงพบว่า โดยเฉลี่ยผู้กู้จะมีสัญญาสินเชื่อ 2 สัญญาจาก 2 สถาบันการเงิน โดยจำนวนสัญญาสินเชื่อที่เพิ่มขึ้นมีความสัมพันธ์กับจำนวนหนี้เสียมากขึ้นไปในทิศทางเดียวกัน ซึ่งแตกต่างจากบัตรเครดิตอย่างสิ้นเชิง ดังนั้น การจำกัดจำนวนสัญญาจึงมีความจำเป็นในเชิงนโยบายที่จะดูแลเสถียรภาพของระบบการเงิน นอกจากนี้ ยังพบอีกว่าในกลุ่ม non-bank จะมีคุณภาพของสินเชื่อกลุ่มนี้ด้อยกว่าสถาบันการเงินประเภทอื่นๆ ในเกือบทุกกลุ่มผู้กู้ จึงควรให้ความสำคัญและควบคุมดูแลสินเชื่อกลุ่มนี้ของ non-bank มากขึ้นด้วย (ดูกราฟิก)