โสมรัศมิ์ จันทรัตน์ [email protected]

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “มิติใหม่ของข้อมูลความเสี่ยงภาคเกษตร กับการพัฒนาระบบการประกันภัยพืชผลที่ยั่งยืน” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=2514

ทุกๆ ปีจะมีเกษตรกรราว 0.5-1.4 ล้านครัวเรือน (หรือประมาณ 10-30% ของเกษตรกรทั่วประเทศ) ที่จะประสบปัญหาผลผลิตตกต่ำจากภัยพิบัติต่างๆ รัฐบาลทุกสมัยต่างก็ได้ให้ความสำคัญกับนโยบายที่จะช่วยเหลือและสร้างภูมิคุ้มกันให้เกษตรกรในหลากหลายรูปแบบ ซึ่งนอกเหนือจากมาตรการเยียวยาและการช่วยเหลื่อผ่านสินเชื่อธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ซึ่งต้องใช้เม็ดเงินหลักหมื่นล้านบาทแล้ว ตั้งแต่ปี 2554 เป็นต้นมา รัฐได้จับมือกับภาคเอกชนออกโครงการประกันภัยข้าวนาปีซึ่งมุ่งหวังให้เป็นอีกหนึ่งเครื่องมือทางการเงินของชาวนาในการจัดการความเสี่ยงด้วยตนเองโดยรัฐอุดหนุนเบี้ยประกันถึง 60-85% แต่โครงการนี้กลับได้รับการตอบรับไม่ถึง 2% ของพื้นที่นาทั้งหมด ที่น่าจับตามองคือ ในฤดูปลูก 2559/60 จะเป็นจุดเปลี่ยนที่สำคัญของโครงการนี้ โดยชาวนาที่เป็นลูกหนี้ ธ.ก.ส. ทุกคน ซึ่งครอบคลุมมากกว่า 50% ของพื้นที่นาทั้งหมด จะได้รับประกันภัยข้าวนาปีฟรี!!!

นี่คือข่าวดี หรือข่าวร้าย? มีอะไรบ้างที่ผู้ดำเนินนโยบายควรคิดให้ดี?

สำหรับชาวนาไทย ระบบประกันภัยพืชผลมีความสำคัญไม่แพ้ประกันสุขภาพ จากการสำรวจครัวเรือนเกษตรหลายๆ สำนักแสดงให้เห็นว่าโดยเฉลี่ยครัวเรือนเกษตรจะประสบกับปัญหาผลผลิตตกต่ำรุนแรงทุกๆ 4 ปี แต่ยังไม่สามารถบริหารจัดการความเสี่ยงได้อย่างมีประสิทธิภาพพอ และถึงแม้ว่าเกษตรกรไทยมีเครื่องมือต่างๆ มากมายที่จะใช้รับมือกับความผันผวนของผลผลิตหรือรายได้อยู่แล้ว เช่น การปรับเปลี่ยนการเพาะปลูก การกระจายความเสี่ยงในรูปแบบต่างๆ

การออมเงิน หรือการช่วยเหลือกันในชุมชน แต่เครื่องมือเหล่านี้อาจมีประสิทธิภาพน้อยลงมากเมื่อเกิดภัยพิบัติที่มีความเสียหายมากและในวงกว้าง ความช่วยเหลือเยียวยาจากภาครัฐที่ทำหน้าที่เป็นระบบประกันให้เกษตรกรส่วนใหญ่ของประเทศก็ยังไม่สามารถช่วยเกษตรกรจัดการความเสี่ยงได้ทั้งหมด เพราะเงินเยียวยาชดเชยความเสียหายเพียง 30% ของต้นทุนการผลิตในเขตที่รัฐประกาศเป็นเขตภัยพิบัติ และด้วยขั้นตอนการประเมินความเสี่ยงของรัฐที่ล่าช้า ผลการสำรวจมักพบว่าอาจใช้เวลานานถึง 1 ปีที่เงินเยียวยาจะถึงมือเกษตรกร

ดังนั้น เมื่อมาดูจากข้อมูลตั้งแต่ปี 2548 เป็นต้นมา ซึ่งมีเหตุภัยพิบัติเกิดขึ้นหลายครั้ง รัฐต้องใช้งบประมาณเงินเยียวยาตั้งแต่ 1,000 ไปจนมากถึง 30,000 ล้านบาทเช่นในปีมหาอุทกภัย แต่เรากลับยังเห็นความผันผวนของการบริโภคและการถดถอยของความสามารถในการชำระหนี้ของเกษตรกร นอกจากนี้ การเกิดขึ้นของภัยพิบัติที่บ่อยและรุนแรงขึ้นยังส่งผลให้เกษตรกรมีการสะสมหนี้เพิ่มขึ้น และ ธ.ก.ส. มีพอร์ตสินเชื่อที่ใหญ่ขึ้น ซึ่งส่วนหนึ่งแน่นอนว่ามาจากการค้างชำระหนี้ (หรือนโยบายผ่อนผันหนี้ต่างๆ) ของเกษตรกรผู้ประสบภัย ซึ่งส่งผลโดยตรงต่อเสถียรภาพทางการเงินของธนาคาร

ประสบการณ์จากหลายๆ ประเทศ เช่น สหรัฐอเมริกา แคนาดา หลายประเทศในยุโรป ออสเตรเลีย หรือแม้แต่จีน และเม็กซิโก ได้ชี้ให้เห็นว่า ระบบประกันภัยพืชผลที่ยั่งยืนจะสามารถเป็นเครื่องมือทางการเงินที่เข้ามาเติมเต็มการบริหารจัดการความเสี่ยงให้กับเกษตรกร ให้กับสถาบันการเงินในการบริหารความเสี่ยงพอร์ตสินเชื่อเกษตร และให้กับรัฐบาลในการบริหารงบประมาณและในการบูรณาการมาตรการช่วยเหลือภาคเกษตรได้อย่างเป็นระบบ

แต่การจะพัฒนาระบบประกันภัยพืชผลให้ยั่งยืนมีความท้าทายมากกว่าระบบประกันอื่นๆ

ความท้าทายแรก คือ ข้อมูลระดับความเสี่ยงของเกษตรกร บริษัทประกันไม่มีข้อมูลมากพอที่จะประเมิน

ความเสี่ยงของเกษตรกรรายแปลงได้ ต่างกับระบบประกันสุขภาพที่สามารถหาประวัติคนไข้หรือตรวจสุขภาพผู้เอาประกันใหม่ได้ บริษัทประกันจึงต้องคิดราคาเบี้ยสูงไว้ก่อน ด้วยเบี้ยที่สูงจึงทำให้อุปสงค์น้อย และที่สำคัญคือ เกษตรกรที่ซื้อประกันในตลาดส่วนใหญ่มักเป็นคนที่มีความเสี่ยงสูง

ความท้าทายที่สอง คือ ความยากลำบากในการประเมินความเสียหายอย่างถูกต้อง โปร่งใส และรวดเร็ว ในแปลงเกษตรที่กระจัดกระจายอยู่ในที่ห่างไกล ต่างกับตัวแทนบริษัทประกันรถที่มีอยู่มากมายและสามารถมาถึงจุดเกิดอุบัติเหตุตามท้องถนนได้ไม่เกิน 30 นาทีเพื่อประเมินความเสียหายตามจริงได้ การเข้าถึงแปลงเกษตรของตัวแทนบริษัทประกันโดยเฉพาะในช่วงเวลาที่มีภัยพิบัติ อาจทำได้ยากและมีต้นทุนสูงมาก หรือหากเป็นการประเมินผลโดยใช้องค์กรอื่นในพื้นที่ ต้องแน่ใจว่าจะไม่มีส่วนได้ส่วนเสียกับระบบประกัน มิฉะนั้นการประเมินอาจไม่โปร่งใส ซึ่งด้วยเหตุผลทั้งหมดนี้ บริษัทประกันก็จำเป็นต้องคิดราคาเบี้ยประกันสูงเพื่อป้องกันการขาดทุน

ความท้าทายที่สาม คือ ความเสี่ยงภาคเกษตรมักเป็นภัยที่เกิดในวงกว้าง มีผลกระทบรุนแรง และกับเกษตรกรจำนวนมาก หากบริษัทผู้รับประกันไม่สามารถกระจายความเสี่ยง (เช่น ด้วยการรับประกันที่ครอบคลุมพื้นที่ที่ใหญ่พอที่ภัยต่างๆ อาจไม่ได้เกิดพร้อมๆ กัน หรือครอบคลุมพืชผลหลายชนิด หลายฤดูปลูก) หรือไม่สามารถถ่ายโอนความเสี่ยงที่ใหญ่มากๆ ได้ ตลาดประกันภัยพืชผลก็จะเกิดขึ้นได้ยาก เพราะบริษัทประกันจะเกิดปัญหาสภาพคล่องอย่างรุนแรงจนอาจอยู่ไม่ได้เมื่อเกิดภัยพิบัติใหญ่ๆ เช่น เหตุการณ์มหาอุทกภัยในปี 2554 หรือแผ่นดินไหวที่ประเทศญี่ปุ่นที่ทำให้บริษัทประกันหลายแห่งเกิดปัญหา แต่ในความเป็นจริงเรามักหาบริษัทประกันต่อ หรือนักลงทุนที่สามารถรับความเสี่ยงมากๆ เช่นนี้ต่อได้เสมอ แต่ต้องแลกมาซึ่งต้นทุนการถ่ายโอนความเสี่ยงที่สูง และยิ่งสูงขึ้นหากไม่มีข้อมูลความเสี่ยงที่ดี ต้นทุนนี้ก็จะถูกส่งทอดไปสู่ราคาเบี้ยประกันที่สูงตามไปด้วย

ความท้าทายที่สี่ คือ ความยากลำบากในการออกแบบระบบประกันให้ตรงกับความต้องการของเกษตรกรที่มีระบบการเกษตร พื้นที่ และปฏิทินการเพาะปลูกที่แตกต่างกันไป การออกแบบประกันให้ตรงตามความต้องการของเกษตรกรจึงต้องใช้ข้อมูลและความเข้าใจเชิงพื้นที่ ส่วนแบบ one size fits all อาจไม่ได้รับการตอบรับที่ดีจากเกษตรกรส่วนใหญ่

ทั้งสี่ความท้าทายที่กล่าวมาล้วนมีผลต่ออุปสงค์และอุปทานในตลาดจนอาจทำให้ความยั่งยืนในตลาดประกันภัยพืชผลเกิดขึ้นได้ยาก ดังนั้น แทบทุกประเทศในโลก ภาครัฐจึงมีบทบาทสำคัญในการพัฒนาระบบประกันภัยพืชผลให้ยั่งยืน แต่ทว่า บทบาทที่เหมาะสมของภาครัฐก็เป็นความท้าทายสำคัญอีกอันหนึ่ง การที่ภาคเกษตรมักได้รับความช่วยเหลือเยียวยาจากภาครัฐ อาจลดแรงจูงใจให้เกษตรกรประกันตนเอง และการอุดหนุนที่ไม่มุ่งเป้าของภาครัฐก็อาจไปสร้างแรงจูงใจที่ผิดให้เกษตรกรได้เช่นกัน

ประเทศไทยเราได้เริ่มมีการศึกษาและทดลองกันมาเกือบ 40 ปีแล้ว แต่ขาดความต่อเนื่องจึงไม่ได้มีผลในวงกว้าง จุดเปลี่ยนครั้งใหญ่คือ โครงการประกันข้าวนาปีทั่วประเทศที่เริ่มตั้งแต่ปี 2554 เรื่อยมา โดยชาวนาที่ลงทะเบียนปลูกกับกรมส่งเสริมการเกษตรสามารถซื้อประกัน ซึ่งจะชดเชยความเสียหาย 7 ภัยหลัก (เช่น น้ำท่วม แล้ง ลูกเห็บ ความหนาวเย็น โรคและแมลง แต่ไม่รวมราคาตกต่ำ) โดยใช้ระบบการประเมินความเสียหายของการจ่ายเงินเยียวยาภาครัฐ เกษตรกรผู้ซื้อประกันจะได้ค่าสินไหมชดเชยเพิ่มไร่ละ 1,111 บาท เพิ่มเติมจากเงินเยียวยา และมี 5-7 บริษัทประกันภัยไทยเป็นผู้รับประกันความเสี่ยง 10% ของทั้งระบบ และถ่ายโอนความเสี่ยงที่เหลือทั้งหมดให้บริษัทประกันภัยต่อต่างประเทศ ซึ่งก็แน่นอนเมื่อไม่มีข้อมูลความเสี่ยงของเกษตรกรที่เพียงพอ ประกอบกับกลไกการประเมินความเสียหายที่อาจไม่โปร่งใสมากนัก (เพราะประเมินโดยภาครัฐ ซึ่งสมมติฐานที่มีความเป็นไปได้สูงก็คือ ภาครัฐก็มีส่วนได้ส่วนเสียต่อสินไหมที่เกษตรกรจะได้รับ…โดยเฉพาะช่วงใกล้เลือกตั้ง) และมีความไม่แน่นอนในขนาดและการกระจายตัวของผู้ซื้อ จึงไม่น่าสงสัยที่เบี้ยประกันจะสูงมากถึง 115-450 บาทต่อไร่ตามความเสี่ยงของพื้นที่ และเพื่อให้ตลาดเกิดได้ รัฐบาลจึงต้องอุดหนุนเบี้ยประกัน 60-85% และจำเป็นต้องอุดหนุนมากในพื้นที่เสี่ยงสูง โดยมี ธ.ก.ส. เป็นตัวกลางในการขายและให้ความรู้เกษตรกร

ตลอด 5 ปีที่ผ่านมา ปรากฏว่ามีเกษตรกรเข้าร่วมโครงการไม่ถึง 2% ของพื้นที่นาข้าวทั่วประเทศ ใช้งบประมาณในการอุดหนุนมากกว่า 500 ล้านบาท แต่ลูกค้าส่วนใหญ่ไม่กลับมาซื้อเป็นปีที่สอง และมีการเรียกร้องค่าสินไหมจากผู้เอาประกันที่เกิดความเสียหายแต่แปลงไม่ได้อยู่ในเขตที่ถูกประกาศเป็นเขตภัยพิบัติเป็นจำนวนมาก ผลจากการสำรวจภาคสนามของผู้เขียนพอสรุปได้ว่าปัจจัยหลักที่ทำให้อุปสงค์มีน้อยคือ ความไม่มั่นใจ และความล่าช้าของการได้รับค่าสินไหมที่ไปพ่วงติดกับกระบวนการเยียวยาของรัฐ และความไม่คุ้มค่าของเบี้ยประกันเมื่อเทียบกับค่าสินไหมที่ได้รับ และที่สำคัญ เกษตรกรผู้ซื้อประกันส่วนใหญ่อยู่ในเขตที่มีความเสี่ยงสูงที่ได้รับการอุดหนุนเบี้ยประกันสูงกว่า (ซึ่งไม่ควรได้รับการสนับสนุนให้มีการปลูกข้าว)

เมื่อนำผลกระทบของโครงการมาสะท้อนแผนของรัฐบาลที่จะให้ประกันแบบเดิมฟรีกับลูกค้า ธ.ก.ส. ทุกคนในฤดู 2559/60 ในงบประมาณกว่า 3 พันล้านบาท จึงมีหลายคำถามที่ผู้เขียนเชื่อว่าผู้อ่านก็อดคิดไม่ได้ เช่น ระบบประกันนี้จะมีประโยชน์กับเกษตรกร กับการชำระหนี้และพอร์ตสินเชื่อของ ธ.ก.ส. แค่ไหน และมันคุ้มค่ากับงบประมาณหรือไม่ และหากจุดประสงค์ที่สำคัญอีกอย่างของโครงการคือการให้เกษตรกรได้เรียนรู้กลไกระบบประกันภัย ระบบปัจจุบันเหมาะสมแค่ไหน เพราะผู้อ่านคงทราบดีว่าความเชื่อมั่นในผลิตภัณฑ์มีผลแค่ไหนในการตัดสินใจซื้อประกัน และที่สำคัญที่สุด โครงการนี้จะสร้างแรงจูงใจที่ผิดให้เกษตรกรที่อยู่ในพื้นที่ที่มีความเสี่ยงสูง หรือจะทำให้เกษตรกรเพิ่มความเสี่ยง เช่น การปลูกข้าวนอกฤดูหรือไม่ เพราะแน่นอนความเสี่ยงที่เพิ่มขึ้นก็จะส่งผลให้ต้นทุนประกัน และงบประมาณของรัฐที่ต้องใช้เพิ่มขึ้นอย่างไม่ยั่งยืนอีกด้วย

งานวิจัยของผู้เขียนได้รวบรวมข้อมูลความเสี่ยงของเกษตรกรผู้ปลูกข้าวในประเทศไทย ที่เข้าถึงได้ง่ายและรวดเร็ว และมีข้อมูลอย่างน้อย 20 ปีในทุกพื้นที่ปลูกข้าวของประเทศ ได้แก่ ข้อมูลอุตุนิยมวิทยา ข้อมูลจากภาพถ่ายดาวเทียม NASA MODIS ซึ่งสามารถแสดงพื้นที่ปลูกข้าว และการเจริญเติบโตของข้าวที่มีความละเอียดในระดับ 500 เมตร (หรือประมาณ 40 ไร่) และข้อมูลทางภูมิศาสตร์สนเทศอื่นๆ เช่น การชลประทาน พันธุ์ข้าวที่ปลูก และชนิดดิน มาใช้ในการสร้างและเปรียบเทียบดัชนีที่โปร่งใสเพื่อประเมินความเสียหายของนาข้าวรายพื้นที่ทั่วประเทศ และแสดงให้เห็นว่าดัชนีที่ถูกสร้างจากข้อมูลเหล่านี้โดยเฉพาะอย่างยิ่งดัชนีที่ถูกสร้างจากจำนวนวันที่ฝนทิ้งช่วงและปริมาณน้ำฝนที่ตกอย่างต่อเนื่องในช่วงต่างๆ ของการเจริญเติบโตของข้าว สามารถบ่งบอกถึงความเสียหายของนาข้าวในรายครัวเรือนที่สำรวจโดยกรมเศรษฐกิจการเกษตรได้ดี และความแม่นยำจะเพิ่มขึ้นโดยเฉพาะอย่างยิ่งในปีที่เกิดความสูญเสียมากและในพื้นที่นอกชลประทานซึ่งความเสียหายหลักมาจากฝนทิ้งช่วงและน้ำท่วม

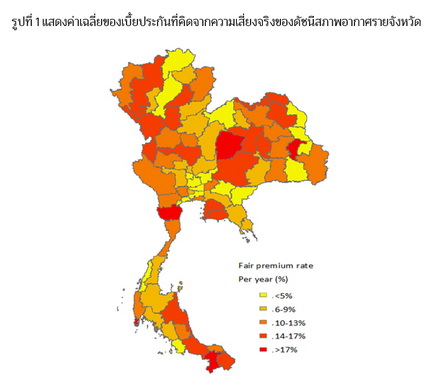

ดัชนีสภาพอากาศข้างต้นจึงสามารถนำมาใช้ในการออกแบบการประกันภัยพืชผลแบบอ้างอิงดัชนี โดยจะจ่ายค่าสินไหมชดเชยให้เกษตรกรในแต่ละพื้นที่ตามการประเมินจากดัชนีของพื้นที่นั้นๆ และคิดเบี้ยประกันตามข้อมูลความเสี่ยงของดัชนีในพื้นที่นั้นๆ ที่มีอย่างน้อย 20 ปี (รูปที่ 1 ค่าเฉลี่ยของเบี้ยประกันภัยรายจังหวัด) และเมื่อการประเมินความเสียหายมีความโปร่งใส รวดเร็ว ไม่มีต้นทุนมาก งานวิจัยของผู้เขียนได้แสดงว่าการประกันภัยพืชผลแบบดัชนีดังกล่าวอาจเป็นอีกหนึ่งทางเลือกที่มีประสิทธิภาพมากกว่าแบบปัจจุบัน อีกทั้งข้อมูลของดัชนีสภาพอากาศที่มีทั่วประเทศและยาวถึง 20 ปีทำให้ผู้เขียนสามารถศึกษาและแสดงถึงความเป็นไปได้ในการกระจายความเสี่ยงของบริษัทประกันโดยการขยายพื้นที่รับประกันไปทั่วประเทศ และขยายการรับประกันนาในฤดูอื่น ตลอดจนการกระจายความเสี่ยงในตลาดเงินและตลาดทุนต่างๆ ที่ผลตอบแทนไม่ได้ผันผวนตามความเสียหายของผลผลิตอีกด้วย

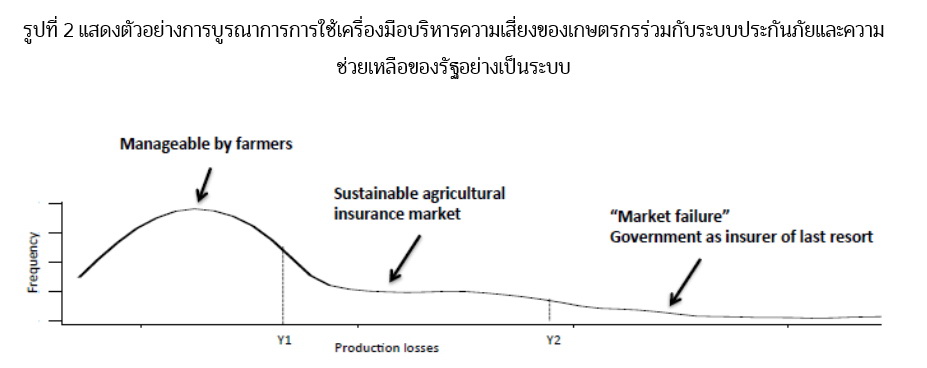

ประสบการณ์จากต่างประเทศชี้ให้เห็นว่าการร่วมมือระหว่างรัฐกับเอกชน หรือ Public Private Partnership เป็นสิ่งจำเป็นในการพัฒนาระบบประกันภัยพืชผลอย่างยั่งยืน งานวิจัยของผู้เขียนแสดงให้เห็นอีกด้วยว่า หากเรามีข้อมูลความเสี่ยงของเกษตรกรทั้งระบบทั่วประเทศก็จะสามารถบูรณาการการใช้เครื่องมือบริหารความเสี่ยงของเกษตรกร ร่วมกับระบบประกันภัยและความช่วยเหลือของรัฐได้อย่างเป็นระบบและไม่ซ้ำซ้อน โดยหากแบ่งความเสี่ยงออกเป็น 3 ลำดับตามความถี่ที่เกิดและผลกระทบ (รูปที่ 2) พบว่า (1) เกษตรกรสามารถบริหารจัดการความเสี่ยงชนิดที่เกิดขึ้นบ่อยครั้งและมีผลกระทบน้อยได้เอง (2) ควรใช้ระบบประกันภัยจัดการความเสี่ยงที่เกิดขึ้นไม่บ่อยแต่มีผลกระทบค่อนข้างมาก (เช่น ความแห้งแล้งในปีที่แล้ว) โดยมีรัฐบาลช่วยสนับสนุนให้เกิดระบบตลาดที่ยั่งยืน เช่น ช่วยสร้าง market infrastructure หรือรัฐอาจช่วยอุดหนุนเบี้ยประกันเพื่อเพิ่มแรงจูงใจให้เกษตรกรเข้าร่วมประกันตนมากขึ้นและควรมุ่งเป้าให้ถูกต้องเพื่อบรรลุจุดประสงค์ทางนโยบายที่เกี่ยวข้อง เช่น อุดหนุนเพื่อให้เกษตรกรเพาะปลูกในพื้นที่ที่เหมาะสมตามโครงการ crop zoning โครงการเกษตรแปลงใหญ่ หรือเพื่อให้เกษตรกรได้ปรับตัวต่อการเปลี่ยนแปลงของสภาวะอากาศ เป็นต้น และ (3) สำหรับความเสี่ยงที่มีผลกระทบรุนแรงมากซึ่งตลาดประกันภัยอาจไม่เกิดขึ้นหรือมีต้นทุนที่สูงมาก (เช่น มหาอุทกภัยในปี 2554) นั้น รัฐควรเข้ามาทำหน้าที่เติมเต็มในการช่วยเหลือเยียวยา (ในฐานะ insurer of last resort)

โดยสรุป งานวิจัยของผู้เขียนได้แสดงถึงศักยภาพและความเป็นไปได้ในการสร้างระบบประกันภัยพืชผลที่ยั่งยืนขึ้นในประเทศเรา โดยใช้การบูรณาการข้อมูลภาคเกษตร ร่วมกับการบูรณาการบทบาทของรัฐในการช่วยเหลือเกษตรกรอย่างเป็นระบบ ข้อมูลที่มีประสิทธิภาพมากขึ้น ตลอดจน market infrastructure อื่นๆ ก็จะช่วยพัฒนาต่อและสนับสนุนให้แนวคิดนี้เกิดขึ้นได้

ข่าวดีก็คือ เราได้เห็นความก้าวหน้าในการเริ่มต้นบูรณาการข้อมูลภาคเกษตรที่มีศักยภาพมากในการนำมาออกแบบระบบประกันที่มีประสิทธิภาพได้ เช่น AgriMap project ของกระทรวงเกษตรและ NECTEC หรือการติดตามการเพาะปลูกพืชเศรษฐกิจโดยใช้ภาพถ่ายดาวเทียวของ GISTDA เป็นต้น สิ่งที่ประเทศเราควรคิดและทำอย่างจริงจังคือการทบทวนบทบาทของภาครัฐในการให้ความช่วยเหลือเกษตรกรในกรอบ public-private partnership ที่เหมาะสม โดยรัฐควร

(1) สนับสนุนให้เกษตรกรสามารถพึ่งตนเองได้ในการบริหารจัดการความเสี่ยงขั้นพื้นฐาน เช่น การช่วยให้เข้าถึงระบบการเงินและตลาด

(2) สนับสนุนให้เกิดการพัฒนาตลาดประกันภัยพืชผลที่ยั่งยืน โดยการส่งเสริมนวัตกรรมทางการเงินของภาคเอกชน เพื่อให้เกิดระบบประกันภัยรูปแบบใหม่ๆ ที่ใช้เทคโนโลยีใหม่ๆ เข้ามาแข่งขันในตลาดมากขึ้น ช่วยสร้าง market infrastructure เช่น การลงทุนในข้อมูลภาคเกษตร การเพิ่มความรู้ทางการเงินให้เกษตรกร ตลอดจนการสร้างสภาพแวดล้อมที่เอื้อต่อการพัฒนาผลิตภัณฑ์ใหม่ๆ และที่สำคัญที่สุดคือควรลดบทบาทของภาครัฐและพุ่งเป้าความช่วยเหลือเฉพาะในสถานการณ์ที่ตลาดประกันภัยไม่สามารถบริหารจัดการได้อย่างมีประสิทธิภาพ

ระบบตลาดประกันภัยพืชผลที่ยั่งยืน หากเกิดขึ้นได้ จะสามารถนำมาประยุกต์ต่อในการสร้างระบบประกันรายได้ซึ่งเกี่ยวเนื่องกับความผันผวนทางด้านราคาผลผลิตการเกษตร ซึ่งจะช่วยทั้งในมิติของ (1) การบริหารจัดการพอร์ตสินเชื่อของ ธ.ก.ส. เช่น การออกสินเชื่อที่พ่วงกับประกันภัย (2) การสร้างภูมิคุ้มกันให้กับกลุ่มเกษตรกร หรือสหกรณ์ หรือชุมชน โดยประกันแบบกลุ่ม และ (3) การสร้างภูมิคุ้มกันให้มาตรการสินเชื่อต่างๆ ของภาครัฐ เช่น โครงการ SME เกษตรของ ธ.ก.ส. เป็นต้น ทั้งหมดนี้จะช่วยเพิ่มเสถียรภาพและศักยภาพให้ภาคเกษตรไทย นั่นก็หมายถึง

(1) เกษตรกรจะมีเครื่องมือทางการเงินที่มีประสิทธิภาพในการจัดการความเสี่ยง ลดการสะสมหนี้ และส่งผลให้เกิดแรงจูงใจในการลงทุนเพื่อเพิ่มหรือต่อยอดการผลิตและรายได้

(2) ธ.ก.ส. รวมถึงระบบการเงินภาคเกษตร จะมีเสถียรภาพมากขึ้น

(3) รัฐบาลจะมีภาระทางการคลังลดลงในระยะยาว และมีวินัยทางการคลังมากขึ้น

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์