เมื่อวันที่ 25 มีนาคม 2558 บริษัท ป่าสาละ จำกัด จัดงานสัมมนา “การธนาคารที่ยั่งยืนในประเทศไทย” (Sustainable Banking Thailand) โดยเชิญนักการเงิน ผู้มีส่วนได้ส่วนเสีย และสื่อมวลชน มาร่วมรับฟังสรุปสาระสำคัญจากงานวิจัยชิ้นนี้ รวมถึงการแลกเปลี่ยนประสบการณ์ที่เกี่ยวกับการธนาคารที่ยั่งยืนในเวทีเสวนากับผู้เชี่ยวชาญทางการเงิน และทำความรู้จักกับ “เครือข่ายการธนาคารที่ยั่งยืนแห่งประเทศไทย” ซึ่งเป็นการรวมตัวกันของนักการเงิน นักการธนาคาร และบุคลากรในภาคการเงิน รวมถึงนักวิชาการด้านการเงินการธนาคาร ผู้มีความสนใจร่วมกันที่จะขับเคลื่อนภาคธนาคารกระแสหลักในไทย ให้เปลี่ยนผ่านไปสู่การธนาคารที่ยั่งยืน

การธนาคารที่ยั่งยืน: สถาบันการเงิน โครงการ สิ่งแวดล้อม และชุมชน ต้องมีความมั่นคงร่วมกัน

สฤณี อาชวานันทกุล กรรมการผู้จัดการ ด้านการพัฒนาความรู้ บริษัท ป่าสาละ จำกัด สรุปสาระสำคัญรายงานวิจัย เรื่อง “เหตุผลทางธุรกิจของการธนาคารที่ยั่งยืนในประเทศไทย” (Business Case for Sustainable Banking in Thailand) ว่าขณะนี้เริ่มมีการตั้งคำถามต่อการกระทำของธนาคาร เช่น กรณีการปล่อยสินเชื่อให้สร้างเขื่อนไซยะบุรี ซึ่งถือว่าเป็นเรื่องใหม่ของคนไทยเอง รวมถึงหนี้ครัวเรือน หนี้สาธารณะ และปัญหาอื่นๆ ทางการเงินที่เกิดขึ้น

การพัฒนาอย่างยั่งยืน ให้ความสำคัญกับความเท่าเทียมกันและความยุติธรรม มีมุมมองระยะยาวภายใต้หลักความรอบคอบ เวลาทำอะไรต้องมองในระยะยาว มองให้ไกลไปถึงคนรุ่นลูก มีการถกเถียงกันว่าต้องไปขนาดไหนถึงจะไกลพอ มีความคิดที่หลากหลาย อย่างคนอินเดียนแดงบอกว่าจะทำอะไรให้คิดถึงคน 7 รุ่น ผู้เชี่ยวชาญบางคนเสนอว่า ตราบใดที่คนรุ่นหนึ่งคิดถึงคนรุ่นต่อไปประมาณ 50 ปี ก็แปลว่าคนทุกรุ่นจะได้รับการดูแล รวมถึงการคิดแบบเป็นระบบ ซึ่งต้องอาศัยความเข้าใจในความเชื่อมโยงระหว่างสิ่งแวดล้อม เศรษฐกิจ และสังคม ไม่สามารถละเลยวิกฤติใดวิกฤติหนึ่งไปได้ ต่อให้มีความเชื่อมั่นมากเพียงใดก็ต้องระมัดระวังไว้ก่อนว่าอาจจะเกิดปัญหา

ในส่วนของการธนาคารที่ยั่งยืน หมายถึง การจัดสรรทุนการเงินและผลิตภัณฑ์บริหารความเสี่ยงให้กับโครงการและธุรกิจที่ส่งเสริมและไม่บั่นทอนความเจริญทางเศรษฐกิจ การอนุรักษ์สิ่งแวดล้อม และความยุติธรรมทางสังคม อีกความหมายหนึ่งให้ความหมายแคบลง คือ การธนาคารที่ยั่งยืน หมายถึง การตัดสินใจของธนาคารที่จะส่งมอบผลิตภัณฑ์และบริการให้แต่เฉพาะกับลูกค้าที่คำนึงถึงผลกระทบด้านสิ่งแวดล้อมและสังคมจากกิจกรรมของตน

ในรายงาน Banking for Sustainability (IFC, 2007) ระบุ องค์ประกอบของการธนาคารที่ยั่งยืนไว้ว่า สถาบันการเงินและลูกค้าต้องมีความมั่นคงทางการเงิน จะได้สามารถมีส่วนร่วมในระยะยาวกับการพัฒนาประเทศ สถาบันการเงินต้องรอดก่อน ลูกค้าจึงจะสามารถร่วมสร้างความยั่งยืนต่อไปได้ มิติที่สอง ความยั่งยืนทางเศรษฐกิจของโครงการและบริษัทต่างๆ ที่สถาบันการเงินออกทุนให้ มิติที่สาม ความยั่งยืนทางสิ่งแวดล้อมผ่านการอนุรักษ์ทรัพยากรธรรมชาติ มิติสุดท้าย ความยั่งยืนทางสังคมผ่านสวัสดิการของชุมชน

ทุกวันนี้ ธุรกิจและลูกค้าธนาคารต้องแบกรับต้นทุนที่เคยตกอยู่กับสังคมและสิ่งแวดล้อม จากการมีข้อตกลงระหว่างประเทศ กฎหมาย เช่น ภาษีคาร์บอน สิทธิประโยชน์ทางภาษี จึงมีการใช้พลังงานหมุนเวียน ประสิทธิภาพการใช้พลังงาน เกษตรอินทรีย์ ฯลฯ มาช่วยเพิ่มมูลค่าทางธุรกิจให้กับธุรกิจที่ยั่งยืน นอกจากนี้ เอ็นจีโอเริ่มหันมาให้ความสนใจธนาคารมากขึ้นในฐานะผู้มีบทบาทสำคัญในการสร้างหรือลดผลกระทบทางสังคมและสิ่งแวดล้อม จึงเริ่มมีการเรียกร้องให้เปลี่ยนนโยบายและธรรมเนียมปฏิบัติ สุดท้าย ธนาคารจำนวนมากขึ้นเรื่อยๆ จึงกำลังพิสูจน์ว่าความยั่งยืนสร้างกำไรเช่นกัน

ยกตัวอย่าง ธนาคารแซกแบงก์ (Xacbank) ของมองโกเลีย ซึ่งมีประชากรเด็กมาก เงินออมรวมกันกว่า 24 ล้านเหรียญสหรัฐฯ ลูกค้าของธนาคารกว่า 1 ใน 3 เป็นเยาวชนอายุ 18-35 ปี มีการสอนอบรมทักษะทางการเงินให้กับเด็กและผู้หญิง ปัจจุบันลูกค้าเกือบร้อยละ 60 ของธนาคารเป็นผู้หญิง นอกจากนี้ ลูกค้าที่เป็นลูกค้าเกิน 180 วัน หากเปิดเผยข้อมูลด้านความยั่งยืนตามเกณฑ์ของ Global Reporting Initiative ได้เกิน 50% ของตัวชี้วัดทั้งหมด จะได้รับส่วนลดดอกเบี้ยเงินกู้จากธนาคาร ถือเป็นการสร้างแรงจูงใจให้ลูกค้าสร้างความยั่งยืนขึ้น

อีกตัวอย่างหนึ่ง ธนาคารทริโอดอส (Triodos Bank) ในยุโรป ที่ปล่อยสินเชื่อเพื่อการพัฒนาที่ยั่งยืน ปัจจุบันมีลูกค้าราวๆ ล้านคน ปล่อยไปแล้วเกือบ 800 ล้านเหรียญสหรัฐฯ อัตราส่วนหนี้เสียประมาณ 3%

ธนาคารไทยปล่อยสินเชื่ออย่างไม่รับผิดชอบ

ในกรณีปัญหาเขื่อนไซยะบุรี ในประเทศลาว ที่มี 4 บริษัทจากไทยร่วมลงทุนและธนาคารไทย 6 แห่งปล่อยกู้ โดยไม่มีสถาบันการเงินรายใดของไทยลงนามรับหลักอีเควเตอร์ (Equator) หรือชุดมาตรฐานการปล่อยสินเชื่อโครงการขนาดใหญ่ ซึ่งมีไว้เพื่อประเมินความเสี่ยงต่างๆ ที่อาจเกิดขึ้น ไทยยังมีแค่บริษัทรับเหมาก่อสร้าง ไม่มีบริษัทผู้เชี่ยวชาญไฟฟ้าพลังน้ำ ส่งผลให้ต้นทุนเพิ่มจากประมาณการเดิมแล้วกว่า 100 ล้านเหรียญสหรัฐฯ อีกทั้งโครงการนี้ยังไม่เคยได้รับความเห็นชอบจากกัมพูชาและเวียดนามเลย

กรณีดังกล่าวส่งผลให้เกิดความเสี่ยงที่จะไม่ได้รับเงินกู้คืน จากความเสี่ยงทางกฎหมาย ความเสี่ยงจากประเทศสมาชิกคณะกรรมาธิการแม่น้ำโขงมีสิทธิหยุดการก่อสร้างได้ตามข้อตกลงว่าด้วยความร่วมมือว่าด้วยการพัฒนาที่ยั่งยืนของลุ่มน้ำโขง เมื่อใดก็ตามที่มีหลักฐานว่าเกิดความเสียหาย จากคดีขอให้ศาลปกครองยกเลิกโครงการซื้อไฟฟ้าระหว่าง กฟผ. และลาว หากไทยเองรับหลัก Equator หรือหลักการคล้ายๆ กัน จะทำให้มองเห็นความเสี่ยงของปัญหาไวขึ้น

แบงก์ระบุเงื่อนไขไม่ชัดเจน คนไทยไม่เข้าการเงินในระบบ ไม่ออมเงิน ทำบัญชี

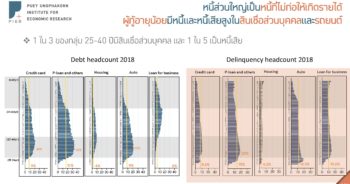

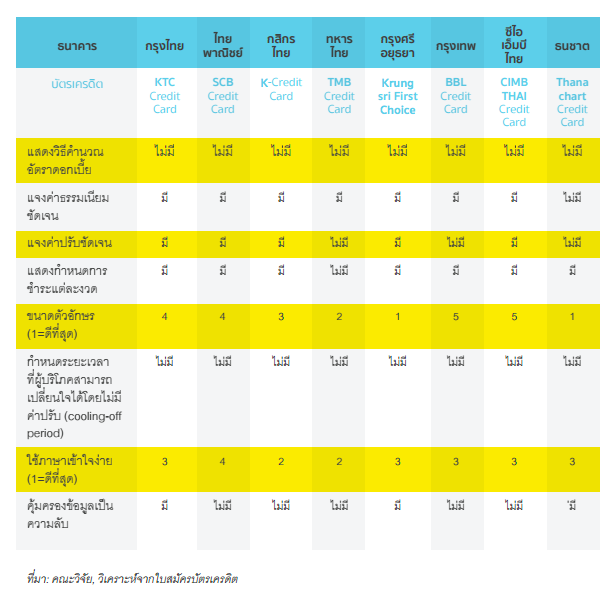

สำหรับสถานการณ์ด้านการเงินและหนี้สินของประเทศไทย สฤณีได้กล่าวถึงสถิติของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ของปี 2556 ถึงเรื่องที่รับร้องเรียนมากที่สุดเป็นเรื่องหนี้ ส่วนใหญ่ที่โทรเข้าไปจะเป็นเรื่องที่ว่าจะผ่อนผันอย่างไรดี เรื่องวิธีการคิดดอกเบี้ย ค่าธรรมเนียมต่างๆ นอกจากนี้เป็นเรื่องการขายบริการพ่วง ขอใช้บริการอย่างหนึ่ง แต่ได้กลับมาสามอย่าง คณะวิจัยยังพบอีกว่า รายละเอียดของการสมัครบัตรเครดิตของธนาคารต่างๆ ยังมีจุดที่ไม่ชัดเจน เช่น การแจงค่าปรับ การแสดงกำหนดการชำระแต่ละงวด และกำหนดระยะเวลาที่ผู้บริโภคสามารถเปลี่ยนใจได้ เป็นต้น

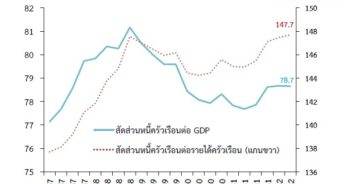

นอกจากนี้ ยังมีข้อค้นพบบางประการจากผลการสำรวจ ระดับการออมในไทยมีเพียง 5.3% ของจีดีพีในปี 2554 เทียบกับหนี้ครัวเรือน 77.7% ของจีดีพี ครัวเรือน 44% มีหนี้ ในจำนวนนี้ 38% เชื่อว่า “มีหนี้มากเกินไป” เงินกู้ 12% ของหนี้ทั้งหมดถูกกู้ยืมเพื่อหมุนหนี้ (ชำระหนี้อื่น) ครัวเรือนยากจนมีภาระหนี้มากที่สุด คือ ผู้มีรายได้ต่ำกว่า 3,000 บาท/เดือน มีภาระหนี้เกือบ 3 เท่าของรายได้ทั้งปี และในจำนวนนี้เกือบทั้งหมดเป็นหนี้เพื่อการอุปโภคบริโภค เกษตรกรเป็นกลุ่มที่มีหนี้สูงสุดในไทย 62% ของเกษตรกรทั้งหมดรายงานว่าเป็นหนี้ ตามมาด้วยข้าราชการ 59% และครัวเรือนไทย 45% หรือ 9.09 ล้านครัวเรือน ระบุว่าไม่สามารถออมเงินได้อย่างเป็นกิจจะลักษณะ ปัจเจก 64% ระบุว่าสามารถออมได้น้อยกว่า 2,000 บาท/เดือน

คนไทยจึงมีค่าใช้จ่ายก้อนใหญ่ที่เป็นปัญหา คือ ประเภทที่เกิดกะทันหัน เช่น สามีถูกรถชนก็ต้องไปกู้เงินนอกระบบ เนื่องจากคนไทยโดยรวมยังไม่ออมเงินระยะยาว หนี้ที่สร้างปัญหาจริงๆ เป็นหนี้ที่กำหนดยอดชำระสูง และเงินต้นไม่ลดลงระหว่างทาง คนจำนวนมากจึงกลัวการเป็นหนี้ สถาบันทางการเงินต้องปรับปรุงมาตรฐานการเปิดเผยข้อมูลสินเชื่อ และให้ความรู้เรื่องวิธีจัดการหนี้ให้มากขึ้น นอกจากนี้ คนไทยโดยรวมยังรู้สึกเครียดในการทำบัญชีรายรับ-รายจ่าย เพราะทำไปแล้วเห็นแต่รายจ่าย “ตัวแดง” จึงหมดกำลังใจ

ธนาคารไม่มีหน้าที่ปลูกป่า แต่ต้องทำให้สังคมดีขึ้น ย้ำคนไทยต้องมีวินัย-รู้เรื่องการเงิน

ด้านนายสุรพล โอภาสเสถียร ผู้จัดการใหญ่บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) กล่าวถึงการทำสถาบันทางการเงินให้ยั่งยืนว่า “ธนาคารไม่ควรให้กู้กับธุรกิจที่หมิ่นเหม่ต่อศีลธรรม เวลาที่ออกไปพบปะเอสเอ็มอี ก็มาถามว่ามีโปรเจกต์ดีแล้วทำไมธนาคารไม่ให้กู้ ธนาคารไม่ใช่วัดคือคำตอบ เพราะคุณสมบัติไม่ครบ บทบาทของธนาคารไม่ใช่ทำตัวให้ดีแล้วคนเชื่อ ไม่ใช่ไปปลูกป่าหรือสร้างฝายทดน้ำ ไม่ใช่หน้าที่ธนาคาร แต่ทำอย่างไรให้คนที่ได้เงินไปแล้วสังคมดีขึ้น เศรษฐกิจที่ดีหมายถึงดีทุกภาคส่วน ไม่ใช่ไปปล่อยกู้จนจังหวัดนั้นเต็มไปด้วยมลพิษ”

ธนาคารมีข้อจำกัดว่าทำได้แค่ไหนอย่างไร คงไม่มีใครทำอะไรได้ทั้งหมด สถาบันการเงินย่อมเลือกที่จะทำอะไรกับใครอย่างไรในแต่ละบทบาท ส่วนเรื่องที่จะให้ความช่วยเหลือเพิ่มเติมมากขึ้น เช่น การให้เงินกู้คู่ความรู้ในบางกลุ่มลูกค้า ก็จะทำให้เกิดความรอบคอบมากขึ้น แต่สังคมมักจะคาดหวังกับธนาคารในแต่ละเรื่อง เช่น ปีนี้ผลประกอบการดี ทำไมไม่ลดราคา บางทีก็คาดหวังเกินที่ธนาคารจะทำได้

นอกจากนี้ สถาบันทางการเงินต่างๆ เริ่มมีนวัตกรรมใหม่ๆ เข้ามาใช้เพื่อให้มีผู้เข้าถึงบริการทางการเงินมากขึ้น เช่น คนขายข้าวมันไก่ไม่มีสลิปเงินเดือน จะทำอย่างไรให้เขากู้เงินมีบ้านได้ ก็เอาโรงรับจำนำมาไว้ในธนาคาร ผู้ที่มีทองก็สามารถเปลี่ยนทองเป็นเงินสดได้ โดยให้บัตรเอทีเอ็มไปหนึ่งใบ กดเงินออกมาได้โดยใช้ทองเป็นหลักประกัน เพราะบางคนไม่เข้าธนาคาร ความรู้ทางการเงินก็น้อยมาก เรื่องคนเข้าไม่ถึงแหล่งเงินทุนจึงเป็นเรื่องมายาคติ

ในขณะเดียวกัน คนไทยไม่มีวินัยในการใช้หนี้ ไม่มีความรู้เรื่องการเงิน “พอเจ้าหนี้ตามเงินไม่ได้ก็แฉ แปะตามรถตู้ สะท้อนคนของเรา มันท้อใจ แล้วก็ไปกู้นอกระบบ คนเรารู้เรื่องอื่นแต่ไม่รู้เรื่องการเงิน บัณฑิตที่ปฏิญาณต่อใบปริญญาว่าจะเป็นคนดี แต่ใน 100 คน 33 คนไม่สามารถชำระหนี้ได้” นายสุรพลกล่าว

ข่าวหรือบทความที่เกี่ยวข้อง