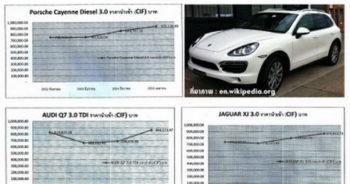

ประเด็นข้อกล่าวหา “นายตรวจศุลกากรลอตแรก 27 คน” ยอมรับราคารถหรูนำเข้าต่ำกว่าความเป็นจริง ทำให้รัฐเสียหายปีละหลายพันล้านบาท ยี่ห้อเดียวกัน รุ่นเดียวกัน ตรวจปล่อยรถผ่านด่านศุลกากร ราคาต่ำเท่ากันทั่วประเทศ เหตุใดนายตรวจศุลกากรปล่อยรถหรูออกจากด่านโดยปราศจากข้อสงสัย รถหรูหรือซูเปอร์คาร์ขายหน้าโชว์รูมคันละหลายสิบล้านบาท สำแดงราคากรมศุลกากรคันละไม่ถึง 2 ล้านบาท

ตลอด 15 ปีที่ผ่านมา อธิบดีกรมศุลกากรหลายคนพยายามสรรหามาตรการต่างๆ มาสกัดกั้นขบวนการนำเข้ารถหรูแจ้งราคาต่ำเลี่ยงภาษีอย่างต่อเนื่อง แต่ไม่สามารถจัดการกับปัญหานี้ได้อย่างเบ็ดเสร็จ หลังจากระบบราคาแกตต์มีผลบังคับใช้ได้ไม่นาน ขบวนการนำเข้ารถหรูก็เห็นช่องโหว่ของระบบนี้ เจ้าหน้าที่ศุลกากรจะปฏิเสธหรือไม่ยอมรับราคาตามที่ผู้นำเข้าสำแดงในใบขนสินค้าไม่ได้หากผู้นำเข้ามีหลักฐานการชำระเงินค่าสินค้าให้ผู้ขายในต่างประเทศมายืนยัน

แนวปฏิบัติยุ่งยาก-ซับซ้อน-เปิดช่องให้ใช้ดุลพินิจ

นายชวลิต เศรษฐเมธีกุล อดีตอธิบดีกรมศุลกากร ได้ออกคำสั่งกรมศุลกากร ที่317/2547 เมื่อวันที่ 5 กรกฎาคม 2547 จึงเพื่อให้เจ้าหน้าที่ใช้เป็นแนวปฏิบัติในการพิจารณายอมรับราคารถยนต์นำเข้าภายใต้ “หลักการแกตต์ 6 ขั้นตอน” แต่คำสั่งฉบับนี้มีจุดอ่อนตรงที่ไปเปิดช่องให้เจ้าหน้าที่ศุลกากร (เจ้าหน้าที่ประเมินราคา, เจ้าหน้าที่ตรวจสอบพิธีการ และนายตรวจศุลกากร) ใช้ดุลพินิจเลือกที่จะปฏิบัติได้ 2 ทาง คือ กรณีผู้นำเข้าสำแดงราคาสินค้า (invoice) ยอดเงินตรงกับหลักฐานการชำระเงินค่าสินค้าให้ผู้ขายในต่างประเทศ เจ้าหน้าที่ศุลกากรเลือก “ไม่สงสัย” นายตรวจศุลกากรก็จะลงนามอนุมัติตรวจปล่อยสินค้าออกจากด่านศุลกากร แต่ถ้าเจ้าหน้าที่ศุลกากรเลือก “สงสัยผู้นำเข้าสำแดงราคาต่ำ” ต้องเรียกเอกสารเพิ่มเติม เพื่อพิสูจน์ราคาตามขั้นตอนของระบบราคาแกตต์ 6 ขั้นตอน ขั้นตอนแรก คือ เอกสารการชำระเงินค่าสินค้า ยอดเงินตรงกับใบสำแดงราคาแล้วยังไม่เชื่อผู้นำเข้า ต้องใช้วิธีที่ 2 นำราคารถยนต์ ยี่ห้อ และรุ่นเดียวกัน ที่กรมศุลกากรเคยตรวจปล่อยไม่เกิน 30 วัน มาเปรียบเทียบ หากราคาเดิมสูงกว่าให้ใช้ราคานี้เป็น “ราคาศุลกากร” คำนวณภาษี

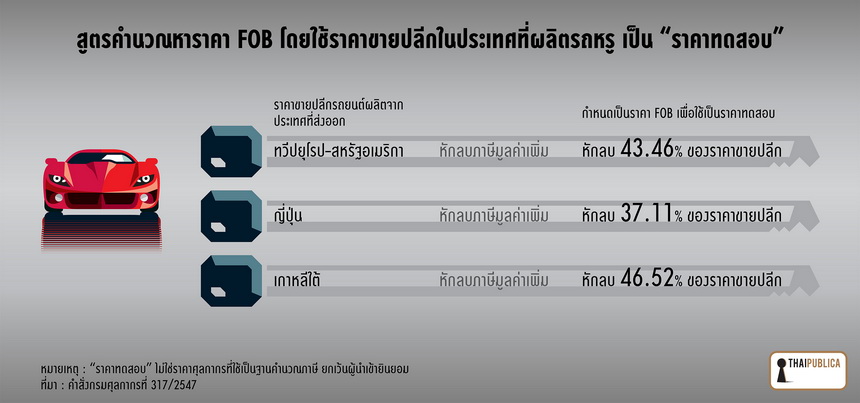

แต่ถ้าเป็นรถหรูยี่ห้อใหม่ ไม่เคยมีการนำเข้า กรมศุลกากรไม่มีฐานราคาเปรียบเทียบให้ใช้วิธีที่ 3 คือ นำราคารถยี่ห้ออื่นมาเปรียบเทียบ และถ้ายังคำนวณราคาศุลกากรไม่ได้อีกให้ใช้วิธีที่ 4 สูตรคำนวณราคาหักทอน โดยเจ้าหน้าที่ศุลกากรต้องเปิดเว็บไซต์ค้นหาราคาขายปลีกรถหรูในต่างประเทศ หรือโทรศัพท์ไปสอบถามอัตราภาษีมูลค่าเพิ่ม (VAT) ในประเทศที่ส่งออกรถหรูด้วย หลังจากค้นหาราคาขายปลีกจากประเทศส่งออกรถหรูได้แล้ว ต้องนำมาหักกำไร ค่าใช้จ่าย ตามที่ระบุไว้ในคำสั่งกรมศุลกากรที่ 317 /2547

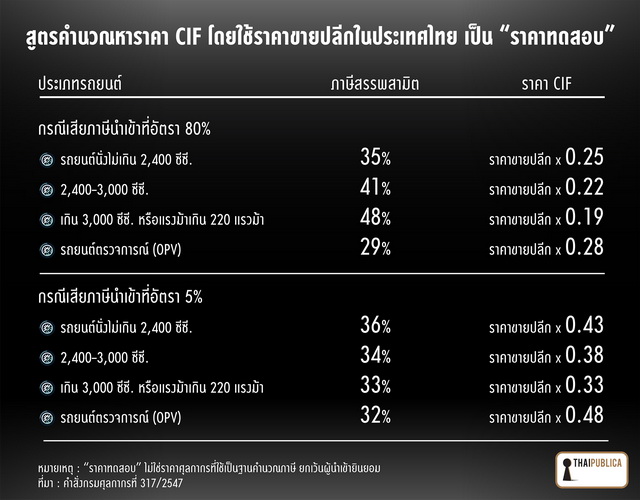

หากค้นหาราคาขายปลีกในต่างประเทศไม่ได้ ให้ใช้ราคาขายปลีกในประเทศไทยหักราคาค่าอุปกรณ์เสริม (option), ค่าใช้จ่ายภายหลังการนำเข้า, VAT, ค่าใช้จ่าย-กำไรในอัตราเหมาอีก 27.26% ของราคาขายปลีกในประเทศ, ภาษีนำเข้า, ภาษีสรรพสามิต และภาษีมหาดไทย ซึ่งเอกสารแนบท้ายคำสั่งกรมศุลกากรฉบับนี้ได้นำตัวแปรต่างๆ กำหนดเป็นสูตรคำนวณหาราคา (ดูตารางข้างล่างประกอบ) เพื่อนำมาเปรียบเทียบกับราคาที่ผู้นำเข้าสำแดง หรือที่เรียกว่า “ราคาทดสอบ” แต่ยังไม่ถือเป็น “ราคาศุลกากร” ยกเว้นผู้นำเข้ายินยอมให้นำราคาทดสอบมาใช้เป็นราคาศุลกากร(คลิ๊กที่ภาพเพื่อขยาย)

ยุบเลิกตำแหน่ง “นายอากร” โยนภารกิจสอบราคาให้ “นายตรวจ”

วันที่ 29 ธันวาคม 2549 นายสถิตย์ ลิ่มพงศ์พันธุ์ อดีตอธิบดีกรมศุลกากร ออกประกาศกรมศุลกากร ที่ 116/2549 เพื่อยกระดับการผ่านพิธีการศุลกากรให้เป็นไปตามมาตรฐานสากล โดยมีการปรับลดขั้นตอนที่ไม่จำเป็น และนำระบบการผ่านพิธีการศุลกากรทางอิเล็กทรอนิกส์แบบไร้เอกสาร (paperless) มาใช้แทนระบบใบขนสินค้าแบบเดิม รวมทั้งมีการกำหนดโปรไฟล์ “ตรวจ” หรือ “ยกเว้นการตรวจสอบ” ด้วยเครื่องคอมพิวเตอร์ ซึ่งการเปลี่ยนแปลงครั้งนี้มีการยุบเลิกตำแหน่งเจ้าหน้าที่ประเมินราคาและเจ้าหน้าที่ตรวจสอบพิธีการ จึงมีการโอนภารกิจตรวจสอบราคาศุลกากรมาให้นายตรวจศุลกากรรับผิดชอบ

และจากการที่รัฐบาลมีนโยบายเพิ่มขีดความสามารถในการแข่งขันของประเทศ ทำให้กรมศุลกากรต้องปรับเปลี่ยนบทบาทและภารกิจให้สอดคล้องกับนโยบายรัฐบาล โดยหันมาเน้นในเรื่องการอำนวยความสะดวกทางด้านการค้าระหว่างประเทศ จึงมีการกำหนดระยะเวลาในการผ่านพิธีการศุลกากรทุกขั้นตอน เหมือนกับการต่อภาษีป้ายทะเบียนรถยนต์ของกรมขนส่งทางบก หรือการทำนิติกรรมสัญญา ชำระภาษีที่กรมที่ดิน เป็นต้น

หากนายตรวจศุลกากรเกิดข้อสงสัยว่าผู้นำเข้าสำแดงราคาต่ำกว่าความเป็นจริง นายตรวจศุลกากรต้องทำการตรวจสอบราคาแทนเจ้าหน้าที่ประเมินราคาและเจ้าหน้าที่ตรวจสอบพิธีการ (ยุบเลิก) นอกจากคำสั่งกรมศุลกากรที่ 317/2547 แล้ว วันที่ 15 กุมภาพันธ์ 2550 กรมศุลกากรยังออกหนังสือเวียนถึงด่านศุลกากรทั่วประเทศให้เจ้าหน้าที่ศุลกากรปฏิบัติตาม “ระเบียบกรมศุลกากร ที่ 2/2550 เรื่องแก้ไขเพิ่มเติมประมวลระเบียบปฏิบัติศุลกากร 2544 ว่าด้วยพิธีการศุลกากรเพื่อป้องกันการฉ้อฉลด้านราคาศุลกากร และแก้ไขเพิ่มเติมระเบียบกรมศุลกากรที่ 14/2549 เรื่องแนวทางการกำหนดราคาศุลกากร”

ระเบียบกรมศุลกากรฉบับนี้ระบุว่า หากเจ้าหน้าที่สงสัยผู้นำเข้าสำแดงราคาต่ำไม่สอดคล้องกับความเป็นจริง กล่าวคือสงสัยว่าสำแดงราคาต่ำกว่าต้นทุนวัตถุดิบที่ใช้ในการผลิตสินค้าบวกค่าใช้จ่ายและกำไร นายตรวจต้องเรียกเอกสารเพิ่มเติมจากผู้นำเข้าจนกว่าจะพอใจ อาทิ ต้นทุนการผลิตของผู้ส่งออกที่อยู่ในต่างประเทศ ข้อมูลราคาในเว็บไซต์ โดยนายตรวจศุลกากรต้องนำข้อมูลต่างๆ เหล่านี้มาทำการวิเคราะห์เปรียบเทียบกับฐานข้อมูลราคาของกรมศุลกากร เพื่อกำหนดเป็น “ราคาศุลกากร” ภายใน 5 วัน เสนอให้ซี 7 หรือนายด่านศุลกากร ลงนามอนุมัติยอมรับราคาที่ผู้นำเข้าสำแดงเป็นราคาศุลกากร แต่ถ้ายังไม่สามารถกำหนดราคาศุลกากรได้ให้ผู้นำเข้านำหลักทรัพย์หรือหนังสือค้ำประกันจากธนาคารพาณิชย์มาวางเป็นประกันเท่ากับจำนวนค่าภาษีสูงสุด นายตรวจศุลกากรถึงจะลงนามตรวจปล่อยรถหรูออกจากด่านศุลกากรได้

ผลปรากฏว่าช่วง 10 ปีที่ผ่านมา ไม่มีนายตรวจศุลกากรคนไหนเลือก “สงสัย” (ผู้นำเข้ารถหรูสำแดงราคาต่ำกว่าความเป็นจริง) เนื่องจากคำสั่งกรมศุลกากร ที่ 317/2547 เปิดช่องให้เจ้าหน้าที่กรมศุลกากรใช้ดุลพินิจเลือกได้ว่าจะ “สงสัย” หรือ “ไม่สงสัย” หากนายตรวจศุลกากรเลือก “สงสัย” อาจจะถูกขบวนการนำเข้ารถหรูที่มีเครือข่ายนักการเมืองคอยให้การสนับสนุนอยู่เบื้องหลังทำหนังสือร้องเรียนสำนักนายกรัฐมนตรี กล่าวหาเจ้าหน้าที่ศุลกากรมีเจตนาดึงเรื่อง เพื่อเรียกร้องค่าน้ำร้อนน้ำชา ไม่ตรวจปล่อยสินค้าตามระยะเวลาที่กรมศุลกากรกำหนด แต่ถ้านายตรวจศุลกากรใช้สิทธิเลือก “ไม่สงสัย” ก็ไม่ต้องปฏิบัติตามขั้นตอนการพิสูจน์ราคาของแกตต์ รวมทั้งระเบียบกรมศุลกากรที่ 2/2550 ให้วุ่นวาย กลายเป็นช่องทางให้ขบวนการนำเข้ารถหรูทำมาหากินเติบโตตลอด 10 ปีที่ผ่านมา

(ตอนต่อไปต้นตอปัญหานำเข้า “ซูเปอร์คาร์”ตอนที่3)

ข่าวหรือบทความที่เกี่ยวข้อง