ttb analytics มองภาคก่อสร้างเอกชนหมดบุญเก่าไร้แรงหนุนใหม่ แนะภาครัฐเร่งฟื้นเศรษฐกิจสร้างความเชื่อมั่นหนุนให้ธุรกิจเดินหน้าต่อ

อุตสาหกรรมก่อสร้างนับเป็นอุตสาหกรรมที่มีลักษณะเป็นอุปสงค์สืบเนื่อง (Derived Demand) ที่ไม่สามารถสร้างความต้องการด้วยตนเองได้แต่เป็นการตอบสนองต่ออุปสงค์ของภาคธุรกิจ ทั้งในกลุ่มงานก่อสร้างเอกชนที่อยู่อาศัยที่ต้องได้รับการสนับสนุนจากความต้องการที่อยู่อาศัยของผู้คนในพื้นที่ต่าง ๆ รวมถึงงานก่อสร้างอาคารสำนักงาน และห้างสรรพสินค้าที่ก่อสร้างเพื่อวัตถุประสงค์ในการประกอบธุรกิจ ซึ่งในช่วง 2-3 ปีที่ผ่านมา สัญญาณบวกที่ช่วยหนุนให้ภาคก่อสร้างเอกชนเติบโตมีแรงส่งที่เบาบางลงเรื่อย ๆ ทั้งส่วนของภาคอสังหาริมทรัพย์ที่อยู่อาศัยที่ชะลอตัวลงจากภาวะตลาดที่ไม่สมดุลกับความสามารถในการซื้อที่มีช่องว่างห่างขึ้นจากราคาที่อยู่อาศัยที่ถีบตัวสูงตามภาวะต้นทุนก่อสร้างและราคาที่ดิน รวมถึงกลุ่มงานก่อสร้างเอกชนเพื่อพาณิชยกรรม อาทิ กลุ่มอาคารสำนักงานที่ประสบปัญหาอัตราการครองพื้นที่ลดลงอย่างต่อเนื่องจากอุปทานอาคารสำนักงานที่มีการก่อสร้างเร่งตัวในช่วงที่ผ่านมา กลุ่มห้างสรรพสินค้าที่เผชิญข้อจำกัดในการหาพื้นที่ศักยภาพ รวมถึงแนวโน้มของการก่อสร้างโรงงานอุตสาหกรรมที่คาดว่าจะชะลอตัวจากเม็ดเงินลงทุนที่เข้ามาไม่เป็นไปตามเป้าหมายที่วางไว้

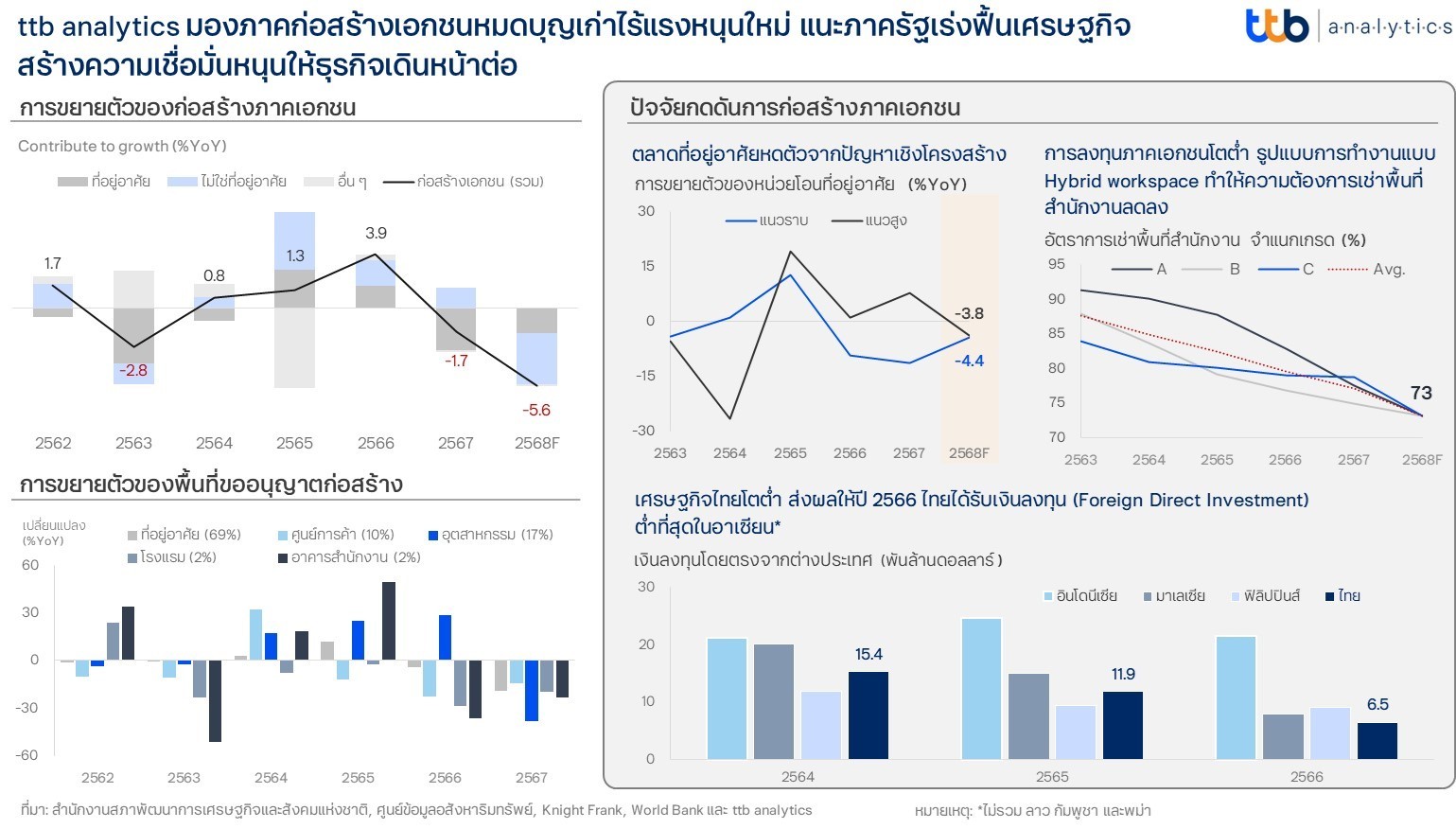

โดยมูลค่าการก่อสร้างภาคเอกชนในไตรมาสแรกปี 2568 หดตัว 3.2% จากช่วงเวลาเดียวกันเปรียบเทียบกับปีก่อนหน้า รวมถึงคาดการณ์ว่าทั้งปี 2568 มูลค่างานก่อสร้างเอกชนอาจหดตัวถึง 5.6% ที่มูลค่า 5.5 แสนล้านบาท ซึ่งเป็นการหดตัวต่อเนื่อง 2 ปีติดต่อกัน แม้ในปี 2568 มีผลของราคางานรับเหมาในแต่ละโครงการคาดมีแนวโน้มปรับเพิ่มจากต้นทุนการก่อสร้างที่ดัชนีราคาวัสดุก่อสร้างหลัก อย่างเหล็กและคอนกรีตยังคงเพิ่มขึ้นจากไตรมาสแรกปี 2567 ที่ 9.5% และ 1.5% ตามลำดับ รวมถึงปัจจัยเรื่องค่าจ้างที่มีการประกาศปรับเมื่อเดือนธันวาคม 2567 ที่ผ่านมา และเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2568 ก็ทำให้ส่วนของต้นทุนค่าแรงงานเพิ่มขึ้น ด้วยรายละเอียดดังต่อไปนี้

เนื่องด้วยสัดส่วนการก่อสร้างที่อยู่อาศัยเมื่อพิจารณาในมิติของพื้นที่ก่อสร้างถูกคิดเป็นสัดส่วนสูงถึง 69.1% ของการก่อสร้างงานเอกชนรวม ส่งผลให้การหดตัวของตลาดที่อยู่อาศัยในช่วงปี 2567 ที่ผ่านมาส่งผลกระทบอย่างมีนัยสำคัญต่อภาคก่อสร้าง โดยคาดหน่วยโอนที่อยู่อาศัยปี 2568 มีทิศทางลดลงจากปี 2567 ทั้งในส่วนของตลาดแนวราบที่ 4.4% คาดหดตัว 3 ปีต่อเนื่อง (2566 – 2568) และตลาดแนวสูงที่คาดพลิกหดตัว 3.8% หลังจากเติบโตได้ในช่วง 3 ปีที่ผ่านมา (2565 – 2567)

ทั้งนี้ แรงกดดันในตลาดอสังหาริมทรัพย์ที่อยู่อาศัยที่ไทยกำลังเผชิญเป็นปัญหาเชิงโครงสร้างจากภาวะที่ไม่เจอจุดสมดุลจากอุปสงค์และอุปทาน กล่าวคือ ฝั่งอุปสงค์มีการชะลอจากความจำเป็นในการซื้อที่ลดตามขนาดครอบครัวที่เล็กลงและภาวะคนโสดมากขึ้น ภายใต้สมมติฐานที่ว่าที่อยู่อาศัยสามารถส่งต่อเป็นมรดกส่งผลให้คนรุ่นใหม่รับมรดกจากพ่อแม่ หรือญาติผู้ใหญ่ที่ไม่มีครอบครัว รวมถึงความสามารถในการซื้อที่ด้อยลง จากราคาอสังหาริมทรัพย์ที่ปรับตัวสูงเร็วกว่ารายได้และภาวะหนี้ครัวเรือนที่ยังอยู่ในระดับที่น่ากังวล

ฟากอุปทานก็ยังได้รับแรงกดดันจากทั้งต้นทุนก่อสร้างที่ปรับเพิ่มขึ้น รวมถึงหน่วยที่อยู่อาศัยค้างขายที่อัตราดูดซับ (คือ ดัชนีชี้วัด อุปสงค์ ของตลาดอสังหาริมทรัพย์ ว่าในทำเลนั้น ๆ เป็นที่ต้องการของผู้บริโภคมากน้อยเพียงใด) ปัจจุบันต้องใช้เวลากว่า 43 เดือน จึงจะสามารถระบายหน่วยที่อยู่อาศัยค้างขายเพื่อขายให้หมด ส่งผลให้บรรยากาศของการทำโครงการที่อยู่อาศัยใหม่เบาบางลงและส่งผลต่อโครงการก่อสร้างที่อยู่อาศัยในปี 2568 ที่คาดจะย่อตัวลงต่อเนื่องเป็นปีที่ 3 สะท้อนผ่านพื้นที่ขออนุญาตก่อสร้าง โดยเฉพาะในช่วงครึ่งหลังของปี 2566 มีพื้นที่ก่อสร้างที่อยู่อาศัย 19.6 ล้านตร.ม. ปรับลดเหลือเพียง 14.9 ล้านต.ร.ม. ในช่วงเวลาเดียวกันปี 2567 หรือปรับหดตัวกว่า 23.5%

จากการแพร่ระบาดของวิกฤติโควิด-19 ส่งผลให้บริษัท องค์กร สถานที่ทำงานต่าง ๆ ต้องปรับรูปแบบการทำงานให้พนักงานทำงานจากบ้าน (Work from Home) ทำงานจากระยะไกล (Remote Work) โดยไม่ต้องเข้าออฟฟิศ ส่งผลให้แม้วิกฤติโควิดได้ผ่านพ้นไป รูปแบบการทำงานของบางหน่วยงานก็ยังคงรักษารูปแบบการทำงานแบบผสมผสาน (Hybrid Workplace) ที่มีการดึงข้อดีระหว่างการทำงานจากบ้านและการทำงานที่ออฟฟิศเข้าด้วยกัน ส่งผลให้ความต้องการพื้นที่สำหรับภาคธุรกิจย่อมปรับลดลง อีกทั้งจากภาวะเศรษฐกิจไทยที่เผชิญการเติบโตต่ำในรอบหลายปีโดยเฉพาะในภาคการลงทุนเอกชนที่เติบโตเฉลี่ยย้อนหลัง 5 ปีที่ต่ำเพียง 0.3% ต่อปี (CAGR 2562 – 2567) ทำให้อุปสงค์สำหรับพื้นที่เช่าอาคารสำนักงานในปี 2568 ได้รับแรงกดดันจากการเปลี่ยนรูปแบบการทำงานรูปแบบผสมผสาน (Hybrid Workplace) และความต้องการพื้นที่เช่าสำนักงานที่สามารถจะชดเชยจากภาคการลงทุนก็มีทิศทางชะลอตัวลงเช่นเดียวกัน

อย่างไรก็ดีในขณะที่อุปสงค์สำหรับพื้นที่เช่าอาคารสำนักงานลดลง พื้นที่เช่ากลับมีทิศทางเพิ่มขึ้นสวนทางจาก ภาวการณ์ไม่สมมาตรในเรื่องของเวลาที่อุปทานอาคารสำนักงานส่วนใหญ่อาจต้องใช้เวลา 3-5 ปี นับจากการก่อสร้างถึงจะเริ่มเปิดบริการให้เช่าพื้นที่ และจากการชะลอตัวของโครงการก่อสร้างด้วยผลของการแพร่ระบาดของวิกฤตโควิด-19 พื้นที่เช่าอาคารสำนักงานที่มีคาดว่าจะแล้วเสร็จในช่วง 2-3 ปีที่ผ่านมากลับมีความล่าช้าและประดังเข้ามาแล้วเสร็จในปี 2568 พร้อมกัน ด้วยพื้นที่ให้เช่ากว่า 5.4 แสนตร.ม. ส่งผลให้ตลาดอาคารสำนักงานในปัจจุบันกำลังเผชิญภาวะอุปทานล้น (Oversupply) สะท้อนผ่านอัตราครองพื้นที่ (Occupancy Rate) ในกรุงเทพฯ และปริมณฑล เริ่มมีทิศทางปรับลดลงจากเดิมที่ 90.5% ในปี 2562 เหลือ 77.1% ในปี 2567 และ ttb analytics ก็คาดว่าในปี 2568 อัตราครองพื้นที่ (Occupancy Rate) ในกรุงเทพฯ และปริมณฑลเฉลี่ยอาจปรับลดลงสูงสุดเป็นประวัติการณ์ที่ 73% ส่งผลให้ทิศทางการก่อสร้างอาคารสำนักงานในระยะถัดไปคาดชะลอตัวจากภาวะซบเซาทางเศรษฐกิจที่ไม่มีปัจจัยเร่งให้อุปสงค์ของอาคารสำนักงานปรับตัวปิดช่องอุปทานส่วนเกินได้อย่างน้อยที่สุดในช่วง 3-5 ปีข้างหน้า

ตามธรรมชาติของการลงทุนในโครงการอสังหาริมทรัพย์เพื่อการพาณิชย์มักมีข้อจำกัดพิเศษ โดยเน้นเรื่องทำเลที่ตั้งที่มีประชากรหนาแน่นและต้องมีกำลังซื้อ รวมถึงโครงการก่อสร้างในแต่ละโครงการต้องใช้งบประมาณที่สูงส่งผลให้การขยายตัวของอสังหาริมทรัพย์เพื่อการพาณิชย์มักเผชิญข้อจำกัดหลัก ๆ 2 ประการ คือ 1) พื้นที่ศักยภาพเริ่มจำกัดในการเข้าไปพัฒนาโครงการใหม่ ซึ่งในระยะที่ผ่านมาเริ่มเห็นข้อจำกัดในการขยายพื้นที่ค่อนข้างชัดเจนจากทำเลที่เริ่มจำกัดและต้องเลือกทำเลในพื้นที่เมืองรองเพิ่มมากขึ้น และ 2) ด้านการวางแผนเกี่ยวกับการลงทุนเนื่องจากการลงทุนในโครงการหนึ่ง ๆ ย่อมมีส่วนทุนที่ต้องลงทุนไปในโครงการนั้นนับเป็นเม็ดเงินมหาศาล แต่การรับรู้รายได้กลับเป็นรูปแบบของรายได้หมุนเวียนจากค่าเช่าพื้นที่ (Recurring Income) มากกว่าการรับรู้รายได้จากการขายขาดดังเช่นในอสังหาริมทรัพย์ที่อยู่อาศัย ส่งผลกระทบต่อเงินลงทุนที่จมในโครงการมากกว่าการลงทุนในกลุ่มที่อยู่อาศัย ส่งผลให้ทั้งสองแรงกดดันชะลอความต้องการก่อสร้างเพื่อพาณิชยกรรมในปี 2568 สะท้อนผ่านตัวเลขพื้นที่ขออนุญาตก่อสร้างที่ปรับลดจาก 5.2 ล้านตร.ม. ในปี 2566 เหลือเพียง 4.5 ล้านตร.ม. ในปี 2567 หรือลดลง 14.4%

ในส่วนของการก่อสร้างเพื่ออุตสาหกรรมจากภาวะเศรษฐกิจไทยที่เผชิญการเติบโตต่ำในรอบหลายปีที่ผ่านมาโดยเฉพาะหลังเกิดวิกฤติโควิด-19 ที่เติบโตเฉลี่ยเพียง 2.2% ต่อปี (2564 – 2567) ต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่มภูมิภาคเดียวกัน ส่งผลต่อแรงดึงดูดของการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment) โดยในปี 2566 ไทยได้รับเม็ดเงินลงทุน 6.5 พันล้านเหรียญสหรัฐ แต่เมื่อเทียบกับปี 2564 ที่ไทยได้รับเม็ดเงินลงทุนที่ 1.5 หมื่นล้านเหรียญสหรัฐ รวมถึงเม็ดเงินลงทุนในปี 2566 ไทยถือเป็นแหล่งที่ได้รับเงินลงทุนโดยตรงจากต่างประเทศในมูลค่าต่ำที่สุดในภูมิภาคอาเซียน (ไม่นับ ลาว กัมพูชา และพม่า) ซึ่งสถานการณ์ดังกล่าวกดดันมูลค่าการก่อสร้างเพื่ออุตสาหกรรมสะท้อนผ่านตัวเลขพื้นที่นิคมจัดตั้งใหม่ หากเมื่อเปรียบเทียบตามระยะเวลาก่อสร้างราว 1 – 2 ปีแล้วพบว่า ในช่วงปี 2564 – 2565 ที่ผ่านมาไทยมีนิคมขอจัดตั้งใหม่มากถึง 7 แห่ง มีพื้นที่กว่า 15.3 ล้านตร.ม. ขณะที่ปี 2566 – 2567 มีเพียง 3 แห่งและมีพื้นที่เพียง 6.5 ล้านตร.ม. ลดลงสูงถึง 57.3% ส่งผลให้พื้นที่ขออนุญาตก่อสร้างโรงงานอุตสาหกรรมปรับลดลงจากปี 2566 ที่ 12.8 ล้านตร.ม. เหลือเพียง 7.9 ล้านตร.ม. ในปี 2567 หรือลดลง 38.1%

จากสภาวะการณ์ที่อุปสงค์จริง (Real Demand) ที่เป็นแรงขับเคลื่อนอุปสงค์สืบเนื่อง (Derived Demand) ภาคก่อสร้างเอกชน ไม่ว่าจะมาจากวัตถุประสงค์ของการก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัย อาคารสำนักงาน อสังหาริมทรัพย์เพื่อพาณิชยกรรม รวมถึง อสังหาริมทรัพย์เพื่ออุตสาหกรรม ต่างมีแรงกดดันพร้อม ๆ กัน ต่างจากในอดีตที่แม้จะมีแรงกดดันในบางภาคส่วน เช่น แรงตึงในตลาดอสังหาริมทรัพย์ที่อยู่อาศัย แต่อาจชดเชยด้วยการก่อสร้างอาคารสำนักงาน หรืออสังหาริมทรัพย์เพื่อการพาณิชย์ ส่งผลให้นับจากปี 2568 เป็นจุดเริ่มต้นของสภาวะฟุบตัวต่อเนื่องจากสถานการณ์ที่ปราศจากแรงส่ง การไร้จุดกระตุ้น

ดังนั้น จึงเป็นโจทย์หลักที่ท้าทายภาครัฐในการกระตุ้นให้ภาคเศรษฐกิจมีทิศทางที่ฟื้นตัวให้เป็นรูปธรรมเพียงพอที่จะสร้างความเชื่อมั่นให้ภาคประชาชนเริ่มมีความมั่นใจในการซื้อหาที่อยู่อาศัย เพื่อจับจ่ายใช้สอยเพียงพอ อีกทั้งยังต้องเร่งสร้างความเชื่อมั่นให้นักลงทุนในอสังหาริมทรัพย์เพื่อพาณิชยกรรมเพื่อให้มั่นใจในการเข้าไปประกอบการ รวมถึงทิศทางในอนาคตของเศรษฐกิจไทยที่มั่นคงเพียงพอที่จะโน้มน้าวการลงทุนของต่างชาติเพื่อกระตุ้นอสังหาริมทรัพย์เพื่ออุตสาหกรรมได้

ข่าวหรือบทความที่เกี่ยวข้อง