ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) วิเคราะห์ “สหรัฐฯ ตั้งภาษีโซลาร์เซลล์ไทยสูงสุด 972% กดดันส่งออก หดตัวใกล้ศูนย์ภายในปี 2026”

…….

วันที่ 21 เมษายน 2025 สหรัฐฯ ประกาศอัตราภาษีตอบโต้การทุ่มตลาด (AD) และการอุดหนุน (CVD) ขั้นสุดท้ายต่อแผงโซลาร์เซลล์และชิ้นส่วนจากไทย

การส่งออกแผงโซลาร์เซลล์และชิ้นส่วนของไทยไปสหรัฐฯ ที่เติบโตกว่า 47 เท่าในช่วงปี 2015 – 2023 เป็นผลพวงมาจากการย้ายฐานการผลิตของผู้ประกอบการจีนมายังไทย ส่งผลให้สหรัฐฯ ตั้งข้อสังเกตว่าจีนใช้ไทยเป็นฐานการผลิตเพื่อหลบเลี่ยงภาษีในการส่งออกไปยังสหรัฐฯ และนำมาสู่การไต่สวนข้อร้องเรียนการทุ่มตลาดและการอุดหนุนของไทยมาตั้งแต่เดือนเมษายน 2024 จนกระทั่งในช่วง ตุลาคม – พฤศจิกายน 2024 ได้มีการประกาศอัตราภาษี AD/CVD ขั้นต้น ก่อนที่จะประกาศภาษี AD/CVD ขั้นสุดท้ายในวันที่ 21 เมษายนที่ผ่านมา โดยภาษี AD/CVD ขั้นสุดท้ายที่ไทยถูกเรียกเก็บมีอัตรารวมสูงถึง 375.19% – 972.23% ซึ่งสูงกว่าอัตราภาษีที่ประกาศขั้นต้นอย่างมีนัยสำคัญ ตัวอย่างเช่น บริษัทซันไชน์ อิเลคทริคอล และไท่ฮั้ว นิว เอ็นเนอร์ยี ถูกเรียกเก็บภาษีขั้นสุดท้ายในอัตราสูงสุดถึง 972.23% จากขั้นต้นที่ถูกเรียกเก็บที่ 189.20% ขณะที่บริษัทอื่น ๆ ของไทยถูกเรียกเก็บในอัตรา 375.19% จากขั้นต้นที่ถูกเรียกเก็บที่ 80.72% ซึ่งการถูกเรียกเก็บ AD/CVD จากสหรัฐฯ ในอัตราที่สูงดังกล่าวจะกระทบต่ออุตสาหกรรมส่งออกโซลาร์เซลล์ของไทยอย่างรุนแรง เนื่องจากสหรัฐฯ เป็นตลาดส่งออกแผงโซลาร์เซลล์และชิ้นส่วนที่สำคัญของไทย โดยไทยพึ่งพาตลาดสหรัฐฯ ราว 90% ของมูลค่าการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนทั้งหมด

SCB EIC ประเมินการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนจากไทยไปสหรัฐฯ มีแนวโน้มหดตัวใกล้ศูนย์ในช่วงปี 2026 จากปัจจัยสำคัญ 2 ด้าน คือ

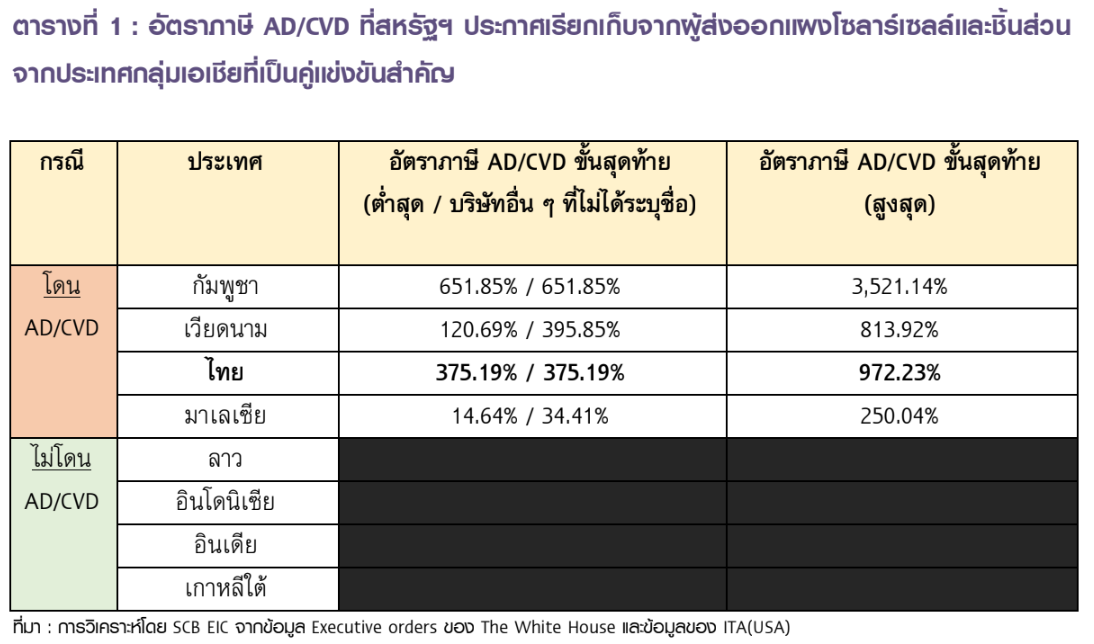

1) ไทยสูญเสียความสามารถในการแข่งขันด้านราคา เมื่อเทียบกับประเทศผู้ผลิตในเอเชียที่ไม่ได้ถูกเก็บภาษีจากการที่ไม่โดนข้อกล่าวหาว่ามีการอุดหนุนการผลิตและประกอบชิ้นส่วนจากจีนเพื่อส่งออก เช่น ลาว, อินโดนีเซีย, อินเดีย และเกาหลีใต้ รวมถึงเสียเปรียบด้านอัตราภาษีเมื่อเทียบกับมาเลเซียและเวียดนาม ซึ่งถูกเก็บภาษีขั้นต่ำเพียง 14.64% และ 120.69% ขณะที่ไทยอยู่ที่ 375.19% แม้แต่บริษัททั่วไปยังต้องเผชิญภาษีสูงกว่ามาเลเซียถึงกว่า 10 เท่า

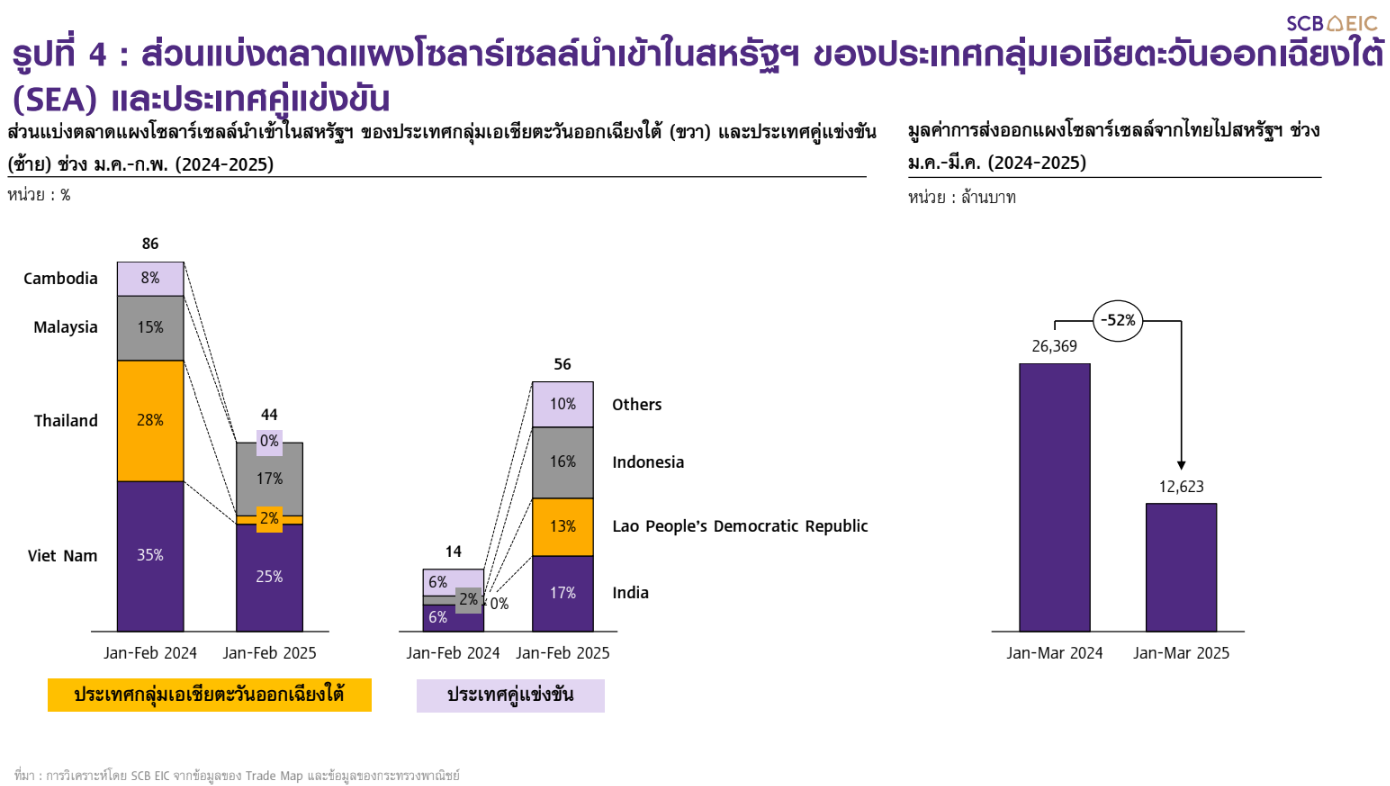

2) ผลกระทบจากภาษีขั้นต้นได้เริ่มส่งผลอย่างชัดเจนแล้ว โดยตั้งแต่เดือนตุลาคม – พฤศจิกายน 2024 ที่เริ่มบังคับใช้ภาษี AD/CVD ไทยสูญเสียส่วนแบ่งตลาดในสหรัฐฯ อย่างรุนแรง จาก 28% ในช่วง 2 เดือนแรกของปี 2024 เหลือเพียง 6% ในช่วง 2 เดือนแรกของปี 2025 ขณะที่คู่แข่งอย่างอินโดนีเซียขยับขึ้นจาก 2% เป็น 16% ส่งผลให้มูลค่าการส่งออกของไทยในไตรมาสแรกของปี 2025 หดตัว 52%YOY เหลือเพียง 12,623 ล้านบาท ซึ่งอัตราภาษีขั้นสุดท้ายที่สูงกว่าขั้นต้นมาก จะทำให้การส่งออกไปสหรัฐฯ มีแนวโน้มหายไปเกือบทั้งหมดภายในปี 2026

SCB EIC มองว่าผู้ผลิตแผงโซลาร์เซลล์และชิ้นส่วนสามารถดำเนินการเพื่อบรรเทาผลกระทบจากมาตรการภาษีของสหรัฐฯ ผ่าน 3 แนวทาง ดังนี้

1. การเข้าไปเป็น Supplier สินค้าขั้นกลาง ให้กับโรงงานผลิตโซลาร์เซลล์ในประเทศที่ได้รับผลกระทบเรื่องสงครามการค้าของสหรัฐฯ ต่ำ เช่น การผลิตชิ้นส่วนกลางน้ำส่งให้โรงงานในอินเดียเพื่อประกอบเป็นแผงโซลาร์เซลล์ เป็นต้น

2. เร่งขยายตลาดการส่งออกสินค้าไปยังประเทศที่มีศักยภาพการผลิตไฟฟ้าพลังงานแสงอาทิตย์ที่โดดเด่น เช่น อินเดียประเทศในกลุ่มตะวันออกกลาง กลุ่มทวีปยุโรปและออสเตรเลีย

3. ขยายรายได้ไปในธุรกิจผลิตพลังงานสะอาดทั้งในไทยและต่างประเทศ โดยอาศัยความได้เปรียบเชิงต้นทุนและประสบการณ์ในกลุ่มธุรกิจพลังงานสะอาดเพื่อขยายรายได้

ภาครัฐควรเร่งปรับนโยบายส่งเสริมการลงทุนให้สอดคล้องกับบริบทการค้าโลกขณะเดียวกัน ภาครัฐควรเร่งปรับแนวทางการส่งเสริมการลงทุน ให้สอดคล้องกับบริบทการค้าระหว่างประเทศที่เปลี่ยนแปลง โดยเฉพาะการคัดกรองและตรวจสอบโรงงานที่เข้ามาดำเนินธุรกิจในไทยให้ดำเนินการตามกฎระเบียบส่งเสริมการลงทุนของไทย กฎระเบียบการค้าของโลกและประเทศคู่ค้า รวมถึงการติดตามโครงการที่อาจถูกมองว่าเป็น “ฐานการผลิตทางอ้อม” ของประเทศคู่ขัดแย้ง เช่น จีน เพื่อให้สามารถตรวจสอบการผลิตสินค้าให้ถูกต้องตามกฎเกณฑ์การส่งเสริมการลงทุนของไทยและกฎระเบียบการค้าของประเทศคู่ขัดแย้ง ซึ่งจะช่วยป้องกันการนำไปสู่การตกเป็นเป้าของมาตรการกีดกันทางการค้าในอนาคต

……

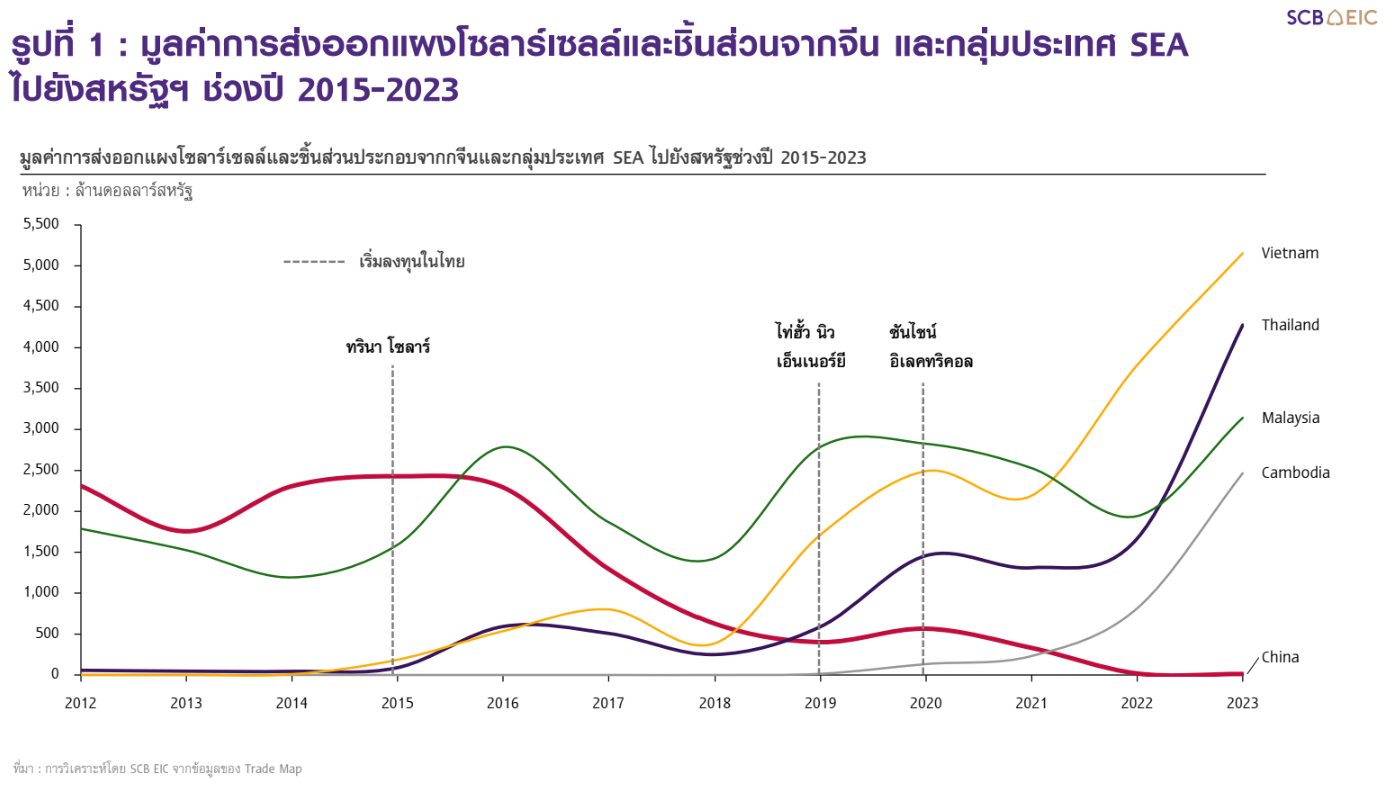

21 เมษายน 2025 สหรัฐฯ ประกาศเรียกเก็บภาษีตอบโต้ทุ่มตลาด (Antidumping duty – AD) และมาตรการตอบโต้การอุดหนุน (Countervailing Duty – CVD) ขั้นสุดท้าย สำหรับแผงโซลาร์เซลล์และชิ้นส่วนจากไทยในระดับที่สูงกว่าอัตราเรียกเก็บขั้นต้นค่อนข้างมาก ซึ่งสาเหตุที่ไทยโดนเรียกเก็บภาษี AD/CVD มีที่มาจากการที่ในช่วงปี 2015–2023 ไทยมีการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนไปยังสหรัฐฯ เพิ่มขึ้นอย่างมาก จาก 89 ล้านดอลลาร์สหรัฐในปี 2015 มาอยู่ที่ 4,277 ล้านดอลลาร์สหรัฐในปี 2023 หรือปรับตัวเพิ่มขึ้นราว 47 เท่าภายในระยะเวลาเพียง 8 ปี

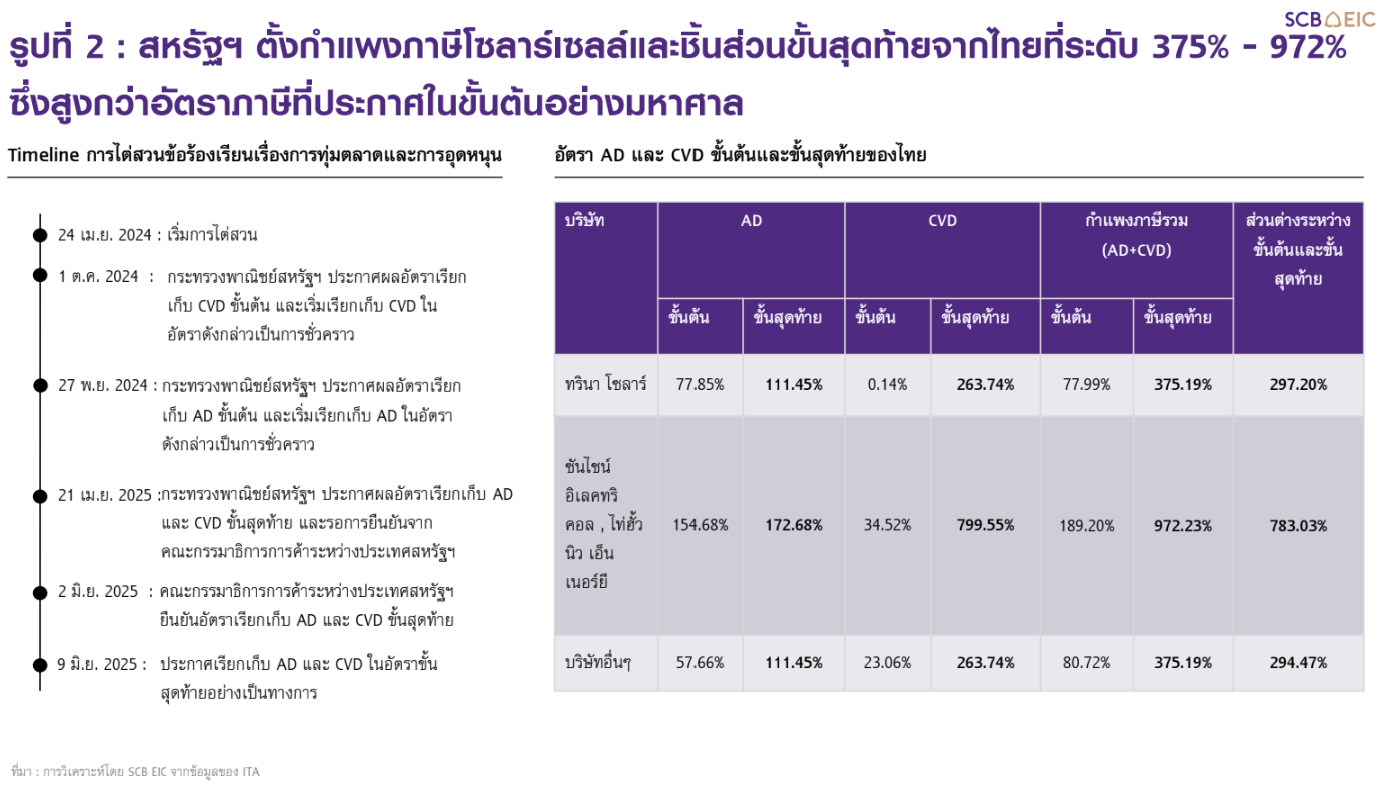

การส่งออกที่เติบโตอย่างก้าวกระโดดดังกล่าวเป็นผลมาจากการย้ายฐานการผลิตของผู้ประกอบการในจีนมายังไทยและประเทศอื่น ๆ ในเอเชียตะวันออกเฉียงใต้ (SEA) (รูป 1) ทำให้สหรัฐฯ ตั้งข้อสังเกตว่าไทยอาจเป็น “ช่องทางหลบเลี่ยงภาษี” ของจีน ส่งผลให้ไทยถูกร้องเรียนว่ามีการทุ่มตลาดสหรัฐฯ โดยสหรัฐฯ ได้เริ่มไต่สวนการทุ่มตลาดของไทย ควบคู่ไปกับการไต่สวนมาเลเซีย เวียดนาม และกัมพูชา มาตั้งแต่เดือนเมษายน 2024 ซึ่งวันที่ 21 เมษายนที่ผ่านมากระทรวงพาณิชย์สหรัฐฯ ได้มีการประกาศอัตราเรียกเก็บภาษี AD ขั้นสุดท้ายจากบริษัทผู้ผลิตโซลาร์ในไทยที่ 111.45% – 172.68% เพิ่มขึ้นจากอัตราเรียกเก็บขั้นต้นที่ประกาศไว้ที่ 57.66% – 154.68% ในเดือนพฤศจิกายน 2024 ยิ่งไปกว่านั้น อัตราเรียกเก็บภาษี CVD ขั้นสุดท้ายอยู่ที่ 263.74% – 799.55% ปรับตัวเพิ่มขึ้นอย่างมหาศาลจากอัตราเรียกเก็บขั้นต้นที่ประกาศไว้เพียง 0.14% – 34.52% เมื่อเดือนตุลาคม 2024 ส่งผลให้การส่งออกแผงโซลาร์เซลล์และชิ้นส่วนจากไทยไปสหรัฐฯ ต้องเผชิญกับกำแพงภาษีรวมในระดับสูงที่ 375.19% – 972.23% โดยบริษัท ทรินา โซลาร์ จะถูกเรียกเก็บภาษี AD และ CVD ที่อัตรา 375.19% จากที่เคยถูกเรียกเก็บเพียง 77.99% ในขณะที่บริษัท ซันไชน์ อิเลคทริคอล และไท่ฮั้ว นิว เอ็นเนอร์ยี จะถูกเรียกเก็บภาษี AD และ CVD ที่อัตรา 972.23% จากที่เคยถูกเรียกเก็บเพียง 189.20% ส่วนบริษัทอื่น ๆ ที่ไม่ได้ระบุชื่อเจาะจง จะถูกเรียกเก็บ AD และ CVD ที่อัตรา 375.19% จากที่เคยถูกเรียกเก็บเพียง 80.72% (รูปที่ 2)

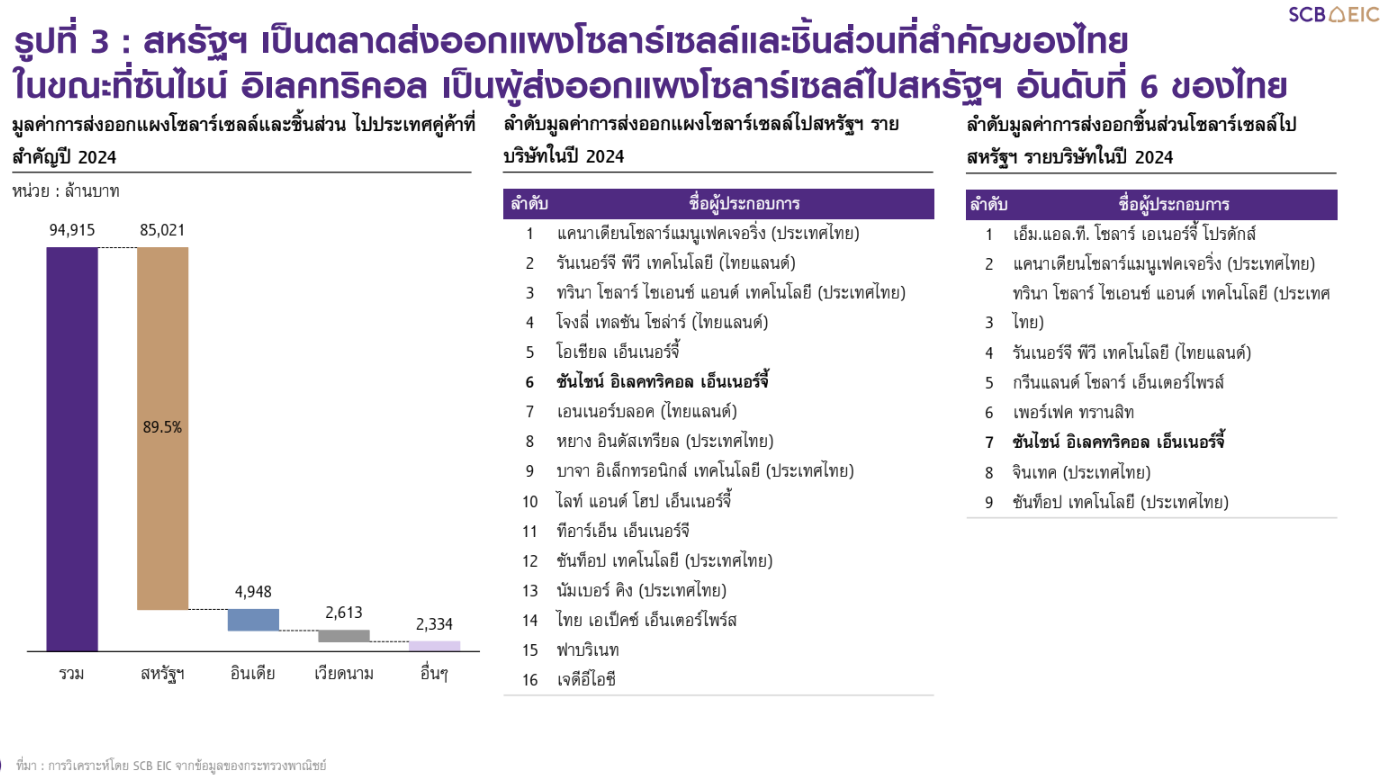

การถูกเรียกเก็บ AD/CVD จากสหรัฐฯ ในอัตราที่สูงดังกล่าวจะกระทบต่ออุตสาหกรรมส่งออกโซลาร์เซลล์ของไทยอย่างรุนแรง เนื่องจากสหรัฐฯ เป็นตลาดส่งออกแผงโซลาร์เซลล์และชิ้นส่วนที่สำคัญของไทย โดยในปี 2024 ไทยมีมูลค่าการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนไปยังสหรัฐฯ 85,020 ล้านบาท คิดเป็นสัดส่วน 89.6% ของมูลค่าการส่งออกในหมวดนี้ทั้งหมด ซึ่งในปี 2024 ไทยมีผู้ส่งออกแผงโซลาร์เซลล์ไปสหรัฐฯ ทั้งหมด 16 ราย โดย ซันไชน์ อิเลคทริคอล ซึ่งโดนกำแพงภาษี 972.23% มีมูลค่าการส่งออกไปสหรัฐฯ มากที่สุดเป็นอันดับ 6 ของไทย ในขณะที่ผู้ส่งออกชิ้นส่วนแผงโซลาร์เซลล์ไปสหรัฐฯ ในปี 2024 มีอยู่ทั้งหมด 9 ราย โดย ซันไชน์ อิเลคทริคอล มีมูลค่าการส่งออกไปสหรัฐฯ มากที่สุดเป็นอันดับ 7 ของไทย (รูปที่ 2)

SCB EIC ประเมินการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนของไทยไปสหรัฐฯ มีแนวโน้มหดตัวใกล้ศูนย์ในช่วงปี 2026 จากการสูญเสียความสามารถในการแข่งขันด้านราคาในตลาดสหรัฐฯ โดยหากคณะกรรมาธิการการค้าระหว่างประเทศสหรัฐฯ ยืนยันอัตราเรียกเก็บ AD และ CVD ขั้นสุดท้ายตามที่ประกาศ ในวันที่ 6 มิถุนายน 2025 การส่งออกแผงโซลาร์เซลล์และชิ้นส่วนของไทยไปสหรัฐฯ จะหดตัวลงรุนแรงต่อเนื่องจนใกล้เป็นศูนย์ภายในปี 2026 จาก 2 เหตุผลสำคัญดังต่อไปนี้

1)ไทยสูญเสียความสามารถในการแข่งขันด้านราคาในตลาดสหรัฐฯ เมื่อเทียบกับประเทศผู้ผลิตแผงโซลาร์เซลล์และชิ้นส่วนอื่น ๆ ในเอเชีย ได้แก่ ลาว, อินโดนิเซีย, อินเดีย และเกาหลีใต้ ที่ล้วนเป็นคู่แข่งขันกับไทยและไม่โดนเรียกเก็บภาษี AD/CVD เนื่องจากไม่โดนข้อกล่าวหาว่ามีการอุดหนุนการผลิตและประกอบชิ้นส่วนจากจีนเพื่อส่งออก นอกจากนี้ เมื่อพิจารณาอัตราภาษีต่ำสุดจากมาตรการ AD และ CVD จะพบว่า ไทยจะเสียเปรียบมาเลเซียและเวียดนามค่อนข้างมาก โดยมาเลเซียและเวียดนาม ถูกเรียกเก็บอัตราภาษีต่ำสุดที่ 14.64% และ 120.69% ต่างจากไทยที่อัตราภาษีต่ำสุดจะอยู่ที่ 375.19% ยิ่งไปกว่านั้น หากพิจารณาอัตราภาษีขั้นปลายสำหรับบริษัทอื่น ๆ ที่ไม่ได้มีการระบุชื่อแบบเจาะจง พบว่าประเทศไทยถูกเรียกเก็บภาษีสูงกว่ามาเลเซียค่อนข้างมาก โดยมาเลเซียถูกเรียกเก็บที่ 34.41% ในขณะที่ไทยถูกเรียกเก็บที่ 375.19% (ตารางที่ 1)

2.มีหลักฐานชัดเจนว่า อัตราภาษีขั้นต้นจากมาตรการ AD และ CVD ที่ไทยถูกเรียกเก็บมาตั้งแต่ช่วงปลายปีที่ผ่านมา ส่งผลให้ไทยสูญเสียตลาดแผงโซลาร์เซลล์และชิ้นส่วนในสหรัฐฯ อย่างรุนแรง โดยประเทศไทยและประเทศอื่น ๆ ใน SEA ถูกเรียกเก็บภาษี CVD มาตั้งแต่เดือนตุลาคม 2024 และภาษี AD มาตั้งแต่เดือนพฤศจิกายน 2024 ซึ่งเมื่อดูผลที่เกิดขึ้นจากการเก็บภาษี AD และ CVD ขั้นต้น พบว่าไทยสูญเสียส่วนแบ่งตลาดในสหรัฐฯ อย่างชัดเจน สะท้อนได้จากส่วนแบ่งตลาดแผงโซลาร์เซลล์ของไทยในช่วง 2 เดือนแรกของปี 2025 ที่ปรับตัวลดลงมาอยู่ที่ 6% จาก 28% ในช่วงเดียวกันของปี 2024 (รูปที่ 3) ต่างจากประเทศคู่แข่งขันอย่างลาว อินโดนีเซีย และอินเดีย ที่ส่วนแบ่งตลาดเติบโตอย่างชัดเจน ตัวอย่างเช่น ส่วนแบ่งตลาดของอินโดนีเซียเพิ่มขึ้นจาก 2% ในช่วงเดือนแรกของปี 2024 มาอยู่ที่ 16% ในช่วง 2 เดือนแรกของปี 2025 จากการได้รับอานิสงส์เชิงบวกของการเป็นประเทศที่มีต้นทุนการนำเข้าสหรัฐฯ ต่ำกว่าประเทศอื่น และส่งผลให้สหรัฐฯ หันไปเพิ่มสัดส่วนการนำเข้าในประเทศเหล่านี้มากขึ้นแทนประเทศไทยและประเทศในกลุ่ม SEA โดยส่วนแบ่งตลาดที่ลดลงดังกล่าว ส่งผลให้ในไตรมาสแรกของปี 2025 มูลค่าการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนไปสหรัฐฯ หดตัวสูงถึง 52%YOY จาก 26,369 ล้านบาท มาอยู่ที่ 12,623 ล้านบาท ดังนั้น อัตราภาษี AD และ CVD ของไทยขั้นสุดท้ายที่อยู่ในอัตราที่สูงกว่าอัตราขั้นต้นอย่างมหาศาลจึงมีแนวโน้มที่จะทำให้การส่งออกแผงโซลาร์เซลล์และชิ้นส่วนของไทยไปยังสหรัฐฯ มีแนวโน้มหดตัวเข้าใกล้ศูนย์ภายในปี 2026

SCB EIC มองว่าผู้ผลิตแผงโซลาร์เซลล์และชิ้นส่วนมีทางเลือกเชิงกลยุทธ์ในการปรับตัวเพื่อบรรเทาผลกระทบจากมาตรการกำแพงภาษีของสหรัฐฯ อย่างน้อย 3 ด้าน

1) การเข้าไปเป็น Supplier สินค้าขั้นกลางให้กับโรงงานผลิตโซลาร์เซลล์ในประเทศที่ได้รับผลกระทบจากสงครามการค้าของสหรัฐฯ ในระดับต่ำ ตัวอย่างเช่น ผู้ประกอบการที่แต่เดิมส่งแผงโซลาร์เซลล์ไปสหรัฐฯ โดยใช้วัตถุดิบจากจีน อาจปรับเป็นการส่งออกชิ้นส่วนโซลาร์เซลล์ ที่ผลิตจากวัตถุดิบในไทยหรือนำเข้าวัตถุดิบจากประเทศที่ไม่มีปัญหาด้านการค้ากับสหรัฐฯ ไปยังประเทศอินเดียซึ่งยังขาดชิ้นส่วนประกอบกลางน้ำเพื่อประกอบเป็นแผงโซลาร์เซลล์ เป็นต้น

2) การเร่งขยายตลาดส่งออกไปยังประเทศที่มีศักยภาพการผลิตไฟฟ้าพลังงานแสงอาทิตย์ที่โดดเด่น อาทิ อินเดีย ประเทศในกลุ่มตะวันออกกลาง กลุ่มทวีปยุโรปและออสเตรเลียที่ภาครัฐให้การสนับสนุนโครงสร้างพื้นฐานในการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

ในประเทศ

3) การขยายรายได้ไปในธุรกิจผลิตพลังงานสะอาดทั้งในไทยและต่างประเทศ โดยอาศัยความได้เปรียบเชิงต้นทุนและประสบการณ์ในกลุ่มธุรกิจพลังงานสะอาดเพื่อขยายรายได้จากการผลิตไฟฟ้าสะอาดที่มีแนวโน้มเติบโตในอนาคต อาทิ ธุรกิจผลิตไฟฟ้าพลังงานแสงอาทิตย์ทั้งแบบติดตั้งบนพื้นและแบบรูฟท็อป (Solar rooftop)

ขณะเดียวกัน ภาครัฐควรพิจารณาปรับเกณฑ์ในการส่งเสริมการลงทุนใหม่ โดยให้ความสำคัญกับการป้องกันความเสี่ยงที่อาจจะเกิดขึ้นจากการส่งเสริมการลงทุนด้วย เนื่องจากการที่ไทยถูกสหรัฐฯ ตั้งกำแพงภาษีโซลาร์เซลล์ในระดับสูง เป็นตัวอย่างชัดเจนที่สะท้อนให้เห็นว่าการมุ่งส่งเสริมการลงทุนอย่างเดียว โดยที่ไม่ได้มีการเตรียมมาตรการป้องกันความเสี่ยงที่อาจจะเกิดขึ้นจากการส่งเสริมการลงทุน จะส่งผลเสียต่อไทย ดังนั้น ภาครัฐจึงต้องมีการทบทวนแนวทางการให้สิทธิประโยชน์การลงทุนและกระบวนการตรวจสอบโรงงานที่เข้ามาดำเนินธุรกิจในไทยให้ดำเนินการตามกฎระเบียบการส่งเสริมการลงทุนของไทย กฎระเบียบการค้าของโลกและประเทศคู่ค้า เช่น ต้องมีการใช้ปัจจัยการผลิต วัตถุดิบและห่วงโซ่อุปทานการผลิตของไทย เป็นต้น เพื่อให้เท่าทันบริบทการค้าระหว่างประเทศที่เปลี่ยนไป โดยเฉพาะอย่างยิ่งต้องคำนึงถึงความเสี่ยงจากการเป็นฐานผลิตทางอ้อมให้กับประเทศคู่ขัดแย้งทางการค้า เช่น การติดตามโครงการที่อาจถูกมองว่าเป็น “ฐานการผลิตทางอ้อม” ของประเทศคู่ขัดแย้ง เช่น จีน เพื่อให้สามารถตรวจสอบการผลิตสินค้าให้ถูกต้องตามกฎเกณฑ์การส่งเสริมการลงทุนของไทยและกฎระเบียบการค้าของประเทศคู่ขัดแย้ง ซึ่งจะช่วยป้องกันการนำไปสู่การตกเป็นเป้าของมาตรการกีดกันทางการค้าในอนาคต และจะช่วยให้ไทยไม่ตกเป็นเป้าของมาตรการทางการค้าในลักษณะนี้อีก

กล่าวโดยสรุป มาตรการภาษีตอบโต้ทุ่มตลาด (AD) และการอุดหนุน (CVD) ของสหรัฐฯ ที่กำหนดอัตราภาษีรวมสูงถึง 375% – 972% สำหรับแผงโซลาร์เซลล์และชิ้นส่วนจากไทย ถือเป็นหนึ่งในกำแพงการค้าที่รุนแรงที่สุดในรอบหลายปี และมีแนวโน้มส่งผลให้การส่งออกสินค้ากลุ่มนี้จากไทยไปสหรัฐฯ หดตัวเกือบทั้งหมดภายในปี 2026 อย่างไรก็ตาม แม้มาตรการจากสหรัฐฯ ครั้งนี้อาจ “ปิดประตู” ในตลาดหนึ่ง แต่ในอีกมุมหนึ่งก็ “เปิดทาง” ให้ไทยต้องเริ่มต้นใหม่อย่างรอบคอบและยั่งยืนยิ่งขึ้นในเวทีโลก

ข่าวหรือบทความที่เกี่ยวข้อง