วิจัยกรุงศรีประเมินภาคอุตสาหกรรมที่เสี่ยงต่อผลกระทบจากการขึ้นค่าจ้างขั้นต่ำ พบว่า อุตสาหกรรมที่มีช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้างเข้าใกล้ศูนย์หรือเป็นลบจะมีความเสี่ยงมากที่สุด เนื่องจากการขึ้นค่าจ้างขั้นต่ำจะเพิ่มต้นทุนแรงงานโดยตรงต่อภาคธุรกิจ ขณะเดียวกัน การขึ้นค่าจ้างขั้นต่ำรอบใหม่นี้อาจส่งผลบวกในวงจำกัดต่อการยกระดับมาตรฐานการครองชีพของแรงงาน รัฐบาลควรพิจารณาใช้นโยบายทางเลือกอื่นควบคู่กันไปด้วย เพื่อยกระดับมาตรฐานการครองชีพของแรงงานในระยะยาว

รายงาน Research Intelligence ของวิจัยกรุงศรี ในหัวข้อ ช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง: ผลกระทบและความเสี่ยงต่อธุรกิจไทย ได้ประเมินภาคอุตสาหกรรมที่เสี่ยงต่อผลกระทบจากการขึ้นค่าจ้างขั้นต่ำ ผ่านเครื่องชี้ 3 ด้าน ได้แก่ ค่าจ้าง ผลิตภาพแรงงาน และช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง พร้อมสรุปข้อเสนอเชิงนโยบาย

รายงานระบุว่า หลังวิกฤติโควิด เศรษฐกิจไทยยังคงฟื้นตัวช้า โดยผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2566 ยังคงน้อยกว่าระดับ GDP ก่อนโควิดในปี 2562 ที่ -0.2% โดยจะเห็นได้ชัดจาก GDP ภาคการผลิตในปี 2566 ซึ่งต่ำกว่าระดับก่อนโควิดถึง -2.3% นอกจากนี้ การขึ้นค่าจ้างขั้นต่ำรอบล่าสุดของรัฐบาลเป็น 337-400 บาททั่วประเทศอาจส่งผลต่อภาคธุรกิจในแง่ของการเพิ่มต้นทุนการผลิต และส่งผลกระทบต่อความสามารถในการแข่งขันโดยรวมของธุรกิจไทยอีกด้วย

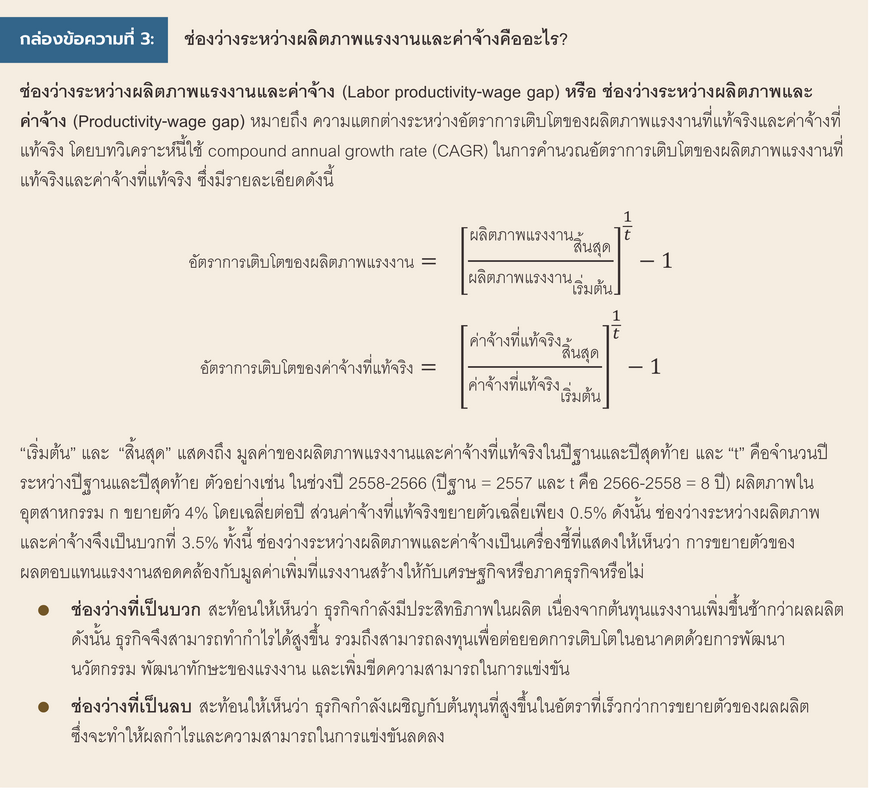

จากความท้าทายดังกล่าว บทวิเคราะห์นี้จึงมุ่งเน้นประเมินว่า จากโครงสร้างของอุตสาหกรรม ประกอบกับสถานการณ์ด้านต้นทุนแรงงานที่เปลี่ยนแปลงไป อุตสาหกรรมใดบ้างที่จะรักษาการเติบโตและความสามารถในการทำกำไรต่อไปได้ รวมถึงมีอุตสาหกรรมใดบ้างที่อ่อนไหวต่อต้นทุนที่สูงขึ้น โดยเฉพาะต้นทุนที่เกิดจากการขึ้นค่าจ้างขั้นต่ำ โดยจะพิจารณาผ่านเครื่องชี้ 3 ประการ ได้แก่ ค่าจ้าง ผลิตภาพแรงงาน รวมถึงช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง (Productivity-wage gap) (“ช่องว่างฯ”) โดยเครื่องชี้ดังกล่าวสามารถแสดงถึงประสิทธิภาพของธุรกิจในการรักษาระดับการผลิตแม้ระดับค่าจ้างจะสูงขึ้น นอกจากนี้ บทวิเคราะห์นี้ยังพิจารณาถึงปัจจัยร่วมกันระหว่างอุตสาหกรรมที่อาจส่งผลให้ช่องว่างฯ เป็นบวกหรือลบด้วย

บทวิเคราะห์นี้แบ่งออกเป็น 5 ส่วน ได้แก่ (i) ค่าจ้างขั้นต่ำและค่าจ้างที่แท้จริงในรอบทศวรรษที่ผ่านมา (ii) ผลิตภาพแรงงาน (iii) ช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง (iv) วิเคราะห์ผลกระทบจากการขึ้นค่าจ่างขั้นต่ำรอบล่าสุดต่อช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง (v) ปัจจัยร่วมที่มีอิทธิพลต่อช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้าง รวมถึงแนวโน้มในอนาคต

แม้ว่าในช่วงทศวรรษที่ผ่านมา ค่าจ้างขั้นต่ำอาจปรับขึ้นไม่มากนัก แต่ก็ยังอาจเป็นประเด็นที่น่ากังวลต่อ SMEs

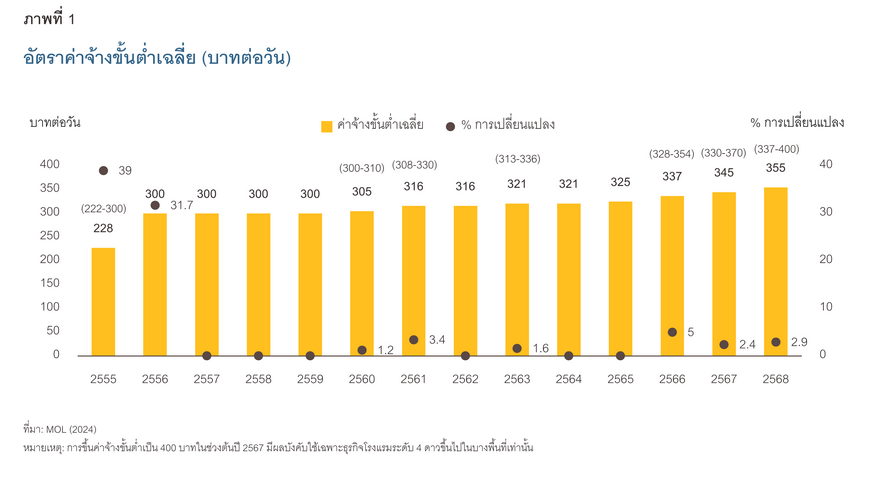

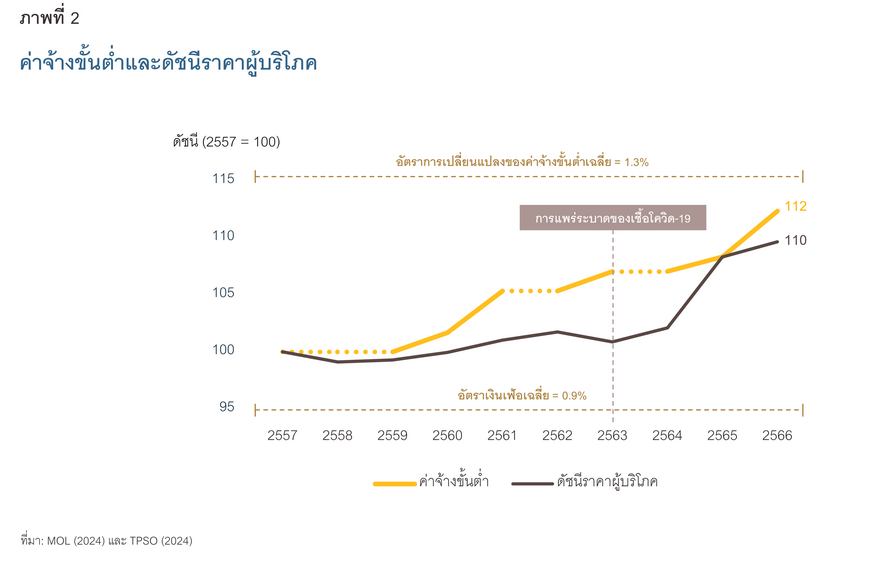

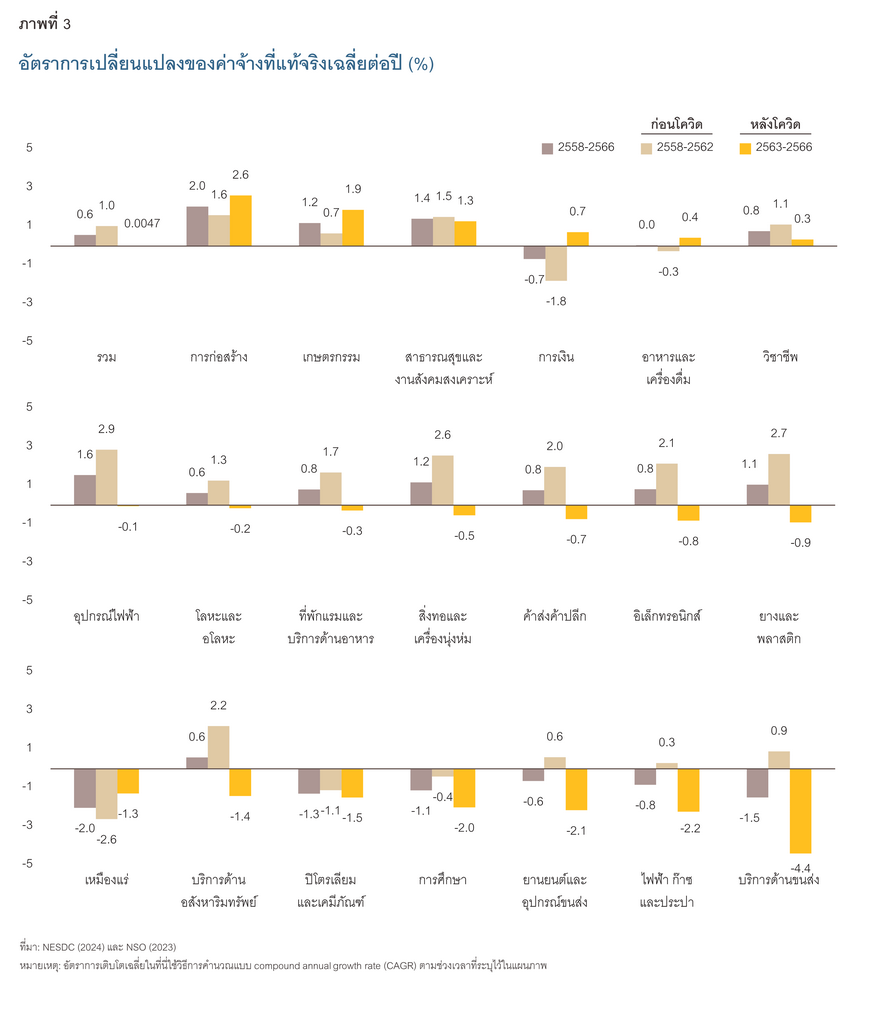

ในช่วงปี 2558-2566 ค่าจ้างขั้นต่ำในไทย (ภาพที่ 1) ปรับเพิ่มขึ้นโดยเฉลี่ยปีละ 1.3% ใกล้เคียงกับอัตราเงินเฟ้อซึ่งอยู่ที่ 0.9% ต่อปี(ภาพที่ 2) ส่งผลให้ในช่วงเวลาดังกล่าวค่าจ้างที่แท้จริงขยายตัวเพียงปีละ 0.6% โดยหากพิจารณาในช่วงตั้งแต่หลังโควิดเป็นต้นมา พบว่าค่าจ้างที่แท้จริงแทบไม่ขยายตัวเลย (ภาพที่ 3) จึงอาจกล่าวได้ว่าในช่วงปี 2558-2566 การปรับขึ้นค่าจ้างขั้นต่ำส่งผลบวกที่ไม่มากนักต่ออำนาจการซื้อที่แท้จริง (Real purchasing power) ตลอดจนการยกระดับคุณภาพชีวิตของแรงงาน เมื่อเทียบกับการขึ้นค่าจ้างขั้นต่ำครั้งใหญ่ในช่วงปี 2555-2556 ที่ปรับสูงขึ้นเฉลี่ย 30-40% ต่อปี (ภาพที่ 1)

นอกจากนั้น หลังวิกฤติโควิด ค่าจ้างที่แท้จริงในบางอุตสาหกรรมยังหดตัวค่อนข้างมาก โดยเฉพาะภาคบริการขนส่ง (หดตัวเฉลี่ย -4.4% ต่อปี) ไฟฟ้า ก๊าซ และประปา (-2.2%) ยานยนต์และอุปกรณ์ขนส่ง (-2.1%) (ภาพที่ 3) ซึ่งการหดตัวของค่าจ้างที่แท้จริงเฉลี่ยดังกล่าวนี้สะท้อนให้เห็นว่า ภาระค่าครองชีพที่แรงงานเผชิญปรับเพิ่มขึ้นเร็วกว่าค่าจ้างที่ได้รับเป็นตัวเงิน หรืออาจกล่าวได้ว่าเป็นแรงกดดันทางการเงินของแรงงานที่เพิ่มสูงขึ้น

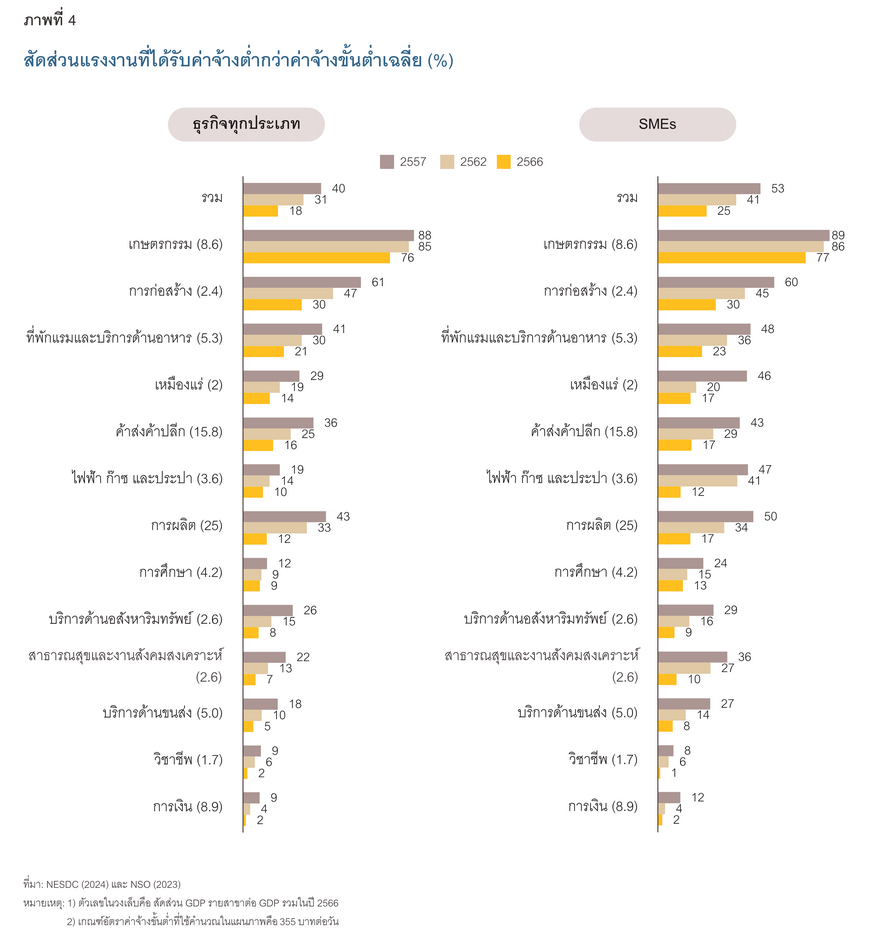

ในช่วงต้นปี 2567 รัฐบาลประกาศปรับขึ้นค่าจ้างขั้นต่ำรอบใหม่เป็น 330-370 บาทต่อวันทั่วประเทศ และเพิ่มเป็น 400 บาทต่อวันสำหรับธุรกิจโรงแรมที่มีมาตรฐานอย่างน้อย 4 ดาวขึ้นไปเฉพาะบางพื้นที่เท่านั้น และต่อมาในวันที่ 1 มกราคม 2568 รัฐบาลประกาศปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศอีกครั้งหนึ่ง จาก 330-370 บาทต่อวันเป็น 337-400 บาทต่อวัน (เพิ่มขึ้นโดยเฉลี่ย 2.9%) แม้ว่าในภาพรวม สัดส่วนแรงงานที่ได้รับค่าจ้างน้อยกว่าค่าจ้างขั้นต่ำ (แรงงานที่ได้รับค่าจ้างขั้นต่ำน้อยกว่า 355 บาทต่อวัน) ลดลงอย่างมากจาก 40.3% ของแรงงานทั้งหมดในปี 2557 เป็น 18.1% ในปี 2566 (ภาพที่ 4) แต่การขึ้นค่าจ้างขั้นต่ำรอบใหม่นี้ยังคงสร้างแรงกดดันด้านต้นทุนการผลิตที่สูงขึ้นต่อธุรกิจขนาดกลางและขนาดย่อม (SMEs) เนื่องจาก SMEs ในบางอุตสาหกรรมยังมีสัดส่วนแรงงานที่ได้รับค่าจ้างน้อยกว่าค่าจ้างขั้นต่ำค่อนข้างสูง โดยเฉพาะในภาคเกษตรกรรม (77%) การก่อสร้าง (30%) และที่พักแรมและบริการด้านอาหาร (23%) โดยทั้งสามอุตสาหกรรมมีขนาดรวมคิดเป็น 16.4% ของ GDP และจ้างแรงงานประมาณ 18 ล้านคน หรือ 44.8% ของการจ้างงานทั้งหมดในปี 2566

ผลิตภาพแรงงานของไทยได้รับผลกระทบอย่างมากนับตั้งแต่การแพร่ระบาดของโควิด-19 แต่สัญญาณการฟื้นตัวเริ่มปรากฏให้เห็นในบางอุตสาหกรรมหลังการดำเนินชีวิตเริ่มกลับเข้าสู่ภาวะปกติ โดยเฉพาะ ภาคบริการ

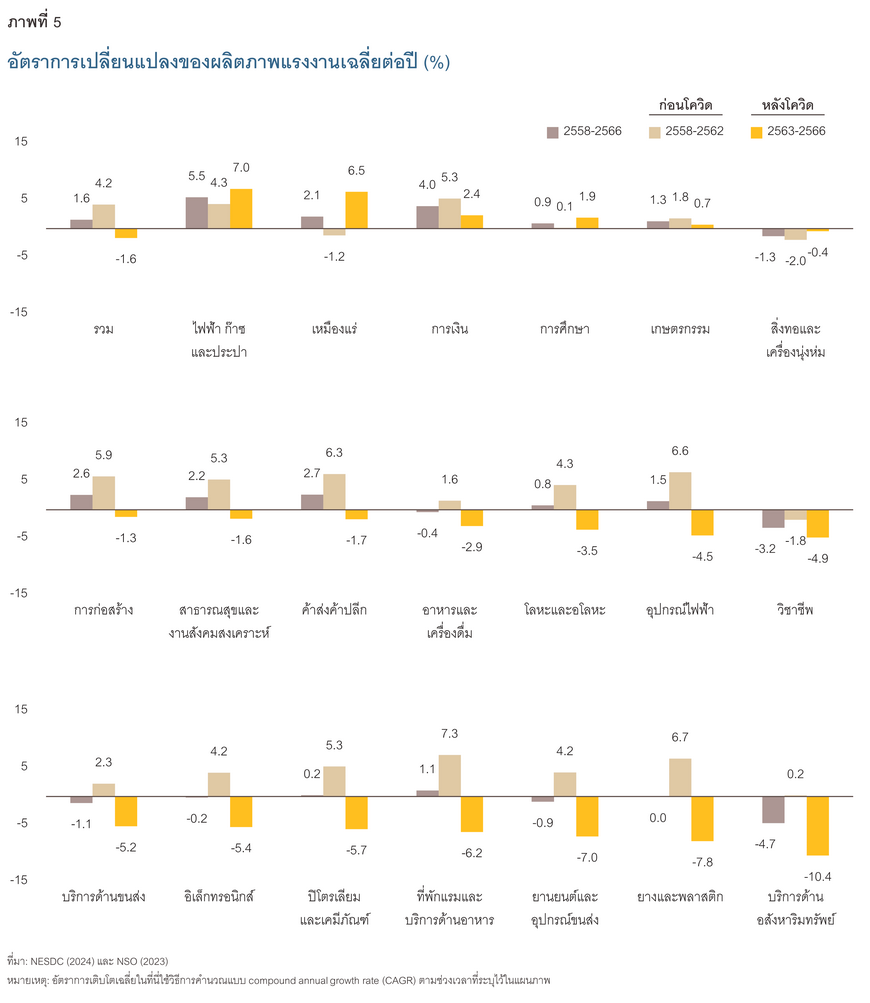

ก่อนการแพร่ระบาดของโรคโควิด-19 (ปี 2558-2562) ผลิตภาพแรงงานของไทยเพิ่มขึ้นในระดับค่อนข้างสูง โดยเฉลี่ยที่ 4.2% ต่อปี (ภาพที่ 5) โดยเพิ่มขึ้นชัดเจนในภาคบริการ เช่น ที่พักแรมและบริการด้านอาหาร (เพิ่มขึ้น 7.3%) ภาคค้าส่งค้าปลีก (6.3%) และภาคการเงิน (5.3%) ขณะที่ในช่วงเวลาเดียวกันมีเพียงบางอุตสาหกรรมเท่านั้นที่ผลิตภาพแรงงานลดลงหรือไม่เปลี่ยนแปลง เช่น บริการด้านอสังหาริมทรัพย์ (0.2%) เหมืองแร่ (-1.2%) และสิ่งทอและเครื่องนุ่งห่ม (-2%)

อย่างไรก็ตาม การแพร่ระบาดของโรคโควิด-19 ทำให้แนวโน้มดังกล่าวเปลี่ยนแปลงไปอย่างมาก โดยผลิตภาพแรงงานระดับประเทศลดลงเฉลี่ย -1.6% ต่อปีในช่วงปี 2563-2566 (ภาพที่ 5) เมื่อพิจารณาภาคการผลิต พบว่าผลิตภาพแรงงานในภาคการผลิตส่วนใหญ่หดตัวลงหลังโควิด เช่น ยางและพลาสติก (-7.8%) ยานยนต์และอุปกรณ์ขนส่ง (-7%) และปิโตรเลียมและเคมีภัณฑ์ (-5.7%) ส่วนผลิตภาพแรงงานในภาคบริการมีทั้งเพิ่มขึ้นและลดลง เช่น ในภาคการเงิน ผลิตภาพแรงงานเพิ่มขึ้น 2.4% ต่อปี ขณะที่บริการด้านอสังหาริมทรัพย์มีผลิตภาพแรงงานที่ลดลง -10.4%

แม้ว่าผลิตภาพแรงงานในหลายอุตสาหกรรมจะลดลงหลังโควิด แต่ปัจจุบันเริ่มเห็นการฟื้นตัวมากขึ้นตามทิศทางการฟื้นตัวของอุปสงค์ภายในประเทศ โดยเฉพาะในหมวดที่พักแรมและบริการด้านอาหาร ภาคค้าส่งค้าปลีก และหมวดสาธารณสุขและงานสังคมสงเคราะห์ อย่างไรก็ตาม การฟื้นตัวของผลิตภาพแรงงานในบางหมวดของภาคการผลิตยังคงอ่อนแอ เช่น ยางและพลาสติก สิ่งทอและเครื่องนุ่งห่ม และยานพาหนะและอุปกรณ์ขนส่ง

จากการวิเคราะห์ในส่วนที่ผ่านมาพบว่า ปัจจุบันแรงงานส่วนใหญ่ได้รับค่าจ้างสูงกว่าค่าจ้างขั้นต่ำเฉลี่ยที่ 355 บาทต่อวัน แต่ SMEs ยังเสี่ยงเผชิญกับต้นทุนที่สูงขึ้น เนื่องจากสัดส่วนแรงงานที่ได้รับค่าจ้างน้อยกว่าค่าจ้างขั้นต่ำนั้นสูงกว่าธุรกิจประเภทอื่นโดยเปรียบเทียบ นอกจากนี้ ภายใต้สถานการณ์ที่ผลิตภาพแรงงานฟื้นตัวได้ช้าหลังโควิด โดยเฉพาะในภาคการผลิต การขึ้นค่าจ้างขั้นต่ำรอบใหม่เป็น 337-400 บาทอาจเพิ่มต้นทุนการผลิตแก่ธุรกิจที่มีผลประกอบการและความสามารถในการแข่งขันที่อ่อนแอเป็นทุนเดิม ดังนั้น เพื่อให้เข้าใจประเด็นดังกล่าวมากขึ้น เนื้อหาในสองส่วนถัดไปจะวิเคราะห์ผลต่างระหว่างอัตราการเติบโตของผลิตภาพแรงงานและค่าจ้างที่แท้จริง หรือที่เรียกว่าช่องว่างระหว่างผลิตภาพและค่าจ้าง (Productivity-wage gap) เพื่อให้สามารถระบุได้ว่าอุตสาหกรรมใดมีความเสี่ยงจากการขึ้นค่าจ้างขั้นต่ำ และอุตสาหกรรมใดที่จะรักษาความสามารถในการทำกำไรในระยะข้างหน้าไว้ได้

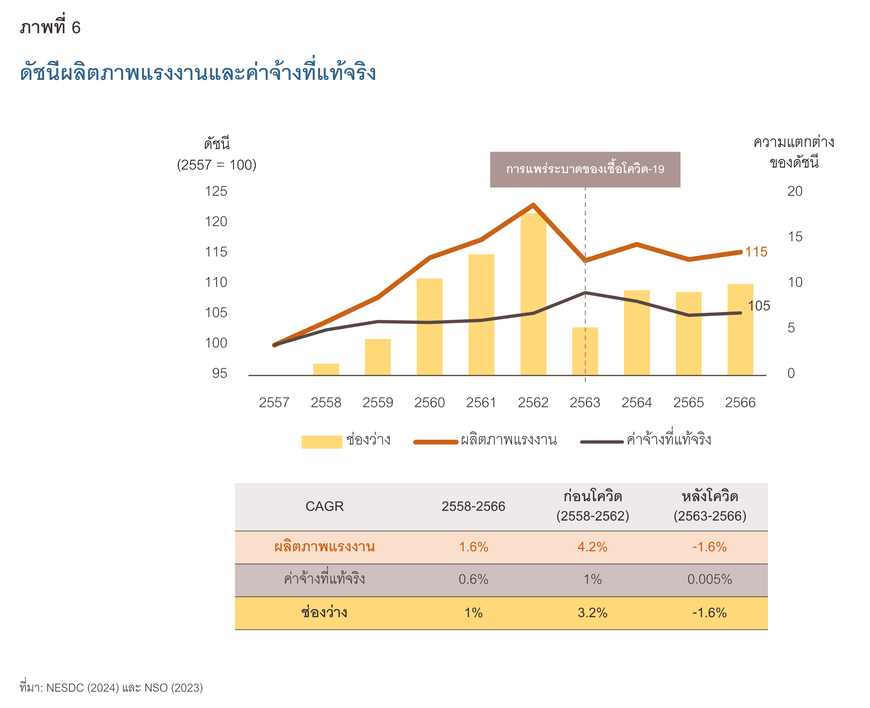

ช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้างของไทยยังเป็นบวก แต่ปรับแคบลงหลังโควิด สะท้อนถึงความยากลำบากของภาคธุรกิจในการทำกำไร หรือการขยายการลงทุน

ก่อนการแพร่ระบาดของโรคโควิด-19 (ปี 2558-2562) ช่องว่างระหว่างผลิตภาพและค่าจ้างของไทยค่อนข้างสูง โดยเฉลี่ยที่ปีละ 3.2% โดยในช่วงเวลาดังกล่าว ผลิตภาพแรงงานขยายตัวถึงปีละ 4.2% สูงกว่าการเพิ่มขึ้นของค่าจ้างที่แท้จริงซึ่งอยู่ที่เพียง 1% (ภาพที่ 6) ทั้งนี้ ช่องว่างฯ ที่กว้างขึ้น ส่วนหนึ่งสะท้อนประสิทธิภาพการผลิตที่เพิ่มขึ้นเร็วกว่าต้นทุน (เช่น ค่าจ้างที่จ่ายให้พนักงาน) ซึ่งจะช่วยให้ภาคธุรกิจสามารถทำกำไรได้สูงขึ้น

อย่างไรก็ตาม หลังการแพร่ระบาดของโรคโควิด-19 ผลิตภาพแรงงานพลิกกลับมาหดตัวถึง -1.6% ต่อปี ขณะที่การเติบโตของค่าจ้างที่แท้จริงแทบเป็นศูนย์ ส่งผลให้ช่องว่างระหว่างผลิตภาพและค่าจ้างแคบลง (ภาพที่ 6) ซึ่งทิศทางการเปลี่ยนแปลงดังกล่าวค่อนข้างน่ากังวล เนื่องจากช่องว่างที่แคบลงเกิดจากการลดลงของผลิตภาพแรงงาน ไม่ใช่การเพิ่มขึ้นของค่าจ้าง หรือกล่าวอีกนัยหนึ่งก็คือ ประสิทธิภาพในการผลิตของไทยปรับลดลง

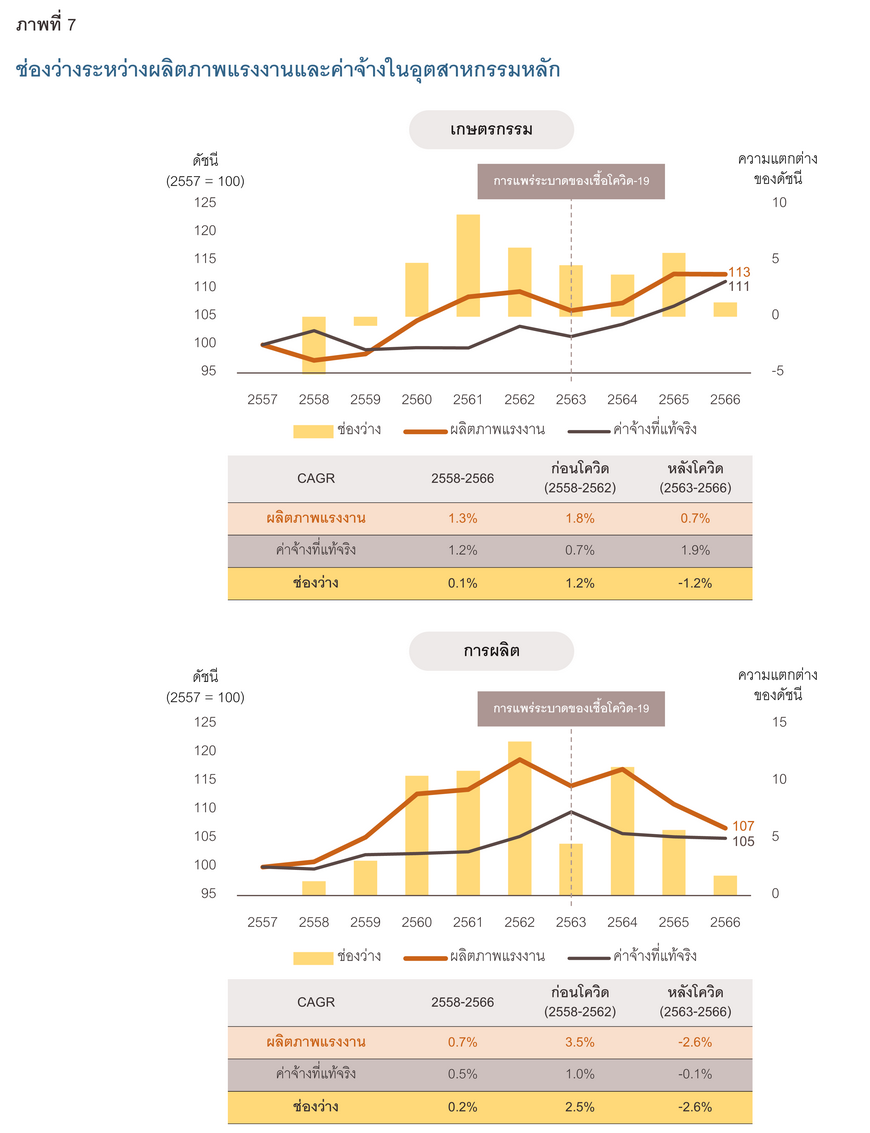

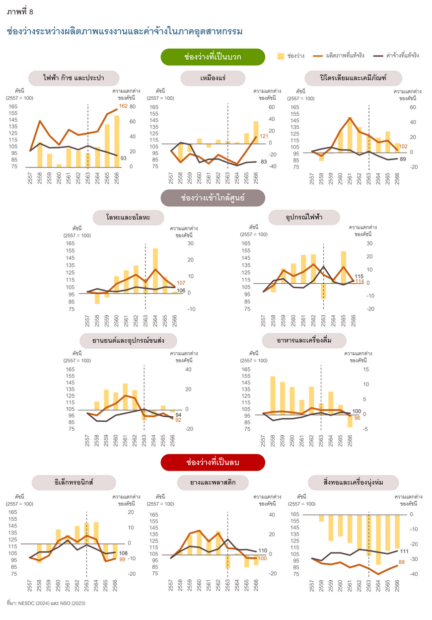

เมื่อเทียบกับภาพรวมในระดับประเทศ (ภาพที่ 6) พบว่าช่องว่างระหว่างผลิตภาพและค่าจ้างในอุตสาหกรรมหลักมีทิศทางการเปลี่ยนแปลงที่แตกต่างกันนับตั้งแต่ช่วงโควิดเป็นต้นมา (ภาพที่ 7) โดยภาคเกษตรกรรมมีช่องว่างฯ ที่แคบลง เนื่องจากค่าจ้างที่แท้จริงขยายตัวเร็วกว่าผลิตภาพแรงงาน ซึ่งสะท้อนให้เห็นว่า แม้ธุรกิจในภาคเกษตรกรรมยังคงมีต้นทุนการผลิตต่ำกว่ามูลค่าผลผลิตที่แรงงานสร้างให้แก่ธุรกิจ แต่ธุรกิจอาจเผชิญกับต้นทุนการผลิตที่สูงขึ้นในอนาคตหากผลิตภาพแรงงานไม่สามารถขยายตัวได้ทันการเพิ่มขึ้นของค่าจ้างที่แท้จริง ขณะเดียวกัน ภาคอุตสาหกรรมการผลิตอาจเผชิญกับช่องว่างฯ ที่เป็นลบในระยะข้างหน้า เนื่องจากผลิตภาพแรงงานยังฟื้นตัวได้ช้า แม้ว่าค่าจ้างที่แท้จริงหลังโควิดจะยังคงทรงตัวอยู่ก็ตาม หรือกล่าวอีกนัยหนึ่งก็คือ ธุรกิจในภาคการผลิตอาจได้รับผลกำไรน้อยลงหรือแม้กระทั่งอาจต้องเผชิญกับภาวะขาดทุน

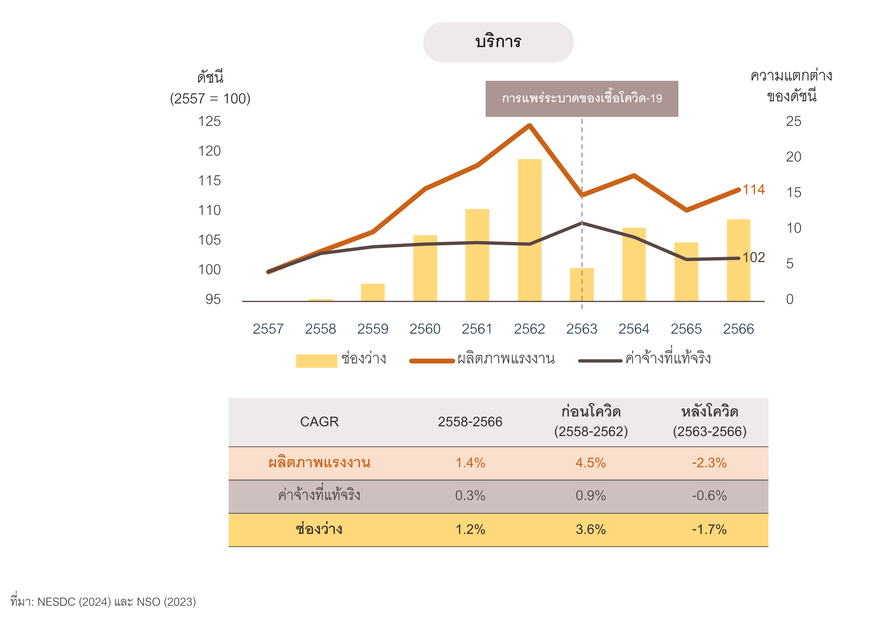

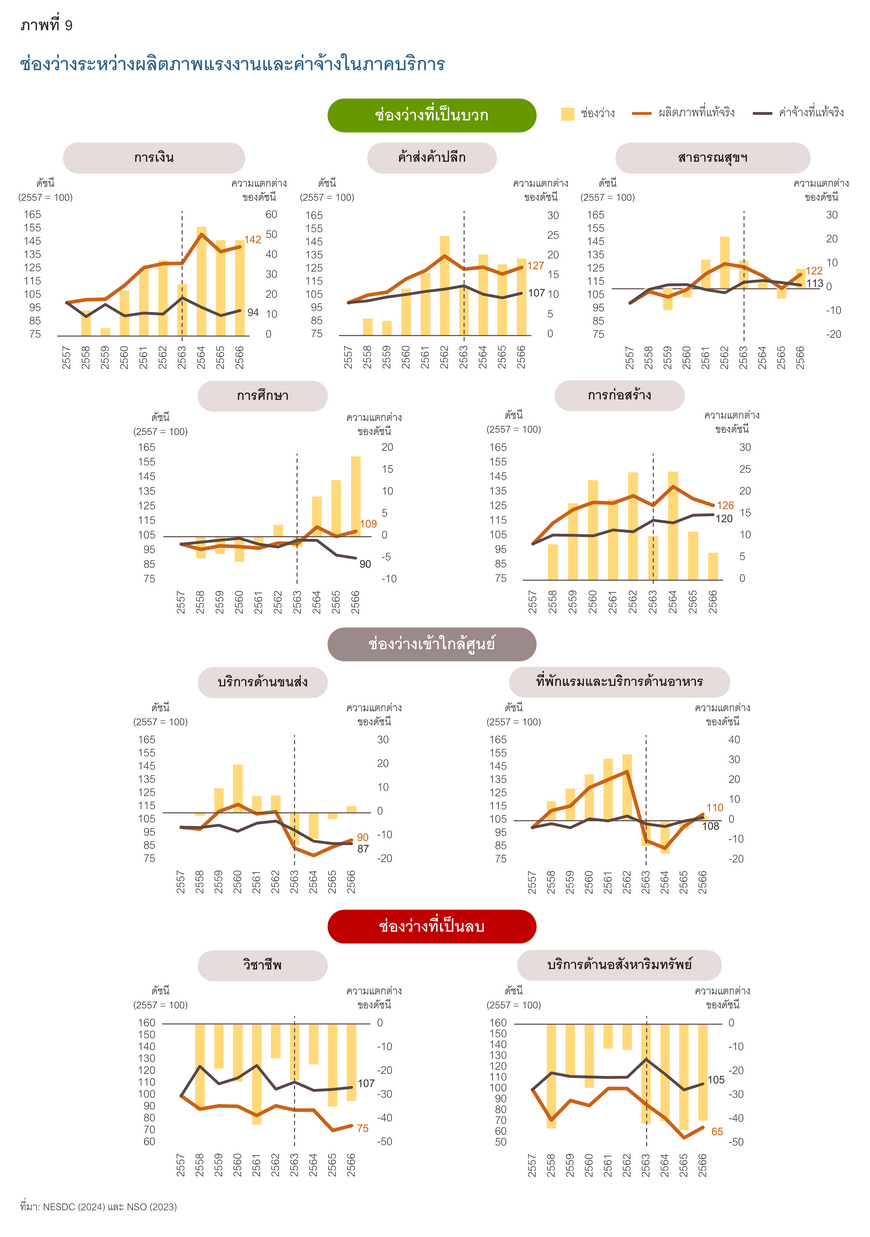

ในทางกลับกัน ผลิตภาพแรงงานในภาคบริการเริ่มฟื้นตัวมากขึ้นในช่วง 2 ปีที่ผ่านมา (ปี 2565-2566) แม้ว่ายังต่ำกว่าระดับก่อนโควิด (ผลิตภาพแรงงานในปี 2566 ต่ำกว่าผลิตภาพแรงงานในปี 2562 ราว 9%) ส่วนค่าจ้างที่แท้จริงในภาคบริการยังฟื้นตัวไม่เต็มที่ ส่งผลให้ช่องว่างระหว่างผลิตภาพแรงงานและค่าจ้างในภาคบริการยังเป็นบวก สะท้อนให้เห็นว่าธุรกิจในภาคบริการยังมีความได้เปรียบด้านต้นทุนเมื่อเทียบกับก่อนและหลังโควิด เนื่องจากแรงงานสามารถสร้างรายได้ให้กับธุรกิจได้มากกว่าผลตอบแทนที่แรงงานได้รับ ดังนั้น ในระยะสั้น ธุรกิจในภาคบริการจึงยังคงได้ประโยชน์ทางด้านต้นทุนจากช่องว่างฯ ที่เป็นบวก แต่ในระยะยาวจะขึ้นอยู่กับความสามารถของธุรกิจในการรักษาระดับการผลิต (หรือผลิตภาพ) ให้สอดคล้องกับการเพิ่มขึ้นของค่าจ้าง ทั้งนี้ ทิศทางการเปลี่ยนแปลงของช่องว่างระหว่างผลิตภาพและค่าจ้างที่แตกต่างกันในแต่ละอุตสาหกรรมหลักบ่งชี้ว่า การฟื้นตัวของเศรษฐกิจไทยหลังโควิดยังคงเกิดขึ้นอย่างไม่สมดุล

การขึ้นค่าจ้างขั้นต่ำเพิ่มต้นทุนให้กับธุรกิจ แต่ผลบวกในแง่ของการยกระดับคุณภาพชีวิตของแรงงานยังจำกัด บ่งชี้ว่า รัฐบาลควรพิจารณานโยบายทางเลือกอื่นเพื่อยกระดับมาตรฐานการครองชีพของแรงงานควบคู่ไปด้วย

ดังที่กล่าวไปแล้วว่า ช่องว่างระหว่างผลิตภาพและค่าจ้างซึ่งส่วนหนึ่งสะท้อนถึงประสิทธิภาพของภาคธุรกิจนั้น เปลี่ยนแปลงไปโดยอาจได้รับอิทธิพลมาจากหลายปัจจัย ไม่ว่าจะเป็นการพัฒนาทักษะแรงงาน และการแข่งขันจากบริษัทต่างชาติ นอกจากนี้ ปัจจัยสำคัญที่ส่งผลกระทบโดยตรงคือนโยบายของรัฐบาล โดยเฉพาะการขึ้นค่าจ้างขั้นต่ำ อย่างไรก็ตาม ผลกระทบจากการขึ้นค่าจ้างขั้นต่ำอาจแตกต่างกันเมื่อพิจารณาในระดับอุตสาหกรรมย่อยนอกเหนือจากอุตสาหกรรมหลักที่ได้กล่าวถึงก่อนหน้านี้

จากการวิเคราะห์พบว่า หลังวิกฤติโควิด ภาคอุตสาหกรรมส่วนใหญ่มีช่องว่างระหว่างผลิตภาพและค่าจ้างที่แคบลงอย่างมาก (ภาพที่ 8) โดยมีเพียงหมวดปิโตรเลียมและเคมีภัณฑ์ รวมถึงไฟฟ้า ก๊าซ และประปาเท่านั้นที่สามารถคงแนวโน้มของช่องว่างฯ ก่อนเกิดโควิดไว้ได้ ซึ่งช่องว่างฯ ที่แคบลงดังกล่าวสะท้อนให้เห็นว่าภาคธุรกิจมีความสามารถในการทำกำไรลดลงเมื่อเทียบกับช่วงก่อนโควิด (ปี 2558-2562) ในทางกลับกัน ภาคบริการโดยส่วนใหญ่ยังสามารถรักษาช่องว่างฯ ที่เป็นบวกไว้ได้ โดยเฉพาะ ภาคการเงินที่มีช่องว่างฯ เป็นบวกมากที่สุด (ภาพที่ 9) หรืออาจกล่าวอีกนัยหนึ่งได้ว่า ธุรกิจในภาคบริการส่วนใหญ่ยังคงได้เปรียบด้านต้นทุนแรงงานตั้งแต่ก่อนเกิดวิกฤติโควิดจนถึงปัจจุบัน โดยผลิตภาพแรงงานในภาคบริการยังมีแนวโน้มปรับตัวดีขึ้นหลังกิจกรรมทางเศรษฐกิจเริ่มกลับเข้าสู่ภาวะปกติ ส่วนค่าจ้างที่แท้จริงยังค่อนข้างทรงตัว ดังนั้น ระดับช่องว่างระหว่างผลิตภาพและค่าจ้างในภาคบริการจึงยังคงมีแนวโน้มสูงขึ้นต่อเนื่องในอนาคตอันใกล้

ทั้งนี้ อุตสาหกรรมที่มีช่องว่างฯ เข้าใกล้ศูนย์หรือเป็นลบ จัดว่าเป็นอุตสาหกรรมที่มีความเปราะบางมากกว่าอุตสาหกรรมอื่น และมีแนวโน้มได้รับผลกระทบจากต้นทุนการผลิตที่เพิ่มขึ้น หลังอัตราค่าจ้างขั้นต่ำรอบใหม่มีผลบังคับใช้ในวันที่ 1 มกราคม 2568 นอกจากนี้ ผลิตภาพแรงงานในกลุ่มอุตสาหกรรมเหล่านี้ยังฟื้นตัวได้ช้าและอาจไม่สามารถขยายตัวได้ทันค่าจ้างที่เพิ่มขึ้น ซึ่งจะนำไปสู่ความสามารถในการทำกำไรที่ลดลง โดยการผลิตภาคอุตสาหกรรมจัดว่ามีความเสี่ยงมากที่สุด โดยเฉพาะหมวดอุปกรณ์ไฟฟ้า ยานยนต์และอุปกรณ์ขนส่ง อิเล็กทรอนิกส์ ยางและพลาสติก และสิ่งทอและเครื่องนุ่งห่ม โดยอุตสาหกรรมเหล่านี้มีมูลค่ารวมกันราว 7.6% ของ GDP และมีการจ้างงานประมาณ 2.3 ล้านคน หรือ 5.7% ของการจ้างงานทั้งหมดในปี 2566 ขณะที่ผลกระทบต่อภาคบริการมีแนวโน้มรุนแรงน้อยกว่า เนื่องจากภาคบริการส่วนใหญ่ค่อยๆ ฟื้นตัวอย่างต่อเนื่องหลังโควิด จึงยังสามารถรักษาช่องว่างฯ ที่เป็นบวกไว้ได้

โดยสรุป การขึ้นค่าจ้างขั้นต่ำจะส่งผลกระทบต่อธุรกิจที่มีช่องว่างระหว่างผลิตภาพและค่าจ้างเข้าใกล้ศูนย์หรือเป็นลบ ขณะที่ผลบวกในแง่ของการเพิ่มคุณภาพชีวิตของแรงงานยังอยู่ในวงจำกัด (ดังที่กล่าวไว้ก่อนหน้านี้) บ่งชี้ว่ารัฐบาลควรพิจารณานโยบายทางเลือกอื่นควบคู่กันไปเพื่อยกระดับมาตรฐานการครองชีพของแรงงาน เช่น การให้เงินอุดหนุนเพื่อยกระดับทักษะเดิมและเพิ่มพูนทักษะใหม่ ซึ่งจะช่วยให้แรงงานได้รับค่าจ้างสูงขึ้นในระยะยาว รวมถึงช่วยบรรเทาปัญหาความไม่สอดคล้องกันระหว่างปริมาณและความต้องการแรงงานในปัจจุบันได้ในระดับหนึ่ง โดยไม่ก่อให้เกิดผลด้านต้นทุนแรงงานโดยตรงต่อภาคธุรกิจ ช่องว่างระหว่างผลิตภาพและค่าจ้างของไทยแคบลงหลังโควิด ทำให้เศรษฐกิจไทยในระยะยาวมีความเสี่ยงมากขึ้นในด้านการขยายตัว เมื่อพิจารณาค่าจ้างที่แท้จริงซึ่งแทบไม่เปลี่ยนแปลงหลังวิกฤติโควิด ดังนั้น เราจึงสามารถกล่าวได้ว่า ช่องว่างระหว่างผลิตภาพและค่าจ้างของไทยเปลี่ยนแปลงไปตามปัจจัยที่มีอิทธิพลต่อผลิตภาพแรงงานหรือประสิทธิภาพการผลิตในระดับอุตสาหกรรม มากกว่าที่จะเปลี่ยนแปลงไปตามค่าจ้าง โดยปัจจัยเชิงบวกบางส่วนที่ช่วยเพิ่มช่องว่างฯ ในอุตสาหกรรมต่างๆ ในระยะกลางถึงระยะยาวมีดังนี้ ขณะที่ปัจจัยเชิงลบของอุตสาหกรรมต่างๆ ที่อาจส่งผลให้ผลิตภาพแรงงานฟื้นตัวได้ช้าหรือชะลอลง ซึ่งจะส่งผลให้ช่องว่างฯ แคบขึ้น หรืออาจพลิกจากบวกเป็นลบในระยะกลางถึงระยะยาว ได้แก่ อย่างไรก็ตาม ปัญหาเชิงโครงสร้างและปัจจัยเฉพาะตัวของแต่ละอุตสาหกรรมอาจมีบทบาทสำคัญในการกำหนดช่องว่างระหว่างผลิตภาพและค่าจ้างด้วยเช่นกัน ทั้งนี้ หากธุรกิจที่มีความได้เปรียบด้านต้นทุนในปัจจุบัน (กล่าวคือ มีช่องว่างระหว่างผลิตภาพและค่าจ้างเป็นบวก) จากปัจจัยสนับสนุนในระยะสั้น เช่น ค่าจ้างที่แท้จริงหลังโควิดฟื้นตัวช้า ไม่ได้ลงทุนในการวิจัยและพัฒนา (R&D) หรือปรับปรุงกระบวนการผลิต ธุรกิจเหล่านั้นอาจสูญเสียความสามารถในการแข่งขัน หรือในระยะยาวอาจประสบภาวะขาดทุนได้ (ช่องว่างฯ กลับกลายเป็นลบ) ซึ่งอาจสายเกินแก้ที่จะพลิกฟื้นธุรกิจ ในระยะข้างหน้า วิจัยกรุงศรีคาดว่า ภาคการผลิตส่วนใหญ่จะยังคงเผชิญกับช่องว่างระหว่างผลิตภาพและค่าจ้างที่เป็นลบ (เช่น ในหมวดสิ่งทอและเครื่องนุ่งห่ม อิเล็กทรอนิกส์ และยางและพลาสติก) หรือเข้าใกล้ศูนย์ (เช่น หมวดอุปกรณ์ไฟฟ้า ยานยนต์และอุปกรณ์ขนส่ง) ทั้งจากปัจจัยร่วมที่กล่าวไปข้างต้น ตลอดจนปัจจัยเฉพาะตัวของแต่ละอุตสาหกรรม ดังนั้น อุตสาหกรรมกลุ่มนี้จึงมีแนวโน้มได้รับผลกระทบเชิงลบจากการขึ้นค่าจ้างขั้นต่ำในอนาคตมากกว่าอุตสาหกรรมอื่นๆ โดยเฉพาะในด้านความเสี่ยงต่อความสามารถในการทำกำไร การเติบโต และการลงทุนในอนาคต อย่างไรก็ตาม ธุรกิจยังมีโอกาสในปรับตัวเพื่อเพิ่มผลิตภาพการผลิต ผ่านการวิจัยและพัฒนา (R&D) และการปรับเปลี่ยนโครงสร้างธุรกิจ เช่น อาจนำเทคโนโลยีดิจิทัลและ/หรือระบบอัตโนมัติมาประยุกต์ใช้ในการดำเนินธุรกิจ ร่วมกับการสนับสนุนทางการเงินและการแลกเปลี่ยนองค์ความรู้จากหน่วยงานภาครัฐที่เกี่ยวข้อง ความท้าทายที่กล่าวมาทั้งหมดนี้ยังสะท้อนให้เห็นว่า รัฐบาลควรให้ความสำคัญกับนโยบายที่เฉพาะเจาะจงไปยังแต่ละอุตสาหกรรม ประกอบกับเลือกดำเนินนโยบายทางเลือกอื่นๆ เพื่อยกระดับมาตรฐานการครองชีพของแรงงาน ควบคู่ไปกับการขึ้นค่าจ้างขั้นต่ำ ที่อาจส่งผลดีในระยะสั้นแต่อาจมีแรงส่งไม่พอที่จะเพิ่มขีดความสามารถในการแข่งขันของอุตสาหกรรมในระยะยาวได้ รายการอ้างอิง Ministry of Labour (MOL). (2024). Minimum Wage. Retrieved from https://www.mol.go.th/อัตราค่าจ้างขั้นต่ำ National Statistical Office (NSO). (2023). The Labor Force Survey 2014-2023 [Unpublished raw data]. Office of the National Economic and Social Development Council (NESDC). (2024). National Income of Thailand 2023 Chain Volume Measures [Data file]. Retrieved from https://www.nesdc.go.th/ewt_news. Trade Policy and Strategy Office (TPSO). (2024). Consumer Price Index (CPI) [Database]. Retrieved from https://index.tpso.go.th/cpi

มุมมองวิจัยกรุงศรี

php?nid=15949&filename=ni_page