นางรุ่ง มัลลิกะมาส(ซ้าย) รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน นางสาวดารณี แซ่จู(ขวา)ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ร่วมให้ข้อมูลการ ยกระดับมาตรการจัดการบัญชีม้าและผลักดันแนวทางการร่วมรับผิดชอบ ในงาน Media Briefing วันที่ 30 มกราคม 2568

วันที่ 30 มกราคม 2568 ธนาคารแห่งประเทศไทย(ธปท.) จัดงาน “Media Briefing เรื่อง โดย นางรุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน และ นางสาวดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน

นางรุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท. และหน่วยงานที่เกี่ยวข้องได้ดำเนินการแก้ไขปัญหาภัยทุจริตทางการเงินมาอย่างต่อเนื่อง โดยที่ผ่านมา มีการดำเนินการสำคัญ อาทิ การกำกับดูแลให้สถาบันการเงินมีมาตรฐานการให้บริการ mobile banking ที่ปลอดภัยมากขึ้น การยกระดับการจัดการบัญชีม้าจากระดับบัญชีเป็นระดับบุคคล ซึ่งช่วยให้บัญชีม้าถูกระงับเป็นจำนวนมากและเปิดใหม่ได้ยากขึ้น อย่างไรก็ดี รูปแบบและพฤติกรรมของมิจฉาชีพที่เปลี่ยนไปต่อเนื่อง ทำให้ความเสียหายจากภัยทุจริตทางการเงินไม่ได้ลดลง ในครั้งนี้ ธปท. จึงยกระดับมาตรการเชิงป้องกัน โดยเพิ่มความเข้มข้นและขยายผลการจัดการบัญชีต้องสงสัย เพื่อให้ธนาคารสามารถดำเนินการเชิงรุกในการป้องกันความเสี่ยงและแก้ปัญหาภัยทุจริตทางการเงินได้อย่างมีประสิทธิภาพยิ่งขึ้น

“เรายังเห็นภัยการเงินที่คุกคามความเชื่อมั่นของระบบชำระเงินของระบบสถาบันการเงินของเรา ธนาคารแห่งประเทศไทยไม่เคยนิ่งนอนใจ วันนี้ก็ให้ข้อมูลรายละเอียดของการยกระดับในการปราบปรามบัญชีม้า” นางรุ่งกล่าว

นางรุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

นางรุ่งกล่าวว่า ในช่วงต้นลักษณะของภัยการเงินในประเทศไทย จะมาจากการที่มิจฉาชีพพยายามจะเข้าควบคุมมือถือของเหยื่อ เข้าถึงตัวเหยื่อในลักษณะของการควบคุมเครื่องมือสื่อสาร ในปี 2562-2563 ธปท.ได้ออกแนวนโยบายการรักษาความมั่นคงปลอดภัยของการให้บริการทางการเงินบนอุปกรณ์เคลื่อนที่ Mobile banking security เพื่อให้การใช้มือถือเข้าถึงแอปพลิเคชันต่างๆของธนาคารมีความปลอดภัย เช่น กำหนดว่าหากระบบปฏิบัติการไม่ทันสมัยเพียงพอหรือมีช่องโหว่ก็จะไม่เปิดให้ใช้แอปพลเคชัน รวมทั้งธนาคารในยุคนั้นมีข้อกำหนดจากธปท.ให้ต้องรับมือกับแอปพลิเคชันปลอม โดยรวมภัยในยุคเริ่มต้นจะเป็นลักษณะไม่ซับซ้อนมาก

ในระยะหลังโดยเฉพาะในปีที่แล้ว หรือปีก่อนหน้านั้น ภัยจากมิจฉาชีพไม่ได้มาควบคุม แต่เป็นลักษณะเข้าถึงสวมรอย เช่น สวมรอยเป็นเจ้าหน้าที่ตำรวจ สวมรอยเป็นส่วนราชการอื่นๆ เพื่อให้เหยื่อเนี่ยหลงเชื่อ เพราะฉะนั้นในช่วงต้นปี 2567 มาตรการที่ออกเป็นมาตรการที่มุ่งเป้าไปในเชิงที่ไม่ให้สถาบันการเงินเป็นช่องทางที่มิจฉาชีพจะใช้ เพื่อสวมรอยเข้ามา เพราะฉะนั้นจึงได้มีการยกเลิกการส่ง SMS แบบแนบลิ้งค์ ที่สามารถที่จะดูดข้อมูลของลูกค้าไปทําธุรกรรม หรือสวมรอยแทนลูกค้าไม่ได้ รวมทั้งได้มีการยกระดับการเปิดบัญชี โดยเฉพาะบัญชีออนไลน์ที่มีความสะดวก แต่เป็นช่องทางที่มิจฉาชีพก็ใช้ในการอาจจะแอบแฝงมาเป็นตัวเหยื่อ แล้วไปเปิดบัญชี ซึ่งการควบคุมการเปิดบัญชีได้มีการยกระดับขึ้นมา เช่นว่า ต้องมีการสแกนใบหน้า ใช้ข้อมูล bio-metric และยังกำหนดให้การทําธุรกรรมที่มีมูลค่าเกิน 50,000 บาทขึ้นไปต้องแสกนหน้าเช่นกัน ต้องมีการยืนยันตัวตนเพิ่มขึ้น เพื่อป้องกัน Unauthorised Payment Fraud คือลูกค้าไม่ได้ให้ความยินยอมแต่เป็นการแอบแฝงมาเป็นตัวลูกค้า

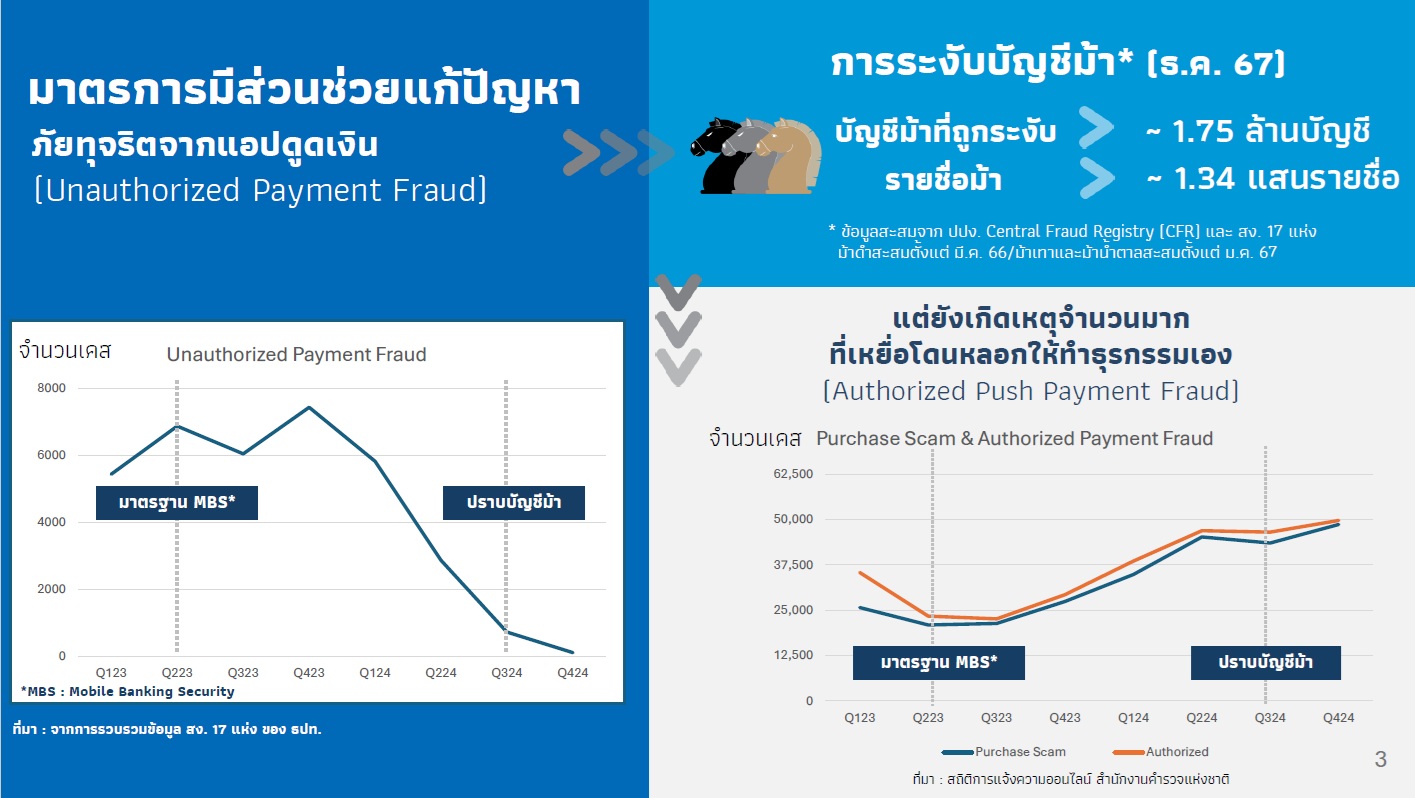

นางรุ่งกล่าวว่า จุดที่ธปท.เห็นว่ายังมีช่องโหว่ คือการหลอกลวงให้หลงเชื่อ เช่น อาจจะหลงเชื่อไปลงทุน หลงเชื่อไปซื้อของ ที่ทําให้ต้องเกิดการโอนเงิน ซึ่งผู้ที่โอนเงินคือลูกค้า แต่เงินที่โอนไปมักจะไปอยู่ที่ บัญชีม้า เป็นช่องทางที่ทําให้เกิดธุรกรรมทางการเงินที่ไม่ว่าจะถ่ายโอนส่งต่อรับเงิน ในลักษณะการฉ้อฉลที่มิจฉาชีพเอามาใช้ ในกลางปีที่ผ่านมาธปท.ได้ประกาศมาตรการการปราบปรามม้าจากระดับ “บัญชี” เป็น “บุคคล” จัดบัญชีตามระดับความเสี่ยง มีการร่วมมือแลกเปลี่ยนข้อมูลข้ามธนาคาร และยังสนับสนุนให้ธนาคารเองส่งเสริมในเรื่องของผลิตภัณฑ์ที่อาจช่วยดูแลให้ลูกค้าปลอดภัยมากขึ้น

“แม้มาตรการที่ออกมามีผลให้เงินของเหยื่อที่โอนเข้าบัญชีม้าไปแล้ว เจ้าของบัญชีม้าไม่สามารถโอนออกไปได้ เงินถูกค้างอยู่ในบัญชี แต่ไม่ได้ตอบโจทย์ของเหยื่อดังนั้นนับตั้งแต่ วันพรุ่งนี้ 31 มกราคม 2568 ทุกธนาคารได้ตกลงกันแล้วว่าถ้าเป็นบัญชีม้าดําหรือบัญชีที่มีความเสี่ยงสูง และบัญชีม้าเทาเข้ม บัญชีมีความเสี่ยงรองลงมา จะไม่มีการให้เงินเข้าไปในบัญชีเหล่านี้แล้ว หากลูกค้าพยายามจะโอน เงินก็จะเด้งออก คือจะโอนไม่ได้ ก่อนหน้านี้ก็มีหลายแบงก์ที่มีแนวทางของตัวเองในการทําลักษณะนี้ อาจจะโอนไม่ผ่านหรือผ่านแต่ก็ไปพักไว้แล้วมีการคืนเงินให้ลูกค้าในเวลาอันสั้น แต่ต่อไปนี้ทุกธนาคารจะดำเนินการแบบเดียวกัน โอนแล้วเงินไม่เข้า ทั้งบัญชีม้าดำและม้าเทา” นางรุ่งกล่าว

นางรุ่งกล่าวว่า จากการดําเนินขั้นตอนที่ผ่านมาภัยทุจริตที่ลูกค้าไม่ได้เป็นผู้ทําธุรกรรมเอง ลดลงอย่างมีนัยยะสําคัญมากๆ ช่วงกลางปีที่ผ่านมายอดการถูกหลอกลวงแต่ละเดือนมีจำนวนหลายร้อยราย และเดือนธันวาคมมีหนึ่งราย เป็นผลที่ดีขึ้น แต่การหลอกให้ลูกค้าหรือเหยื่อทําธุรกรรมแล้วโอนเงินด้วยตัวเอง หรือ Authorise Payment Fraud ชะลอตัวลงจากมาตรการที่ออกไป หลังจากที่มีการกวาดล้างบัญชีม้าอย่างจริงจัง ภัยยังคงอยู่และต้องมีการกระชับมาตรการเข้มข้นขึ้น

สำหรับสิ่งที่ธปท.จะดำเนินการ นางรุ่งกล่าวว่า ในด้าน Mobile banking security จะทำเพิ่มเติมจากแนวนโยบายเดิม โดยลูกค้าที่ใช้มือถือที่มีระบบปฏิบัติการไม่ทันสมัย ก็จะใช้ได้ในวงเงินที่ไม่ได้เท่ากับ ผู้ที่ใช้มือถือที่มีระบบปฏิบัติการที่ได้มาตรฐาน เพราะมือถือที่มีระบบปฏิบัติการเก่าที่เป็นช่องโหว่ ก็มีความเสี่ยงที่จะถูกมิจฉาชีพมาควบคุมได้ง่าย แต่หากมีการเปลี่ยนมือถือหรืออัพเกรดระบบปฏิบัติการให้เป็นมาตรฐาน ก็จะใช้ได้ในวงเงินเท่ากับลูกค้ารายอื่น

ส่วนในกรณีที่ลูกค้าถูกหลอก ธปท.มีมาตรการเพิ่มในการปกป้องมือถือให้มีความปลอดภัยเพิ่มขึ้น โดย 3 วิธีการ คือ หนึ่ง ให้ธนาคารเตือนลูกค้าในกรณีที่ตรวจสอบพบว่าลูกค้าไปยุ่งเกี่ยวกับบัญชีหรือมีพฤติกรรมที่แปลกไปแบบผิดปกติ สองในบางกรณีที่เห็นว่ามีเหตุอันน่าสงสัยก็จะหน่วงให้บัญชีม้าทํางานไม่สะดวกยิ่งขึ้นไปอีก และ สามระงับความเสี่ยง เช่น เปิดบัญชีม้าจะยากขึ้น การเปิดบัญชีจะยากขึ้นกว่าเดิม

นางสาวดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย(ธปท.)

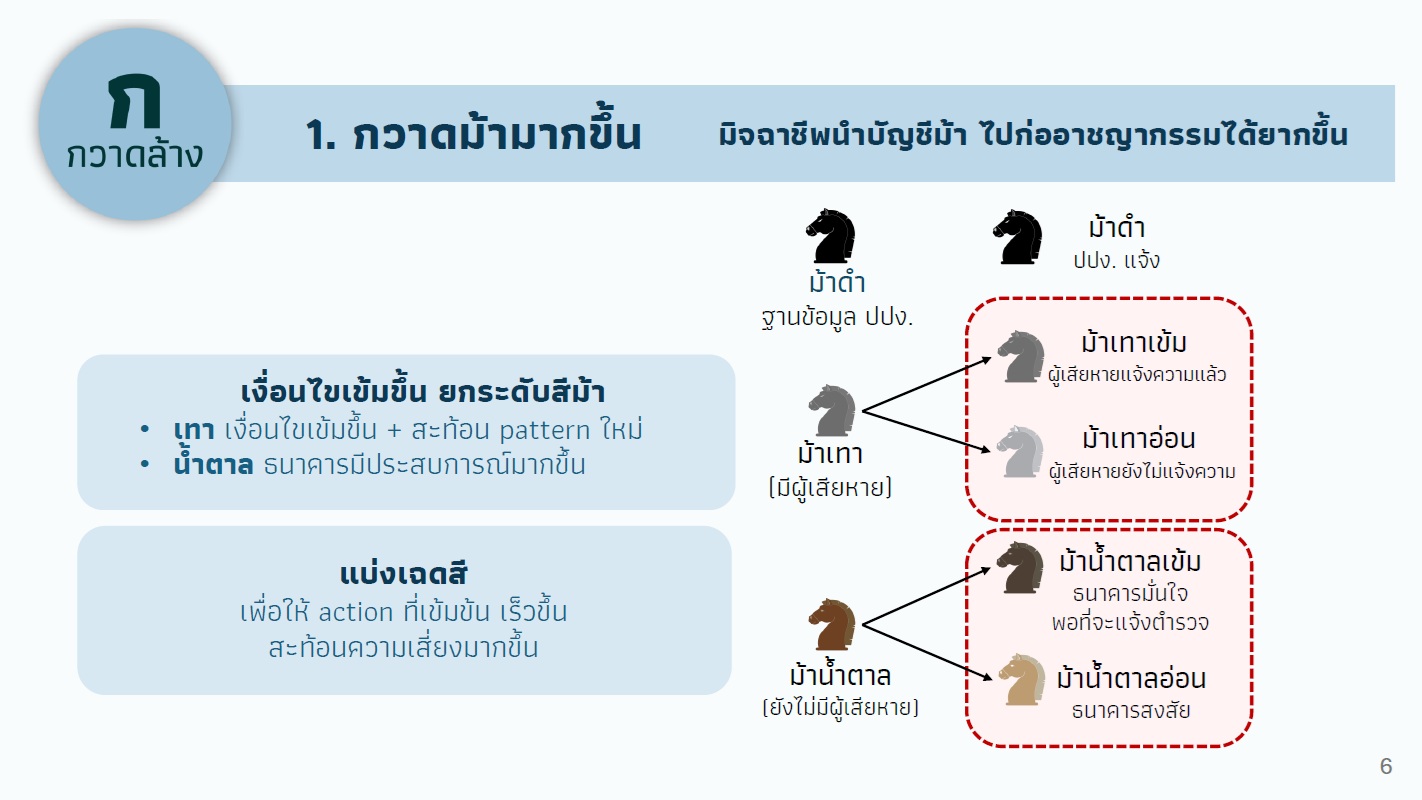

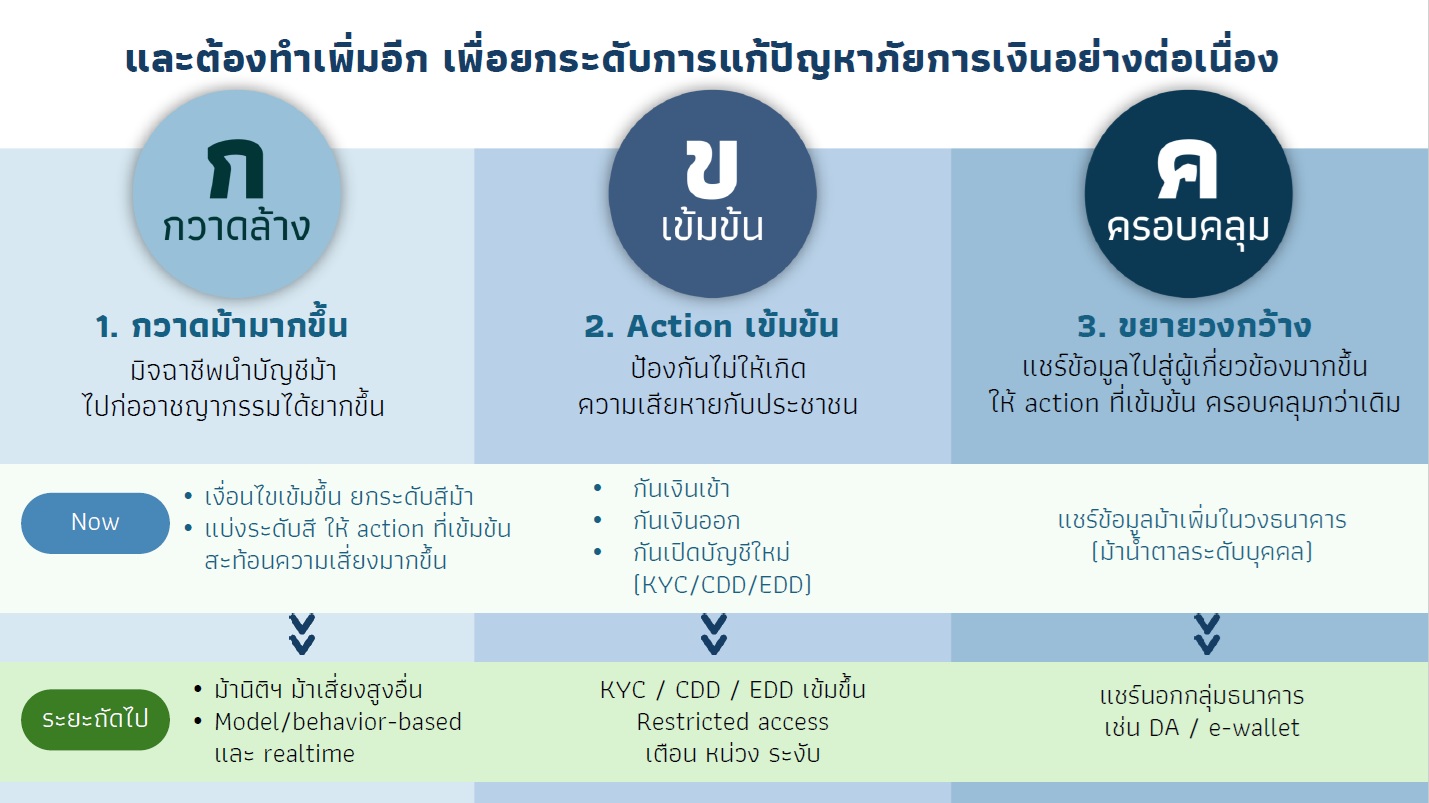

นางสาวดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ชี้แจงว่ามาตรการยกระดับการจัดการบัญชีม้าเพิ่มเติม ประกอบด้วย 1) การกวาดล้างบัญชีม้าให้ได้มากขึ้น โดยปรับเงื่อนไขการเข้าข่ายเป็นบัญชีม้าให้เข้มขึ้น โดยคำนึงถึงปัจจัยอื่น ๆ เพิ่มเติม เช่น พฤติกรรมการโอนของบัญชีม้า มูลค่าของธุรกรรม เพื่อให้ครอบคลุมพฤติกรรมของมิจฉาชีพที่เปลี่ยนไป รวมทั้งสามารถดำเนินการกับบัญชีม้าได้แม้ยังไม่ได้รับแจ้งจากผู้เสียหาย เพื่อยกระดับการจัดการบัญชีม้าแต่ละระดับให้เหมาะสมและมีประสิทธิภาพ

3 มาตรการเร่งด่วนเพิ่มเติม

“ก่อนหน้านี้เราต้องรอให้มีการแจ้งความถึงจะระบุความเสี่ยงของบัญชีได้ ว่าเป็น ม้าดำ หรือม้าเทา แต่ตอนนี้เราใช้พฤติกรรมมาพิจารณาด้วยและมีการแบ่งเฉดสีเพิ่มเติม เช่น เป็นบัญชีในทอดที่ 2 ทอดที่ 3 และยังอาจจะเป็นการโดนนำบัญชีมาใช้โดยไม่ใช่เป็นม้าจริงๆ แต่มีพฤติกรรมว่าโอนออกไปคริปโต ก็จะบอกว่าบัญชีนี้ม้าค่อนข้างแน่ หรือม้าที่มีความเสี่ยงสูง เราก็จะดำเนินการเข้มตามความเสี่ยง เสี่ยงสูงก็คือระงับ ส่วนม้าเทาอ่อน ก็อาจจะแค่เรียกให้เข้ามายืนยันตัวตน นอกจากนี้ยังมีม้าน้ำตาล ซึ่งเดิมด้วยกลไกของกฎหมายยังไม่สนับสนุนให้สามารถแชร์ข้อมูลได้ แต่ตอนนี้มีพฤติกรรมบางอย่างที่มั่นใจได้พอสมควร ก็จะสามารถแยกแยะออกมาเป็นม้าน้ําตาลได้แล้ว ม้าน้ําตาลก็แบ่งเฉดสีอีกว่าน้ําตาลเข้มหรือน้ําตาลอ่อน ถ้าม้าน้ําตาลเข้มไม่มีคดีเลยไม่มีผู้เสียหายไม่มีคดีแปลว่าไม่มีผู้เสียหาย แต่เป็นม้าน้ําตาลเข้ม และเป็นสิ่งที่ธนาคารมั่นใจมากมาก ก็จะแจ้งตํารวจ แจ้ง สอท.เพื่อให้มีกลไกที่จะสามารถไปขยายผลได้ทั้งระบบ เพราะฉะนั้นเฉดสีของเราที่บอกว่าแบ่งมากขึ้นเพื่อวัตถุประสงค์นอกจากจับม้าได้จํานวนมากขึ้นแล้ว จะช่วยในกรณีที่ยังไม่เกิดความเสียหาย จะช่วยเหยื่อได้เร็วขึ้น จะป้องกันได้เร็วขึ้นมาก” นางสาวดารณีกล่าว

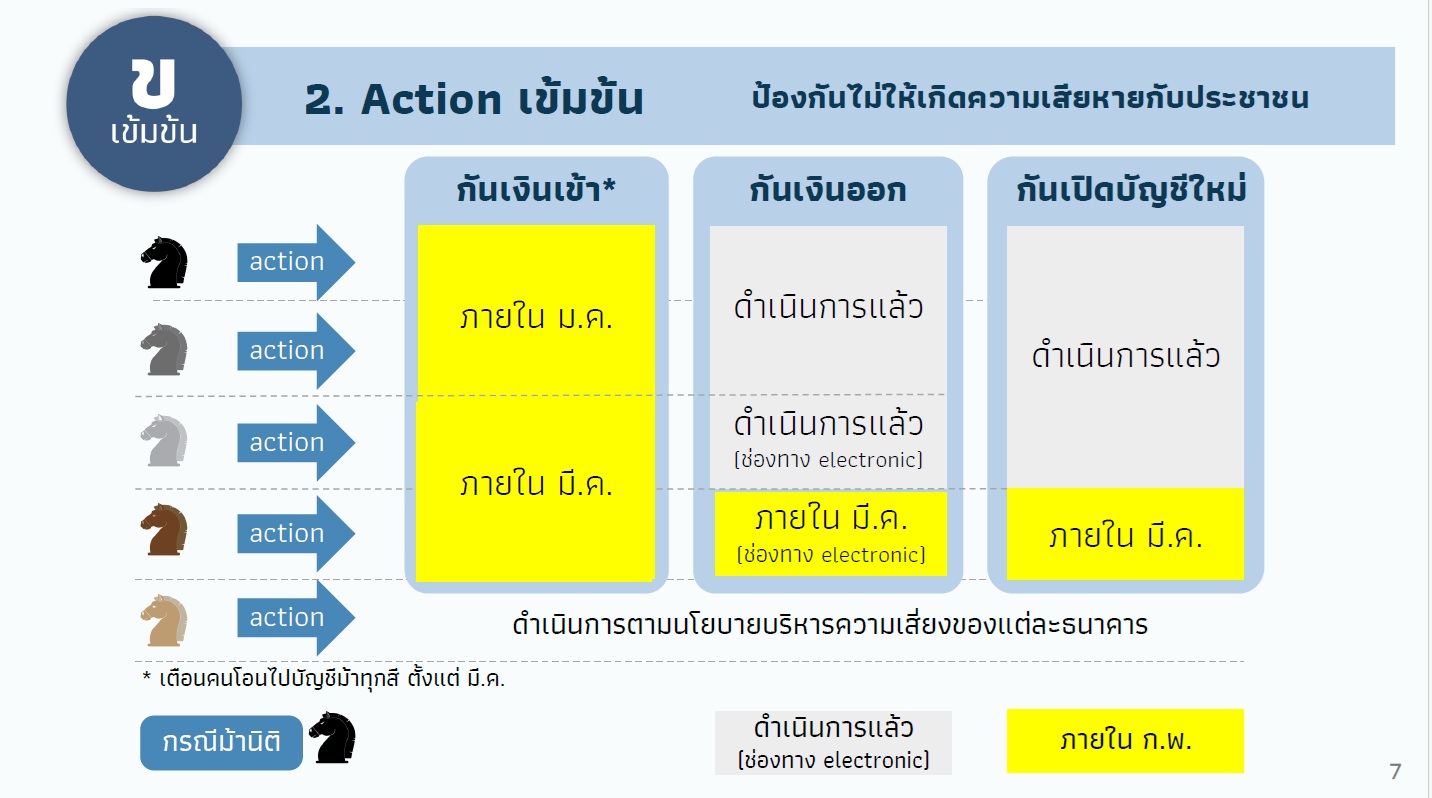

2) การจัดการบัญชีม้าระดับบุคคลที่เข้มข้นขึ้น โดยธนาคารต้องขยายให้การระงับการโอนเงินออกจากบัญชีม้าและการปฏิเสธการเปิดบัญชีใหม่ ครอบคลุมไปถึงกรณีของบัญชีที่มีความเสี่ยงสูงว่าจะเป็น บัญชีม้า (แต่ยังไม่ถูกแจ้งว่าทำให้เกิดความเสียหาย) เพิ่มเติมด้วย รวมทั้งต้องกันเงินไม่ให้เข้าไปยังบัญชี ของม้าทุกประเภทที่ระบุได้ชัดเจนว่ามีความเสี่ยงสูง นอกจากนี้ ธนาคารต้องแจ้งเตือนให้ผู้โอนรู้ตัวว่า อาจกำลังโอนเงินไปยังบัญชีม้า เพื่อป้องกันความเสียหายตั้งแต่ต้น และผู้ถูกหลอกไม่ต้องเสียเวลา ในการดำเนินการทางกฎหมายเพื่อรับเงินคืน

นางสาวดารณีกล่าวว่า บัญชีม้าที่แบ่งตามเฉดสีทุกเฉดสี ภายในเดือนมีนาคมก็จะเจอมาตรการการกันเงินเข้า กันเงินออก และ การไม่ให้เปิดบัญชีใหม่ ตั้งแต่น้ําตาลเข้มขึ้นไป เพราะน้ําตาลเข้มขึ้นไปมีการแจ้งชื่อตํารวจไปแล้ว แม้จะไม่มีความเสียหาย ก็จะแจ้งชื่อให้ตํารวจเข้ามารับทราบด้วย เพื่อตามเส้นทางเงินต่อไ

“อีกด้านหนึ่งที่เราจะต้องทําเข้มข้นมากๆขึ้น คือ บัญชีม้านิติบุคคล เพราะที่ผ่านมาการจัดการบัญชีม้าที่เป็นรายบุคคล ทำให้หาบัญชีได้ยากขึ้น เส้นทางเงินสั้นลง เพราะโอนไปที่คริปโท จากเดิมที่โอน 5 ทอด แต่ตอนนี้ใช้บัญชีม้านิติบุคคล ซึ่งใช้มากขึ้นด้วย ใช้สะดวกขึ้น เพราะว่าโดยระดับที่เป็นธุรกิจ บริษัทไม่มีข้อจํากัด กระแสเงินจะได้มากกว่า แต่บัญชีม้านิติ ที่เป็นสีดํา บริษัทที่อยู่ในเส้นทางเงินแล้ว มีการแจ้งความแล้วปปง.ประกาศชื่อแล้ว มีการกันเงินออกแล้ว แล้วก็ภายในกุมภาพันธ์จะกันไม่ให้เปิดบัญชีใหม่และไม่ใช่เฉพาะบริษัทเท่านั้น แต่จะดูว่ากรรมการของนิติที่เข้ามาเปิดบัญชีว่ากรรมการที่เป็นผู้มีอํานาจในการบริหารมีชื่อติดอยู่ในบัญชีม้าสีอะไร ถ้ามีชื่อติดก็จะเปิดบัญชีใหม่ไม่ได้ หรือจะเปิดยากขึ้น ถ้าชื่อไม่ชัดเจนหรือว่ามีชื่อคนอื่นผสมเข้ามาด้วยก็จะเปิดได้ แต่ต้องมีการจํากัดการใช้” นางสาวดารณีกล่าว

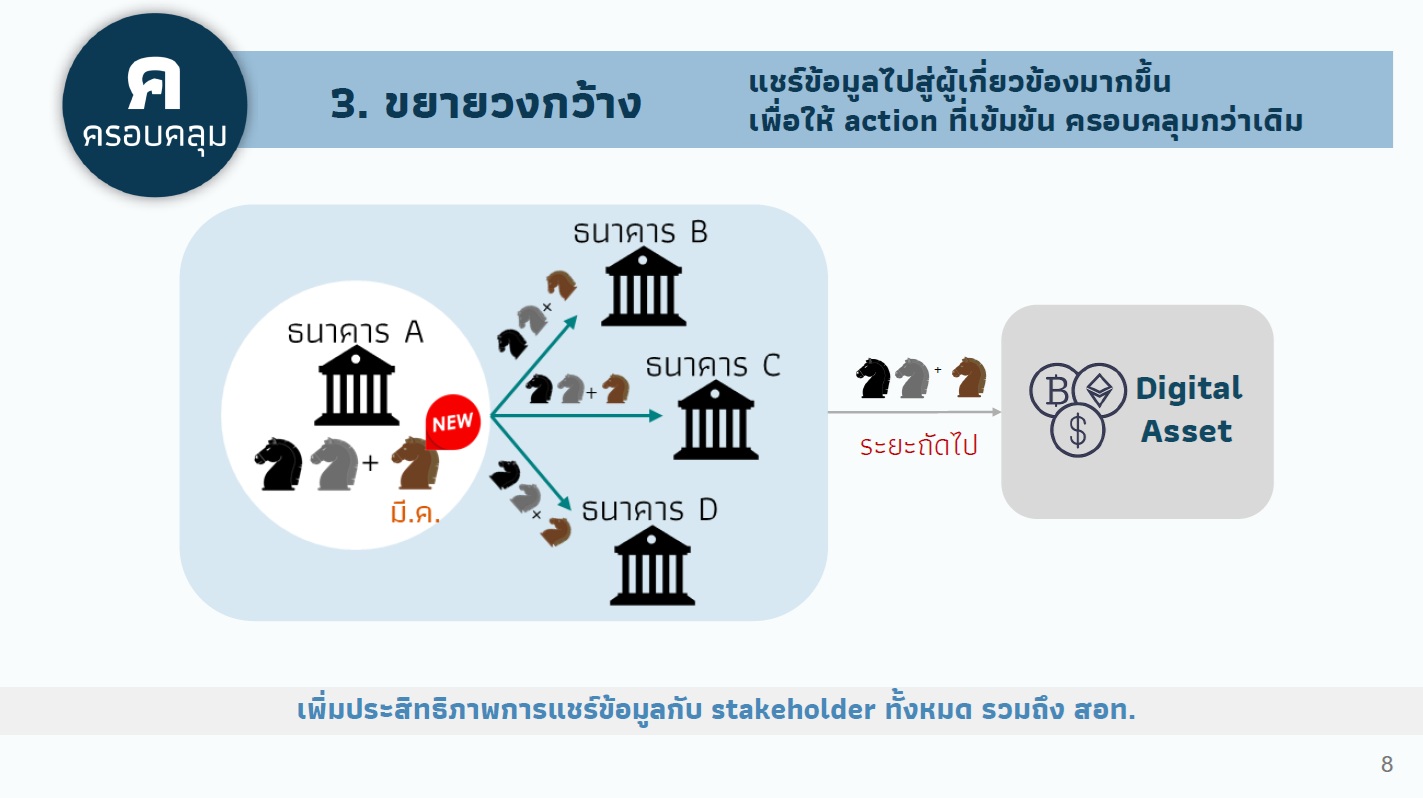

3) การขยายการจัดการในวงที่กว้างขึ้น โดยกำหนดให้ธนาคารต้องแลกเปลี่ยนรายชื่อบุคคล ที่ธนาคารตรวจสอบว่ามีพฤติกรรมต้องสงสัยระหว่างกันเพิ่มเติมแม้ยังไม่ได้รับแจ้งจากผู้เสียหาย จากเดิมที่แลกเปลี่ยนกันเฉพาะรายชื่อบุคคลที่เข้าข่ายการกระทำความผิดตามฐานข้อมูลสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และรายชื่อบุคคลที่ถูกแจ้งความหรือมีส่วนเกี่ยวข้องในเส้นทางการเงินทุจริตเท่านั้น เพื่อให้ธนาคารดำเนินการป้องกันภัยทุจริตได้ครอบคลุม รวดเร็ว เป็นมาตรฐานเดียวกันมากขึ้น

นางสาวดารณีกล่าวว่า จะมีการพัฒนากลไกให้แชร์ข้อมูลกับกลุ่ม Digital Exchange ที่ผู้ประกอบการ ผู้ดําเนินธุรกิจสินทาัพย์ดิจิทัล รวมไปถึงโบรกเกอร์ ดีลเลอร์ด้วย จากเดิมไม่ได้มีข้อมูลเหล่านี้ ก็จะไม่สามารถเข้าถึงข้อมูลเหล่านี้ได้ โดยจะแชร์ทุกสีทั้งดํา เทาและน้ําตาล เพราะ 75% ของความเสียหายไปที่ออกคริปโต แล้วตามยาก เมื่อเข้าไปในคริปโตในประเทศแล้วก็ออกนอกประเทศไป ตามได้ยาก

“การดําเนินการเข้มข้นจะเห็นตรงนี้ได้เร็ว ภายในไตรมาสแรกอย่างน้อยต้องแชร์ข้อมูล หรือว่าอาจจะไม่ได้แชร์ข้อมูลแบบผ่านระบบ แต่ว่าก็จะสามารถแชร์ข้อมูล และก็ดําเนินการได้ในระดับหนึ่ง ระยะสั้นภายในเดือนมีนาคม หรืออีกสองเดือนเราจะเห็นกลไกตรงนั้นที่ชัดเจนขึ้นมาก” นางสาวดารณีกล่าว

นอกจากนี้ ธปท. ยังกำหนดให้ธนาคารต้องพัฒนาการจัดการบัญชีม้าอย่างต่อเนื่อง เพื่อลด ความเสี่ยงจากรูปแบบการหลอกลวงและพฤติกรรมของมิจฉาชีพในอนาคต เช่น การปรับปรุงเงื่อนไข การตรวจจับบัญชีม้าให้เป็นปัจจุบันอยู่เสมอ การพัฒนาระบบการตรวจจับบัญชีม้าและพฤติกรรมผิดปกติของลูกค้า เพื่อให้ธนาคารสามารถดำเนินการได้อย่างเหมาะสมกับพฤติกรรมรายบุคคลอย่างรวดเร็ว ตลอดจนร่วมมือและแลกเปลี่ยนข้อมูลกับผู้กำกับดูแลและหน่วยงานที่เกี่ยวข้องอื่น เช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล ในการปิดช่องโหว่เส้นทางเงินที่สำคัญของมิจฉาชีพ

ทั้งนี้ ธปท. เห็นว่าการแก้ไขปัญหาภัยทุจริตทางการเงินให้ได้อย่างยั่งยืน จำเป็นต้องอาศัย ความร่วมมือจากทุกฝ่าย ทั้งภาคธนาคาร ผู้ให้บริการโทรคมนาคม (Telco) หน่วยงานอื่นที่เกี่ยวข้อง รวมถึงประชาชนผู้ใช้บริการ ในการรับผิดชอบในหน้าที่ของตนเองตามขอบเขตมาตรฐานที่ผู้กำกับดูแลกำหนดไว้อย่างชัดเจน หากฝ่ายไหนละเลยการปฏิบัติตามเกณฑ์ที่กำหนด ควรที่จะต้องแสดงความรับผิดชอบและชดเชยความเสียหายที่เกิดขึ้น (Shared responsibility) โดย ธปท. จะประกาศกำหนดหน้าที่ ความรับผิดชอบที่ธนาคารพึงปฏิบัติให้ชัดเจน เพื่อใช้ประกอบการพิจารณาความรับผิดชอบในความเสียหายที่เกิดจากอาชญากรรมทางเทคโนโลยี ร่วมกับผู้กำกับดูแลด้านอื่น ๆ ต่อไป