ในสัปดาห์ที่ผ่านมา ธนาคารกลางสหภาพยุโรปได้ปรับขึ้นดอกเบี้ย 0.50% ขณะที่วันที่ 21-22 มีนาคมนี้ ธนาคารกลางสหรัฐฯ (เฟด) จะมีการประชุมคณะกรรมมการนโยบายการเงิน ซึ่งตลาดคาดการณ์ว่าจะปรับดอกเบี้ยขึ้น 0.25% หรืออาจจะระงับขึ้นดอกเบี้ยชั่วคราว เนื่องจากวิกฤติในภาคธนาคาร ที่ทำให้ความวิตกเกี่ยวกับการถดถอยของเศรษฐกิจโลกกลับมาอีกครั้ง

ธนาคาร UOB เผยแพร่ Macro Note ในหัวข้อ ASEAN: Resilience Amid Recessionary Risks วิเคราะห์ว่า อาเซียนยังรับมือได้ดีท่ามกลางความเสี่ยงที่เศรษฐกิจจะตกอยู่ในภาวะถดถอย

การระบาดใหญ่ของโควิด-19 ได้ทิ้งแผลเป็นทางเศรษฐกิจไว้อย่างชัดเจนต่อระเบียบโลก แม้ในขณะที่โรคระบาดกำลังหายไปเมื่อมองจากกระจกหลัง หลังจากการหดตัวของเศรษฐกิจโลกอย่างรุนแรงที่ 3% ในปี 2020 การฟื้นตัวอย่างรวดเร็วถึง 6% ในปี 2021 ตามมาด้วยการเติบโตที่ช้าลงในปีที่แล้ว โดยคาดการณ์ไว้ที่ประมาณ 3% และคาดว่าจะชะลอตัวลงอีกที่ประมาณ 2.7% ในปีนี้ การหยุดชะงักของอุปทานระหว่างปีที่มีการระบาดใหญ่และในปี 2021 ซึ่งได้ขยายไปยังด้านที่ยังดีของปีที่แล้ว ผนวกกับอุปสงค์ที่เพิ่มขึ้นอย่างไม่หยุดมากกว่าที่คาดไว้ ส่งผลให้อัตราเงินเฟ้อสูงขึ้นทั่วโลก สถานการณ์ยิ่งทวีความรุนแรงมากขึ้นจากความขัดแย้งระหว่างรัสเซียและยูเครนที่ยังคงดำเนินอยู่ ยิ่งซ้ำเติมการหยุดชะงักของอุปทานที่ทำให้ราคายังคงอยู่ในระดับสูง มากว่าหนึ่งปีแล้ว โดยเฉพาะราคาอาหารและพลังงาน นอกจากนี้ เมื่อจีนกลับมาเปิดประเทศอีกครั้ง อุปสงค์ที่อั้นไว้อีกแหล่งหนึ่ง ก็อาจทำให้แรงกดดันด้านเงินเฟ้อยังคงเพิ่มสูงขึ้นไปอีกระยะหนึ่ง

ในการตอบสนองแบบเดิมเพื่อดึงอัตราเงินเฟ้อและเพื่อตรึงการคาดการณ์เงินเฟ้อ ธนาคารกลางทั่วโลกตอบสนองผ่านการปรับขึ้นอัตราดอกเบี้ยไปยังระดับที่เทียบได้กับระดับสูงสุดก่อนหน้านี้ การเติบโตที่ชะลอตัวลงของโลก และอัตราเงินเฟ้อที่สูงขึ้นเป็นเวลานาน ซึ่งส่งผลให้อัตราดอกเบี้ยสูงขึ้นมีแนวโน้มที่จะเพิ่มความเสี่ยงจากภาวะเศรษฐกิจถดถอย หรืออย่างน้อยก็เป็นช่วงที่มีการชะลอตัวอย่างเห็นได้ชัดจากจัดนี้

ในอาเซียน เศรษฐกิจส่วนใหญ่กลับสู่ระดับก่อนเกิดโรคระบาดตามลำดับโดยเริ่มตั้งแต่ไตรมาส 3/2564 ยกเว้นประเทศไทย เนื่องจากเศรษฐกิจที่พึ่งพาการท่องเที่ยวเพิ่งได้รับแรงผลักดันที่มีความหวังมากขึ้นจากจีนเปิดประเทศ

อาเซียน 6 ประเทศ (รวมเวียดนาม) คาดว่าจะเติบโต 4.2% ในปีนี้ (2022 โต 6.2%; 2021 โต 4.5%) ซึ่งสูงกว่าการคาดการณ์การเติบโตที่ชะลอตัวทั่วโลก โดยได้รับแรงสนับสนุนจากตลาดในประเทศขนาดใหญ่ของภูมิภาค และนโยบายการเงินที่ค่อนข้างเข้มงวดน้อยลงและมาตรการทางการคลังที่ยังคงสนับสนุน หลายภาคส่วนมีผลผลิตสูงกว่าระดับก่อนการแพร่ระบาด และด้วยการเปิดกิจกรรมทางเศรษฐกิจระดับโลกและระดับภูมิภาคอย่างต่อเนื่อง แนวโน้มระยะสั้นยังคงเป็นบวก ซึ่งสะท้อนถึงความสามารถในการปรับตัวของภูมิภาคอาเซียนที่ผ่านพ้นช่วงปีแห่งการระบาดใหญ่

ความสามารถในการปรับตัวในภูมิภาคอาเซียนในปีนี้ ได้รับแรงหนุนจากการฟื้นตัวอย่างต่อเนื่องของธุรกิจที่เกี่ยวข้องกับการเดินทางและการท่องเที่ยวและภาคบริการส่วนบุคคล (เช่น ที่พักและอาหาร การค้าปลีก การขนส่ง ความบันเทิง และอื่นๆ) ซึ่งเราเชื่อว่าจะได้รับประโยชน์จากการกลับมาเปิดประเทศอีกครั้งของจีน ที่น่าจะนำไปสู่การเดินทางออกจากจีนมากขึ้น ความขัดแย้งระหว่างรัสเซียและยูเครนที่ดำเนินอยู่คาดว่าจะยังหนุนราคาสินค้าโภคภัณฑ์ต่อเนื่อง เพราะอุปทานชะงัก ซึ่งจะเป็นผลดีต่อประเทศสมาชิกอาเซียนที่มีทรัพยากรธรรมชาติจำนวนมาก

นักท่องเที่ยวจากจีนคิดเป็นสัดส่วนมากกว่า 20% ของนักท่องเที่ยวขาเข้าทั้งหมดที่เข้ามายังอาเซียนก่อนเกิดโรคระบาด ซึ่งเป็นสาเหตุสำคัญที่ทำให้ภาคการท่องเที่ยวฟื้นตัวอย่างรวดเร็วพร้อมกับการกลับมาเปิดประเทศของจีน ส่งผลดีอย่างยิ่งต่อประเทศไทยและมาเลเซีย

สำหรับประเทศผู้ส่งออกสินค้าโภคภัณฑ์ ราคาสินค้าโภคภัณฑ์ทั่วโลกที่ค่อนข้างสูงยังเป็นประโยชน์สำหรับเศรษฐกิจ เช่น อินโดนีเซียและมาเลเซีย โดยรายได้จากสินค้าโภคภัณฑ์ที่พุ่งขึ้นเมื่อเร็วๆ นี้ช่วยเพิ่มรายได้จากการส่งออกและทำให้ดุลบัญชีเดินสะพัดแข็งแกร่งขึ้น อุตสาหกรรมเหมืองแร่ยังคงเป็นภาคส่วนที่มีการดำเนินงานที่ดีที่สุดของอินโดนีเซียแม้ในช่วงที่เกิดโรคระบาด ซึ่งเป็นผลมาจากความต้องการทรัพยากรที่ยังมีมาก ซึ่งรวมถึงยางแปรรูป ถ่านหิน ทองแดง น้ำมันปาล์มดิบ และโลหะพื้นฐาน และอื่นๆ

เศรษฐกิจเวียดนามขยายตัวเป็นปีที่ดีที่สุดนับตั้งแต่วิกฤติการเงินในเอเชียปี 1997-1998 โดยเติบโตอย่างแข็งแกร่ง 8% ในปี 2022 เพิ่มขึ้นจาก 2.6% ในปี 2021 ปัจจัยหนุนมาจากการใช้จ่ายเพื่อการบริโภคภาคเอกชน การลงทุน และการส่งออกบริการ (รายได้จากการท่องเที่ยว) ที่สูงขึ้น ภาคบริการของเวียดนามมีแนวโน้มที่จะมีผลงานที่ดีในปี 2023 จากการหลั่งไหลเข้ามาของนักท่องเที่ยวจำนวนมาก และทันที่จะฟื้นตัวท่ามกลางความไม่แน่นอนในภาคต่างประเทศ ที่มีแนวโน้มว่าจะมีแรงกดดันด้านลบ ขณะที่ภาคธุรกิจที่มุ่งเน้นในประเทศฟื้นตัว

ในด้านเงินเฟ้อนั้น ราคาอาหารและเชื้อเพลิงที่สูงขึ้นได้ส่งผลกระทบไปทั่วอาเซียนแล้ว อย่างไรก็ตาม เมื่อเทียบกับกลุ่มประเทศ G3 และประเทศในกลุ่ม EMs ขนาดใหญ่อื่นๆ อัตราเงินเฟ้อของอาเซียนค่อนข้างดีกว่า และได้แตะระดับสูงสุดไปแล้วเมื่อหลายเดือนก่อนสำหรับประเทศส่วนใหญ่ในกลุ่ม โดยทั่วไปเกิดจากสถานการณ์ห่วงโซ่อุปทานภายในประเทศและระดับภูมิภาคที่ดีขึ้น ซึ่งส่งผลต่อรายการอาหารหลักและในระดับหนึ่ง รวมทั้งมาจากเงินอุดหนุนจากรัฐบาลสำหรับพลังงานและราคาน้ำมัน อัตราเงินเฟ้อในภูมิภาคอาเซียนยังคงอยู่ในเลขหลักเดียวเมื่อเทียบกับเลขสองหลักที่สูงใน EMs อื่นๆ

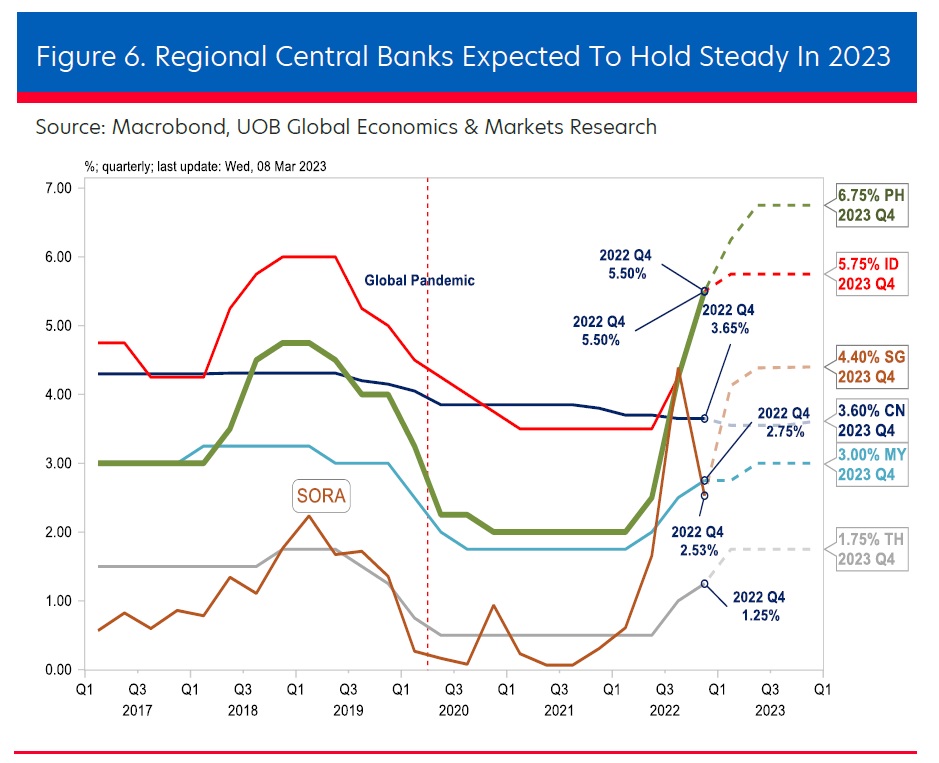

อย่างไรก็ตาม เพื่อต่อสู้กับความเสี่ยงด้านเงินเฟ้อและเพื่อตรึงการคาดการณ์เงินเฟ้อ ธนาคารกลางในภูมิภาคอาเซียนได้ตอบสนองด้วยการปรับขึ้นอัตราดอกเบี้ยอ้างอิง เพื่อลดอุปสงค์ที่มากเกินไป ขณะที่ข้อจำกัดด้านอุปทานกำลังจะดีขึ้น แต่ธนาคารกลางอาเซียนใช้นโยบายการเงินเข้มงวดน้อยกว่าเมื่อเทียบกับธนาคารกลางในกลุ่มประเทศพัฒนาแล้ว และประเทศในกลุ่ม EM ทั่วโลก ทำให้สามารถใช้นโยบายการเงินที่เข้มงวดน้อยกว่า เพื่อสนับสนุนการฟื้นตัวของการเติบโตอย่างต่อเนื่อง

นอกจากนี้ ขณะที่สถานการณ์อุปทานที่ชะงักทั่วโลกผ่อนคลายลงและเมื่อหลายประเทศทั่วโลกเปิดพรมแดนอีกครั้ง เราเชื่อว่าแรงกดดันด้านเงินเฟ้ออาจผ่อนคลายลงในช่วงปลายปี เป็นเพราะปัญหาห่วงโซ่อุปทานที่ดีขึ้นและปริมาณสินค้าโภคภัณฑ์ที่มีเสถียรภาพ รวมทั้งความต้องการที่ลดลงซึ่งเป็นผลมาจากเงื่อนไขทางการเงินที่เข้มงวดและนโยบายการคลังแบบรัดเข็มขัด

อย่างไรก็ตาม อัตราเงินเฟ้อยังคงมีความเสี่ยงจากความไม่แน่นอนทั่วโลก และความตึงเครียดทางภูมิรัฐศาสตร์อาจจะเกิดขึ้นได้อีก ที่อาจส่งผลกระทบต่อห่วงโซ่อุปทานและสินค้าโภคภัณฑ์อีกครั้ง

โดยสรุปแล้ว ในภูมิภาคอาเซียนได้มีการตรึงการคาดการณ์อัตราเงินเฟ้อไว้อย่างดี ขณะที่การดำเนินนโยบายการเงินที่เข้มงวดขึ้นก็สมเหตุสมผลพอที่จะไม่ขัดขวางการฟื้นตัวของการเติบโตมากนัก

ในด้านต่างประเทศ ประเทศอาเซียนจำนวนหนึ่งมีการส่งออกที่ขยายตัวแข็งแกร่งในปี 2021-2022 โดยได้รับแรงหนุนจากราคาสินค้าโภคภัณฑ์ทั่วโลกที่สูงขึ้น ในช่วงต้นปีนี้ ราคาสินค้าโภคภัณฑ์ทั่วโลกมีแนวโน้มอ่อนตัวลงแต่ยังคงอยู่ในระดับสูง และมีแนวโน้มที่จะสนับสนุนรายได้จากการส่งออกสินค้าโภคภัณฑ์สำหรับประเทศต่างๆ ในภูมิภาค เช่น อินโดนีเซียและมาเลเซียต่อไป และคาดว่ารายรับจากการส่งออกบริการที่สูงขึ้นจากจำนวนนักท่องเที่ยวขาเข้าที่เพิ่มขึ้นในภูมิภาคนี้ จะส่งผลดีต่อประเทศอย่างไทย เวียดนาม สิงคโปร์ และมาเลเซีย

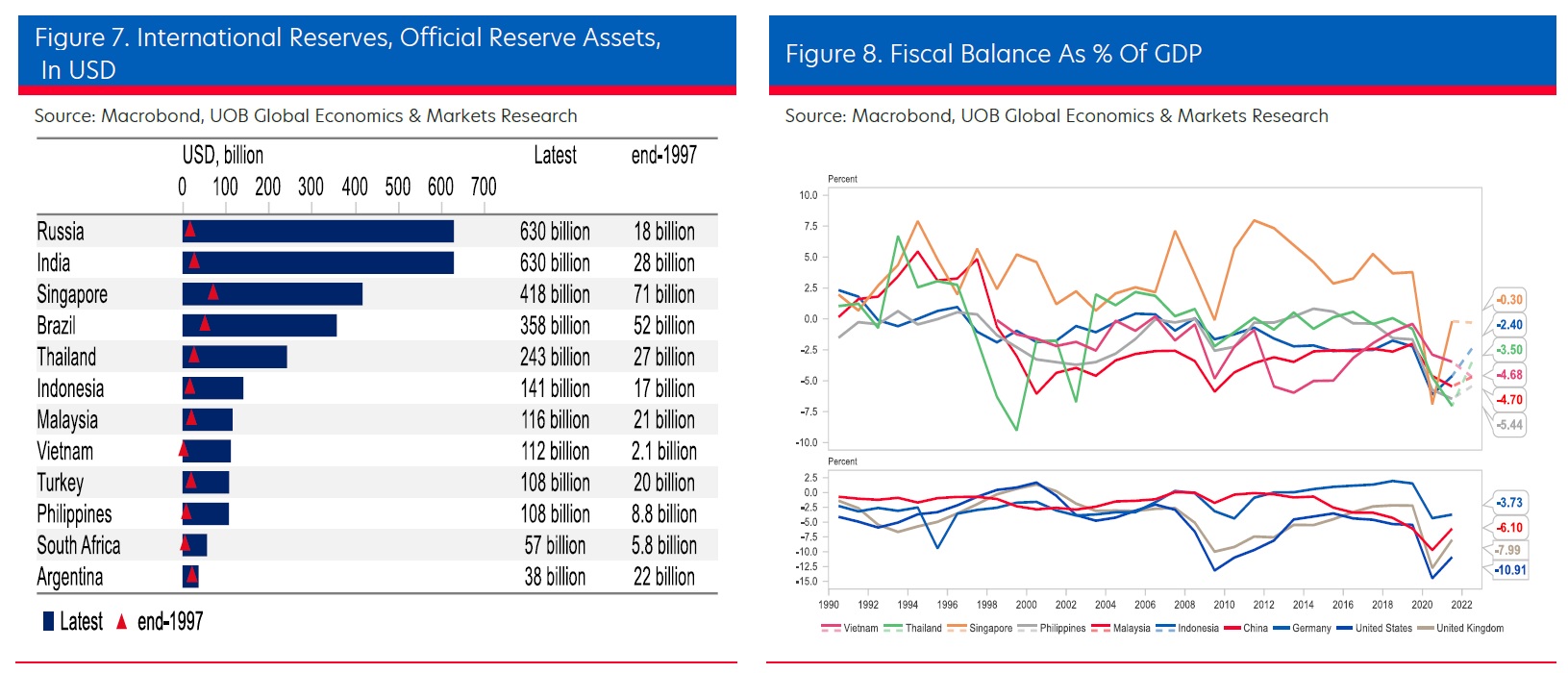

ทั้งหมดนี้ส่งผลให้ภาคต่างประเทศของภูมิภาคอาเซียนฟื้นตัวได้ เห็นได้ชัดจากฐานดุลบัญชีเดินสะพัดและทุนสำรองเงินตราต่างประเทศ (ซึ่งเพิ่มขึ้นอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมานับตั้งแต่เกิดวิกฤติการเงินในเอเชียในปี 1997) นโยบายการคลังและนโยบายการเงินที่ค่อนข้างรอบคอบคำนึงถึงผลกระทบในภูมิภาคยังช่วยปกป้องเศรษฐกิจในอาเซียนจากการเผชิญกับวิกฤติค่าเงินที่แข็งขึ้น เนื่องจากระดับหนี้ต่างประเทศพุ่งสูงขึ้นหลังการระบาดใหญ่

สิงคโปร์มีการเกินดุลบัญชีเดินสะพัดที่แข็งแกร่งมาก แม้ในช่วงเวลาที่เกิดโรคระบาด โดยเฉลี่ยประมาณ 17% ของ GDP ในช่วงปี 2019-2022 และคาดการณ์ว่าจะลดลงเล็กน้อยมาที่ประมาณ 16% ในอีก 3 ปีข้างหน้า ส่วนมาเลเซียเกินดุลบัญชีเดินสะพัดโดยเฉลี่ยอยู่ที่ 3.5% ของ GDP ในปี 2019-2022 และคาดว่าจะลดลงเล็กน้อยเป็นเฉลี่ย 2.7% จากปีนี้ถึงปี 2025 ด้านประเทศไทยคาดว่าจะกลับมาเกินดุลบัญชีเดินสะพัดเกือบ 2% ในปีนี้ ท่ามกลางการคาดการณ์ว่าการส่งออกบริการจะแข็งแกร่ง ซึ่งจะกลับคืนสู่ระดับก่อนเกิดโรคระบาดที่มากกว่า 4% ในปี 2025 และเวียดนามยังคาดว่าจะเห็นการส่งออกบริการฟื้นตัวอย่างแข็งแกร่ง ซึ่งจะส่งผลให้กลับมาเกินดุลบัญชีเดินสะพัด ตั้งแต่ปีนี้เป็นต้นไป

สำหรับอินโดนีเซีย เป็นครั้งแรกในรอบทศวรรษที่ดุลบัญชีเดินสะพัดที่ขาดดุลอย่างต่อเนื่องตั้งแต่ปลายปี 2011 กลับมาเกินดุล 0.3% ของ GDP ในปี 2021 และต่อเกินดุล 1% ในปี 2022 จึงคาดว่ายังคงเกินดุลเล็กน้อยในปีนี้ก่อนที่จะกลับไปขาดดุลต่ำกว่า 1% ในปี 2024 และ 2025 ส่วนฟิลิปปินส์นั้น หลังจากที่ขาดดุลบัญชีเดินสะพัดจำนวนมากถึง 5.2% ของ GDP ในปีที่แล้ว มีการคาดการณ์ที่เป็นเอกฉันท์บ่งชี้ว่า ฟิลิปปินส์มีแนวโน้มจะขาดดุลลดลงเหลือประมาณ 2.6% ของ GDP ในปี 2025

ดุลการคลังในภูมิภาคอาเซียนยังคงมีเสถียรภาพ โดยส่วนใหญ่ในระดับเลขหลักเดียวแม้ในช่วงปีที่มีการแพร่ระบาด โดยประเทศเศรษฐกิจสำคัญหลายแห่งในภูมิภาคหันมารอบคอบและระมัดระวังมากขึ้นต่อฐานะการคลังของประเทศ โดยจากการขาดดุลการคลังเกือบ 7% ในปี 2020 สิงคโปร์กลับสู่ดุลการคลังที่เกือบจะสมดุลในทันทีในปี 2021-2022 ส่วนอินโดนีเซีย กฎหมายที่ออกภายใต้รัฐธรรมนูญเปิดให้ขาดดุลได้มากกว่า 3% ของ GDP ในปี 2020-2022 เพื่อตอบสนองต่อภาวะฉุกเฉินของโรคระบาด แต่ขาดดุลจริงเพียง 2.4% ในปี 2022 จากที่ขาดดุลมากกว่า 6% ในปี 2020 และกำลังดำเนินการเพื่อไม่ให้การขาดดุลการคลังเกินเพดาน 3% ตั้งแต่ปีนี้เป็นต้นไป ส่วนมาเลเซียคาดว่าจะขาดดุลการคลังลดลงที่ 5.0% ของ GDP จาก 5.6% ในปี 2022 ด้านฟิลิปปินส์คาดว่าจะขาดดุลการคลังลดลงมาที่ 5.4% จาก 6.5% ในปี 2021 ขณะที่คาดว่าประเทศไทยจะรัดเข็มขัดทางการคลังอย่างรวดเร็วจึงขาดดุล 3.5% จากสูงสุด 7% ในปี 2021 มีเพียงเวียดนามเท่านั้นที่คาดว่าจะใช้เวลาอีกระยะหนึ่งในการทำให้การขาดดุลการคลังจากระดับปัจจุบันที่เกือบ 5% ลดลงไปที่ระดับต่ำกว่า 4% ซึ่งคาดว่าจะเกิดขึ้นในปี 2026 เป็นต้นไป

โดยสรุปแล้ว ภาคต่างประเทศที่แข็งแกร่งและยืดหยุ่นมากขึ้นน่าจะเป็นอีกปัจจัยสำคัญ ที่สนับสนุนเสถียรภาพทางเศรษฐกิจของอาเซียนอย่างต่อเนื่อง และลดความผันผวนที่มาจากภายนอกท่ามกลางแนวโน้มเศรษฐกิจถดถอยในอนาคตอันใกล้

ความสามารถในการปรับตัวในอาเซียนไม่ใช่ของตาย ด้วยความเสี่ยงที่เพิ่มขึ้นและการรวมกลุ่มการค้าโลกที่มีแนวโน้มลดลง รวมถึงผลกระทบทางเศรษฐกิจจากผลที่ตามมาของการชะลอตัวที่ยืดเยื้อ อาเซียนควรให้ความสำคัญกับความเชื่อมโยงต่อไป ผ่านการยกระดับการค้าภายในภูมิภาคให้เติบโตอย่างยั่งยืนต่อไปท่ามกลางความเสี่ยงจากภาวะเศรษฐกิจถดถอย

การใช้ระบบพิกัดศุลกากร หรือ Harmonized System (HS) สำหรับอาเซียน เราวิเคราะห์และเห็นถึงโอกาสที่สำคัญสำหรับภูมิภาคนี้ ในการที่จะเพิ่มความสามารถในการรับมือร่วมกันโดยพิจารณาจากรายได้จากการส่งออกสุทธิ และข้อได้เปรียบทางการค้าและความสามารถในการแข่งขันของสมาชิกแต่ละราย

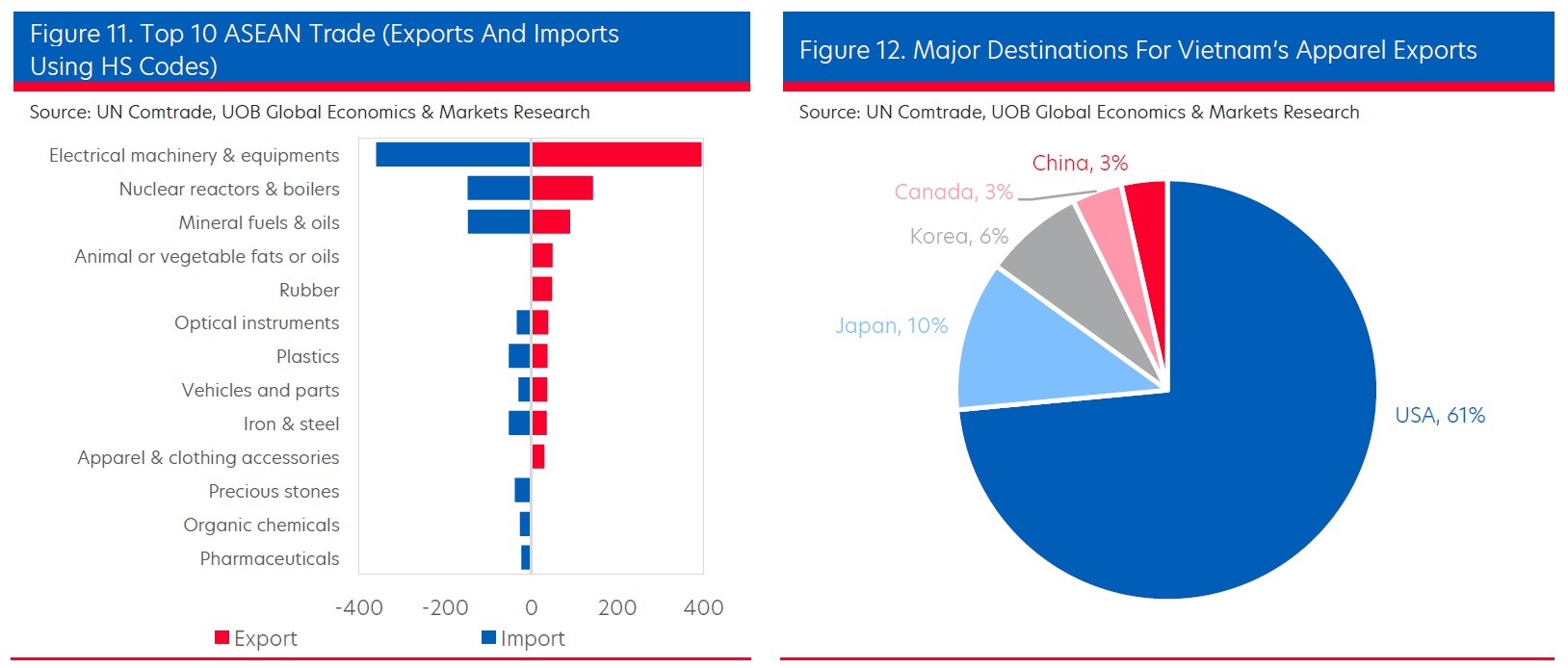

รูปที่ 11 ด้านล่างแสดงการค้า 10 อันดับแรก (การส่งออกและนำเข้า) ของสินค้าในอาเซียน ซึ่งครอบคลุมเกือบ 70% ของการค้าทั้งหมดกับโลก จากข้อมูลล่าสุดที่เรามี (ปี 2021) จาก UN Comtrade ผู้ค้า 3 อันดับแรกเป็นประเทศอาเซียนมีความเสี่ยงมากขึ้นในการเป็นผู้ส่งออกอีกทอด (re-exporters) ซึ่งอยู่ในกลุ่มเครื่องจักรไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์ (E&E) เตาปฏิกรณ์นิวเคลียร์และหม้อไอน้ำ และแร่เชื้อเพลิงและน้ำมัน

อย่างไรก็ตาม ข้อมูลที่เราใช้ในการคำนวณยังแสดงให้เห็นว่าในกลุ่มอุตสาหกรรม E&E ในสิงคโปร์ มาเลเซีย และเวียดนามมีความได้เปรียบโดยเปรียบเทียบในฐานะผู้ส่งออกสุทธิของสินค้าเหล่านี้ ทั้งสามประเทศนี้มีรายได้สุทธิ 39 พันล้านเหรียญสหรัฐ, 32 พันล้านเหรียญสหรัฐ และ 13.2 พันล้านเหรียญสหรัฐตามลำดับ

สำหรับแร่เชื้อเพลิงและน้ำมัน ข้อมูลที่คำนวณได้แสดงให้เห็นว่าอินโดนีเซียและมาเลเซียเป็นผู้ส่งออกสุทธิในกลุ่มอุตสาหกรรมนี้ ตอกย้ำถึงข้อได้เปรียบอย่างแท้จริงในฐานะประเทศที่ส่งออกทรัพยากรธรรมชาติจำนวนมาก

อันดับที่ 5 และ 6 เป็นการส่งออกไขมันสัตว์/พืช หรือน้ำมันและยางของอาเซียน ซึ่งอินโดนีเซียและมาเลเซียมีความได้เปรียบในระดับหนึ่ง โดยในปี 2021 การส่งออกทั้งหมดของหมวดนี้มาจากน้ำมันปาล์มดิบ (CPO) เป็นหลัก ซึ่งพุ่งขึ้นเกือบ 1 แสนล้านเหรียญสหรัฐท่ามกลางราคาที่สูง

ในหมวดยานยนต์และชิ้นส่วน ประเทศไทยมีรายได้จากการส่งออกสุทธิมากกว่า 2.14 หมื่นล้านเหรียญสหรัฐในปี 2021 ตอกย้ำความแข็งแกร่งในฐานะศูนย์กลางยานยนต์ระดับภูมิภาคที่ตอบสนองความต้องการระดับโลกและระดับภูมิภาค

อันดับที่ 10 ของการส่งออกของอาเซียน คือ เครื่องแต่งกายและเครื่องประดับ ซึ่งมีมูลค่าประมาณ 30 พันล้านเหรียญสหรัฐในปี 2021 มากกว่าครึ่งหนึ่งของการส่งออกในหมวดนี้ของอาเซียนมาจากเวียดนามเพียงแห่งเดียว โดยมีปลายทางหลักที่ไม่ใช่อาเซียน เช่น สหรัฐอเมริกา (61%) ญี่ปุ่น (10%) เกาหลี (6%) ตามด้วยแคนาดาและจีนประเทศละ 3% จากการที่การนำเข้าเครื่องแต่งกายและเสื้อผ้าไม่ได้เข้าใกล้ 10 อันดับแรกของการนำเข้าของอาเซียน ความแตกต่างนี้บ่งชี้ว่าห่วงโซ่อุปทานส่วนใหญ่มุ่งเน้นในประเทศ โดยเวียดนามเป็นผู้เล่นที่โดดเด่นในกลุ่มอุตสาหกรรมเครื่องแต่งกายและเสื้อผ้าในอาเซียน

ผลการวิจัยชี้ให้เห็นว่า แต่ละประเทศในอาเซียนมีจุดแข็งของตนเองที่สามารถทำให้การค้าภายในอาเซียนมีความลึกยิ่งขึ้น ใช้ประโยชน์จากความได้เปรียบโดยสมบูรณ์และเชิงเปรียบเทียบที่แต่ละประเทศมี การระบาดใหญ่ที่ไม่เคยเกิดขึ้นมาก่อน ยังชี้ให้เห็นถึงแนวโน้มสำคัญที่อาเซียนในฐานะภูมิภาคสามารถมุ่งเน้นและสร้างความร่วมมือเชิงกลยุทธ์ระหว่างประเทศสมาชิก

ข้อมูลที่มีอยู่แสดงว่าภาคเภสัชอุตสาหกรรม (และใกล้เคียงกันคือเคมีอินทรีย์) อาจสร้างโอกาสสำหรับอาเซียนในอนาคต ก่อนเกิดโรคระบาด การนำเข้าเวชภัณฑ์ไม่ใช่การนำเข้าหลักสำหรับภูมิภาคอาเซียน แต่ตามหลังการนำเข้าเหล็กและเหล็กกล้า รวมถึงการนำเข้าอะลูมิเนียมอยู่มาก โดยความต้องการนำเข้าเพิ่มขึ้นเพียง 2% ในปี 2016 และมีมูลค่าการนำเข้าต่ำกว่า 10 พันล้านเหรียญสหรัฐเล็กน้อย แต่การนำเข้ายาเพิ่มขึ้นเกือบ 40% เป็นมากกว่า 1.4 หมื่นล้านดอลลาร์สหรัฐในปี 2020 และเพิ่มขึ้นอีก 65% เป็น 23.2 พันล้านดอลลาร์สหรัฐในปี 2021 ทำให้ติดรายการนำเข้า 10 อันดับแรกของอาเซียน อย่างไรก็ตาม การเพิ่มขึ้นมีสาเหตุหลักจากการนำเข้าวัคซีนท่ามกลางการต่อสู้เพื่อออกจากการแพร่ระบาด

เรามีมุมมองว่าแม้ว่าจะยังมองไม่เห็นว่าแนวโน้มขาขึ้นจะต่อเนื่องหรือไม่ แต่การเสริมการค้าภายในอาเซียนในภาคเภสัชอุตสากรรมก็น่าจะเป็นอีกประเด็นสำคัญที่ช่วยเพิ่มความสามารถในการปรับตัวให้กับเศรษฐกิจอาเซียน

ในกลุ่มที่มีศักยภาพนี้ ข้อมูลของ UN Comtrade แสดงให้เห็นว่า สิงคโปร์อยู่ในอันดับต้นๆ ของการนำเข้าเวชภัณฑ์ในภูมิภาคนี้ โดยมีมูลค่าการนำเข้าทั้งหมด 6 พันล้านเหรียญสหรัฐในปี 2021 (26% ของการนำเข้าทั้งหมดในหมวดการนำเข้ายาทั้งหมดในอาเซียน) ตามด้วยอินโดนีเซีย 4.4 พันล้านเหรียญสหรัฐ (19%), เวียดนาม 4.2 พันล้านเหรียญสหรัฐ (18%), ไทย 3.8 พันล้านเหรียญสหรัฐ (16.4%), ฟิลิปปินส์ 3.7 พันล้านเหรียญสหรัฐ (16%) และมาเลเซีย 2.7 พันล้านเหรียญสหรัฐ (11.6%)

อย่างไรก็ตาม แหล่งที่มาของการนำเข้ายาเหล่านี้แตกต่างกันไปตามประเทศเศรษฐกิจหลักในอาเซียนกลุ่มนี้ สิงคโปร์จัดหาสินค้าเกือบ 70% ของการนำเข้ายาทั้งหมดจากสหรัฐอเมริกาและภูมิภาคยุโรป ซึ่งสินค้าทางการแพทย์และเภสัชกรรมค่อนข้างมีความก้าวหน้ามากกว่า เวียดนามนำเข้าเวชภัณฑ์จากสหรัฐฯ และยุโรป ราวครึ่งหนึ่งของความต้องการทั้งหมด อินโดนีเซียได้รับเภสัชภัณฑ์จากจีนครึ่งหนึ่งของความต้องการ ซึ่งสูงกว่ามากเมื่อเทียบกับมาเลเซีย 22% ฟิลิปปินส์ 19% ไทย 18% และสิงคโปร์ 5% ในขณะเดียวกัน จีนนำเข้าผลิตภัณฑ์ยาประมาณ 86% ของมูลค่า 4.2 หมื่นล้านดอลลาร์สหรัฐจากสหรัฐอเมริกาและยุโรป ซึ่งบ่งชี้ว่าแหล่งนำเข้ายาขั้นสุดท้ายจากหลายประเทศในเอเชียยังคงมาจากอเมริกาเหนือและภูมิภาคยุโรป ในขณะเดียวกัน การค้าภายในอาเซียนยังคงมีน้อยมากในกลุ่มสินค้าสำคัญประเภทนี้

ในทางยุทธศาสตร์ เมื่อพิจารณาถึงความแข็งแกร่งของสิงคโปร์ในการพัฒนาภาคเภสัชกรรม โดยเฉพาะอย่างยิ่งการวิจัยและพัฒนา การคุ้มครองสิทธิในทรัพย์สินทางปัญญา (IP) และมาตรฐานการผลิตที่ดี (GMP) ระดับสูง การผนึกกำลังสามารถเกิดขึ้นได้ภายในภูมิภาคอาเซียนเองเพื่อให้มีความเพียงพอสำหรับภายในภูมิภาค ตัวอย่างเช่น สิงคโปร์สามารถมีบทบาทสำคัญในการวิจัยผลิตภัณฑ์ยาและการผลิต โดยใช้ยางและน้ำมันพืชที่เป็นส่วนประกอบสำคัญในผลิตภัณฑ์ยาหลักบางรายการ ซึ่งอาจมาจากมาเลเซียและอินโดนีเซีย ในขณะเดียวกัน เครื่องแต่งกายและวัสดุพื้นฐานสำหรับเครื่องแต่งกาย เป็นสินค้าทางเภสัชกรรมและการแพทย์ที่สำคัญอีกรายการหนึ่ง (เช่น อุปกรณ์ป้องกันส่วนบุคคลหรือเรียกสั้นๆ ว่า PPE) ซึ่งสามารถจัดหาในระดับภูมิภาคจากเวียดนาม

โดยสรุป การวิเคราะห์ของเราโดยใช้ข้อมูลการค้าที่มีรายละเอียดมากขึ้นและข้อมูลสินค้าเฉพาะเจาะจง ยังคงเน้นถึงความแข็งแกร่งของประเทศสมาชิกอาเซียนแต่ละประเทศ ซึ่งสามารถนำไปต่อยอดเพื่อสร้างความสามารถในการรับมืออย่างยั่งยืนของภูมิภาคนี้ในอนาคต

เรายังคงเชื่อว่า ภูมิภาคอาเซียนสามารถสร้างการผนึกกำลังได้มากขึ้นผ่านการเชื่อมโยงการค้าภายในอาเซียน เพื่อสร้างความความสามารถในการปรับตัวที่มากขึ้นในกลุ่มอุตสาหกรรมสำคัญบางส่วนที่จะรักษาแนวโน้มการเติบโตของอาเซียนในอนาคต เช่น ในกลุ่มอุตสาหกรรม E&E (สิงคโปร์, มาเลเซีย และเวียดนาม) รถยนต์พาหนะและชิ้นส่วน (ไทย), เครื่องแต่งกายและเสื้อผ้า (เวียดนาม) และสินค้าเหมืองแร่และทรัพยากรธรรมชาติ (อินโดนีเซีย และมาเลเซีย) ภาคเภสัชภัณฑ์อาจเป็นอีกปัจจัยหนึ่งที่ส่งเสริมการค้าภายในภูมิภาค การเชื่อมโยง และความสามาถในการรับมือ

ประเด็นสำคัญในการสร้างภูมิภาคที่มีความในการปรับตัวมากขึ้นในอนาคต คือ การทำความเข้าใจและใช้ประโยชน์จากความแข็งแกร่งโดยรวมและความสัมพันธ์ของอาเซียนในฐานะกลุ่มที่เป็นหนึ่งเดียว ในขณะที่ยังคงรักษาความได้เปรียบเชิงเปรียบเทียบที่เป็นเอกลักษณ์ของเศรษฐกิจอาเซียนแต่ละประเทศไว้