ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย

วันที่ 22 มกราคม 2565 ธนาคารแห่งประเทศไทย จัดงานพบปะสื่อมวลชน Meet the Press โดย ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย ที่พูดคุยในหัวข้อ Policy Normalization: ทำอย่างไรให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง ไม่สะดุด

ดร.เศรษฐพุฒิ กล่าวว่า เรื่องที่จะพูดคุยในวันนี้มี 2 เรื่อง เรื่องแรก Policy Normalization ทำอย่างไรให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง ไม่สะดุด เรื่องที่สอง จะอธิบายความเข้าใจผิดเรื่องส่วนต่างดอกเบี้ย ค่าเงินบาท เงินทุนเคลื่อนย้าย และเงินทุนสำรอง

เรื่องแรก Policy Normalization ทำอย่างไรให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง ไม่สะดุด บริบทของเศรษฐกิจเปลี่ยนไป โจทย์ของนโยบายก็ต้องปรับเปลี่ยนไปด้วยจากการใช้มาตรการอย่างเต็มที่และทำทุกอย่าง กลับไปสู่ภาวะที่ใกล้เคียงปกติ super accommodative ให้น้อยลง จาก broad เป็น target มากขึ้น เรื่องที่สอง อธิบายและชี้แจงเรื่องความเข้าใจผิด เรื่องเงินทุนไหลออก ค่าเงิน เสถียรภาพ ว่า fact คืออะไร

โดยในเรื่องแรก Policy Normalization ดร.เศรษฐพุฒิ กล่าวว่า คือ การปรับนโยบายให้เข้าสู่สภาวะที่ใกล้เคียงปกติ เพราะบริบทเศรษฐกิจไทย วันนี้เปลี่ยนไปค่อนข้างมากเมื่อเทียบ 2 ปีก่อน โดยในช่วง 2 ปีที่ผ่านมา เศรษฐกิจไทยถูกกระทบรุนแรงและเป็นวงกว้างจากสถานการณ์โควิด 19 GDP ปี 63 หดตัว 6.2% และเกิดหลุมรายได้ขนาดใหญ่จากการจ้างงานที่ลดลง อีกทั้งการฟื้นตัวก็ยังช้ากว่าประเทศในภูมิภาคเพราะพึ่งพาภาคการท่องเที่ยวสูงถึง 12% ของ GDP ด้วยเศรษฐกิจที่ยังเปราะบางและมีความเสี่ยงสูง ภาครัฐและ ธปท. จึงต้องผสมผสานนโยบายการคลังและการเงินอย่างเต็มที่ เพื่อช่วยให้เศรษฐกิจทยอยฟื้นตัวได้และระบบสถาบันการเงิน (สง.) ยังทำงานได้ตามปกติ ซึ่งถือว่าทำได้ดี สะท้อนจากสินเชื่อระบบธนาคารพาณิชย์ (ธพ.) ไทยในปี 63-64 ยังโตได้ดีที่ 5-6% เทียบกับก่อนโควิดที่ 4-5%

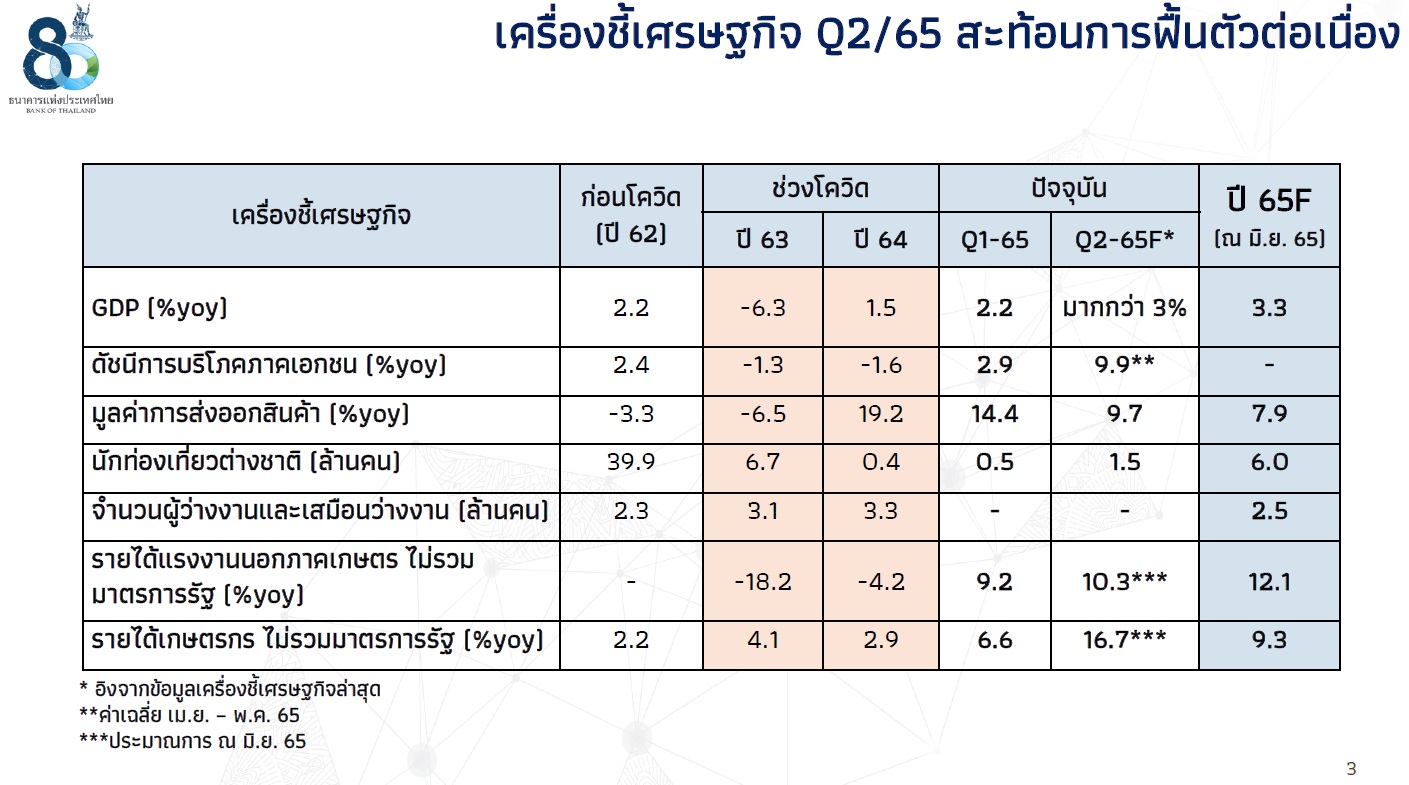

เศรษฐกิจไทยฟื้นตัวชัดเจนขึ้น จากการบริโภคภาคเอกชนและภาคการท่องเที่ยว หลังภาครัฐผ่อนคลายมาตรการต่าง ๆ และคาดว่าการฟื้นตัวจะเป็นไปอย่างต่อเนื่อง โดยGDP ปี 65 และ 66 คาดว่าจะอยู่ที่ 3.3% และ 4.2% ตามลำดับ ด้านตลาดแรงงานทยอยปรับดีขึ้น จำนวนผู้ว่างงานและผู้เสมือนว่างงานคาดว่าจะปรับลดลงมาที่ 2.4 ล้านคนในปี 66 ซึ่งใกล้ระดับก่อนโควิดที่ 2.3 ล้านคน ส่วนรายได้แรงงานนอกภาคเกษตรคาดว่าจะกลับมาเพิ่มขึ้น 12% ในปีนี้ จากที่เคยหดตัวถึง 18% ในปี 63 อย่างไรก็ดี การฟื้นตัวในแต่ละภาคเศรษฐกิจยังไม่ทั่วถึง (K-shaped) กลุ่มธุรกิจที่เกี่ยวกับการส่งออกฟื้นตัวได้ดีเกินกว่าช่วงก่อนโควิดไปแล้ว ขณะที่ภาคการท่องเที่ยวแม้ฟื้นตัวเร็วกว่าคาด แต่ยังต่ำกว่าระดับก่อนโควิดค่อนข้างมาก โดยในปีนี้ คาดว่าจำนวนนักท่องเที่ยวจะอยู่ที่ 6 ล้านคน หรือ 15% ของจำนวนก่อนโควิด

“การคาดการณ์กรณีฐานนักท่องเที่ยวต่างชาติจะมีจำนวน 6 ล้านคนแต่แนวโน้มดูดี และอาจจะมีupside พอสมควร หากเข้ามากก็จะทำให้เศรษฐกิจโตได้ เพราะทุกล้านคนจะเพิ่ม GDP ได้ 0.4%”

ด้านอัตราเงินเฟ้อมีแนวโน้มปรับสูงขึ้นจากปัจจัยด้านอุปทานด้วยราคาน้ำมันที่ปรับสูงขึ้นจากสงครามรัสเซีย-ยูเครนเป็นหลัก โดยเห็นการส่งผ่านต้นทุนในประเทศมากขึ้นและมีการกระจายไปยังสินค้าหลายหมวด รวมถึงหมวดในกลุ่มเงินเฟ้อพื้นฐาน อาทิ ราคาอาหารสดและก๊าซหุงต้มที่ส่งผ่านไปราคาอาหารสำเร็จรูป ต้นทุนเคมีภัณฑ์ บรรจุภัณฑ์และค่าขนส่งที่ส่งผ่านไปราคาสินค้าหมวดของใช้ส่วนตัว โดยคาดว่าอัตราเงินเฟ้อทั่วไปในปี 65 และ 66 จะอยู่ที่ 6.2% และ 2.5% ตามลำดับ มองไปข้างหน้า อัตราเงินเฟ้อยังมีความเสี่ยงด้านสูง จากการที่ต้นทุนหลายด้านปรับสูงขึ้นพร้อมกัน รวมทั้งผลการปรับขึ้นค่าจ้างขั้นต่ำ ทำให้การส่งผ่านอาจมากและเร็วกว่าคาด และอาจมีแรงกดดันด้านอุปสงค์ที่เร่งขึ้นตามการฟื้นตัวของเศรษฐกิจในระยะต่อไป

บริบทเศรษฐกิจที่เปลี่ยนไปมากเมื่อเทียบกับช่วงวิกฤติโควิด ทำให้การดำเนินนโยบายการเงินและมาตรการทางการเงินต้องปรับให้สอดคล้องกับภาวะเศรษฐกิจการเงินและสมดุลความเสี่ยงใหม่ที่ให้น้ำหนักกับเงินเฟ้อมากขึ้น

“ที่ชัดเจนคือเงินเฟ้อจากที่ต่ำกว่าเป้ามาตลอด แต่กลับเพิ่มสูงอย่างมีนัยะกว่า 7% สูงกว่ากรอบนโยบายการเงิน 3% พอสมควรและเห็นการขยายวงสินค้าที่ราคาเพิ่มขั้น การส่งผ่านมากขึ้นกว่าเดิมเป็นตัวชี้ว่ามีโอกาสที่เครื่องยนต์เงินเฟ้อเริ่มติด และอาจจะกระทบเสถียรภาพราคา โดยภาพรวมเศรษฐกิจ สมดุลความเสี่ยงเปลี่ยน บริบทเศรษฐกิจเปลี่ยน โจทย์นโยบายก็ต้องเปลี่ยน ซึ่งไม่ใช่การอัดฉีดอีกต่อไป เพราะการฟื้นตัวเห็นชัด แต่โจทย์เป็นการฟื้นตัวให้อย่างต่อเนื่อง ให้การ take off smooth ไปได้เรื่อย”

เป้าหมายสำคัญของการดำเนินนโยบายในช่วงนี้ คือ ทำให้เศรษฐกิจไทยฟื้นตัวต่อเนื่อง ไม่สะดุด และเพื่อที่จะบรรลุเป้าหมายดังกล่าว สิ่งที่ธปท.อยากเห็นมี 2 ส่วนหลักคือ

1. เงินเฟ้ออยู่ในระดับต่ำและไม่ผันผวน หรือมีเสถียรภาพด้านราคา เพราะเงินเฟ้อที่สูงจะส่งผลต่อความอยู่ดีกินดีของประชาชน โดยเฉพาะกลุ่มเปราะบางอย่างผู้มีรายได้น้อย เพราะรายได้หลักของคนกลุ่มนี้มักมาจากเงินเดือนหรือค่าจ้างเพียงแหล่งเดียว และเงินออมส่วนใหญ่เป็นเงินฝากที่มักถูกเงินเฟ้อกัดกร่อนได้มาก

นอกจากนี้ ผู้มีรายได้น้อยมีสัดส่วนการใช้จ่ายในหมวดอาหารและพลังงานกว่า 55% เทียบกับคนรายได้สูงที่ 42% ซึ่งตั้งแต่ต้นปี เงินเฟ้อหมวดอาหารและเครื่องดื่ม อยู่ที่ 4.8% และหมวดพลังงานอยู่ที่ 29.8% นอกจากนี้ หากเงินเฟ้อสูงต่อเนื่องนาน จะทำให้คนคิดว่าเงินเฟ้อจะสูงต่อไปเรื่อย ๆ และยากที่จะปรับลดลง ผู้ประกอบการจึงอาจปรับขึ้นราคาสินค้า และลูกจ้างอาจขอขึ้นค่าจ้างต่อเนื่อง ซึ่งจะยิ่งทำให้เงินเฟ้อเพิ่มเร็วขึ้น (เครื่องยนต์เงินเฟ้อติด)

“โจทย์นโยบายคือ การทำให้ takeoff smooth ไม่สะดุด ด้วยการคุมเงินเฟ้อเพราะหากสูงต่อเนื่อง จะทำให้การฟื้นตัวไม่ต่อเนื่อง มีผลต่อค่าครองชีพ กำลังซื้อ กระทบการบริโภค โดยเฉพาะกล่มเปราะบางที่รายได้จากค่าจ้างเงินเดือน สินทรัพย์ถาวรไม่มาก ผลกระทบจากเงินเฟ้อจะสูงและหากปล่อยให้เพิ่มขึ้นโอกาสที่เครื่องยนต์เงินฟ้อจะติดก็จะสูง ถ้าเริ่มคาดการณ์เงินเฟ้อจะอยู่นาน พฤติกรรมจะปรับเปลี่ยน แรงงานขอค่าจ้างสูงขึ้น ต้นทุนผู้ประกอบการสูงขึ้น ก็จะส่งผ่านต้นทุนให้ผู้บริโภคเกิด wage price spiral ดึงกลับมาลำบาก”

2.ระบบการเงินและระบบ สถาบันการเงิน ทำงานได้ตามปกติ ไม่สะดุด เพราะเศรษฐกิจไทยยังพึ่งพาภาคธนาคารเป็นหลัก โดยกว่า 90% ของธุรกิจและครัวเรือนไทยพึ่งพาสินเชื่อจากธนาคารและ non-banks รวมถึง สง. ยังต้องทำหน้าที่เป็นกลไกส่งผ่านการช่วยเหลือไปยังลูกหนี้เปราะบางและสนับสนุนการฟื้นตัวของเศรษฐกิจ ซึ่งปัจจุบันสินเชื่อระบบ ธนาคารพาณิชย์ ของไทยยังโตได้ดี ณ พ.ค.65 โต 6.4% และสูงกว่าบางประเทศในภูมิภาค เช่น สิงคโปร์ (3.2%) และมาเลเซีย (5.1%)

การที่ระบบ ธพ. จะไม่สะดุด ต้องเห็น

ภายใต้ภาวะที่เศรษฐกิจเริ่มฟื้นตัวชัดเจน นโยบายหรือมาตรการทางการเงินแบบวงกว้างจึงมีความจำเป็นลดลง และสามารถทยอยปรับกลับสู่ปกติได้ ดังนี้

1. นโยบายการเงิน แม้เงินเฟ้อที่สูงจะมาจากปัจจัยด้านอุปทาน ซึ่งนโยบายดอกเบี้ยไม่สามารถจัดการได้โดยตรง แต่การขึ้นดอกเบี้ยจะช่วยสร้างความมั่นใจกับประชาชนว่านโยบายการเงินจะดูแลเงินเฟ้อไม่ให้สูงขึ้นต่อในระยะข้างหน้า ในทางกลับกัน หากเงินเฟ้อปรับสูงขึ้นอีก แต่เรายังไม่ปรับขึ้นอัตราดอกเบี้ย จะทำให้ต้นทุนการกู้ยืมที่แท้จริงลดลงไปอีกกลายเป็นเราเหยียบคันเร่งให้เศรษฐกิจ และนโยบายการเงินยิ่งผ่อนคลายมากขึ้น ปัจจุบันอัตราดอกเบี้ยนโยบายที่แท้จริงยังติดลบที่ 5.70% และธุรกิจมีต้นทุนการกู้ยืมที่แท้จริงผ่านการออกตราสารหนี้ติดลบที่ 4.3% ต่ำกว่าสิ้นปีก่อนมากที่ 0.2%

ในไตรมาสแรกเงินเฟ้อเพิ่มขึ้น 4.7% ธปท.คาดการณ์ว่าไตรมาสสองคาดว่าจะขยายตัว 6.5% และเงินเฟ้อจะพีค 7.5% ในไตรมาสสาม

การขึ้นดอกเบี้ยที่จะไม่ทำให้เศรษฐกิจสะดุด ควรทำแต่เนิ่น ๆ เมื่อเห็นสัญญาณ เพราะการส่งผ่านนโยบายการเงินต้องใช้เวลา หากช้าเกินไป อาจทำให้เครื่องยนต์เงินเฟ้อติด และต้องเร่งขึ้นดอกเบี้ยแรงขึ้นเพื่อดูแลภายหลัง ซึ่งจะเป็นผลเสียต่อเศรษฐกิจและประชาชนมากขึ้น ทั้งนี้ ปัจจุบันที่เศรษฐกิจอยู่ในช่วงแรกของการฟื้นตัว แรงส่งที่จะทำให้เครื่องยนต์เงินเฟ้อติดยังมีไม่มาก อีกทั้งเงินเฟ้อคาดการณ์ระยะปานกลางยังอยู่ในกรอบเป้าหมาย ดังนั้น การปรับขึ้นดอกเบี้ยของไทยจึงยังไม่ช้าไป

ผู้ว่าธปท.ตอบคำถามส่วนหนึ่งว่า….

“เงินเฟ้อที่เป็นผลจากราคาน้ำมัน ไม่มีนโยบายอะไรไปไปจัดการกับราคาน้ำมัน แต่หน้าที่ของธนาคารกลางคือการทำให้การขึ้นของราคาอาหาร น้ำมันไม่ทำให้เงินเฟ้อติด การส่งผ่านเริ่มขยายวง และขยายวงต่อเนื่องและทำให้คนคิดวาเงินเฟ้อจะสูงและจะสูงต่อไป ซึ่งจะนำไปสู่นโยบาย ที่ต้องทำคือการขึ้นดอกเบี้ย การขึ้นดอกเบี้ยไม่กระทบราคาน้ำมันหรือไม่ คำตอบคือไม่ แต่จะมีผลต่อการบริโภค การลงทุนที่อ่อนไหวต่อดอกเบี้ยชะลอตัวลง แต่ที่สำคัญในบริบทไทยคือ จะช่วยทำให้การคาดการณ์เงินเฟ้อลดลงหรืออยู่ในกรอบ ส่วนหนึ่งที่ผ่านมาที่เงินเฟ้อไม่หลุดกรอบเพราะคนเชื่อว่าแบงก์ชาติใส่ใจ และ commit ที่จะรักษาเงินเฟ้อไม่ให้สูง การที่จะขึ้นดอกเบี้ยคือการที่โชว์ commitment เพื่อช่วยดึงการคาดการณ์เงินเฟ้อคงอยู่ในกรอบ ตัวที่สำคัญคือ การคาดการณ์เงินเฟ้อ ซึ่งตอนนี้การคาดการณ์เงินระยะยาวอยู่ในกรอบ การคาดการณ์ระยะสั้นคนจะ sensitive เริ่มขึ้น แต่เป็นเรื่องปกติ

เงินเฟ้อระยะยาวยังอยู่ในกรอบ 3% แต่ชะล่าใจไม่ได้ ส่วนหนึ่งที่ชะล่าใจไม่ได้ เพราะมีองค์ประกอบหลายอย่างที่เคลื่อนไหว ทั้งราคาน้ำมัน ค่าเงินบาท ค่าแรงขั้นต่ำ หน้าที่ของธนาคารกลางคือดึงเงินเฟ้อในกลับเข้าในกรอบ ซึ่งมองว่าปีหน้าจะกลับมาอยู่ในกรอบ การที่เงินเฟ้อจะกลับเข้ามาในกรอบ ต้องมาจากการที่ธนาคารกลาง take action ก็ต้องทำในบริบทของเราอย่างค่อยเป็นค่อยไป

การขึ้นดอกเบี้ยมีผลต่อเศรษฐกิจต้องใช้เวลาในการส่งผ่าน แต่ที่จะผลทันทีต่อการคาดการณ์ เพราะธนาคารกลางโชว์ commitment ที่จะพยายามให้เงินเฟ้อกลับ และขอย้ำว่ากรอบเงินเฟ้อของเราเป็น flexible inflation targeting ไม่ได้อยู่ในกรอบตลอดเวลาและอยู่ในกรอบทุกจุด อีกนิยามขอความยืดหยุ่นคือ balance กับประเด็นอื่น ปัจจัยการเติบโตของเศรษฐกิจ เสถียรภาพการเงิน แต่ตอนนี้ยอมรับ balance of risk shift จากเรื่องเศรษฐกิจ ไปที่เงินเฟ้อ

“แต่การดำเนินการของแบงก์ชาติจะไม่ใช่อยู่ในลักษณะการประกาศโจ่งแจ้งในสไตล์ที่เคยเห็นกันมาก่อนคือ “we will do whatever it takes” ที่ทำให้เงินเฟ้อกลับมาสู่เป้าหมาย ผมจะไม่พูดแบบนี้ เพราะ “we will do whatever it takes” คือ การดึงเศรษฐกิจลงมามหาศาล ต้องเอาภาคส่วนที่กระทบจากดอกเบี้ย การบริโภคการลงทุนลงมามหาศาลเพื่อ offset ราคาพลังงงานที่เพิ่มขึ้น ถามว่าเหมาะไหม ผมว่าไม่เหมาะสม นี่คือเหตุผลที่ของเรา flexible inflation targeting มีความยืดหยุ่นและสมดุลในเรื่องการเติบโตเศรษฐกิจ เงินฟ้อ เสถียรภาพการเงิน we will do whatever it take ในบริบทไทยไม่ใช่”

และขอย้ำว่าไม่ใช่เราจะไม่ขึ้นดอกเบี้ย

“ถามว่า เรา Behind the curve ไหมคำตอบคือไม่ บริบทเศรษฐกิจไทย การฟื้นตัวยังไม่กลับมาก่อนโควิดเลย การคาดการณ์เงินฟ้อปานกลางยังอยู่ในกรอบ เงินฟ้อล่าสุดใกล้เคียงกับที่คาดการณ์ และน่าจะแตะระดับสูงสุดในไตรมาสสาม”

นอกจากนี้ การปรับขึ้นดอกเบี้ยควรทำแบบค่อยเป็นค่อยไปเพื่อทยอยถอนคันเร่ง แต่ยังไม่ต้องเหยียบเบรกหรือเร่งขึ้นดอกเบี้ย เพราะจะทำให้ต้นทุนทางการเงินสูงเร็วไป จนประชาชนและภาคธุรกิจปรับตัวไม่ทัน และทำให้การฟื้นตัวของเศรษฐกิจสะดุด ซึ่งเป็นสิ่งที่เราไม่ต้องการที่สุด

ทั้งนี้ การปรับขึ้นดอกเบี้ยนโยบายของไทยไม่จำเป็นต้องสอดคล้องกับต่างประเทศ เพราะบริบทเศรษฐกิจการเงินช่วงนี้ต่างกัน เช่น เศรษฐกิจสหรัฐฯ ฟื้นตัวกลับมาดีกว่าช่วงก่อนโควิดแล้วตั้งแต่ครึ่งแรกของปี 64 และเงินเฟ้อสูงขึ้นมากจากอุปสงค์ในประเทศที่ขยายตัวดี จึงต้องเร่งขึ้นดอกเบี้ยเพื่อดูแลให้เศรษฐกิจไม่ร้อนแรงและเกิด soft landing ขณะที่ไทยเพิ่งเริ่มฟื้นตัว การขึ้นดอกเบี้ยจึงต้องทำแบบค่อยเป็นค่อยไป เพื่อให้เป็น smooth take-off

“เราทำนโยบายที่เหมาะสมกับบริบทเรา แต่คำนึงบริบทต่างประเทศด้วย นโยบายการเงินไทยขึ้นอยู่กับบริบทของไทยไม่ได้ขึ้นอยู่กับนโยบายของเฟด ของอียู เพราะตอนนี้เรามีอัตราแลกเปลี่ยนลอยตัว เพิ่มความยืดหยุ่น ถ้าเรามี fixed exchanhe rate ต้องทำแบบนั้น”

2.มาตรการทางการเงินที่ส่งผลเป็นวงกว้าง ต้องทยอยปรับเข้าสู่ภาวะปกติ ปัจจุบัน ฐานะ สง. ยังแข็งแกร่ง โดยมีเงินกองทุน สภาพคล่อง และเงินสำรองที่สูงเพียงพอในการรองรับความเสี่ยงในระยะข้างหน้า ขณะที่หากทำมาตรการที่เป็นวงกว้างนานเกินไป จะส่งผลข้างเคียงต่อระบบการเงินในระยะยาวได้ ดังนั้น จึงควรปรับมาตรการให้กลับมาสู่ระดับปกติมากขึ้น ได้แก่

(1) ยกเลิกการจำกัดอัตราจ่ายเงินปันผล โดยยังให้ สง. ยึดหลักความระมัดระวัง โดยพิจารณาอัตราจ่ายเงินปันผลให้สอดคล้องกับฐานะผลการดำเนินงานและความเสี่ยงที่อาจเกิดขึ้นในระยะข้างหน้า และ (2) ปรับอัตราเงินนำส่งเข้ากองทุน FIDF กลับมาที่ 0.46% ต่อปี ให้มีผลตั้งแต่ปี 66

การปรับมาตรการสู่ภาวะปกติมีผลข้างเคียง แต่ชั่งน้ำหนักแล้วคุ้ม โดยผู้ฝากเงินจะได้รับผลตอบแทนที่สูงขึ้น ขณะที่กลุ่มลูกหนี้บางประเภทที่ได้รับดอกเบี้ยลอยตัว (float) แม้จะต้องจ่ายดอกเบี้ยสูงขึ้น แต่ผลของดอกเบี้ยที่เพิ่มขึ้นต่อค่าใช้จ่ายของครัวเรือนจะน้อยกว่าผลของเงินเฟ้อที่จะลดทอนกำลังซื้อของประชาชน โดยการประเมินของ ธปท. พบว่าดอกเบี้ยเงินกู้เพิ่มขึ้น 1% จะทำให้ภาระดอกเบี้ยของครัวเรือนที่มีหนี้โดยเฉลี่ยเพิ่มขึ้น 0.5% เทียบกับค่าใช้จ่ายครัวเรือนที่เพิ่มขึ้นจากเงินเฟ้อที่ 3.6% ซึ่งมากกว่าผลของการขึ้นดอกเบี้ยกว่า 7 เท่า

นอกจากนี้ กรณีลูกหนี้เก่า หากเป็นสินเชื่อรายย่อย ประมาณ 60% ได้รับดอกเบี้ยคงที่ (fixed) อยู่แล้ว เช่น สินเชื่อเช่าซื้อ

บัตรเครดิต ส่วนบุคคล ขณะที่สินเชื่อบ้าน แม้ดอกเบี้ยส่วนใหญ่เป็น float แต่จะกำหนดค่างวดไว้ก่อนแล้ว โดย สง. จะเผื่อดอกเบี้ย

ที่อาจปรับเพิ่มขึ้นไว้ในค่างวด ซึ่งกลุ่มนี้จะไม่ได้รับผลกระทบ ขณะที่ลูกหนี้ธุรกิจเกือบทั้งหมดจะเป็นดอกเบี้ยลอยตัวตาม M-rate

กรณีลูกหนี้ใหม่ ได้รับผลกระทบบ้างจากดอกเบี้ยที่สูงขึ้น ดังนั้น ลูกหนี้ควรประเมินรายได้และรายจ่ายก่อนก่อหนี้ใหม่ ทั้งนี้ การทยอยปรับขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไป เพื่อดูแลเงินเฟ้อที่สูง จึงยังคุ้มค่ากว่า

อย่างไรก็ดี ยังมีลูกหนี้กลุ่มเปราะบางจากรายได้ที่ยังไม่กลับมาเต็มที่ เช่น ลูกหนี้รายย่อยที่มีสินเชื่อไม่มีหลักประกัน และภาคธุรกิจ

ที่เกี่ยวกับการท่องเที่ยว ธปท. จึงยังต้องดำเนินมาตรการเฉพาะจุดเพื่อช่วยเหลือลูกหนี้อย่างต่อเนื่อง ดังนี้

1.ผลักดันมาตรการเฉพาะจุดที่ยังมีผลอยู่ ทั้งการแก้หนี้เดิมผ่านมาตรการหลัก คือ มาตรการแก้หนี้ระยะยาว 3 ก.ย. ซึ่งยังมีผลใช้ได้จนถึงสิ้นปี 66 และโครงการพักทรัพย์ พักหนี้ ที่มีผลถึงสิ้นเดือน เม.ย. 66 การเติมเงินใหม่อย่างมาตรการสินเชื่อฟื้นฟูที่ยังมีผลถึงสิ้นเดือน เม.ย. 66 ตลอดจนช่องทางเสริมให้ความช่วยเหลือลูกหนี้ที่มีปัญหาการชำระหนี้ เช่น คลินิกแก้หนี้ โครงการไกล่เกลี่ยหนี้ โครงการหมอหนี้เพื่อประชาชน ทั้งนี้ จะเห็นได้ว่า มาตรการส่วนใหญ่มีผลบังคับใช้ “อย่างน้อย” ถึงปี 66 สอดคล้องกับแนวโน้มเศรษฐกิจที่คาดว่าจะฟื้นตัวชัดเจนขึ้น โดย ธปท. พร้อมปรับเปลี่ยนมาตรการให้ยืดหยุ่น ตามสถานการณ์และบริบทของลูกหนี้

2.เพิ่มมาตรการดูแลลูกหนี้รายย่อยกลุ่มเปราะบาง โดยเฉพาะลูกหนี้ในกลุ่มสินเชื่อไม่มีหลักประกัน ซึ่งได้รับผลกระทบจากรายได้ที่ยังกลับมาไม่เต็มที่ และค่าครองชีพที่สูงขึ้น โดยเพิ่มมาตรการให้ตรงกับปัญหาของลูกหนี้แต่ละกลุ่ม สำหรับกลุ่มที่ยังไม่เป็นหนี้เสีย ให้คงการลดอัตราการผ่อนชำระหนี้บัตรเครดิตขั้นต่ำที่ 5% ถึงปี 66 และคงการขยายระยะเวลาชำระหนี้ของสินเชื่อส่วนบุคคลดิจิทัลที่ 12 เดือนออกไปอีก 1 ปี ถึงปี 66 ส่วนกลุ่มที่เป็นหนี้เสีย จะปรับปรุงโปรแกรมการจ่ายหนี้ของคลินิกแก้หนี้ โดยเพิ่มทางเลือกการผ่อนชำระเพื่อให้ลูกหนี้ที่ยังมีกำลังชำระสามารถจบหนี้ได้เร็วขึ้น ซึ่งลูกหนี้ที่เลือกแผนการชำระหนี้ที่มีระยะเวลาสั้น จะได้รับดอกเบี้ยที่ผ่อนปรนขึ้น รวมทั้งจะมีการจัดงานมหกรรมไกล่เกลี่ยหนี้สำหรับบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อ จำนำทะเบียน นาโนไฟแนนซ์ ในไตรมาส 3 ของปีนี้ เพื่อเป็นช่องทางเสริมให้ลูกหนี้กลุ่มเปราะบางสามารถขอรับความช่วยเหลือได้

โดยรวม การปรับนโยบายและมาตรการทางการเงินของ ธปท. ในระยะต่อไป จะยังเน้นการมองภาพเศรษฐกิจการเงินที่เชื่อมโยงอย่างรอบด้าน และมีความยืดหยุ่นตามสถานการณ์ เพื่อให้การทยอยปรับนโยบายที่เข้าสู่ภาวะปกติในช่วงที่เศรษฐกิจเริ่มฟื้นตัวและยังไม่ทั่วถึง ได้ผลตามที่ต้องการ คือ เศรษฐกิจฟื้นตัวได้ต่อเนื่อง ไม่สะดุด และมีผลกระทบข้างเคียงที่ไม่พึงประสงค์น้อยที่สุด

“การ normalize นโยบาย ต้องทำทั้งนโยบายการเงินและการคลัง ต้อง holistic เป็นเอกภาพ บูรณาการควบคู่กันไป และนอกจากทำแบบองค์รวมแล้วต้องทำในรูปแบบที่ค่อยเป็นค่อยไป gradual ยืดหยุ่น เพราะบริบทเศรษฐกิจฟื้นตัวไม่เร็วและแรง การฟื้นตัวไม่เท่าเทียมกัน บางภาคธุรกิจยังไม่ฟื้น บางภาคธุรกิจฟื้นตัวเร็วกลับที่ระดับก่อนโควิด ภาคการผลิตโดยรวมฟื้นตัวเท่ากับโควิด แต่ภาคบริการต่ำกว่าโควิดเยอะ การฟื้นตัวที่ต่างกัน สะท้อนว่ามาตรการที่ทำต้องดูแลกลุ่มที่ไม่ค่อยฟื้น กลุ่มเปราะบาง มาตรการที่ทำต้องยืดหยุ่น เปลี่ยนจาก broad เป็น target มากขึ้น นอกจากยืดหยุ่นในแง่กลุมที่ต้องการความช่วยเหลือแล้ว คือ เงื่อนไขของเวลา เช่น หากเห็นว่าจำเป็นต้องออกมาตรการเพิ่มหรือต่ออายุมาตรการออก ก็พร้อมที่จะทำ”

สำหรับเรื่องที่สอง ความเข้าใจผิดเรื่องส่วนต่างดอกเบี้ย ค่าเงินบาท เงินทุนเคลื่อนย้าย และเงินทุนสำรอง ดร.เศรษฐพุฒิกล่าวว่า ประเด็นความเข้าใจผิดคือส่วนต่างดอกเบี้ยสูง ดอกเบี้ยไทยต่ำกว่าสหรัฐ เงินทุนไหลออก ค่าเงินบาทอ่อน เงินทุนสำรองลดลง เสถียรภาพเปราะบาง จะเกิดวิกฤติแบบปี 2540 มีหลายเรื่องไม่ตรงกับ fact และไม่จำเป็นต้องเป็นแบบนั้น

ในเรื่องส่วนต่างดอกเบี้ยไทยกับสหรัฐฯ ที่กว้างขึ้น เป็นปัจจัยเดียวที่ทาให้เงินทุนของไทยไหลออก”?-ไม่จริง

ส่วนต่างดอกเบี้ยไทยกับสหรัฐฯ ไม่ใช่ปัจจัยเดียวที่มีผลต่อเงินทุน แต่ยังมีปัจจัยอื่นเช่น การฟื้นตัวทางเศรษฐกิจ เสถียรภาพของเศรษฐกิจ ความเชื่อมั่นของนักลงทุน มีหลายประเทศที่ดอกเบี้ยสูงกว่าสหรัฐ แต่ประสบกับเงินทุนไหลออก และ Fact ก็คือตั้งแต่ต้นปีเงินทุนไหลเข้าไทย 3.5 พันล้านดอลาร์ทั้งตราสารหนี้และหุ้น

ตัวอย่างประเทศดอกเบี้ยสูงกว่าสหรัฐฯแต่เงินไหลออก ได้แก่ อินเดีย อินโดนีเซีย หรือเกาหลีใต้ที่ขึ้นดอกบี้ย 5 ครั้ง ค่าเงินอ่อนเทียบกับดอลลาร์ และอ่อนกว่าไทยก่อนหน้านี้

“เงินบาทอ่อนค่าลงมาก เพราะเงินทุนไหลออก”?-ไม่จริง

ค่าเงินบาทที่เทียบดอลลาร์ คือ ราคาของดอลลาร์ เมื่อไรที่ราคาของดอลลาร์ขยับ บาทต่อดอลาร์ก็ขยับ ดอลลาร์แข็งบาทก็อ่อน การวิเคราะห์ 5 ปีที่ผ่านมา 86% มาจากปัจจัยภายนอก ไม่ได้เกี่ยวกับดอกเบี้ย หรือภาวะเศรษฐกิจของไทย แต่ปัจจัยภายนอกเป็นหลัก

ช่วงที่เงินทุนไหลเข้าไทย แต่เงินบาทอ่อน เช่น มกราคม-มีนาคม 2565 มีเงินทุนไหลเข้าบาทอ่อน 0.40%

“เงินทุนสำรองฯ ลดลงมาก เพราะต้องใช้พยุงค่าเงินบาท”?-ไม่จริง

การที่ไทยใช้ floating exchange rate ทำให้ความจำเป็นที่จะพยุงค่าบาทน้อยลงไม่เหมือนปี 2540 เงินทุนสำรองที่เปลี่ยนแปลงมาจาก 3 ปัจจัย คือ 1)ผลตอบแทนที่ได้จากการลงทุน 2)การดำเนินนโยบายค่าเงินของธปท. เช่นขายดอลลาร์ดูแลค่าเงิน แต่ประเด็นสำคัญโดยเฉพาะในยามนี้คือ 3)การตีมูลค่าของสินทรัพย์(Valuation) ช่วงที่ดอลลาร์แข็งสินทรัพย์ในสกุลอื่น ที่วัดเป็นดอลลาร์จะลดลง และปัจจัยนี้เป็นประเด็นหลักที่ทำให้เงินทุนสำรองของไทยลดลง

“เงินทุนสำรองฯ ที่ลดลงจะกระทบเสถียรภาพการเงินไทยจนเกิดวิกฤติแบบปี 40”?-ไม่จริง

แม้เงินทุนสำรองลดลง สถานการณ์ปี 2540 กับปัจจุบันต่างกัน เงินทุนสำรองตอนนี้มีมูลค่า 247 พันล้านดอลารร์ แต่ถือว่าพอเมื่อเทียบกับคามต้องการใช้เงินตราต่างประเทศ โดยมีหนี้ต่างประเทศระยะสั้นน้อย เงินทุนสำรองสูงกว่าหนี้ต่างประเทศระยะสั้น 2.6 เท่า และรองรับการนำเข้าได้ 9.6 เดือน

“ผลของค่าเงินอ่อน ไม่น่าห่วงหมือนปี 2540 เพราะหนี้ต่างประเทศน้อย ปี 2540 ที่วิตกเพราะหนี้ต่างประเทศเยอะ เมื่อบาทอ่อนภาระหนี้ต่างประเทศเพิ่มเป็นสองเท่า ภาพรวมไม่น่าห่วงขนาดนั้น แต่ไม่ใช่ว่าไม่มีเรื่องน่าห่วง แต่เรื่องที่กังวลมากที่สุด คือ การฟื้นตัวที่ต่อเนื่อง แต่รายได้ยังไม่กลับ ซึ่งสิ่งที่จะกระทบเศรษฐกิจคือ การท่องเที่ยว เรื่องเงินเคลื่อนย้ายด้วยบริบทของเรา ไม่น่าห่วงแต่ไม่ชะล่าใจ แต่ ณ จุดไม่ใช่เรื่องที่น่ากังวลขนาดนั้นจนกระทบเสถียรภาพ”

แบงก์ชาติไม่อยากเห็นค่าเงินเปลี่ยนแปลงเร็ว บางช่วงบางจังหวะเข้าไปดูแล ส่วนที่เกรงว่า เงินบาทที่อ่อนอาจจะส่งผลต่อเงินเฟ้อ แต่เงินเฟ้อไม่ได้มาจากค่าเงินบาทที่อ่อน แต่มาจากราคาพลังงานทำอะไรไม่ได้ แต่หน้าที่ของแบงก์ชาติคือ การทำให้ราคาที่เพิ่มขึ้นไม่ทำให้การคาดการณ์เงินเฟ้อติดด้วยนโยบายการเงิน และไม่อยากเห็นการเคลื่อนไหวมาจากปัจจัยที่ไม่ใช่ fundamental หรือการเก็งกำไร

ค่าเงินบาทปัจจุบันเคลื่อนไหวมาจากเงินดอลลาร์ ที่เป็นผลจากการคาดการณ์การดำเนินนโยบายของธนาคารกลางสหรัฐ ไม่ได้มาจากปัจจัยภายใน [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2022/07/BoT_Meet-the-Press_July2022.pdf” title=”BoT_Meet the Press_July2022″]