บทความ “ทางออกจากกับดักหนี้ครัวเรือน” โดย ดร.วิรไท สันติประภพ เสนอต่อที่ประชุมสำนักธรรมศาสตร์และการเมือง ราชบัณฑิตสภา

ปัญหาหนี้ครัวเรือนเป็นปัญหาใหญ่มากปัญหาหนึ่งของระบบเศรษฐกิจสังคมไทย ส่งผลกระทบรุนแรงทั้งในระดับจุลภาคและมหภาค ในระดับจุลภาค หนี้ครัวเรือนในระดับสูงหมายถึงครัวเรือนมีเงินออมสำหรับอนาคตต่ำ ในขณะที่ประเทศไทยเป็นสังคมสูงอายุ (aging society) แล้ว และในปี 2573 จะเข้าสู่สังคมสูงอายุอย่างเต็มที่ (super aged society)1 ซึ่งแปลว่าคนไทยและครัวเรือนไทยจะต้องมีเงินออมเพียงพอสำหรับภาระค่าใช้จ่ายเพื่อดูแลตนเองและผู้สูงอายุในครอบครัวด้วย

ในอนาคตครัวเรือนไทยยังจะต้องเผชิญกับความไม่แน่นอนสูงขึ้นมาก จากสภาวะโลกร้อนที่จะส่งผลให้เกิดภัยธรรมชาติรุนแรงขึ้น ภาคเกษตรที่ชีวิตคนไทยจำนวนมากพึ่งพิงจะเผชิญกับความแปรปรวนของสภาวะภูมิอากาศรุนแรงขึ้น ครัวเรือนไทยยังมีแนวโน้มที่จะต้องเผชิญกับความผันผวนทางเศรษฐกิจสูงขึ้น ต้องปรับตัวให้เท่าทันกับการเปลี่ยนแปลงด้านเทคโนโลยีที่กำลังเกิดขึ้นอย่างรวดเร็ว ซึ่งจะส่งผลให้ทักษะของแรงงานไทยจำนวนมากไม่สอดคล้องกับทักษะที่จำเป็นสำหรับอนาคต ขาดความมั่นคงในอาชีพ

รวมทั้งคนไทยยังต้องเผชิญกับความเสี่ยงรูปแบบใหม่ๆ อีก เช่น โรคอุบัติใหม่ที่อาจส่งผลกระทบรุนแรงต่อฐานะการเงินของครัวเรือน การที่ครัวเรือนไทยมีหนี้ในระดับสูงจึงเท่ากับว่ามีภูมิคุ้มกันด้านการเงินต่ำ เมื่อเกิดเหตุการณ์ไม่คาดคิดขึ้นจะเกิดผลกระทบรุนแรงต่อคุณภาพชีวิตและความมั่นคงทางชีวิตของคนไทย2

นอกจากนี้ ภาระหนี้ในระดับสูงและการถูกตามหนี้เป็นประจำยังส่งผลต่อความเครียด สุขภาวะ และประสิทธิภาพในการทำงานของคนไทยด้วย

ในระดับมหภาค เมื่อครัวเรือนส่วนใหญ่มีหนี้ในระดับสูง ไม่สามารถดูแลตัวเองและครอบครัวได้เมื่อเข้าสู่วัยชรา หรือเมื่อประสบกับเหตุการณ์ต่างๆ ที่มากระทบกับครอบครัว จะส่งผลให้รัฐบาลมีภาระต้องดูแลและช่วยเหลือเพิ่มขึ้น โดยเฉพาะการเพิ่มสวัสดิการภาครัฐที่อาจจะสร้างปัญหาเรื่องความมั่นคงทางการคลังของประเทศในระยะยาวได้ หนี้ครัวเรือนในระดับสูงยังมีผลฉุดรั้งการขยายตัวของการบริโภคและการขยายตัวของเศรษฐกิจในระยะยาว และมีผลต่อความสามารถในการกระตุ้นเศรษฐกิจของรัฐบาล ส่งผลให้ประสิทธิผลของมาตรการกระตุ้นเศรษฐกิจลดลงเพราะครัวเรือนไทยต้องนำรายได้ส่วนหนึ่งไปชำระหนี้แทนที่จะนำมาใช้จ่ายหมุนเวียนเพื่อให้เกิดกิจกรรมทางเศรษฐกิจต่อไป

ถ้าเราไม่สามารถควบคุมหนี้ครัวเรือนให้อยู่ในระดับที่เหมาะสมแล้ว จะส่งผลให้ปัญหาความเหลื่อมล้ำในระบบเศรษฐกิจสังคมไทยรุนแรงขึ้นด้วย เพราะครัวเรือนที่มีหนี้สูงส่วนใหญ่จะเป็นกลุ่มครัวเรือนที่มีรายได้ต่ำถึงปานกลาง ฐานะการเงินและความมั่นคงในชีวิตของคนกลุ่มนี้จึงอ่อนไหวกว่าคนกลุ่มที่มีรายได้ปานกลางถึงรายได้สูง เราทราบกันดีว่าปัญหาความเหลื่อมล้ำเป็นปัญหาใหญ่ที่กำลังฉุดรั้งและสร้างความเปราะบางในสังคมไทย

ปัญหาหนี้ครัวเรือนที่เร่งตัวขึ้นเร็วมากในระบบเศรษฐกิจสังคมไทยตั้งแต่ประมาณปี 2554 เกิดจากหลายสาเหตุ ตั้งแต่การแข่งขันกันปล่อยสินเชื่อส่วนบุคคลของสถาบันการเงินและผู้ประกอบธุรกิจการเงิน (non banks) หลากหลายประเภท มาตรการของภาครัฐที่สร้างแรงจูงใจให้คนก่อหนี้โดยเฉพาะโครงการรถคันแรก นโยบายเศรษฐกิจประชานิยมที่เน้นการพักชำระหนี้ให้กับลูกหนี้และเร่งให้สถาบันการเงินของรัฐปล่อยสินเชื่อเพื่อกระตุ้นเศรษฐกิจในช่วงสั้นๆ การก่อหนี้เพื่อเก็งกำไรในอสังหาริมทรัพย์ การขาดความรู้ความเข้าใจเรื่องการบริหารจัดการเงินของคนไทย ตลอดจนการเปลี่ยนแปลงพฤติกรรมของคนที่เน้นวัตถุนิยม บริโภคนิยม และไม่กังวลที่จะก่อหนี้มาเพื่อการอุปโภคบริโภค

ปัญหาหนี้ครัวเรือนเป็นปัญหาซับซ้อน ไม่สามารถแก้ไขได้ด้วยมาตรการใดมาตรการหนึ่ง การแก้ไขปัญหาจะต้องใช้เวลา ต้องดำเนินการต่อเนื่อง

บทความนี้มีวัตถุประสงค์เพื่อนำเสนอแนวทางสำคัญที่จะต้องทำงานร่วมกันเพื่อช่วยให้คนไทยสามารถออกจากกับดักหนี้หนี้ครัวเรือนได้ ซึ่งจะส่งผลให้ครัวเรือนและเศรษฐกิจสังคมไทยมีความยั่งยืนทางการเงินในระยะยาว

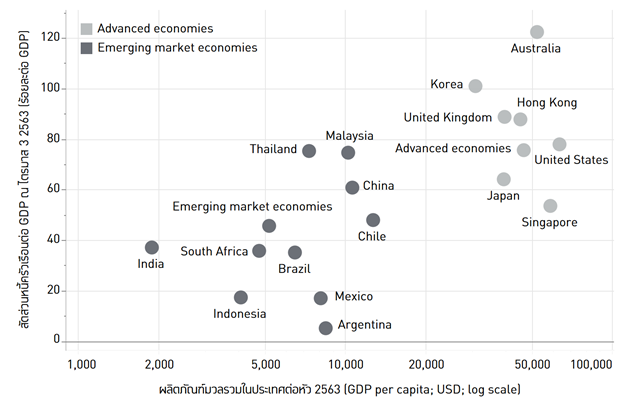

ถ้าพิจารณาเครื่องชี้ในระดับมหภาคจะพบว่าหนี้ครัวเรือนไทยเมื่อเทียบกับรายได้ประชาชาติ (Gross Domestic Product-GDP) อยู่ที่ร้อยละ 86.6 เมื่อสิ้นไตรมาสสาม 2563 (ภาพที่ 1) เพิ่มขึ้นจากร้อยละ 59.3 เมื่อสิ้นปี 2553 เมื่อเทียบกับประเทศอื่นจะพบว่าระดับหนี้ครัวเรือนของไทยต่ำกว่าระดับหนี้ครัวเรือนของประเทศพัฒนาแล้วหลายประเทศ แต่สูงกว่าประเทศกำลังพัฒนาอื่นที่มีระดับรายได้ต่อหัวใกล้เคียงกับไทย (ภาพที่ 2) นอกจากการก่อหนี้กับสถาบันการเงินและผู้ให้บริการทางการเงินในระบบแล้ว ครัวเรือนไทยโดยเฉพาะในระดับฐานรากยังพึ่งหนี้นอกระบบสูงด้วย

ภาพที่ 1 สัดส่วนหนี้สินภาคครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของไทย

ที่มา: ธนาคารแห่งประเทศไทย

ภาพที่ 2 สัดส่วนหนี้ครัวเรือนต่อ GDP และผลิตภัณฑ์มวลรวมในประเทศต่อหัว (GDP per capita) ปี 2563 ที่มา: Bank for International Settlements (BIS); International Monetary Fund (IMF)

หมายเหตุ: ข้อมูลหนี้ครัวเรือนจาก BIS ของประเทศไทยจะต่ำกว่าระดับหนี้ครัวเรือนจากข้อมูลธนาคารแห่งประเทศไทย เนื่องจากข้อมูลหนี้ครัวเรือนของธนาคารแห่งประเทศไทยนับรวมหนี้ที่กู้ยืมจากสถาบันการเงินอื่น (other financial corporations) อาทิ non-bank ด้วย; Household sector ของ BIS รวม Non-profit institutions serving households (NPISH) ด้วย; GDP per capita เป็นแบบ current prices (US Dollars per capita); เนื่องจากข้อมูล 2 ชุดมาจากคนละแหล่ง ประเทศที่จัดว่าอยู่ในกลุ่ม Advanced economies และ Emerging market economies ของ BIS และ IMF อาจไม่เหมือนกัน

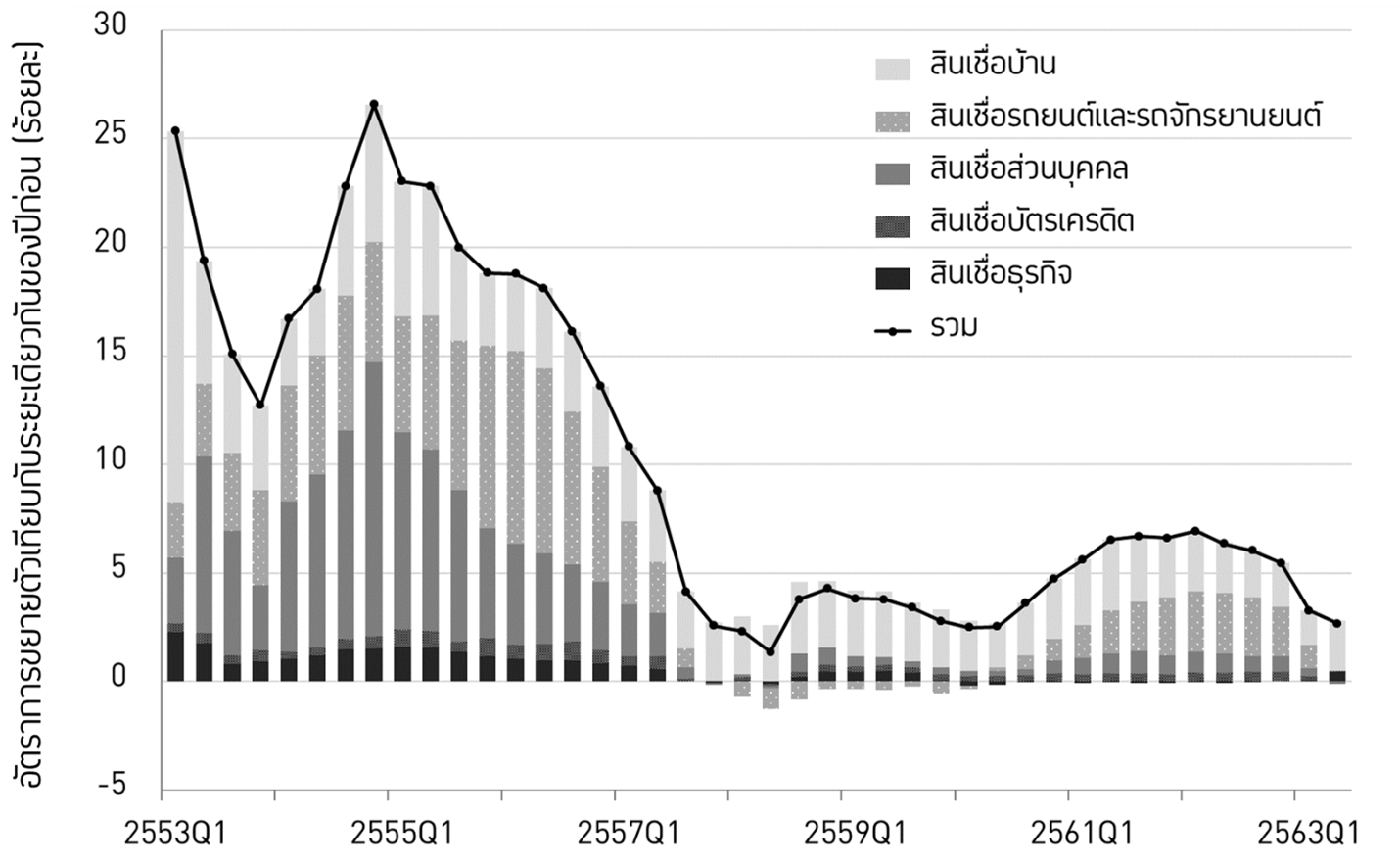

ถ้าพิจารณาประเภทของหนี้ครัวเรือนในระบบ จะพบว่าหนี้ครัวเรือนไทยที่เพิ่มขึ้นเร็วมาจากสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ และสินเชื่อส่วนบุคคลเพื่อการอุปโภคบริโภค (ภาพที่ 3) โดยสินเชื่อเช่าซื้อรถยนต์เพิ่มขึ้นเร็วมากในระหว่างปี 2554-2556 ซึ่งเป็นช่วงที่รัฐบาลมีนโยบายจูงใจให้คนซื้อรถคันแรกหลังจากเกิดเหตุการณ์น้ำท่วมใหญ่

ถ้าเทียบกับประเทศพัฒนาแล้วหลายประเทศที่มีระดับหนี้ครัวเรือนต่อ GDP สูงกว่าไทย พบว่าหนี้ครัวเรือนของประเทศพัฒนาแล้วกว่าร้อยละ 70 ของหนี้รวมเป็นสินเชื่อเพื่อที่อยู่อาศัย หรือเป็นการก่อหนี้เพื่อซื้อสินทรัพย์ที่จะสร้างความมั่นคงให้กับชีวิตในระยะยาว (ธนาคารแห่งประเทศไทย (2562) หน้า20) ในขณะที่สินเชื่อเพื่อที่อยู่อาศัยของไทยมีสัดส่วนเพียงร้อยละ 34 ของหนี้ครัวเรือนทั้งหมดในปี 2562

ถ้าหักสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเพื่อประกอบธุรกิจ ที่ผู้ประกอบการโดยเฉพาะเกษตรกรกู้ในนามบุคคล (สินเชื่อเพื่อประกอบธุรกิจประมาณร้อยละ 18 ของหนี้ครัวเรือนทั้งหมดในปี 2562)

ภาพที่ 3 สัดส่วนอัตราการขยายตัวของเงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามประเภทสินเชื่อ (Contributions to credit growth by loan type) ที่มา: เครดิตบูโร

หมายเหตุ: รวมเฉพาะสถาบันการเงินที่เป็นสมาชิกตลอดช่วง 2553-2563 รวมทั้งหมด 51 แห่ง ไม่รวมสถาบันการเงินที่ออกหรือเข้าใหม่ระหว่างทาง เพื่อให้ไม่มีอัตราการขยายตัวของสินเชื่อที่มาจากการเพิ่มจำนวนสมาชิก โดยสถาบันการเงินที่เป็นสมาชิกตลอดคิดเป็นสัดส่วนมูลค่าสินเชื่อ 89.7% จากมูลค่าสินเชื่อทั้งหมด ณ ไตรมาส 2 ปี 2563; ประเภทสถาบันการเงินที่ครอบคลุม ได้แก่ ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ บริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล และบริษัทประกันภัยและประกันชีวิต ทั้งนี้สถาบันการเงินที่ไม่ครอบคลุมและคิดเป็นสัดส่วนที่ค่อนข้างใหญ่ คือ สหกรณ์ออมทรัพย์

พบว่าหนี้ครัวเรือนของไทยกระจุกตัวสูงในสินเชื่อเพื่อการอุปโภคบริโภค ซึ่งจะไม่ส่งผลต่อความสามารถในการหารายได้และความมั่นคงของชีวิตในระยะยาว รวมทั้งยังส่งผลให้ครัวเรือนไทยมีภาระผ่อนชำระหนี้ในแต่ละเดือนสูงเพราะสินเชื่อเพื่อการอุปโภคบริโภคมีอัตราดอกเบี้ยสูงและระยะเวลาการผ่อนชำระหนี้สั้นกว่าสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อเช่าซื้อรถยนต์

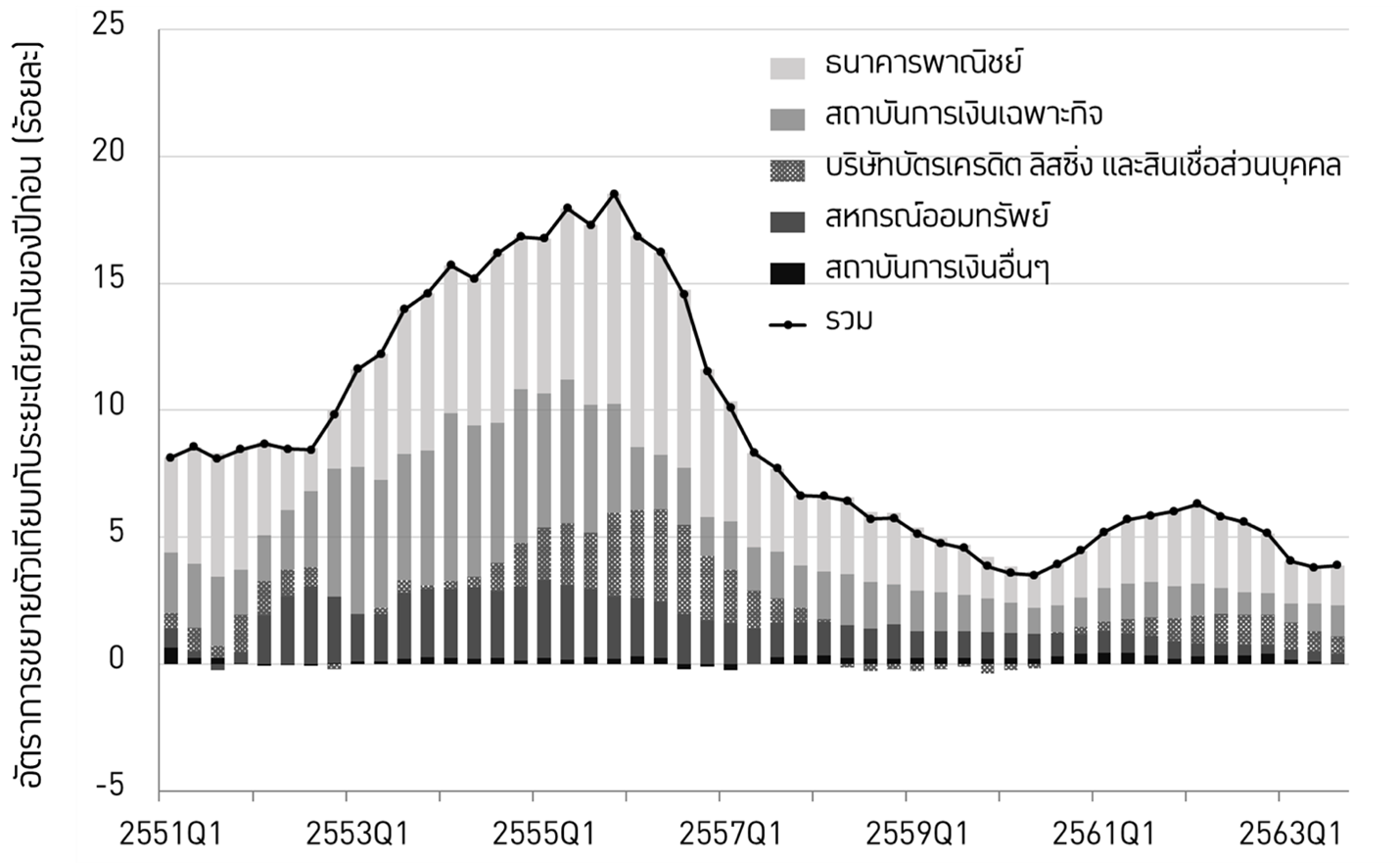

อีกมิติหนึ่งที่น่าสนใจของการศึกษาหนี้ครัวเรือนในระดับมหภาค คือประเภทของสถาบันการเงินที่ปล่อยสินเชื่อให้แก่ครัวเรือนไทย แต่เดิมธนาคารพาณิชย์เป็นสถาบันการเงินหลักประเภทเดียวที่มีผลต่อการขยายตัวของหนี้ครัวเรือน แต่ตั้งแต่ปี 2552 เป็นต้นมา สถาบันการเงินเฉพาะกิจของรัฐ บริษัทบัตรเครดิต ลีสซิ่ง และสินเชื่อส่วนบุคคล และสหกรณ์ออมทรัพย์มีบทบาทในการปล่อยสินเชื่อให้แก่คนไทยเพิ่มขึ้น เมื่อรวมกันแล้วการขยายสินเชื่อของผู้ให้บริการทางการเงินเหล่านี้มีส่วนทำให้หนี้ครัวเรือนไทยเร่งตัวเพิ่มขึ้นมากกว่าสินเชื่อจากธนาคารพาณิชย์ด้วย (ภาพที่ 4)

การพิจารณาข้อมูลในภาพรวมข้างต้นแสดงให้เห็นว่าปัญหาหนี้ครัวเรือนของไทยรุนแรงขึ้นตามลำดับ และแสดงถึงแหล่งที่มาของปัญหาเพื่อนำไปสู่การออกมาตรการแก้ไขในภาพใหญ่ได้ระดับหนึ่ง

แต่ปัญหาหนี้ครัวเรือนเกี่ยวข้องกับพฤติกรรมและวิถีชีวิตที่แตกต่างกันระหว่างคนแต่ละกลุ่ม การพิจารณาเพียงข้อมูลในภาพรวมจึงไม่สามารถออกมาตรการที่ตรงประเด็นเฉพาะกลุ่มเพื่อแก้ปัญหาที่ซับซ้อนนี้ได้

ภาพที่ 4 สัดส่วนอัตราการขยายตัวของเงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามประเภทสถาบันการเงินผู้ให้กู้ (Contribution to credit growth by financial institution) ที่มา: ธนาคารแห่งประเทศไทย

หมายเหตุ: สถาบันการเงินอื่น ๆ ได้แก่ บริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์ บริษัทประกันภัยและประกันชีวิต บริษัทหลักทรัพย์ ธุรกิจบริหารสินทรัพย์สถาบันการเงิน โรงรับจำนำ กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน กองทุนบำเหน็จบำนาญข้าราชการ บรรษัทตลาดรองสินเชื่อเพื่อที่อยู่อาศัย และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม

ตั้งแต่ปี 2558 เป็นต้นมา พัฒนาการของ data analytics และความร่วมมือระหว่างนักวิชาการและหน่วยงานที่มีข้อมูลเชิงลึก โดยเฉพาะบริษัทข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้ส่งผลให้เกิดงานวิจัยหนี้ครัวเรือนที่ใช้ข้อมูลสินเชื่อรายบัญชีเพิ่มขึ้น งานวิจัยเหล่านี้ยิ่งตอกย้ำให้เห็นความรุนแรงของปัญหาหนี้ครัวเรือนในประเทศไทย และแสดงให้เห็นว่าคนไทยหลายกลุ่มติดอยู่ในกับดักหนี้ครัวเรือนที่อาจจะไม่มีทางออก หรือไม่สามารถออกจากกับดักนี้ได้ด้วยนโยบายในระดับมหภาคเท่านั้น แม้ว่าข้อมูลที่ใช้ในการศึกษาวิจัยเชิงลึกเหล่านี้ไม่ได้ครอบคลุมหนี้ครัวเรือนทุกประเภท โดยเฉพาะหนี้นอกระบบ หนี้สหกรณ์ออมทรัพย์ และหนี้จากกองทุนกู้ยืมเพื่อการศึกษา (กยศ.) งานวิจัยเหล่านี้ได้แสดงสถานะหนี้ครัวเรือนไทยที่น่ากังวลอย่างน้อย 6 มิติสำคัญ

มิติที่หนึ่ง คนไทยเริ่มเป็นหนี้อายุน้อยลง Chantarat et. al. (2017) แสดงให้เห็นว่าสัดส่วนคนไทยที่เริ่มมีหนี้ตั้งแต่อายุน้อยกว่า 25 ปีเพิ่มสูงขึ้นเรื่อยๆ โดยเฉพาะสินเชื่อส่วนบุคคล สินเชื่อบัตรเครดิต และสินเชื่อเพื่อซื้อรถยนต์และจักรยานยนต์ รวมทั้งพบว่าครึ่งหนึ่งของคนไทยในวัยเริ่มทำงาน (20-25 ปี) มีหนี้

มิติที่สอง Chantarat et. al. (2017) แสดงให้เห็นว่าคนไทยมียอดหนี้ต่อหัวสูงขึ้น เป็นหนี้นานขึ้น และยังคงมีหนี้อยู่ในระดับสูงแม้ว่าจะเข้าสู่วัยเกษียณอายุ ค่ากลางของยอดหนี้ต่อหัว (median debt per borrower) เฉพาะหนี้ที่กู้จากผู้ให้บริการทางการเงินที่เป็นสมาชิกของเครดิตบูโร สูงขึ้นจากประมาณ 70,000 บาทในปี 2552 เป็นประมาณ 147,000 บาทในปี 2559 ที่สำคัญจำนวนคนไทยอายุ 60 ปีที่ยังมีหนี้กับผู้ให้บริการทางการเงินที่เป็นสมาชิกของเครดิตบูโรมีมากกว่าร้อยละ 30 ของคนไทยในวัยนี้ทั้งหมด และมีค่ากลางของยอดหนี้ต่อหัวสูงกว่า 150,000 บาทต่อราย ส่วนหนึ่งเป็นผลจากมาตรการพักชำระหนี้และชะลอการชำระหนี้ของสถาบันการเงินเฉพาะกิจโดยเฉพาะหนี้ที่ให้แก่เกษตรกร การขยายระยะเวลาผ่อนชำระสินเชื่อเพื่อที่อยู่อาศัยให้ยาวขึ้นกว่าเดิมมาก การก่อหนี้เพื่อเป็นค่าใช้จ่ายให้แก่ลูกหลาน และการก่อหนี้เพื่อการอุปโภคบริโภค

มิติที่สาม คนไทยที่เป็นหนี้มีความสามารถในการชำระหนี้ลดลง ซึ่งสะท้อนให้เห็นได้จากพฤติกรรมการชำระหนี้และการจัดคุณภาพสินเชื่อของสถาบันการเงิน แม้ว่าธนาคารพาณิชย์ในช่วงหลังจะนิยมขายหนี้เสียออกไปเร็ว สัดส่วนหนี้ด้อยคุณภาพของสินเชื่อส่วนบุคคลของธนาคารพาณิชย์ยังเพิ่มสูงขึ้นจากร้อยละ 2.2 ณ สิ้นปี 2556 เป็นร้อยละ 3.2 ณ สิ้นปี 2562 และมีแนวโน้มเพิ่มสูงขึ้นอีกหลังจากเกิดเหตุการณ์การแพร่ระบาดของไวรัสโควิด 19 นอกจากนี้ ยังพบว่ากลุ่มคนในช่วงอายุ 25-35 ปีเป็นกลุ่มคนที่มีอัตราการเป็นหนี้เสียสูงที่สุด คือมีลูกหนี้ที่เป็นหนี้เสียสูงถึงร้อยละ 20.2 ของจำนวนลูกหนี้ในช่วงอายุนี้ทั้งหมด (Chantarat et. al. (2017))

มิติที่สี่ การขยายตัวของหนี้ครัวเรือนในระบบส่วนใหญ่กระจุกตัวอยู่ในกลุ่มผู้กู้รายเดิมที่เคยมีบัญชีสินเชื่ออยู่แล้ว (โสมรัศมิ์ จันทรัตน์ และคณะ (2562)) โดยเฉพาะสินเชื่อส่วนบุคคล บัตรเครดิต และสินเชื่อเพื่อที่อยู่อาศัย ลูกหนี้เหล่านี้มีพฤติกรรมที่กู้เงินหลายบัญชีและจากหลายผู้ให้บริการทางการเงิน รวมทั้งอาจจะเป็นผลจากกลยุทธ์การตลาดของผู้ให้บริการทางการเงินที่เน้น cross selling และใช้ outsourced agents ไม่กี่แห่งในการหาลูกค้า ซึ่งจะเน้นไปที่ลูกค้าที่มีประวัติการเดินบัญชีอยู่แล้ว มีเพียงสินเชื่อเช่าซื้อรถยนต์เท่านั้นที่เกือบครึ่งของบัญชีที่เพิ่มขึ้นมาจากลูกหนี้รายใหม่เพราะส่วนหนึ่งได้รับอานิสงค์จากโครงการรถคันแรก

ดังนั้นหนี้ครัวเรือนในระบบที่เพิ่มสูงขึ้นมากจึงไม่ได้แสดงว่าคนไทยส่วนใหญ่เข้าถึงสินเชื่อในระบบได้เพิ่มขึ้น ทั้งบัญชีและยอดหนี้ที่เพิ่มขึ้นส่วนใหญ่กระจุกตัวอยู่ในกลุ่มลูกหนี้รายเดิมที่มีบัญชีสินเชื่อกับผู้ให้บริการทางการเงินอยู่แล้ว

มิติที่ห้า Chantarat et. al. (2017) พบว่าหนี้ครัวเรือนกระจุกตัวสูงในกลุ่มลูกหนี้ที่อยู่ในเมืองใหญ่ โดยเฉพาะบริเวณกรุงเทพมหานคร เชียงใหม่ ขอนแก่น ชลบุรี และภูเก็ต โดยลูกหนี้ที่อยู่ในเมืองใหญ่เหล่านี้จะมียอดหนี้สูงกว่าลูกหนี้ที่อยู่ในจังหวัดอื่นมาก นอกจากนี้ในจังหวัดที่มีหนี้ครัวเรือนสูง พบว่าหนี้ครัวเรือนกระจุกตัวอยู่ในกลุ่มลูกหนี้ในเขตเมืองมากกว่าที่จะกระจายไปตามอำเภอรอบนอก

มิติที่หก เนื่องจากยอดหนี้ครัวเรือนได้เพิ่มสูงขึ้นเร็ว และสำหรับคนหลายกลุ่มแล้วยอดหนี้และภาระหนี้เพิ่มขึ้นเร็วกว่ารายได้มาก ผลจากการทำ stress test พบว่าลูกหนี้ที่อาจจะมีปัญหาขาดสภาพคล่องในการชำระหนี้มียอดหนี้รวมกันสูงถึงเกือบครึ่งหนึ่งของยอดหนี้ครัวเรือนทั้งหมด ในกรณีที่ต้องเผชิญกับเหตุการณ์ไม่คาดคิดที่ส่งผลให้รายได้ลดลง (ธนาคารแห่งประเทศไทย (2561 ข.) หน้า 30) สะท้อนให้เห็นความเปราะบางของฐานะการเงินของครัวเรือนไทยและการขาดภูมิคุ้มกันที่จะรองรับความผันผวนต่างๆ ในอนาคต โดยเฉพาะความผันผวนของสภาวะภูมิอากาศ และโรคระบาด

ยอดหนี้ต่อหัวของคนไทยจะสูงขึ้นอีกมาก ถ้ารวมข้อมูลสินเชื่อจากสหกรณ์ออมทรัพย์ กยศ. และหนี้นอกระบบ ซึ่งไม่ได้อยู่ในฐานข้อมูลของเครดิตบูโร และเชื่อว่าจะยิ่งตอกย้ำความรุนแรงของทั้งหกมิติข้างต้นขึ้นอีก เช่น คนที่อยู่ในวัยเริ่มทำงานจะมีหนี้ และสัดส่วนหนี้เสียเพิ่มขึ้นถ้ารวมหนี้ กยศ. หรือคนที่อยู่ในวัยเกษียณและวัยใกล้เกษียณจะมีหนี้เพิ่มขึ้นถ้ารวมหนี้จากสหกรณ์ออมทรัพย์เพราะในช่วงหลังสหกรณ์ออมทรัพย์หลายแห่งได้ขยายเวลาการชำระหนี้ให้ยาวขึ้นจนเลยวัยเกษียณ

การแพร่ระบาดของเชื้อไวรัสโควิดได้ส่งผลกระทบรุนแรงมากต่อรายได้ของครัวเรือน และกระทบต่อความสามารถในการชำระหนี้ของครัวเรือนที่เปราะบางอยู่ก่อนหน้าแล้ว ข้อมูลของธนาคารแห่งประเทศไทย ณ เดือนมกราคม 2564 แสดงให้เห็นว่ามีลูกหนี้ที่ขอรับความช่วยเหลือจากสถาบันการเงินเมื่อโครงการพักชำระหนี้เป็นการทั่วไปของธนาคารแห่งประเทศไทยสิ้นสุดลงรวมกันถึง 1.68 ล้านบัญชี ยอดหนี้รวมกันประมาณ 680,000 ล้านบาท หรือคิดเป็นร้อยละ 8.7 ของลูกหนี้รายย่อยทั้งระบบ

นอกจากนี้ มีลูกหนี้มากกว่า 40,000 บัญชี ยอดหนี้รวมประมาณ 30,000 ล้านบาท ที่สมัครเข้าร่วมโครงการมหกรรมไกล่เกลี่ยหนี้ในเดือนมีนาคม 2564 และมีลูกหนี้อีกประมาณ 40,000 บัญชีที่เป็นหนี้เสียและได้สมัครเข้าร่วมโครงการคลินิกแก้หนี้เพื่อปรับปรุงโครงสร้างหนี้

ในประเทศไทยยังขาดงานวิจัยที่ศึกษาถึงสาเหตุของปัญหาหนี้ครัวเรือนอย่างรอบด้าน งานศึกษาส่วนใหญ่จะเน้นไปที่การสำรวจสาเหตุของหนี้ครัวเรือนเฉพาะกลุ่มคน หรือสินเชื่อบางประเภท อย่างไรก็ดี งานศึกษาวิจัยที่เจาะลึกถึงข้อมูลระดับรายบัญชีลูกหนี้แสดงให้เห็นว่าสถานะหนี้ครัวเรือนของลูกหนี้แต่ละกลุ่มแตกต่างกันมาก ไม่ว่าจะเป็นการแบ่งกลุ่มตามช่วงอายุ ภูมิภาค ประเภทของสินเชื่อ หรือผู้ให้บริการทางการเงินที่ใช้บริการ

ในทางเศรษฐศาสตร์ อาจจะกล่าวได้ว่าปัญหาหนี้ครัวเรือนเป็น residual problem ที่สะท้อนปัญหาเชิงโครงสร้างหลายอย่างในเศรษฐกิจสังคมไทย เพราะว่าการก่อหนี้ในระดับสูงแสดงให้เห็นว่าครัวเรือนจำนวนมากมีรายได้ไม่เพียงพอต่อรายจ่าย ซึ่งอาจจะสะท้อนปัญหาความเหลื่อมล้ำในโอกาสและการแข่งขันที่ส่งผลให้รายได้ของแรงงานไม่สามารถเพิ่มขึ้นได้เท่าทันกับค่าครองชีพที่เพิ่มสูงขึ้น โดยเฉพาะแรงงานจำนวนมากที่เป็นลูกจ้างของธุรกิจ SMEs ปัญหาการขาดหลักประกันทางสังคมส่งผลให้ครัวเรือนต้องก่อหนี้สูงเมื่อประสบเหตุการณ์ฉุกเฉิน การขาดมาตรการประกันภัยที่มีประสิทธิภาพสำหรับเกษตรกรส่งผลให้ครัวเรือนเกษตรกรติดอยู่ในกับดักหนี้เมื่อเผชิญกับความแปรปรวนของสภาวะอากาศ หรือเป็นผลข้างเคียงจากมาตรการประชานิยมเพื่อหวังผลทางการเมืองระยะสั้น

นอกจากนี้ ระดับหนี้ครัวเรือนอาจจะเป็นเครื่องชี้ที่สะท้อนให้เห็นถึงการเปลี่ยนแปลงค่านิยมในสังคมไปสู่บริโภคนิยม วัตถุนิยม ที่ส่งผลให้คนมีพฤติกรรมบริโภคเกินตัวโดยไม่คำนึงถึงผลเสียในระยะยาวด้วย

ด้วยความซับซ้อนของปัญหาหนี้ครัวเรือนที่ครอบคลุมหลายมิติ การช่วยให้คนไทยออกจากกับดักหนี้ครัวเรือนจึงไม่สามารถดำเนินการได้เพียงมาตรการใดมาตรการหนึ่ง แต่ต้องประกอบด้วยมาตรการที่ครอบคลุมหลายด้าน ตั้งแต่การแก้ปัญหาเชิงโครงสร้างเศรษฐกิจสังคมของประเทศ ไปจนถึงมาตรการที่เกี่ยวข้องกับภาคการเงินเป็นหลัก

บทความนี้ขอเสนอเฉพาะมาตรการที่เกี่ยวข้องกับภาคการเงิน ซึ่งประกอบด้วยอย่างน้อย 4 ด้านสำคัญ คือ

(1)การกำกับดูแลผู้ให้บริการทางการเงินไม่ให้ส่งเสริมให้คนเป็นหนี้มากเกินควร

การแข่งขันกันของผู้ให้บริการทางการเงินมีผลต่อการขยายตัวของหนี้ครัวเรือน แม้ว่าการแข่งขันกันให้สินเชื่อจะช่วยให้ครัวเรือนไทยมีทางเลือกมากขึ้นในการบริหารจัดการเงิน และช่วยยกระดับคุณภาพชีวิตได้โดยเฉพาะในระยะสั้น แต่การแข่งขันกันเร่งขยายสินเชื่อจนเกินพอดีมีผลต่อพฤติกรรมของครัวเรือนไทย โดยเฉพาะกลุ่มเปราะบางที่ขาดความรู้ความเข้าใจในการบริหารจัดการเงิน เช่น คนที่อยู่ในวัยเริ่มทำงานที่เพิ่งมีรายได้และมีความต้องการใช้จ่ายสูง ในช่วงระหว่างปี 2553 ถึงปี 2563 ยอดคงค้างเงินกู้ยืมในระบบที่ให้แก่ภาคครัวเรือนเพิ่มขึ้นถึง 1.15 เท่า (จาก 6,405,763 ล้านบาท ณ สิ้นปี 2553 เป็น13,766,209 ล้านบาท ณ สิ้นไตรมาสสาม 2563) ผู้ให้บริการสินเชื่อส่วนบุคคลรายใหญ่ที่จดทะเบียนในตลาดหลักทรัพย์มีผลตอบแทนต่อส่วนผู้ถือหุ้น (return on equity) สูงถึงประมาณร้อยละ 30 ในปี 2562 สูงกว่าระดับผลตอบแทนของธนาคารพาณิชย์มาก

การแข่งขันกันของผู้ให้บริการทางการเงินได้ส่งผลให้เกิดการให้สินเชื่อรูปแบบใหม่ๆ หลายอย่าง เช่น ผ่อนศูนย์เปอร์เซ็นต์หกเดือน สินเชื่อรถแลกเงิน (car for cash) สินเชื่อบ้านแลกเงิน (home equity loan) ในบางครั้งยังส่งผลให้พนักงานแข่งขันกันปล่อยสินเชื่อผิดวัตถุประสงค์เพื่อให้ได้ตามเป้าหมายในช่วงสั้นๆ อีกด้วย เช่น การปล่อยสินเชื่ออสังหาริมทรัพย์แบบมีเงินทอน หรือการออกบัตรเครดิตหลายใบพร้อมกันให้ลูกค้าเพื่อให้ได้ตามเป้า

ธนาคารแห่งประเทศไทย ในฐานะที่เป็นผู้กำกับดูแลธนาคารพาณิชย์ ผู้ประกอบธุรกิจบัตรเครดิต และผู้ประกอบธุรกิจสินเชื่อบุคคล เห็นความสำคัญของปัญหานี้ จึงได้ออกมาตรการหลายด้านมาต่อเนื่อง โดยเฉพาะตั้งแต่ปี 2560 เป็นต้นมา เพื่อควบคุมไม่ให้เกิดการแข่งขันกันจนเกินควร มาตรการสำคัญประกอบด้วย

นอกจากการกำกับดูแลผู้ให้บริการทางการเงินที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทยแล้ว กรมส่งเสริมสหกรณ์ได้ร่วมกับธนาคารแห่งประเทศไทย และกระทรวงการคลังยกระดับการกำกับดูแลสหกรณ์ออมทรัพย์ด้วยการแก้ไขกฎหมาย (2562) และออกกฎเกณฑ์ใหม่เพื่อยกมาตรฐานการปล่อยสินเชื่อของสหกรณ์ออมทรัพย์ให้สอดคล้องกับความเสี่ยงของผู้กู้ด้วย อย่างไรก็ดีการปรับกฎเกณฑ์กำกับดูแลสหกรณ์ออมทรัพย์ยังเดินหน้าได้ค่อนข้างช้าเพราะถูกต่อต้านค่อนข้างมากจากสหกรณ์ออมทรัพย์บางกลุ่ม รวมทั้ง ยังไม่มีข้อบังคับให้สหกรณ์ออมทรัพย์ต้องเป็นสมาชิกของเครดิตบูโร ส่งผลให้ไม่สามารถเชื่อมต่อข้อมูลภาระหนี้ของลูกหนี้สหกรณ์ออมทรัพย์กับผู้ให้บริการทางการเงินรายอื่น

อีกปัญหาหนึ่งเกี่ยวกับการกำกับดูแลผู้ให้บริการทางการเงินที่มีผลต่อการเร่งขยายตัวของหนี้ครัวเรือนคือ ขาดกฎหมายกำกับดูแลและผู้กำกับดูแลผู้ให้บริการสินเชื่อครัวเรือนบางประเภท เช่น สินเชื่อเช่าซื้อรถยนต์ที่ปล่อยโดยบริษัทที่ไม่ใช่สถาบันการเงิน การที่ผู้ให้บริการสินเชื่อบางประเภทไม่ถูกกำกับดูแลจากทางการทำเกิดช่องโหว่ของกรอบการกำกับดูแล (regulatory loophole) และส่งผลให้มาตรการกำกับดูแลที่เกี่ยวข้องมีประสิทธิผลน้อยลง เพราะผู้กู้สามารถขอสินเชื่อได้วงเงินที่สูงกว่า หรือมีข้อจำกัดน้อยกว่าจากผู้ให้บริการทางการเงินอื่นที่ไม่ถูกกำกับดูแล

นอกจากนี้ นโยบายและหลักเกณฑ์กำกับดูแลระหว่างผู้ให้บริการทางการเงินที่ให้สินเชื่อคล้ายกันสำหรับลูกหนี้กลุ่มเป้าหมายเดียวกันยังขาดเอกภาพ เช่น สถาบันการเงินเฉพาะกิจต้องเร่งปล่อยสินเชื่อตามนโยบายรัฐบาลเพื่อหวังผลกระตุ้นเศรษฐกิจในช่วงสั้นๆ กรอบการกำกับดูแลของพิโก้ไฟแนนซ์ที่อยู่ภายใต้การกำกับดูแลของกระทรวงการคลังต่างจากนาโนไฟแนนซ์ที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย หรือกรอบการกำกับดูแลการปล่อยสินเชื่อของสหกรณ์ออมทรัพย์ต่างจากกรอบการกำกับดูแลผู้ให้บริการทางการเงินที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย

ในช่วงที่ผ่านมากระทรวงการคลังเคยมีแนวคิดที่จะจัดตั้งสถาบันกำกับดูแลการเงินภาคประชาชน เพื่อรวมศูนย์การกำกับดูแลผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน ที่ให้สินเชื่อแก่ประชาชนฐานรากเข้าด้วยกัน รวมทั้งให้สามารถกำกับดูแลผู้ให้บริการทางการเงินประเภทใหม่ๆ ที่ยังขาดกรอบกฎหมายกำกับดูแลอยู่ด้วย แต่แนวคิดการจัดตั้งสถาบันกำกับดูแลการเงินภาคประชาชนถูกชะลอออกไปเรื่อยๆ จำเป็นอย่างยิ่งที่เรื่องนี้ควรถูกนำมาพิจารณาใหม่เพื่อผลักดันให้สถาบันกำกับดูแลการเงินภาคประชาชนเกิดขึ้นโดยเร็ว

(2)สร้างทางออกให้แก่ครัวเรือนที่ติดอยู่ในกับดักหนี้

โดยธรรมชาติคนที่ต้องกู้ยืมเงิน โดยเฉพาะเพื่อการอุปโภคบริโภคมักจะขาดกันชนทางการเงินที่จะรองรับเหตุการณ์ไม่คาดคิดที่อาจเกิดขึ้นได้ ซึ่งจะส่งผลให้คนเหล่านี้ไม่สามารถชำระหนี้ได้ตามกำหนด ต้องโดนคิดเบี้ยปรับหรืออัตราดอกเบี้ยผิดนัดที่สูงกว่าอัตราดอกเบี้ยปกติ ลูกหนี้ส่วนหนึ่งต้องไปกู้เงินนอกระบบที่คิดอัตราดอกเบี้ยสูงกว่าอัตราดอกเบี้ยในระบบมาก หรือใช้วิธีขอกู้เงินเพิ่มจากผู้ให้บริการทางการเงินรายอื่น

คนไทยจำนวนหนึ่งมีจำนวนวงเงินสินเชื่อส่วนบุคคลและจำนวนบัตรเครดิตเพิ่มขึ้น เพื่อใช้เป็นช่องทางในการหมุนเงิน อัตราส่วนของผู้ถือบัตรเครดิตที่จ่ายได้เพียงยอดชำระขั้นต่ำแต่ละเดือนมีแนวโน้มเพิ่มสูงขึ้น ส่งผลให้ยอดหนี้รวมและภาระดอกเบี้ยลดลงได้ช้า มีเงินต้นคงค้างต่อเนื่องไปนาน ติดอยู่ในกับดักหนี้ไปเรื่อยๆ

ในทางปฏิบัติลูกหนี้รายย่อยเจรจาเพื่อขอประนอมหนี้ หรือปรับปรุงโครงสร้างหนี้กับผู้ให้บริการทางการเงินได้ยากมาก เพราะเป็นลูกหนี้รายเล็กๆ ไม่มีอำนาจต่อรอง และสัญญาเงินกู้มีแนวโน้มที่จะรักษาสิทธิ์ของผู้ให้บริการทางการเงินมากกว่าลูกหนี้ เมื่อเป็นหนี้เสีย ผู้ให้บริการทางการเงินส่วนใหญ่นิยมประมูลขายหนี้เสียออกไปซึ่งบริษัทที่ทำธุรกิจตามหนี้ หรือบริษัทบริหารสินทรัพย์ที่ซื้อหนี้ต่อไม่มีความสัมพันธ์กับลูกหนี้มาแต่เดิม จะเน้นการตามหนี้ให้ได้มากที่สุดซึ่งรวมถึงการเร่งฟ้องดำเนินคดี

นอกจากนี้ ลูกหนี้ในช่วงหลังจะมีวงเงินสินเชื่อกับผู้ให้บริการทางการเงินหลายแห่ง ส่งผลให้ผู้ให้บริการทางการเงินแต่ละแห่งต้องเร่งตามหนี้หรือเร่งฟ้องดำเนินคดีก่อนเจ้าหนี้รายอื่น รวมทั้งเกรงว่าถ้ายินยอมผ่อนปรนเงื่อนไขการชำระหนี้ ลูกหนี้จะนำเงินไปชำระหนี้ให้แก่เจ้าหนี้รายอื่นก่อน การปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้ส่วนบุคคลในกรณีที่มีเจ้าหนี้หลายรายจึงเกิดขึ้นได้ยากมาก

ธนาคารแห่งประเทศไทยเห็นถึงความจำเป็นที่จะต้องสร้างทางออกให้แก่ครัวเรือนที่ติดอยู่ในกับดักหนี้ โดยเฉพาะกรณีที่มีเจ้าหนี้หลายราย จึงได้จัดตั้ง “คลินิกแก้หนี้” ขึ้นเมื่อปี 2560 ภายใต้บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) ซึ่งเป็นบริษัทที่กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินถือหุ้นร้อยละ 100 คลินิกแก้หนี้ทำหน้าที่เป็นตัวกลางปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้สินเชื่อส่วนบุคคลที่ไม่มีหลักประกันและมีเจ้าหนี้ตั้งแต่สองรายขึ้นไป ภายใต้กรอบที่เจ้าหนี้ตกลงกันไว้ล่วงหน้าเพื่อให้บริการของคลินิกแก้หนี้เป็น one-stop service โดยจะรวมภาระหนี้ทั้งหมดเข้าด้วยกันและยืดหนี้จากเดิมที่เป็นหนี้หมุนเวียนระยะสั้นออกไปเป็นไม่เกิน 10 ปีตามประมาณการความสามารถในการชำระหนี้ของลูกหนี้ และคิดอัตราดอกเบี้ยเพียงร้อยละ 4-7 ต่อปี ต่ำกว่าอัตราดอกเบี้ยสินเชื่อส่วนบุคคลและอัตราดอกเบี้ยผิดนัดที่ลูกหนี้ด้องจ่ายตามสัญญามาก รวมทั้งเมื่อผ่อนชำระหนี้ตามเงื่อนไขใหม่ครบถ้วนแล้ว ผู้ให้บริการทางเงินที่เป็นเจ้าหนี้จะสละสิทธิ์การเรียกเก็บดอกเบี้ยผิดนัดที่ผ่านมาด้วย เพื่อป้องกันปัญหา moral hazard หรือป้องกันไม่ให้คนที่มีความสามารถในการชำระหนี้หยุดชำระหนี้เพื่อหวังเงื่อนไขที่ดีกว่า

คลินิกแก้หนี้จึงเน้นการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ที่เป็นหนี้เสีย (NPL) ก่อนวัน cut-off date เท่านั้น และมีเงื่อนไขว่าลูกหนี้ที่ปรับปรุงโครงสร้างหนี้ผ่านคลินิกแก้หนี้จะไม่สามารถกู้เงินเพิ่มจากเจ้าหนี้ในระบบได้ในช่วงห้าปีแรก หรือจนกว่าจะชำระหนี้เดิมหมด

คลินิกแก้หนี้เป็นโครงสร้างพื้นฐานใหม่ที่จำเป็นสำหรับระบบการเงินไทยที่มีหนี้ครัวเรือนในระดับสูง แม้ว่าในช่วงสองปีแรก (2560-2561) จะมีลูกหนี้ที่ลงนามสัญญาปรับปรุงโครงสร้างหนี้ผ่านคลินิกแก้หนี้ได้รวมกันเพียงประมาณ 1,100 ราย แต่หลังจากการเกิดการแพร่ระบาดของเชื้อไวรัสโควิด 19 จำนวนลูกหนี้ที่เป็นหนี้เสียเพิ่มขึ้นและคลินิกแก้หนี้ได้ผ่อนปรนเงื่อนไขหลายอย่าง ส่งผลให้มีลูกหนี้ที่มาใช้บริการคลินิกแก้หนี้เพิ่มสูงขึ้นมาก ในปี 2563 มีลูกหนี้ที่สามารถลงนามสัญญาปรับปรุงโครงสร้างหนี้ได้เพิ่มขึ้นเป็นประมาณ 8,000 ราย (มูลหนี้ประมาณ 2,500 ล้านบาท) และมีแนวโน้มเพิ่มขึ้นต่อเนื่องในปี 2564

นอกจากนี้ กระบวนการทำงานและกรอบการปรับปรุงโครงสร้างหนี้ของคลินิกแก้หนี้ ได้ถูกนำไปประยุกต์ใช้ในกระบวนการไกล่เกลี่ยหนี้ของศาล และการจัดทำข้อตกลงมาตรฐานกลางระหว่างผู้ให้บริการทางการเงินเพื่อเป็นกรอบการทำงานของมหกรรมไกล่เกลี่ยหนี้สำหรับลูกหนี้ที่ยังเป็นทั้งหนี้ดีและหนี้เสียหลังจากที่เกิดการแพร่ระบาดของเชื้อไวรัสโควิด 19 ด้วย

ความร่วมมือกันในโครงการคลินิกแก้หนี้และกระบวนการไกล่เกลี่ยหนี้จากธนาคารพาณิชย์และผู้ให้บริการบัตรเครดิตและสินเชื่อส่วนบุคคลทุกแห่งเป็นเรื่องสำคัญมากที่จะช่วยแก้ปัญหาหนี้ครัวเรือนของคนไทย เพราะถ้ามีผู้ให้บริการรายใดรายหนึ่งไม่เข้าร่วมก็จะทำให้เกิดความได้เปรียบเสียเปรียบกันระหว่างเจ้าหนี้ และทำให้ลูกหนี้ของผู้ให้บริการรายที่ไม่เข้าร่วมขาดโอกาสที่จะปรับปรุงโครงสร้างหนี้ที่มีอยู่กับผู้ให้บริการรายอื่นด้วย ที่ผ่านมาธนาคารพาณิชย์และผู้ให้บริการบัตรเครดิตและสินเชื่อส่วนบุคคลเกือบทุกแห่งได้เข้าร่วมโครงการ และร่วมกันพิจารณาปรับปรุงเงื่อนไขของโครงการคลินิกแก้หนี้และกระบวนการไกล่เกลี่ยนหนี้มาโดยต่อเนื่อง โดยเฉพาะหลังจากเกิดการแพร่ระบาดของเชื้อไวรัสโควิด 19 ที่ส่งผลให้ครัวเรือนไทยจำนวนมากขาดรายได้และติดกับดักหนี้ลึกขึ้นและเพิ่มขึ้นไปอีก

อย่างไรก็ดีมีผู้ให้บริการบัตรเครดิตรายใหญ่หนึ่งรายไม่เข้าร่วมโครงการคลินิกแก้หนี้และกระบวนการไกล่เกลี่ยหนี้ ส่งผลให้ลูกหนี้จำนวนมากที่เป็นผู้ถือบัตรเครดิตของผู้ให้บริการบัตรเครดิตรายใหญ่รายนี้ขาดโอกาสปรับปรุงโครงสร้างหนี้ร่วมกับเจ้าหนี้รายอื่นๆ และมีโอกาสที่จะถูกฟ้องดำเนินคดีสูงกว่าลูกหนี้ของผู้ให้บริการบัตรเครดิตและสินเชื่อบุคคลรายอื่นๆ ด้วย

นอกจากการสร้างกลไกเพื่อส่งเสริมการปรับปรุงโครงสร้างหนี้แล้ว ในปี 2563 ธนาคารแห่งประเทศไทยได้ปรับลดเพดานอัตราดอกเบี้ยผิดนัดชำระหนี้ลง กำหนดให้คิดอัตราดอกเบี้ยผิดนัดจากฐานเงินต้นที่ครบกำหนดชำระแต่ละงวดแทนการคิดจากฐานเงินต้นคงเหลือที่ใช้อยู่เดิม รวมทั้งกำหนดวิธีจัดลำดับการตัดชำระหนี้ระหว่างเงินต้นและดอกเบี้ยค้างชำระใหม่ เพื่อสร้างความเป็นธรรมให้แก่ลูกหนี้รายย่อยมากขึ้นและลดโอกาสที่ลูกหนี้จะเข้าไปติดกับดักหนี้ รวมทั้งได้ออกมาตรการช่วยเหลือลูกหนี้บุคคลอีกหลายมาตรการภายหลังจากที่เกิดการแพร่ระบาดของเชื้อไวรัสวิด 19 เช่น เลื่อนกำหนดการชำระหนี้เป็นการทั่วไป ผลักดันให้สถาบันการเงินจัดทำโครงการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบ ปรับเกณฑ์การตั้งสำรองหนี้เสียเพื่อจูงใจให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ และเปิดทางด่วนแก้หนี้เพื่อให้ลูกหนี้ที่มีปัญหาการเจรจากับสถาบันการเงินสามารถรายงานให้ธนาคารแห่งประเทศไทยทราบเพื่อติดตามความคืบหน้าได้

การสร้างทางออกให้แก่ครัวเรือนที่ติดอยู่ในกับดักหนี้ที่ผ่านมามักครอบคลุมเฉพาะผู้ให้บริการทางการเงินที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย มีลูกหนี้ที่ติดกับดักหนี้อีกจำนวนมากที่มีสินเชื่อกับผู้ให้บริการทางการเงินประเภทอื่นที่ยังไม่มีมาตรการลดภาระหนี้ให้แก่ลูกหนี้ รวมทั้งขาดกลไกประสานการทำงานร่วมกันระหว่างเจ้าหนี้ในลักษณะที่เป็นมาตรฐานกลางเพื่อป้องกันการได้เปรียบเสียเปรียบกันระหว่างกัน

ที่ผ่านมาสหกรณ์ออมทรัพย์ได้รับสิทธิ์ตามกฎหมายสามารถหักชำระหนี้จากเงินเดือนก่อนเจ้าหนี้อื่นทำให้สหกรณ์ออมทรัพย์ขาดแรงจูงใจที่จะปรับปรุงโครงสร้างหนี้ร่วมกับเจ้าหนี้อื่นโดยลืมคิดไปว่าถ้าลูกหนี้มีหนี้เสียจำนวนมากกับเจ้าหนี้อื่นแล้ว ท้ายที่สุดลูกหนี้เหล่านี้จะมีปัญหาชำระหนี้ให้แก่สหกรณ์ออมทรัพย์ได้เช่นกัน

รวมทั้งลูกหนี้ที่เป็นสมาชิกของสหกรณ์ออมทรัพย์ต้องใช้ชีวิตอย่างไม่มีความสุข ซึ่งจะกระทบต่อประสิทธิภาพในการทำงาน กระทบต่อคุณภาพชีวิตของลูกหนี้ หรือลูกหนี้อาจจะโดนตามหนี้บ่อยครั้งมากจนต้องลาออกจากงาน ซึ่งจะมีผลต่อการชำระหนี้ของสหกรณ์ออมทรัพย์ด้วย

การประสานการทำงานระหว่างเจ้าหนี้หลายประเภท รวมถึงการวางกลไกให้สามารถเชื่อมต่อข้อมูลลูกหนี้และภาระหนี้ระหว่างกันได้ (เช่น การกำหนดให้สหกรณ์ออมทรัพย์และกยศ.เป็นสมาชิกของเครดิตบูโร) จะสำคัญมากสำหรับการแก้ไขปัญหาหนี้ครัวเรือนของคนบางกลุ่มอาชีพที่มีหนี้สูงกับเจ้าหนี้หลายประเภท เช่น หนี้ข้าราชการครู หนี้ตำรวจ

ปัญหาอีกเรื่องหนึ่งที่ส่งผลให้ครัวเรือนไทยบางกลุ่มไม่สามารถออกจากกับดักหนี้ครัวเรือนได้ คือการขาดการปรับปรุงโครงสร้างหนี้อย่างแท้จริง ในกรณีของสหกรณ์ออมทรัพย์ ยอดหนี้เสียของทั้งระบบอยู่ในระดับต่ำกว่าความเป็นจริงมากเพราะมีวิธีปฏิบัติที่ใช้กันทั่วไปให้ลูกหนี้ที่ครบกำหนดชำระหนี้ขอเปิดวงเงินกู้ใหม่เพื่อมาชำระเงินปิดวงเงินกู้เดิมที่ครบกำหนด หรือมักยืดกำหนดระยะเวลาชำระหนี้ออกไปนานมาก หรือกำหนดให้เงินก้อนที่ต้องชำระงวดสุดท้ายมีมูลค่าสูงมาก (bullet payment) เพื่อให้ภาระหนี้ที่ต้องชำระแต่ละงวดต่ำ

วิธีปฏิบัติลักษณะนี้ส่งผลให้ลูกหนี้ขาดวินัยทางการเงิน ไม่เห็นความสำคัญของการบริหารจัดการหนี้สินให้เหมาะสมกับความสามารถในการชำระหนี้ และส่งผลให้ยอดหนี้ทั้งหมดของลูกหนี้ลดลงช้าแม้ว่าจะมีอายุมากขึ้นและเหลือเวลาทำงานน้อยลง

หรือในกรณีลูกหนี้เกษตรกรที่หลายรัฐบาลมุ่งทำแต่โครงการพักชำระหนี้เพื่อหวังผลทางการเมืองระยะสั้น โดยไม่ได้ปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการชำระหนี้ของเกษตรกรอย่างแท้จริง ส่งผลให้เกษตรกรไม่สามารถออกจากกับกับดักหนี้ได้จริง มียอดหนี้คงค้างสูงแม้ว่าจะเข้าสู่วัยชรา รวมทั้งอาจส่งผลให้เกษตรกรที่มีความสามารถในการชำระหนี้นำเงินที่ได้จากการพักชำระหนี้ไปใช้จ่ายเพื่อการอุปโภคบริโภคแทน

เนื่องจากปัญหาหนี้ครัวเรือนเป็นปัญหาที่เกิดขึ้นทั่วไปในเศรษฐกิจสังคมไทย โดยเฉพาะในกลุ่มคนวัยทำงาน การสร้างทางออกจากกับดักหนี้จะต้องพิจารณาภาระหนี้ทั้งหมดที่ลูกหนี้มีและปรับปรุงโครงสร้างหนี้ทั้งหมดไปพร้อมกัน รวมทั้งมีกลไกที่จะติดตามให้ลูกหนี้ปฏิบัติตามเงื่อนไขที่ปรับปรุงโครงสร้างหนี้อย่างเคร่งครัดเพื่อไม่ให้ไปก่อนหนี้เพิ่ม หรือไปชำระหนี้กับเจ้าหนี้รายใดรายหนึ่งก่อนด้วย

ดังนั้นนายจ้างสามารถมีบทบาทสำคัญที่จะช่วยเหลือพนักงานที่ติดอยู่ในกับดักหนี้ได้ ที่ผ่านมาหลายองค์กรได้จัดให้มีโครงการปรับปรุงโครงสร้างหนี้ให้พนักงาน โดยที่นายจ้างจัดเงินทุนก้อนหนึ่งมาปล่อยกู้ให้กับพนักงานด้วยอัตราดอกเบี้ยต่ำมาก เพื่อให้นำไปชำระหนี้ที่มีอยู่กับเจ้าหนี้อื่นที่คิดอัตราดอกเบี้ยสูง โดยเฉพาะเจ้าหนี้นอกระบบและเจ้าหนี้สินเชื่อส่วนบุคคล โดยนายจ้างจะหักเงินเดือนแต่ละเดือนเพื่อมาชำระหนี้ บางองค์กรได้อาศัยเครื่องมือ application ต่างๆ ที่ส่งเสริมให้พนักงานติดตามพฤติกรรมการใช้จ่ายเงินของตัวเองด้วย เพื่อป้องกันไม่ให้กลับไปติดกับดักหนี้อีก

ถ้าทำโครงการลักษณะนี้ได้สำเร็จ นอกจากจะช่วยให้พนักงานหลุดออกจากกับดักหนี้ได้แล้ว ยังจะช่วยเพิ่มประสิทธิภาพในการทำงานให้กับพนักงานและองค์กร และสร้างความผูกพันที่พนักงานมีกับองค์กรด้วย โครงการลักษณะนี้ควรได้รับการสนับสนุนให้เกิดขึ้นในวงกว้าง โดยเฉพาะในองค์กรที่มีพนักงานจำนวนมาก

(3)ส่งเสริมให้คนไทยมีทักษะและความรู้ความเข้าใจในการบริหารจัดการเงิน

ความรู้ความเข้าใจในการบริหารจัดการเงินเป็นทักษะชีวิต (life skill) ที่ขาดการสอนและการพัฒนาอย่างจริงจังในระบบการศึกษาไทยและในสังคมไทย ส่งผลให้สุขภาพทางการเงินของครัวเรือนไทยเปราะบาง ในขณะที่ผู้ให้บริการทางการเงินออกผลิตภัณฑ์ทางการเงินใหม่ๆ และเน้นการทำการตลาดเชิงรุกเข้าถึงคนไทยในวงกว้าง

งานศึกษาหลายชิ้นแสดงให้เห็นว่าคนไทยจำนวนมากขาดความรู้ความเข้าใจในการบริหารจัดการเงินและไม่เข้าใจหลักพื้นฐานทางการเงิน เช่น ไม่เข้าใจวิธีคิดอัตราดอกเบี้ยทบต้นไม่สามารถเปรียบเทียบต้นทุนทางการเงินจากสินเชื่อประเภทต่างๆ ได้ คนบางส่วนนิยมมีบัตรเครดิตหลายใบเพื่อให้มีจำนวนวงเงินเพียงพอสำหรับหมุนเงินมาจ่ายชำระหนี้ขั้นต่ำโดยไม่เข้าใจต้นทุนดอกเบี้ยที่เกิดขึ้น บางคนคิดว่าสามารถหมุนเงินไปได้เรื่อยๆ โดยไม่ต้องชำระเงินต้น โดยหวังว่าจะตายไปพร้อมกับหนี้ การขาดความรู้ความเข้าใจในการบริหารจัดการเงินยังรวมไปถึงการคำนึงแต่ผลตอบแทนจากการลงทุนโดยไม่เข้าใจความเสี่ยงที่เกี่ยวข้อง ส่งผลให้ถูกหลอกไปลงทุนในเครื่องมือทางการเงินแปลกๆ หรือแชร์ลูกโซ่ สร้างความเสียหายให้แก่คนไทยจำนวนมาก โดยเฉพาะผู้สูงอายุที่หวังจะได้รับผลตอบแทนสูงจากเงินออมก้อนสุดท้าย

หน่วยงานทั้งภาครัฐและเอกชนได้ตระหนักถึงความสำคัญของเรื่องนี้ และได้จัดทำโครงการส่งเสริมความรู้ความเข้าใจในการบริหารจัดการเงินขึ้นมาหลายโครงการ เช่น หลักสูตร “เงินทองของมีค่า” และโครงการส่งเสริมความรู้พื้นฐานทางการเงินของตลาดหลักทรัพย์แห่งประเทศไทย โครงการ Fin D We Can Do สำหรับนักเรียนอาชีวะศึกษาและโครงการ Happy Workplace สำหรับพนักงานบริษัทต่างๆ ของธนาคารแห่งประเทศไทย โครงการส่งเสริมความรู้ทางการเงินและการเข้าถึงทางการเงินของสมาคมธนาคารไทย หรือ โครงการส่งเสริมการออมของกองทุนการออมแห่งชาติ

นอกจากนี้ยังได้มีความพยายามหลายครั้งที่จะนำเรื่องความรู้ความเข้าใจทางการเงินเข้าไปบรรจุในหลักสูตรทั้งระดับโรงเรียนและระดับอุดมศึกษาด้วย การดำเนินโครงการเหล่านี้ได้สร้างต้นแบบและองค์ความรู้ไว้จำนวนมาก แต่เนื่องจากส่วนใหญ่เป็นลักษณะโครงการ แยกกันทำ ไม่ต่อเนื่อง และมักจะเป็นงานฝาก ขาดผู้รับผิดชอบที่จะทำงานได้เต็มที่เพื่อให้เกิดผลในวงกว้าง

ด้วยความรุนแรงของปัญหาหนี้ครัวเรือนที่มีอยู่ขณะนี้ และความเปราะบางทางการเงินของครัวเรือนไทยที่มีแนวโน้มเปราะบางมากขึ้นเมื่อสังคมไทยเป็นสังคมผู้สูงอายุอย่างเต็มที่ ประเทศไทยควรมีหน่วยงานที่รับผิดชอบหลักและทำงานได้ต่อเนื่องเพื่อส่งเสริมความรู้ความเข้าใจในการบริหารจัดการเงินให้แก่คนไทยทุกช่วงวัย ตั้งแต่วัยเด็กในโรงเรียน วัยทำงาน ไปจนถึงวัยเกษียณอายุ เพราะทักษะการบริหารจัดการเงินแตกต่างกันมากแต่ละช่วงเวลาของชีวิต

หน่วยงานนี้จะต้องทำงานเชิงรุกเพื่อให้คนไทยในวงกว้างมีความรู้ความเข้าใจการบริหารจัดการเงินได้ดี จะต้องมีทรัพยากรเพียงพอ และทำงานร่วมกับหน่วยงานอื่นที่จะนำองค์ความรู้และวิธีการพัฒนาทักษะด้านนี้ไปดำเนินการอย่างจริงจัง โดยอาจจะเริ่มจากกลุ่มลูกหนี้ในจังหวัดเมืองใหญ่ และลูกหนี้ในเขตอำเภอเมืองก่อน ตามลักษณะการกระจุกตัวของลูกหนี้

หลายประเทศเห็นความสำคัญของเรื่องนี้ และได้จัดตั้งหน่วยงานเฉพาะขึ้นมาเพื่อส่งเสริมให้คนมีความรู้ความเข้าใจในการบริหารจัดการเงินอย่างจริงจัง องค์กรที่ได้รับการยอมรับอย่างมากคือ Money Advice ของอังกฤษ เป็นหน่วยงานที่รัฐบาลจัดตั้งขึ้นโดยได้รับเงินสนับสนุนอย่างชัดเจนและต่อเนื่องจากผู้ให้บริการทางการเงิน มีทีมงานคุณภาพขนาดใหญ่ที่ทำงานเต็มเวลา ทำงานร่วมกับสถานศึกษา และพันธมิตรอื่นเพื่อส่งเสริมให้คนหลายวัย หลายบริบทชีวิตมีความรู้ที่จะสามารถบริหารจัดการเงินของตนเองได้ดี ให้ความสำคัญกับการหาทางออกให้กับประชาชนที่ติดอยู่ในกับดักหนี้ ตลอดจนส่งเสริมการพัฒนาเครื่องมือใหม่ๆ โดยเฉพาะ application ตรวจสุขภาพทางการเงิน ควบคุมพฤติกรรมการใช้จ่ายเงิน และวางแผนการบริหารจัดการเงินด้วย

(4)ส่งเสริมให้เกิดผู้ให้บริการทางการเงินใหม่ๆ เพื่อลดต้นทุนทางการเงินให้กับประชาชน

แม้ว่าในช่วงสิบปีที่ผ่านมาจะเกิดผู้ให้บริการทางการเงินรายใหม่ขึ้นมาจำนวนมาก และแข่งกันนำเสนอสินเชื่อหลากหลายประเภทให้กับประชาชน จนส่งผลให้หนี้ครัวเรือนขยายตัวรวดเร็ว แต่การแข่งขันที่เกิดขึ้นจะเน้นไปที่การให้วงเงินใหม่ เพิ่มวงเงิน หรือแข่งขันกันด้วยการผ่อนปรนเงื่อนไขการชำระหนี้ มากกว่าที่จะแข่งขันกันด้วยอัตราดอกเบี้ย

สาเหตุสำคัญอาจจะเป็นเพราะแนวทางการกำกับดูแลของธนาคารแห่งประเทศไทยที่ประกาศเพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลประเภทต่างๆ ไว้ โดยหวังว่าจะป้องกันไม่ให้ผู้ให้บริการทางการเงินคิดอัตราดอกเบี้ยสูงเกินควร ส่งผลให้ผู้ให้บริการทางการเงินเกือบทุกรายคิดอัตราดอกเบี้ยตามอัตราดอกเบี้ยเพดานและแข่งขันด้านอื่นแทน การแข่งขันในลักษณะนี้ส่งผลให้ลูกหนี้ที่เป็นลูกหนี้ดี มีประวัติการชำระเงินดีมาต่อเนื่อง โดนคิดอัตราดอกเบี้ยเท่ากับลูกหนี้ที่มีคุณภาพต่ำกว่า อัตราดอกเบี้ยที่คิดไม่สอดคล้องกับความเสี่ยงของลูกหนี้แต่ละกลุ่ม การแข่งขันกันด้วยการให้วงเงินเพิ่มขึ้นสำหรับลูกหนี้ดีแทนการลดอัตราดอกเบี้ยยังสนับสนุนให้คนเป็นหนี้เพิ่มขึ้นด้วย

แม้ว่าธนาคารแห่งประเทศไทยได้ปรับลดเพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลลงหลายครั้งในช่วงที่ผ่านมา เพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลยังอยู่ในระดับสูงที่ร้อยละ 16 และ 25 ต่อปีตามลำดับ และอาจจะปรับลงได้อีก แต่การปรับลดเพดานอัตราดอกเบี้ยลงจะเกิดผลข้างเคียง คือคนจำนวนหนึ่งที่ถูกจัดว่ามีความเสี่ยงสูง หรือที่เป็นลูกค้าใหม่จะไม่สามารถเข้าถึงสินเชื่อในระบบได้ และต้องพึ่งสินเชื่อนอกระบบที่คิดอัตราดอกเบี้ยสูงกว่ามาก ดังนั้นโจทย์สำคัญเพื่อลดต้นทุนทางการเงินให้แก่ประชาชนคือ (1) ต้องส่งเสริมให้เกิดการแข่งขันกันระหว่างผู้ให้บริการทางการเงินเพื่อให้สินเชื่อแก่ลูกหนี้ที่เข้าไม่ถึงสินเชื่อในระบบและต้องพึ่งสินเชื่อนอกระบบเป็นหลัก และ (2) ให้ลูกหนี้ดีในระบบได้รับสินเชื่อด้วยอัตราดอกเบี้ยต่ำกว่าเพดานอัตราดอกเบี้ยที่ทางการกำหนด

มีอย่างน้อยสองวิธีที่จะช่วยให้เกิดการแข่งขันมากขึ้นระหว่างผู้ให้บริการทางการเงินเพื่อตอบโจทย์ข้างต้น

วิธีแรก คือส่งเสริมให้เกิดตลาด refinancing ขึ้นสำหรับสินเชื่อส่วนบุคคล ในประเทศไทยการ refinance สินเชื่อจากผู้ให้บริการการเงินรายหนึ่งไปอีกรายหนึ่งเป็นเรื่องปกติสำหรับสินเชื่อธุรกิจ แต่เกิดขึ้นน้อยมากสำหรับสินเชื่อส่วนบุคคล อาจจะมีบ้างในสินเชื่อเพื่อที่อยู่อาศัย ส่วนหนึ่งเป็นเพราะเงื่อนไขสัญญาสินเชื่อหลายประเภทคิดค่าปรับในกรณีที่ลูกหนี้รายย่อยชำระหนี้คืนก่อนกำหนด ขาดกลไกช่วยให้ลูกหนี้เปรียบเทียบเงื่อนไขระหว่างผู้ให้บริการทางการเงินได้โดยง่าย และที่สำคัญเป็นผลจากผู้ให้บริการทางการเงินรายใหญ่รายเดิมครองตลาดอยู่ จึงไม่ต้องการให้เกิดการแข่งขันด้านอัตราดอกเบี้ยให้ต่างไปจากอัตราดอกเบี้ยเพดานที่ทางการกำหนด

ถ้าเทียบกับในต่างประเทศแล้วจะพบว่าลูกหนี้สินเชื่อส่วนบุคคลในประเทศไทยมีโอกาสน้อยมากในการ refinance โดยเฉพาะการแปลงสินเชื่อหมุนเวียนเป็นสินเชื่อระยะยาวที่อัตราดอกเบี้ยต่ำกว่ามาก ในช่วงที่ผ่านมาธนาคารแห่งประเทศไทยได้ออกแนวปฏิบัติห้ามผู้ให้บริการทางการเงินกำหนดเงื่อนไขสัญญาสินเชื่อส่วนบุคคลที่จะเป็นอุปสรรคต่อการ refinance และได้ส่งเสริมให้เกิดผู้เล่นรายใหม่เข้ามาสร้างตลาด refinancing สำหรับลูกหนี้ที่มีประวัติการชำระหนี้ดี เป็นที่น่ายินดีว่า ธนาคารออมสินได้เห็นความสำคัญของเรื่องนี้ และได้เริ่มทดลองปล่อยสินเชื่อเพื่อการ refinance และจัดตั้งบริษัทร่วมทุนใหม่เพื่อปล่อยสินเชื่อจำนำทะเบียนรถที่อัตราดอกเบี้ยต่ำกว่าอัตราดอกเบี้ยที่คิดกันทั่วไปในตลาดด้วย

วิธีที่สอง คือส่งเสริมให้ผู้ให้บริการทางการเงินใช้ฐานข้อมูลขนาดใหญ่ที่เก็บรวบรวมพฤติกรรมของลูกหนี้ (behavioral and transactional data) มาวิเคราะห์และติดตามความเสี่ยงของลูกหนี้อย่างจริงจัง วิธีนี้จะช่วยให้ลูกหนี้นอกระบบที่กระจายอยู่ทั่วประเทศสามารถเข้าถึงบริการสินเชื่อในระบบได้โดยไม่ต้องมีหลักประกัน และผู้ให้บริการทางการเงินสามารถติดตามพฤติกรรมของลูกหนี้เพื่อประเมินความเสี่ยงและติดตามความสามารถในการชำระหนี้ได้ตลอดเวลา รวมทั้งสามารถนำเสนออัตราดอกเบี้ยแตกต่างกันสำหรับลูกหนี้ที่มีความเสี่ยงต่างกันได้ดีกว่าเดิมด้วย

เนื่องจากคนในโลกปัจจุบันมีรอยเท้า digital จากแทบทุกกิจกรรมที่ทำ โดยเฉพาะการทำธุรกรรมผ่าน smartphone จึงเกิดข้อมูลที่สะท้อนพฤติกรรมของลูกหนี้มากมายที่จะใช้ประเมินความเสี่ยงด้านเครดิตได้ ตั้งแต่ข้อมูลธุรกรรมการชำระเงิน ข้อมูลการใช้โทรศัพท์มือถือ ข้อมูล location การใช้ชีวิตในแต่ละวัน ข้อมูลการเดินทาง ตลอดจนถึงข้อมูลการใช้ social media

ธนาคารแห่งประเทศไทยจึงส่งเสริมให้ผู้ให้บริการทางการเงินใช้ข้อมูล behavioral and transactional data เพื่อวิเคราะห์พฤติกรรมและความเสี่ยงของลูกหนี้มากขึ้น โดยเฉพาะการปล่อยสินเชื่อให้แก่ลูกหนี้ที่อยู่บน digital platform ต่างๆ รวมทั้งได้ออกใบอนุญาตสินเชื่อส่วนบุคคลดิจิทัล (digital lending license) ในปี 2563 เป็นใบอนุญาตใหม่สำหรับผู้ให้บริการทางการเงินที่ใช้กระบวนการ digital เป็นหลักในการให้บริการด้วย

การให้บริการทางการเงินที่ใช้กระบวนการ digital เป็นหลัก นอกจากจะช่วยลดต้นทุนด้านเครดิตเพราะสามารถประเมินความเสี่ยงลูกหนี้ได้ดีขึ้นแล้ว ยังจะช่วยลดต้นทุนการดำเนินงานได้มากอีกด้วย

ปัญหาหนี้ครัวเรือนเป็นปัญหาใหญ่มากของระบบเศรษฐกิจสังคมไทยและมีแนวโน้มที่จะรุนแรงขึ้นจากการแพร่ระบาดของเชื้อไวรัสโควิด 19 และการเข้าสู่สังคมสูงอายุอย่างเต็มที่ ปัญหาหนี้ครัวเรือนกำลังสร้างผลข้างเคียงรุนแรงทั้งในระดับจุลภาคและมหภาค และจะฉุดรั้งการเจริญเติบโตทางเศรษฐกิจของไทยไปอีกหลายปี ปัญหาหนี้ครัวเรือนที่เร่งตัวขึ้นเร็วเกิดจากหลายสาเหตุ และเป็นปัญหาซับซ้อน บทความนี้ได้ชี้ให้เห็นมิติต่างๆ ของปัญหาหนี้ครัวเรือนที่เราต้องให้ความสำคัญอย่างจริงจัง

ปัญหาหนี้ครัวเรือนไม่สามารถแก้ไขได้ด้วยมาตรการใดมาตรการหนึ่ง และต้องใช้เวลา บทความนี้ได้นำเสนอเฉพาะมาตรการที่เกี่ยวข้องกับภาคการเงินเป็นหลัก ประกอบด้วย การกำกับดูแลผู้ให้บริการทางการเงินอย่างเหมาะสม การสร้างทางออกให้แก่ครัวเรือนที่ติดอยู่ในกับดักหนี้ การส่งเสริมให้คนไทยมีทักษะและความรู้ความเข้าใจในการบริหารจัดการเงิน และการส่งเสริมให้เกิดผู้ให้บริการทางการเงินใหม่ๆ เพื่อลดต้นทุนทางการเงินให้แก่ประชาชน

แม้ว่าหลายมาตรการทีนำเสนอดูเหมือนจะอยู่ในขอบเขตอำนาจหน้าที่ของผู้กำกับดูแลทางการเงิน แต่จะเห็นว่าในความเป็นจริงไม่มีผู้กำกับดูแลรายใดรายหนึ่งมีอำนาจหน้าที่ที่ครอบคลุมผู้ให้บริการทางการเงินทุกประเภท การแก้ปัญหาที่ผ่านมาเผชิญกับความลักลั่นทางนโยบายและช่องโหว่ของอำนาจหน้าที่ตามกฎหมายจำนวนมาก

การแก้ปัญหาหนี้ครัวเรือนยังต้องอาศัยมาตรการอีกหลากหลายด้าน ตั้งแต่การปรับโครงสร้างเศรษฐกิจเพื่อลดความเหลื่อมล้ำด้านรายได้และโอกาสให้แก่แรงงาน การสร้างหลักประกันทางสังคมให้คนไทยสามารถรองรับเหตุการณ์ฉุกเฉินหรือความผันผวนจากสภาวะภูมิอากาศได้ นโยบายภาครัฐที่ต้องสอดประสานกันเพื่อแก้ไขปัญหาหนี้ครัวเรือนให้สำเร็จอย่างยั่งยืนแทนการส่งเสริมให้คนเป็นหนี้เพื่อผลประโยชน์ทางการเมืองหรือเพื่อกระตุ้นเศรษฐกิจในช่วงสั้นๆ ตลอดจนส่งเสริมให้คนไทยมีค่านิยมในการใช้ชีวิตให้สอดคล้องกับรายได้และฐานะทางการเงิน

ดังนั้นจะเห็นได้ว่าการแก้ปัญหาหนี้ครัวเรือนไม่สามารถทำได้โดยผู้กำกับดูแลทางการเงินเท่านั้น แต่จะต้องได้รับความร่วมมือจากหลายภาคส่วนด้วย

การสร้างทางออกจากกับดักหนี้ครัวเรือนเป็นเรื่องที่สำคัญมาก ถ้าเราไม่สามารถแก้ไขเรื่องนี้ให้เกิดผลได้อย่างจริงจังแล้ว เศรษฐกิจสังคมไทยจะติดกับดักอื่นๆ ตามมาอีกหลายด้าน ทั้งในระดับจุลภาคและมหภาค ยากที่คนไทยจะมีคุณภาพชีวิตดีขึ้นได้อย่างยั่งยืน

หมายเหตุ

1. สังคมสูงอายุอย่างเต็มที่ (super aged society) หมายถึงประเทศที่มีประชากรอายุ 65 ปีขึ้นไปมากกว่าร้อยละ 20 ของประชากรทั้งหมด

2.ธนาคารแห่งประเทศไทย (2561 ก.) พบว่ามีคนไทยถึงร้อยละ 23.8 ที่มีเงินออมเพื่อการใช้จ่ายได้น้อยกว่า 3 เดือนหากต้องหยุดงานกระทันหัน

บรรณานุกรม

คณิสร์ แสงโชติ และ กฤษฎ์เลิศ สัมพันธารักษ์ (2563), เข้าใจลำดับการผิดนัดชำระหนี้ครัวเรือนไทยจากข้อมูลเครดิตบูโร, PIER aBRIDGEd Issue 10/2020, พฤษภาคม.

ธาราทิพย์ ตั้งกาญจนภาสน์, พิชามญชุ์ กิตติอัครเสถียร, และถิรนันท์ สงวนจีน (2564), ก้าวสู่วัยเกษียณอย่างมั่นใจด้วยข้อมูลการออมแบบครบวงจร, FOCUSED AND QUICK (FAQ) Issue 185, มีนาคม.

ธนาคารแห่งประเทศไทย (2561 ก.), รายงานผลการสำรวจทักษะทางการเงินของไทย ปี 2561.

ธนาคารแห่งประเทศไทย (2561 ข.), รายงานนโยบายการเงิน, กันยายน.

ธนาคารแห่งประเทศไทย (2562), รายงานนโยบายการเงิน, ธันวาคม.

โสมรัศมิ์ จันทรัตน์, อัจจนา ล่ำซำ, กฤษฎ์เลิศ สัมพันธารักษ์, และ ภูมิใจ ตั้งสวัสดิรัตน์ (2560), มุมมองใหม่หนี้ครัวเรือนไทยผ่าน BigData ของเครดิตบูโร, PIER aBRIDGEd Issue 10/2017, มิถุนายน.

โสมรัศมิ์ จันทรัตน์, อัจจนา ล่ำซำ, กฤษฎ์เลิศ สัมพันธารักษ์, และ ภูมิใจ ตั้งสวัสดิรัตน์ (2560), X-Ray พฤติกรรมการกู้ของคนไทยผ่าน BigData ของเครดิตบูโร, PIER aBRIDGEd Issue 14/2017, กันยายน.

โสมรัศมิ์ จันทรัตน์, อัจจนา ล่ำซำ, กฤษฎ์เลิศ สัมพันธารักษ์, และ ภูมิใจ ตั้งสวัสดิรัตน์ (2562), เข้าใจพลวัตหนี้ครัวเรือนไทยผ่าน BigData ของเครดิตบูโร, PIER aBRIDGEd Issue 9/2019, พฤษภาคม.

โสมรัศมิ์ จันทรัตน์, อัจจนา ล่ำซำ, ลัทธิรถ รัตนวรารักษ์, ณรงค์ฤทธิ์ อดุลย์ฐานานุศักดิ์, ปัณณธร ธนัพประภัศร์, และณภัทร จาตุศรีพิทักษ์ (2563), เหลียวหลัง แลหน้า อนาคตหนี้ครัวเรือนไทย, เอกสารประกอบการสัมมนาประจำปี 2563 สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์, พฤษภาคม.

Chantarat S., Lamsam A., Samphantharak K., and Tangsawasdirat (2017), Thailand’s Household Debt through the Lens of Credit Bureau Data: Debt and Delinquency, PIER Discussion Paper No. 61, July.

Suwanik, S. and Peerawattanachart, K. (2018), Household Debt in SEACEN Economies: Thailand, SEACEN Reasearch Paper