เปิดคำพิพากษาศาลฎีกาฉบับเต็ม! พิพากษากลับ – ให้กรมสรรพากรเรียกเก็บภาษีเงินได้ ‘ทักษิณ’ ขายหุ้นชินคอร์ปฯ 1.76 หมื่นล้านบาท ตามขั้นตอนต่อไป

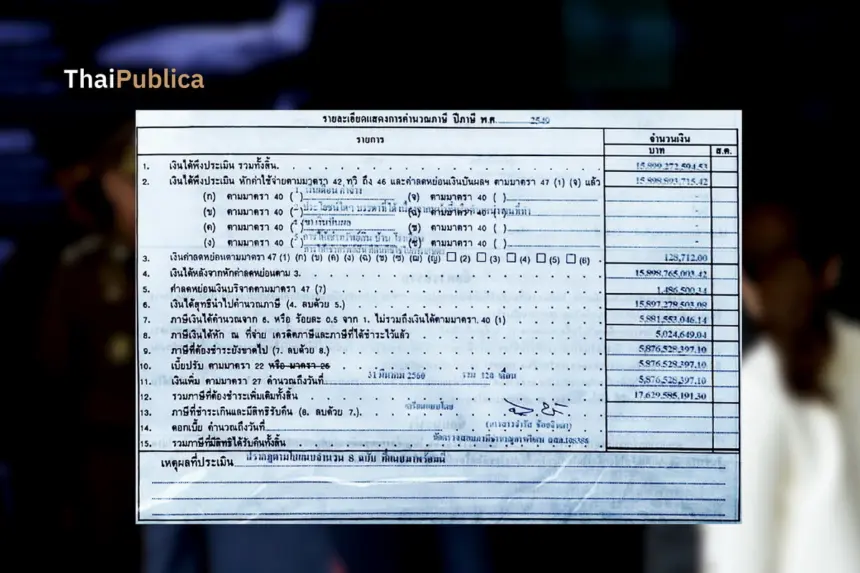

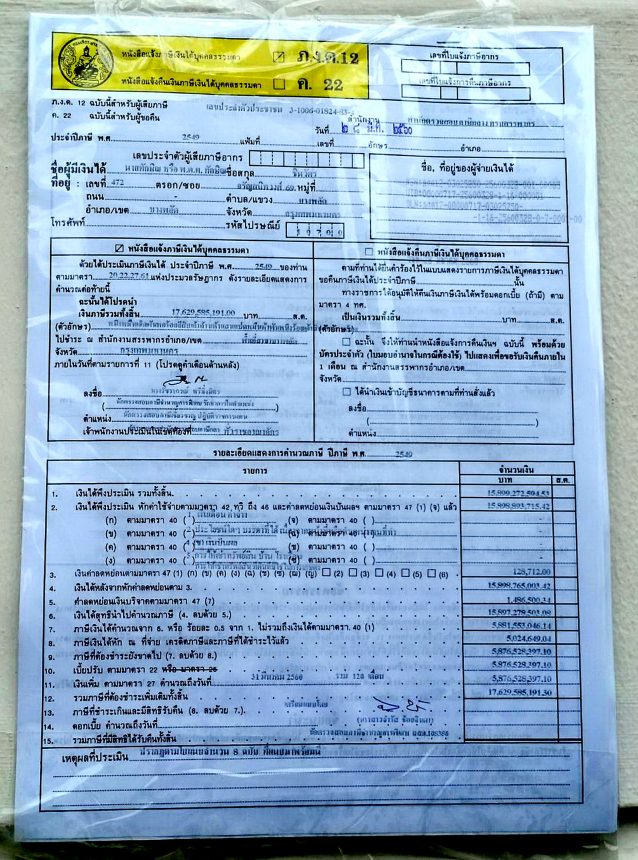

เมื่อวันที่ 17 พฤศจิกายน 2568 ศาลภาษีอากร อ่านคำพิพากษาศาลฎีกา คดีที่ นายทักษิณ ชินวัตร เป็นโจทก์ ฟ้อง กรมสรรพากร เป็นจำเลยที่ 1 , นายพงษ์ศักดิ์ เมธาพิพัฒน์ จำเลยที่ 2 , นายประภาส สนั่นศิลป์ จำเลยที่ 3 และ นายพิสิทธิ์ ศรีวรานันท์ จำเลยที่ 4 ต่อศาลภาษีอากรกลาง (ศาลชั้นต้น) โดยขอให้ศาลภาษีอากรกลาง เพิกถอนการประเมินตามหนังสือแจ้งภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.12) เลขที่ ภงด.12-03025250-25600328-001-00005 ลงวันที่ 28 มีนาคม 2560 ที่แจ้งให้ นายทักษิณ จ่ายภาษีเงินได้บุคคลธรรมดา พร้อมเบี้ยปรับ และเงินเพิ่มเป็นเงิน 1.76 หมื่นล้านบาท ให้กับกรมสรรพากร

หลังจากศาลอุทธรณ์คดีชำนัญพิเศษ พิพากษายืนตามคำพิพากษาของศาลภาษีอากรกลางที่มีคำพิพากษาให้เพิกถอนการประเมินภาษี ตามหนังสือแจ้งภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.12) เนื่องจากเจ้าพนักงานประเมินกรมสรรพากร มิได้ออกหมายเรียกตรวจสอบโจทก์ (นายทักษิณ) ตามมาตรา 19 แห่งประมวลรัษฎากร ในฐานะตัวการ ดังนั้น การออกหนังสือแจ้งภาษีเงินได้บุคคลธรรมดาฯ (ภ.ง.ด.12) จึงเป็นการดำเนินการโดยมิชอบ จากนั้นจำเลยทั้ง 4 ราย ได้ยื่นฎีกาคัดค้านคำพิพากษาของศาลอุทธรณ์คดีชำนัญพิเศษ ลงวันที่ 2 มิถุนายน 2566

ล่าสุด เมื่อวันที่ 17 พฤศจิกายน 2568 ศาลฎีกาพิพากษากลับ คำพิพากษาของศาลอุทธรณ์คดีชำนัญพิเศษ และศาลภาษีอากรกลาง โดยตัดสินยกฟ้องคดีที่นายทักษิณ ชินวัตร อดีตนายกรัฐมนตรี เป็นโจทก์ยื่นฟ้องกรมสรรพากรเป็นจำเลยที่ 1 กับพวกรวม 4 คน (คณะกรรมการพิจารณาอุทธรณ์ภาษี กรมสรรพากร) กรณีกรมสรรพากรประเมินภาษี เรียกเก็บเบี้ยปรับและเงินเพิ่มจากการขายหุ้นบริษัท ชิน คอร์ปอเรชั่น จำกัด (มหาชน) จำนวน 1.76 หมื่นล้านบาท ซึ่งคำพิพากษาของศาลฎีกาครั้งนี้ เป็นผลทำให้นายทักษิณ ต้องปฏิบัติตามหนังสือแจ้งประเมินภาษี พร้อมเบี้ยปรับ และเงินเพิ่มของกรมสรรพากร ตามขั้นตอนต่อไป

ความเป็นมาของคดีนี้ โจทก์ (นายทักษิณ ชินวัตร) ได้ยื่นฟ้องว่า คณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ หรือ “คตส.” ได้ตรวจสอบธุรกรรมการขายหุ้นของโจทก์ (นายทักษิณ) แล้วสรุปว่า โจทก์โอนหุ้นบริษัท ซินคอร์ปอเรชั่น จำกัด (มหาชน) (SHIN-F) ให้แก่บริษัท แอมเพิล ริช อินเวสท์เม้นท์ จำกัด ซึ่งตั้งอยู่ที่หมู่เกาะ British Virgin และต่อมาบริษัทแอมเพิล ริช อินเวสท์เม้นท์ จำกัด โอนให้นายพานทองแท้ ชินวัตร และนางสาวพินทองทา ชินวัตร และบุคคลทั้งสอง ได้โอนขายหุ้นทั้งหมดให้แก่กลุ่มบริษัทในเครือเทมาเส็ก คณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ มีความเห็นว่า การที่บริษัท แอมเพิล ริช อินเวสท์เม้นท์นท์ จำกัด โอนหุ้นให้นายพานทองแท้ และนางสาวพินทองทาในราคาต่ำกว่าราคาตลาดเมื่อวันที่ 20 มกราคม 2549 ถือว่าส่วนต่างของราคาหุ้นระหว่างราคาตลาดกับราคาที่นายพานทองแท้ และนางสาวพินทองทาได้รับโอนมาจากบริษัท แอมเพิล ริช อินเวสท์เม้นท์ จำกัด เป็นเงินได้พึงประเมินตามมาตรา 39 แห่งประมวลรัษฎากร และเป็นเงินได้ที่ต้องเสียภาษี

คณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ จึงแจ้งให้จำเลยที่ 1 (กรมสรรพากร) ประเมินภาษี ประเมินภาษีนายพานทองแท้ และนางสาวพินทองทา ซึ่งต่อมาบุคคลทั้งสองได้อุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์ และฟ้องคดีต่อศาลภาษีอากรกลาง

ต่อมาศาลฎีกา แผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมืองมีคำพิพากษาคดีหมายเลขแดงที่ อม.1/2553 ว่า การถือหุ้นในบริษัทชิน คอร์ปอเรชั่น จำกัด (มหาชน) ของโจทก์ และคุณหญิงพจมาน ชินวัตร ผ่านทางบริษัทวินมาร์ค จำกัด ในขณะที่ยังมีอำนาจทางการเมืองในการสั่งการอยู่ ถือว่าเป็นการกระทำที่ขัดกันระหว่างผลประโยชน์ส่วนบุคคล และประโยชน์ส่วนรวม ทรัพย์สินและผลประโยชน์ที่เกิดขึ้น จึงเป็นการได้มาโดยมิชอบ เนื่องจากการปฏิบัติตามหน้าที่ หรือใช้อำนาจในตำแหน่งหน้าที่อันเป็นการฝ่าฝืนต่อบทบัญญัติแห่งรัฐธรรมนูญ พ.ศ. 2540 , พ.ร.บ.การจัดการหุ้นส่วนและหุ้นของรัฐมนตรี พ.ศ. 25432 และ พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2542

ศาลฏีกา แผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง เห็นว่า “โจทก์ยังเป็นเจ้าของหุ้นอยู่ จึงมีคำสั่งให้ริบเงินจากการขายหุ้นหลังหักราคาหุ้นที่มีอยู่เดิม และผลประโยชน์ที่เกี่ยวข้องกับหุ้น โดยระบุในคำพิพากษาว่า นายพานทองแท้ และนางสาวพินทองทา เป็นผู้ถือหุ้นและรับเงินปันผลจากบริษัทชิน คอร์ปอเรชั่นส์ จำกัด (มหาชน) แทนโจทก์”

ต่อมา นายวิษณุ เครืองาม อดีตรองนายกรัฐมนตรี ได้เรียกหน่วยงานที่เกี่ยวข้องร่วมประชุม ได้ข้อสรุปว่า เมื่อศาลฎีกา แผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมืองมีคำพิพากษาว่าเจ้าของหุ้นที่แท้จริง ยังคงเป็นโจทก์มิใช่นายพานทองแท้และนางสาวพินทองทา และให้ริบเงินจากการขายหุ้นหลังหักราคาหุ้นที่มีอยู่เดิมและผลประโยชน์ที่เกี่ยวข้องกับหุ้น กรณีถือได้ว่าผู้มีเงินได้จากการโอนหุ้นดังกล่าวคือโจทก์ (นายทักษิณ) การประเมินภาษี จึงต้องกระทำต่อโจทก์ แต่เนื่องจากมิได้มีการออกหมายเรียกโจทก์ไว้ภายใน 5 ปี คือภายในวันที่ 31 มีนาคม 2555

เมื่อข้อเท็จจริงที่ยุติ ตามคำพิพากษาของศาลแล้วว่า นายพานทองแท้ และนางสาวพินทองทา ถือหุ้นไว้แทนโจทก์ ย่อมถือว่าบุคคลทั้งสองเป็นตัวแทนเชิดของโจทก์ และเมื่อมีการออกหมายเรียกตรวจสอบภาษีต่อนายพานทองแท้ และนางสาวพินทองทาไว้แล้วภายใน 5 ปี ก็ย่อมมีผลผูกพันต่อตัวการด้วย ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 797 มาตรา 820 และมาตรา 821 จึงถือว่าการที่จำเลยที่ 1 เคยออกหมายเรียกนายพานทองแท้และนางสาวพินทองทา ย่อมผูกพันโจทก์ซึ่งเป็นตัวการเท่ากับว่าได้มีการออกหมายเรียกโจทก์แล้วสามารถประเมินภาษี เบี้ยปรับ และเงินเพิ่มได้ โดยไม่ต้องมีการออกหมายเรียกอีก จำเลยที่ 1 (กรมสรรพากร) จึงประเมินภาษีนายทักษิณ โดยอ้างว่ามีการออกหมายเรียกไว้ต่อนายพานทองแท้ และนางสาวพินทองทาซึ่งถือว่าเป็นตัวแทนของนายทักษิณแล้ว และใช้ข้อมูลเดิมที่มีการตรวจสอบและประเมินภาษีไว้มาประเมินภาษีนายทักษิณ

การดำเนินการของกรมสรรพากร ไม่ถูกต้อง เนื่องจากธุรกรรมการโอนขายหุ้นจากนายพานทองแท้ และนางสาวพินทองทาไปยังกลุ่มบริษัทในเครือเทมาเส็ก (โดยนายพานทองแท้และนางสาวพินทองทา ซึ่งเป็นผู้ถือหุ้นไว้แทนโจทก์) ถือว่ามีเงินได้พึงประเมินเกิดขึ้น แต่ไม่มีหน้าที่ต้องเสียภาษีตามกฎหมาย เนื่องจากเป็นเงินได้จากการขายหลักทรัพย์ในตลาดหลักทรัพย์ ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามกฎกระทรวงออกตามความในประมวลรัษฎากร ฉบับที่ 126 ข้อ 2 (23) ทั้งการโอนหุ้นระหว่างนายทักษิณไปยังบริษัท แอมเพิล ริช อินเวสท์เม้นท์ จำกัด และการโอนหุ้นระหว่างบริษัท แอมเพิล ริช อินเวสท์เม้นท์ จำกัด ไปยังนายพานทองแท้ และนางสาวพินทองทา ถือว่าเป็นการกระทำระหว่างตัวการและตัวแทนที่ยังไม่ถือว่ามีการรับรู้ในส่วนเงินได้พึงประเมินเกิดขึ้น การประเมินภาษีและการพิจารณาอุทธรณ์ที่อาศัยเหตุแห่งการประเมินตามมาตรา 61 แห่งประมวลรัษฎากร เป็นการประเมินจากบุคคลซึ่งมีชื่อในหนังสือสำคัญใด ๆ ที่แสดงว่าเป็นเจ้าของทรัพย์สินอันระบุไว้ในหนังสือสำคัญและทรัพย์สิน ก่อให้เกิดเงินได้พึงประเมิน หรือ เป็นผู้ได้รับเงินได้พึงประเมินโดยหนังสือสำคัญนั้น ซึ่งย่อมใช้กับการประเมินต่อนายพานทองแท้และนางสาวพินทองทา อันเป็นบุคคลที่มีชื่ออยู่ในหนังสือสำคัญเกี่ยวกับการรับโอนหุ้นจากบริษัทแอมเฟิล ริช อินเวสท์เม้นท์ จำกัด

แต่เมื่อคำพิพากษาศาลฎีกา แผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง คดีหมายเลขแดงที่ อม.1/2553 ฟังข้อเท็จจริงเป็นยุติแล้วว่า โจทก์ยังคงเป็นเจ้าของหุ้น และเป็นผู้ได้รับผลประโยชน์ที่เกิดจากหุ้นดังกล่าว เหตุแห่งการประเมินตามมาตรา 61 แห่งประมวลรัษฎากร ย่อมสิ้นสุดลง เพราะหลักการและเจตนารมณ์แห่งมาตรานี้จะใช้สำหรับการประเมินที่ไม่อาจหาตัวบุคคลที่เป็นเจ้าของเงินได้พึงประเมินได้ และเมื่อศาลภาษีอากรกลางวินิจฉัยไว้แล้วในคดีหมายเลขแดงที่ 242-243/2553 ว่า เจ้าของหุ้นที่แท้จริงคือนายทักษิณ การประเมินภาษีนายพานทองแท้ และนางสาวพินทองทาจึงไม่ชอบด้วยกฎหมาย

การประเมินภาษีโจทก์โดยอาศัยเหตุแห่งการประเมิน ตามมาตรา 61 แห่งประมวลฎากร จึงไม่อาจมีได้อีก แต่ต้องเป็นการประเมินภาษีตามปกติ ซึ่งจะต้องมีการออกหมายเรียกตรวจสอบไต่สวนก่อน จึงจะประเมินภาษีโจทก์ได้ โดยนำหลักเรื่องตัวการตัวแทนตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 797 มาตรา 820 และมาตรา 821 และมาตรา 61 แห่งประมวลรัษฎากรมาเป็นเหตุในการประเมินภาษีโจทก์ไม่ได้ เพราะโจทก์มิใช่บุคคลผู้มีชื่อในหนังสือสำคัญการโอนหุ้น การประเมินภาษีของเจ้าพนักงานประเมินของกรมสรรพากร จึงมิชอบด้วยกฎหมาย การออกหมายเรียกตรวจสอบไต่สวนถือเป็นสาระสำคัญใญในการใช้อำนาจประเมินของเจ้าพนักงานประเมินตามประมวลรัษฎากร มาตรา 19 มาตรา 20 และ มาตรา 23 ถ้าไม่มีการออกหมายเรียก ออกหมายเรียกโดยมิชอบ หรือออกหมายเรียกเกินระยะเวลาที่กำหนดจะทำให้การประเมินภาษีเป็นไปโดยมิชอบด้วยกฎหมาย เจ้าพนักงานประเมินของกรมสรรพากร ไม่เคยออกหมายเรียก ตามประมวลรัษฎากรในนามของโจทก์ (นายทักษิณ) เพื่อตรวจสอบภาษีของนายทักษิณ

กรมสรรพากรออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ไปยังนายพานทองแท้ และนางสาวพินทองทา และประเมินภาษีนายพานทองแท้และนางสาวพินทองทา บุคคลทั้งสองอุทธรณ์การประเมินและฟ้องคดีต่อศาลภาษีอากรกลาง โดยศาลภาษีอากรกลางมีคำพิพากษาคดีหมายเลขแดงที่ 242-2432/2553 ให้เพิกถอนการประเมินของเจ้าพนักงานประเมิน และคำวินิจฉัยอุทธรณ์ของคณะกรรมการพิจารณาอุทธรณ์ การดำเนินการตามหมายเรียกจึงจบสิ้นกระบวนการตามกฎหมาย จึงไม่มีเหตุที่กรมสรรพากรจะประเมินภาษีตามหมายเรียกเดิมแก่โจทก์ซ้ำอีก คำพิพากษาของศาลภาษีอากรกลางดังกล่าววินิจฉัยว่า โจทก์ทั้งสอง (นายพานทองแท้และนางสาวพินทองทา) ถือหุ้นดังกล่าวไว้แทนนายทักษิณ ชินวัตร (โจทก์คดีนี้) และคุณหญิงพจมาน ชินวัตร เท่านั้น ไม่ได้วินิจฉัยว่านายพานทองแท้และนางสาวพินทองทาเป็นตัวแทนเชิดของนายทักษิณ ซื้อหุ้นบริษัทชิน คอร์ปอเรชั่น จำกัด (มหาชน) จากบริษัทแอมเพิล ริช อินเวสท์เม้นท์ จำกัด

การประเมินภาษีโจทก์ของกรมสรรพากร มิได้ถือปฏิบัติตามแนวทางการตรวจสอบตัวแทนเชิดตามที่กรมสรรพากรถือปฏิบัติ แต่กลับใช้วิธีที่แตกต่างออกไป โดยประเมินภาษีโจทก์ตามคำสั่งของมติที่ประชุมเรื่อง ภาษีหุ้นกลุ่มชิน คอร์ปฯ ของหนังสือ ลับ ด่วนที่สุด ที่ นร 0403 (กร 6)/2950 ลงวันที่ 15 มีนาคม 2560 ซึ่งไม่เป็นไปตามมาตรา 19 แห่งประมวลรัษฎากร และไม่เป็นไปตามแนวทางปฏิบัติตามคำสังกรมสรรพากร ที่ ท.1626/2532 เรื่อง การพิจารณาเกี่ยวกับการเป็นตัวแทนเชิด ลงวันที่ 28 พฤศจิกายน 2532 และหนังสือ ที่ กค 0802(กม)/2404 ลงวันที่ 22 ธันวาคม 2537 และหนังสือ ด่วนที่สุด ที่ กค 0706/5720 ลงวันที่ 12 กรกฎาคม 2548 ทำให้นายทักษิณไม่ได้รับความเป็นธรรมและเป็นการประเมินผิดปีภาษี เพราะนายพานทองแท้และนางสาวพินทองทา ถือหุ้นแทนโจทก์ตั้งแต่ปี 2543 และปี 2548 นายทักษิณจึงไม่มีธุรกรรม ต้องโอนหุ้นจากบริษัทแอมเฟิล ริช อินเวสท์เม้นท์ จำกัด ให้แก่นายพานทองและนางสาวพินทองทาในปี 2549 อีก และหุ้นก็เป็นของโจทก์ตั้งแต่เดิมแล้ว โจทก์จึงไม่มีเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร การประเมินไม่ชอบด้วยกฎหมาย เนื่องจากไม่มีการออกหมายเรียกโจทก์ตามมาตรา ๑๙ แห่งประมวลรัษฎากร และโจทก์ไม่ได้มีชื่อเป็นผู้ถือหุ้นในบริษัท แอมเพิล ริช อินเวสท์เม้นท์ จำกัด

กรมสรรพากรไม่สามารถนำมาตรา 61 แห่งประมวลรัษฎากร มาใช้ประเมินนายทักษิณได้ การที่กรมสรรพากรนำหมายเรียกนายพานทองแท้ และนางสาวพินทองทามาใช้ในการประเมินภาษีโจทก์ จึงเป็นการกระทำที่หลีกเลี่ยงกฎหมายเป็นการประเมินโดยใช้หมายเรียกที่ยุติไปแล้วตามมาตรา 19 มาประเมิน และนำคำให้การที่คณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ มาเป็นการให้การของโจทก์ เพราะโจทก์ไม่เคยไปให้ถ้อยคำ หรือ ถูกคณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความายแก่รัฐเรียกไปให้การหรือให้ถ้อยคำ การประเมินภาษีของกรมสรรพากร และการอุทธรณ์ของคณะกรรมการพิจารณาอุทธรณ์ภาษี (จำเลยที่ 2-4) จึงไม่ชอบด้วยกฎหมาย ขอให้ปลดและยกเลิกหรือเพิกถอนการประเมินของกรมสรรพากร ตามหนังสือแจ้งการประเมินภาษีเงินได้บุคคลธธรรมดา (ภ.ง.ด.๑๒) ไม่ระบุเลขที่ใบแจ้ง ลงวันที่ 28 มีนาคม 2560 และคำวินิจฉัยอุทธรณ์ของคณะกรรมการพิจารณาอุทธรณ์ภาษีของกรมสรรพากร (จำเลยที่ 2-4) เลขที่ สภ.3 (อธ.3)/309/2563 ลงวันที่ 25 เมษายน 2560 งด หรือ ลดดเบี้ยปรับและเงินเพิ่ม

หลังจากศาลภาษีอากรกาง พิจารณาแล้ว จึงมีคำพิพากษาให้เพิกถอนการประเมินตามหนังสือแจ้งภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 12) เลขที่ ภงด.12-03025250-25600328-001-0005 ลงวันที่ 28 มีนาคม 2560 และคำวินิจฉัยอุทธรณ์ของจำเลยที่ 2-4 ในฐานะคณะกรรมการพิจารณาอุทธรณ์ภาษีของกรมสรรพากร เลขที่ สภ3 (อธ.3)/309/2563 ลงวันที่ 25 เมษายน 2560 ค่าฤชาธรรมเนียมให้เป็นพับ คำขออื่นนอกจากนี้ให้ยก

ต่อมา กรมสรรพากร และคณะกรรมการพิจารณาอุทธรณ์ภาษีของกรมสรรพากร ได้ยื่นอุทธรณ์ต่อศาลอุทธรณ์คดีชำนัญพิเศษ ปรากฏว่าศาลอุทธรณ์คดีชำนัญพิเศษ พิพากษายืนตามศาลภาษีอากร ค่าฤชาธรรมเนียมในชั้นอุทธรณ์ให้เป็นพับ จากนั้นกรมสรรพากร และคณะกรรมการพิจารณาอุทธรณ์ภาษีของกรมสรรพากร ได้ยื่นฎีกาตามขั้นตอนของกฎหมาย โดยศาลฎีกาได้รับคำร้องของกรมสรรพากรและพวกรวม 4 รายไว้พิจารณาเมื่อวันที่ 20 ธันวาคม 2567 ส่วนรายละเอียดของคำพิพากษา และแนววินิจฉัยของศาลฎีกาเป็นอย่างไร อ่านคำพิพากษาศาลฎีกาเพิ่มเติมด้านล่าง