ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เดินหน้าปฏิรูปกฎหมายตลาดทุนครั้งใหญ่ ภายใต้แนวคิด “ความเร็วคือความยุติธรรม” ตั้งเป้าลดระยะเวลาการดำเนินคดีตลาดทุนเหลือไม่เกิน 12 เดือน พร้อมผลักดันให้ภาครัฐเพิ่มอำนาจให้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อให้สามารถ “ฟ้องเร็ว–ปราบไว” สร้างระบบยุติธรรมที่รวดเร็ว โปร่งใส และน่าเชื่อถือ ดึงดูดนักลงทุนทั้งในและต่างประเทศ

ศาสตราจารย์พิเศษ กิติพงศ์ อุรพีพัฒนพงศ์ ประธานกรรมการตลาดหลักทรัพย์ฯ กล่าวในการจัดอบรมความรู้ตลาดทุนไทยให้สื่อมวลชนประจำปี 2568 ของตลาดหลักทรัพย์เมื่อวันที่ 20 ตุลาคม 2568 ว่า ปัญหาความล่าช้าในการจัดการคดีถือเป็น “ความเสียหายร้ายแรง” ต่อระบบตลาดทุนไทย และเป็นเรื่องที่ต้องเร่งแก้ไขอย่างจริงจัง

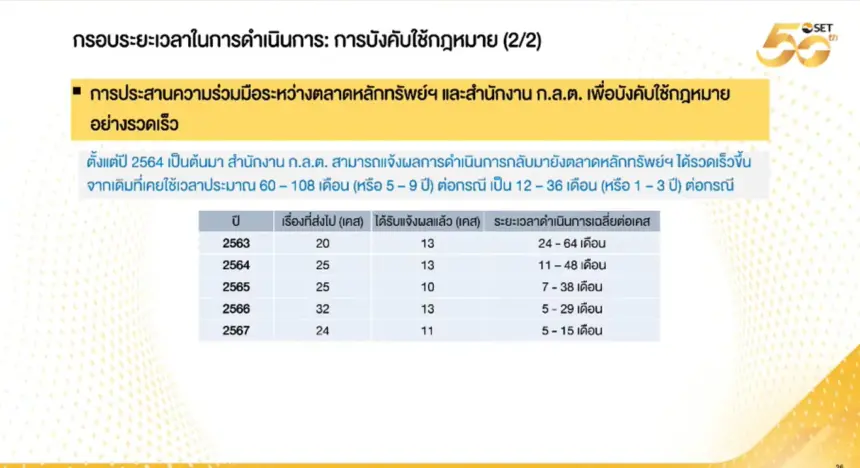

“ความรวดเร็วคือความเป็นธรรม หากตลาดทุนไทยสามารถสร้างกระบวนการยุติธรรมที่รวดเร็ว โปร่งใส และเป็นธรรมอย่างแท้จริง จะเป็นสัญญาณสำคัญที่สร้างความเชื่อมั่นให้กับประเทศและนักลงทุนทั่วโลก ที่ผ่านมาการดำเนินคดีใช้เวลานาน 5–9 ปี แต่จากการประสานความร่วมมือระหว่างตลาดหลักทรัพย์และก.ล.ต. เพื่อบังคับใช้กฎหมายอย่างรวดเร็ว ปัจจุบันระยะเวลาดำเนินการต่อกรณีลดเหลือ 1–3 ปี และเป้าหมายต่อไปคือ ต้องจบภายใน 12 เดือน” ศาสตราจารย์พิเศษ กิติพงศ์ กล่าว

สำหรับความผิดเกี่ยวกับการซื้อขายหลักทรัพย์ตาม พ.ร.บ. หลักทรัพย์ฯ ได้แก่

ตลาดหลักทรัพย์ฯ และสำนักงาน ก.ล.ต. กำลังร่วมมือกันปฏิรูป “กิโยตินกฎหมายตลาดทุน” อย่างเต็มรูปแบบ เพื่อเพิ่มประสิทธิภาพการบังคับใช้กฎหมาย โดยก.ล.ต. อยู่ระหว่างเสนอแก้ไขกฎหมายเพื่อเสริมอำนาจในการดำเนินการเชิงรุกทั้งด้านการป้องกันและปราบปรามการทุจริต รวมทั้งพิจารณาให้สิทธิผู้เสียหายในการ “ฟ้องร้องโดยตรง” เหมือนกับที่ปฏิบัติในประเทศญี่ปุ่นและเกาหลีใต้

ศาสตราจารย์พิเศษกิติพงศ์ กล่าวว่า ทั้ง ก.ล.ต. และ ปปง. ต้องกล้าใช้อำนาจตามกฎหมายอย่างเต็มที่ ฟ้องให้รวดเร็ว ปราบให้ทันท่วงที และต้องพิสูจน์ให้ได้ว่าแม้แต่คนที่มีเงิน หากกระทำผิดก็ต้องถูกลงโทษตามกฎหมาย ไม่ปล่อยให้ผู้กระทำผิดที่โกงสาธารณะไปสร้างความเสียหายต่อไป “ในประเทศญี่ปุ่นและเกาหลี เมีกฎหมายให้สิทธิ์ผู้เสียหาย ฟ้องร้องเองได้ ไม่ต้องรอเจ้าหน้าที่ตำรวจฟ้องอย่างในประเทศไทย”

นอกเหนือจากการปรับปรุงกฎหมายแล้ว ตลาดหลักทรัพย์ฯ ยังได้ร่วมมือกับหน่วยงานหลักในกระบวนการยุติธรรม ได้แก่ ก.ล.ต., กรมสอบสวนคดีพิเศษ (DSI), สำนักงาน ปปง. และศาลยุติธรรม จัดโครงการอบรมเจ้าหน้าที่ระดับผู้บริหารเพื่อสร้างความเข้าใจที่ตรงกันในกระบวนการจัดการคดีตลาดทุน

ศ.กิติพงศ์ อธิบายว่า “เจ้าหน้าที่ทุกฝ่ายต้องเข้าใจกฎหมายตลาดทุนอย่างถ่องแท้ เมื่อคดีถูกส่งเข้าสู่ศาล จะได้สามารถดำเนินการต่อได้ทันที ไม่ต้องเริ่มต้นใหม่ทุกครั้ง”

แผนปฏิรูปกฎหมายตลาดทุนในครั้งนี้ได้รับการตอบรับเชิงบวกจากรัฐบาล โดยรัฐมนตรีกระทรวงพาณิชย์และกระทรวงการคลังพร้อมเข้าร่วมผลักดันและปรับกฎเกณฑ์ ขณะที่นายกรัฐมนตรีรับว่าจะช่วยปลดล็อกอุปสรรคทางกฎหมาย โดยเฉพาะในส่วนที่เกี่ยวข้องกับกระทรวงมหาดไทย

พร้อมกันนี้ ยังได้เสนอแนวทางปรับปรุงโครงสร้างภาษีและมาตรการสร้างแรงจูงใจการออม โดยเฉพาะ “โครงการออมระยะยาว” (Thailand Individual Investment Account:TISA) ที่คาดว่าจะเริ่มต้นในไตรมาสแรกของปี 2569 ซึ่งได้รับความเห็นชอบในหลักการจากนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลังเรียบร้อยแล้ว คาดว่ามาตรการดังกล่าวจะช่วยดึงดูดนักลงทุนรายใหม่เข้ามาในตลาดทุนไทยได้เป็นจำนวนมาก

ศาตราจารย์พิเศษกิติพงศ์ ยังเน้นย้ำถึงบทบาทของ สื่อมวลชนในฐานะ ‘Watchdog’ ที่ต้องทำหน้าที่ตรวจสอบและรายงานคดีสำคัญอย่างต่อเนื่อง โดยเสนอให้สื่อมวลชนเจาะลึกรายละเอียดของคดี เพื่อให้สังคมเข้าใจและมองเห็นภาพระบบยุติธรรมตลาดทุนไทยอย่างโปร่งใสชัดเจน

ศาตราจารย์พิเศษกิติพงศ์ชี้ว่า สื่อมวลชนมีบทบาทสำคัญในการช่วยผู้ลงทุนกลั่นกรองข้อเท็จจริง ดังนั้นต้องไม่ตกเป็นเครื่องมือในการเผยแพร่หรือขยายข่าวเท็จ

สื่อมวลชนไม่ใช่เป็นเพียงผู้รายงานเหตุการณ์ แต่ยังมีบทบาทสำคัญในการเป็นผู้เฝ้าระวังด้วยการทำงานเชิงรุก (Proactive) ติดตามตรวจสอบอย่างต่อเนื่องและกล้าที่จะตั้งคำถามกับหน่วยงานของรัฐที่เกี่ยวข้อง เพื่อปกป้องผลประโยชน์สาธารณะ และขับเคลื่อนสังคมให้มีความโปร่งใสอย่างยั่งยืน

ในรายงาน“การฉ้อโกงการลงทุนและการคุ้มครองนักลงทุน: แนวโน้มที่สำคัญ ความเสี่ยงที่เกิดขึ้นใหม่ และวิธีการแก้ปัญหา” ซึ่งจัดทำโดย Deloitte Thailand โดยได้รับการสนับสนุนจากกองทุนส่งเสริมการพัฒนาตลาดทุน (Capital Market Development Fund:CMDF) ได้ตรวจสอบปัญหาการฉ้อโกงการลงทุนที่เพิ่มขึ้นในประเทศไทย โดยเผยให้เห็นถึงประเด็นสำคัญในการปรับปรุงกลไก การคุ้มครองนักลงทุน และเน้นย้ำถึงความจำเป็นเร่งด่วนในการปฏิรูป

รายงาน ซึ่งเผยแพร่ในเดือนพฤษภาคม 2568 ที่ผ่านมา มีข้อสังเกตเชิงนโยบายว่า ปัญหาการฉ้อโกงในตลาดทุนไทยสะท้อน “ความเปราะบางของระบบบังคับใช้กฎหมาย” และ “การขาดประสิทธิภาพเชิงป้องกัน”

ประเด็นหลักของรายงานประกอบด้วย 4 ส่วน

ภาพรวมและความรุนแรงของการฉ้อโกงในไทย

รายงานระบุว่า

สำหรับรูปแบบการฉ้อโกงหลัก ๆ มี 3 ประเภท ได้แก่

แต่ละรูปแบบยังมี “รูปแบบย่อยกว่า 25 ประเภท” ซึ่งส่วนใหญ่เกิดในตลาดที่ได้รับอนุญาต เช่น ตลาดหลักทรัพย์ฯ

จากการวิเคราะห์ 3 กลุ่มหลักของประเภทการฉ้อโกง พบจุดที่ต้องพัฒนาในด้านการป้องกันและการตรวจจับสำหรับการกระทำอันไม่เป็นธรรมในตลาด และการทุจริตและการตกแต่งงบการเงิน และแชร์ลูกโซ่ ในขณะที่พบความท้าทายที่คล้ายคลึงกันในขั้นตอนการบังคับใช้กฎหมายและการเยียวยาในทุกประเภทการฉ้อโกง

ประเด็นสำคัญที่ต้องพัฒนา: จากการศึกษาเชิงลึกในกลุ่มคดีฉ้อโกง การสัมภาษณ์กลุ่มผู้เชี่ยวชาญเฉพาะด้าน (SME Focus Group) และการทบทวนเหตุการณ์การฉ้อโกงที่เคยเกิดขึ้นในประเทศไทย พบ 16 ประเด็นที่ต้องพัฒนาในทุกขั้นตอนของการคุ้มครองนักลงทุน ซึ่งสรุปได้ดังนี้:

การป้องกัน (Prevention): การยกระดับการกำกับดูแลตัวกลางทางการเงิน การคัดกรองผู้บริหาร และการเสริมสร้างความรู้ให้แก่นักลงทุน รวมถึงการสร้างความตระหนักรู้เกี่ยวกับเครื่องมือคุ้มครอง เป็นขั้นตอนสำคัญในการลดช่องโหว่ในกระบวนการป้องกันการฉ้อโกง

การตรวจจับ (Detection): การเพิ่มขีดความสามารถในการตรวจติดตามธุรกรรมการซื้อขายหลักทรัพย์ วิเคราะห์งบการเงิน และตรวจสอบการเปิดเผยข้อมูลของบริษัท จะช่วยให้สามารถตรวจจับพฤติกรรมการฉ้อโกงได้ก่อนที่ความเสียหายจะลุกลาม นอกจากนี้ การเพิ่มทรัพยากรสำหรับการสืบสวนสอบสวนจะช่วยเพิ่มความรวดเร็วและประสิทธิภาพในการตรวจพบการทุจริต

การบังคับใช้ (Enforcement): การปรับปรุงการประสานงานระหว่างหน่วยงานบังคับใช้กฎหมาย ลดความซ้ำซ้อนในการสืบสวนสอบสวน และเสริมกระบวนการรวบรวมพยานหลักฐาน เป็นสิ่งจำเป็นเพื่อเร่งความรวดเร็วและเพิ่มประสิทธิผลในการบังคับใช้กฎหมาย รวมถึงการกำหนดบทลงโทษที่มีผลในการป้องปรามการกระทำผิด

การเยียวยา (Recovery): การเร่งกระบวนการติดตามทรัพย์สิน ปรับปรุงอัตราการกู้คืนความเสียหาย และจัดตั้งกลไกการชดเชยนักลงทุนที่ชัดเจน เป็นสิ่งสำคัญเพื่อให้นักลงทุนที่ได้รับความเสียหายได้รับการเยียวยาอย่างเพียงพอและเหมาะสม

รายงานได้เทียบกรณีศึกษาจาก 5 ประเทศหลัก เพื่อหาแนวทางที่ไทยสามารถนำมาปรับใช้ได้

สหรัฐอเมริกาและสิงคโปร์ได้รับการยอมรับในฐานะผู้นำด้านการคุ้มครองนักลงทุน ขณะที่ไต้หวันและมาเลเซียมีพัฒนาการที่ก้าวหน้าอย่างมีนัยสำคัญในช่วงที่ผ่านมา

บทเรียนจากตลาดโลก

สหรัฐอเมริกา: เป็นผู้นำด้านการป้องกันและบังคับใช้กฎหมายผ่านการปฏิรูป เช่น พ.ร.บ. Sarbanes-Oxley, พ.ร.บ. Dodd-Frank และการเสริมสร้างธรรมาภิบาลองค์กรหลังกรณี Enron นอกจากนี้ ยังมีระบบที่ทันสมัยในการตรวจจับการฉ้อโกง เช่น CAT (Consolidated Audit Trail) สำหรับการตรวจการซื้อขายแบบเรียลไทม์ และระบบปัญญาประดิษฐ์(AI) ของ FINRA (Financial Industry Regulatory Authority) ที่ใช้เฝ้าระวังและสามารถตรวจจับการบิดเบือนตลาด

สิงคโปร์:โดดเด่นด้านการตรวจจับและบังคับใช้กฎหมาย โดยใช้ระบบ AI/ML ขั้นสูงและการแจ้งเตือนแบบเรียลไทม์ พร้อมกลไกรับแจ้งเบาะแสที่ได้รับการคุ้มครอง การบังคับใช้กฎหมายมีประสิทธิภาพด้วยความร่วมมือระหว่างหน่วยงาน เช่น MAS (Monetary Authority of Singapore), CAD (Commercial Affairs Department)และ ACRA (Accounting and Corporate Regulatory Authority)

ตลาดอื่น ๆ

มาเลเซีย: มีการเสริมสร้างการคุ้มครองนักลงทุนผ่านการยกระดับธรรมาภิบาลองค์กร การคุ้มครองผู้แจ้งเบาะแส การให้ความรู้แก่ประชาชน และการตอบสนองต่อการฉ้อโกงอย่างรวดเร็ว พร้อมทั้งพัฒนากลไกการชดเชยและโครงการต่าง ๆ เช่น MCCG (Malaysian Code on Corporate Governance) และ InvestSmart® ที่ช่วยยกระดับความโปร่งใสและการชดเชยทางการเงิน

•จีน: ใช้แนวทางไม่ยอมรับการทุจริตทางการเงินอย่างเด็ดขาด ด้วยการบังคับใช้บทลงโทษที่เข้มงวด การเพิกถอนบริษัทออกจากตลาดหลักทรัพย์โดยอัตโนมัติ และการเพิ่มความเข้มงวดในการกำกับดูแล ควบคู่กับการเสริมสร้างความรับผิดชอบ ความร่วมมือระหว่างหน่วยงาน และการป้องกันความเสี่ยงในตลาดทุน

•ไต้หวัน: มีการยกระดับการป้องกันการฉ้อโกงผ่านการใช้ระบบ AI ความร่วมมือระหว่างหน่วยงาน และกฎระเบียบที่เข้มงวด รวมถึงการรณรงค์สร้างความตระหนักในหมู่นักลงทุน

สรุปสิ่งที่ประเทศไทยสามารถเรียนรู้จากต่างประเทศ:

ประเทศไทยสามารถเสริมสร้างความเข้มแข็งในการต่อต้านการฉ้อโกงผ่านการประยุกต์แนวทางจากต่างประเทศในทุกมิติของการป้องกัน ตรวจจับ และบังคับใช้กฎหมาย โดยในด้านการป้องกัน ควรพิจารณานำแนวทางกฎหมายจากสหรัฐอเมริกา รวมถึงโครงการให้ความรู้แก่นักลงทุนและการมอบสิ่งจูงใจแก่ผู้แจ้งเบาะแสมาปรับใช้ เพื่อสร้างภูมิคุ้มกันให้แก่ผู้ลงทุนและเพิ่มโอกาสในการเปิดเผยพฤติกรรมทุจริตตั้งแต่เนิ่น ๆ สำหรับด้านการตรวจจับ ประเทศไทยสามารถศึกษาแนวทางจากไต้หวันซึ่งใช้ระบบ AI ในการวิเคราะห์ข้อมูลธุรกรรม และจากสิงคโปร์ที่มีระบบแจ้งเตือนแบบเรียลไทม์ เพื่อยกระดับความสามารถในการตรวจพบพฤติกรรมที่น่าสงสัยได้อย่างรวดเร็วและแม่นยำ ส่วนในด้านการบังคับใช้กฎหมาย การปรับใช้แนวทางของมาเลเซียที่เน้นการแทรกแซงอย่างรวดเร็วและการเสริมสร้างธรรมาภิบาล รวมถึงการดำเนินงานแบบบูรณาการระหว่างหน่วยงานที่พบในสิงคโปร์ จะช่วยเพิ่มประสิทธิภาพในการดำเนินคดีและสร้างความเชื่อมั่นในระบบยุติธรรมทางการเงินของไทยได้มากยิ่งขึ้น

แนวทางสู่อนาคตของประเทศไทย

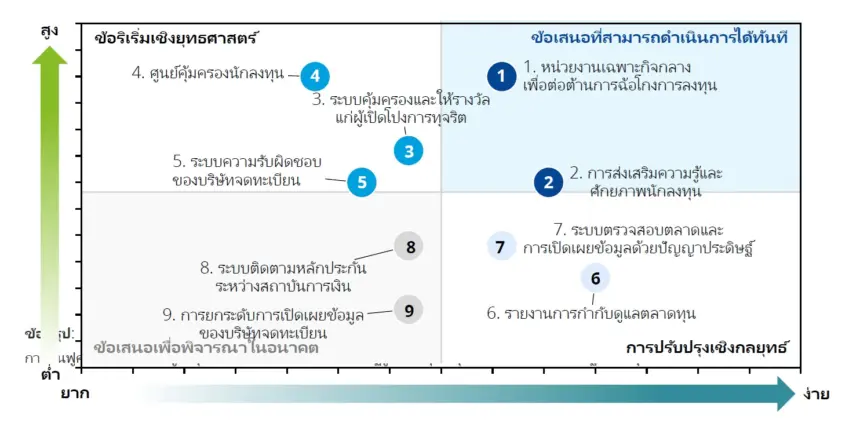

Deloitte เสนอการประยุกต์ใช้ 5 แนวทางเชิงกลยุทธ์เพื่อฟื้นฟูความเชื่อมั่นของนักลงทุน

การฟื้นฟูความเชื่อมั่นของนักลงทุนในตลาดทุนไทยต้องอาศัยมากกว่าการออกกฎระเบียบหรือการปฏิรูปเพียงหนึ่งมาตรการ หากแต่ต้องอาศัยแนวทางแบบบูรณาการที่สามารถปรับเปลี่ยนได้ตามสถานการณ์ โดยแนวทางริเริ่มทั้ง 9 ด้านถือเป็นแผนงานเชิงปฏิบัติที่ครอบคลุมช่องว่างสำคัญในด้านการป้องกัน การตรวจจับ การบังคับใช้กฎหมาย

โดยพบว่ามีข้อเสนอที่สามารถดำเนินการได้ทันที (Quick Win) 2 ข้อ ข้อริเริ่มเชิงยุทธศาสตร์ (Strategic Focus) 3 ข้อ การปรับปรุงเชิงกลยุทธ์ (Tactical Improvement) 2 ข้อ และข้อเสนอเพื่อพิจารณาในอนาคต (Future Consideration) อีก 2ข้อ รวมเป็นแผนการปฏิรูปที่ชัดเจนและสามารถดำเนินการได้จริง

ข้อเสนอเหล่านี้ตั้งอยู่บนพื้นฐานของ 5 แนวทางเชิงกลยุทธ์ที่ผสมผสานระหว่างแนวปฏิบัติที่ดีระดับสากลกับบริบทเฉพาะของประเทศไทย เพื่อเสริมสร้างระบบการคุ้มครองนักลงทุนให้เข้มแข็งผ่านความร่วมมือ ความโปร่งใส และความสามารถในการปรับตัว โดยไม่เป็นอุปสรรคต่อความคล่องตัวของตลาด เมื่อมีทิศทางที่ชัดเจนและรากฐานที่มั่นคง ประเทศไทยจะสามารถสร้างตลาดทุนที่ปลอดภัยและน่าเชื่อถือยิ่งขึ้นได้