ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินแรงงานไทยราว 5 ล้านคนเสี่ยงสูงที่จะได้รับผลกระทบทางตรงและทางอ้อมจากมาตรการกำแพงภาษีของสหรัฐฯ ผ่านการลดการจ้างงาน/ชั่วโมงทำงาน หากธุรกิจไทยแข่งขันในตลาด ทั้งในและต่างประเทศยากขึ้นจากเหตุการณ์นี้ ขณะที่ตลาดแรงงานไทยยังมีข้อจำกัดเชิงโครงสร้างหลายด้านที่ฉุดรั้งความสามารถในการแข่งขันของประเทศในระยะยาว

บทวิเคราะห์ ตลาดแรงงานไทย : ความเปราะบางภายใต้เลขว่างงานที่ดูแข็งแรง ระบุว่า อัตราการว่างงานเป็นหนึ่งในเครื่องชี้เศรษฐกิจไทยเพียงไม่กี่ตัวที่ฟื้นเร็วหลังวิกฤตโควิด-19 จากจุดสูงสุดที่ 2.25% ณ ไตรมาส3 ปี 2021 เหลือ 0.9% ใน ไตรมาส 2 ปี 2025 ต่ำกว่าค่าเฉลี่ย 5 ปีก่อนโควิด-19 ที่ 1% ได้แล้ว ข้อเท็จจริงนี้สะท้อนภาพตลาดแรงงานที่ดูเหมือนจะกลับมาเป็นปกติ แต่หากเจาะลึกลงไปจะพบว่า ตลาดแรงงานไทยเริ่มมีอาการอ่อนใน ซ่อนความเปราะบางหลายด้าน โดยเฉพาะตั้งแต่ต้นปี 2025 ทั้งการฟื้นตัวของรายได้ที่แท้จริง จำนวนผู้มีงานทำและชั่วโมงทำงานลดลง สัดส่วนคนทำงานไม่เต็มเวลามากขึ้น สิ่งเหล่านี้เป็นความเสี่ยงที่น่าจับตาภายใต้การฟื้นตัวของเศรษฐกิจไทยที่จะเติบโตต่ำต่อเนื่องนาน ผลจากความไม่แน่นอนสงครามการค้า และความอ่อนแอของอุปสงค์ในประเทศ

แม้อัตราการว่างงานไทย ณ ไตรมาส 2 ปี 2025 อยู่ในระดับต่ำใกล้ 1% แต่ภาพรวมของเศรษฐกิจไทยที่เติบโตต่ำต่อเนื่องนาน สาเหตุจากภาคการผลิตฟื้นช้า นักท่องเที่ยวต่างชาติหดตัวตั้งแต่ต้นปีนี้ และความไม่แน่นอนของนโยบายภาษีตอบโต้ของสหรัฐฯ เริ่มส่งผลกระทบต่อการจ้างงาน โดยเฉพาะหลังปี 2024 เครื่องชี้ตลาดแรงงานเชิงลึกเริ่มส่งสัญญาณเปราะบางใน 3 มิติ

1.อัตราการว่างงานในระบบประกันสังคม และอัตราการว่างงานกลุ่มอายุน้อย (15-24 ปี) เร่งตัวต่อเนื่อง

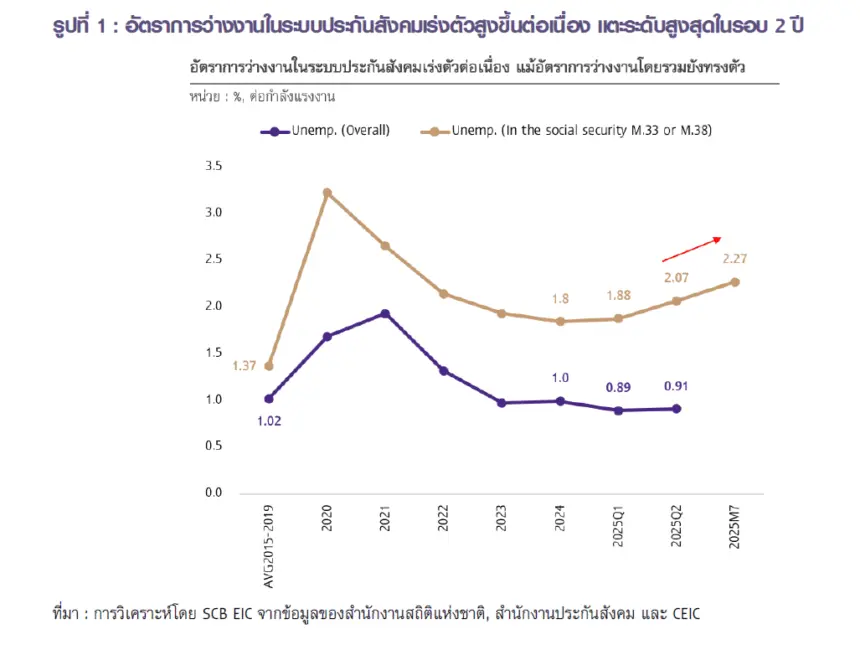

1.1 อัตราการว่างงานในระบบประกันสังคม ม.33 หรือ ม.381 สูงสุดในรอบ 3 ปี อยู่ที่ 2.3% ในเดือน ก.ค. เพิ่มขึ้นต่อเนื่องจาก 2.1% ในช่วงครึ่งแรกของปี โดยจำนวนผู้ขอรับผลประโยชน์ทดแทนกรณีว่างงานอยู่ที่ราว 2.75 แสนคน สูงสุดนับตั้งแต่ ไตรมาส 1 ปี 2022 และมีจำนวนผู้มีงานทำในระบบประกันสังคมราว 12.15 ล้านคน (รูปที่ 1)

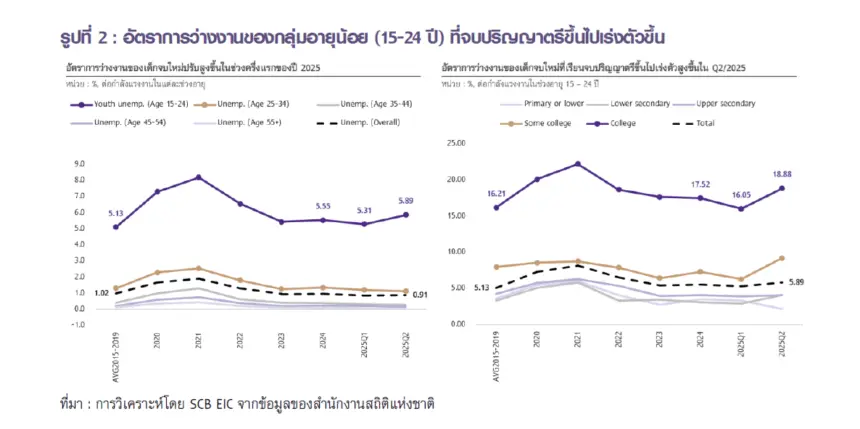

1.2 อัตราการว่างงานแรงงานอายุน้อย (อายุ 15-24 ปี) สูงสุดนับตั้งแต่ปี 2023 อยู่ที่ 5.9% ใน ไตรมาส 2 ปี 2025 เร่งตัวเร็วจาก 5.3% ใน ไตรมาส 1 ปี 2025 (รูปที่ 2 ซ้าย) และอัตราการว่างงานแรงงานกลุ่มนี้ที่จบปริญญาตรีขึ้นไปสูงขึ้นอยู่ที่ 18.9% ใน ไตรมาส 2 ปี 2025 เร่งตัวจาก 16.1% ใน ไตรมาส 1 ปี 2025 (รูปที่ 2 ขวา) สะท้อนให้เห็นถึงการเข้าถึงตำแหน่งงานได้ยากขึ้นสำหรับแรงงานที่ขาดประสบการณ์ สอดคล้องกับงานศึกษาของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ใน ไตรมาส 4 ปี 2024 พบว่า จากประกาศรับสมัครงานออนไลน์ 23 เว็บไซต์ 221,339 ตำแหน่ง มีเพียง 1 ใน 5 ของตำแหน่งงานทั้งหมด หรือราว 22% เป็นตำแหน่งที่ไม่ต้องการประสบการณ์ทำงาน และมากกว่า 63% ต้องการผู้มีประสบการณ์ทำงานมาก่อน

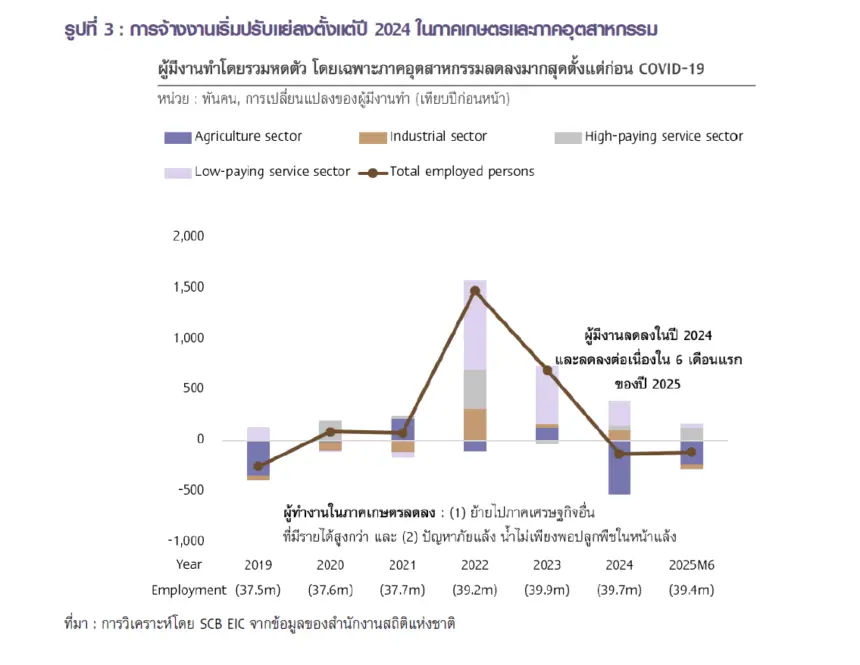

2. ผู้มีงานทำลดลงต่อเนื่อง ล่าสุดหายไปถึง 5 แสนคนจากปี 2023

จำนวนผู้มีงานทำเริ่มปรับลดลงตั้งแต่ปี 2024 และต่อเนื่องช่วงครึ่งแรกของปีนี้ โดยผู้มีงานทำในภาคเกษตรลดลง 231,230 คน ในช่วงครึ่งแรกของปี 2025 สาเหตุหนึ่งอาจเกิดจากการย้ายไปทำงานในภาคเศรษฐกิจอื่นที่รายได้สูงกว่า และปัญหาภัยแล้งในช่วงปี 2024 ทำให้น้ำไม่พอเพาะปลูกพืชในหน้าแล้งและผลผลิตออกน้อย ความต้องการจ้างงานในภาคเกษตรจึงมีลดลง นอกจากนี้ จำนวนผู้มีงานทำในภาคอุตสาหกรรมปรับลดลงในช่วงครึ่งแรกของปี 2025 ที่ 50,130 คน ซึ่งมีสาเหตุสำคัญจากภาคการผลิตที่ยังหดตัวและอุปสงค์ในประเทศที่ยังอ่อนแอ

ในส่วนผู้มีงานทำในภาคบริการแม้ยังขยายตัวได้ต่อเนื่องในช่วงครึ่งแรกของปี 2025 แต่เป็นการขยายตัวของในอัตราที่ลดลง และเป็นการลดลงต่อเนื่องนับตั้งแต่ปี 2022 หลังผู้มีงานทำในภาคบริการขยายตัวสูงสุดภายหลังการระบาดของโควิด-19 เริ่มคลี่คลายทำให้มีแรงงานกลับมาทำงานมากขึ้น ส่งผลให้ในภาพรวมจำนวนผู้มีงานทำในตลาดแรงงานไทยลดลงมากถึงราว 5 แสนคนนับจากปี 2023 ที่ผู้มีงานทำอยู่ในระดับสูงสุดเกือบ 40 ล้านคน (รูปที่ 3)

3.ชั่วโมงทำงานเฉลี่ยลดลงต่อเนื่อง และผู้เสมือนว่างงานเพิ่มขึ้นในช่วงครึ่งแรกของปี 2025

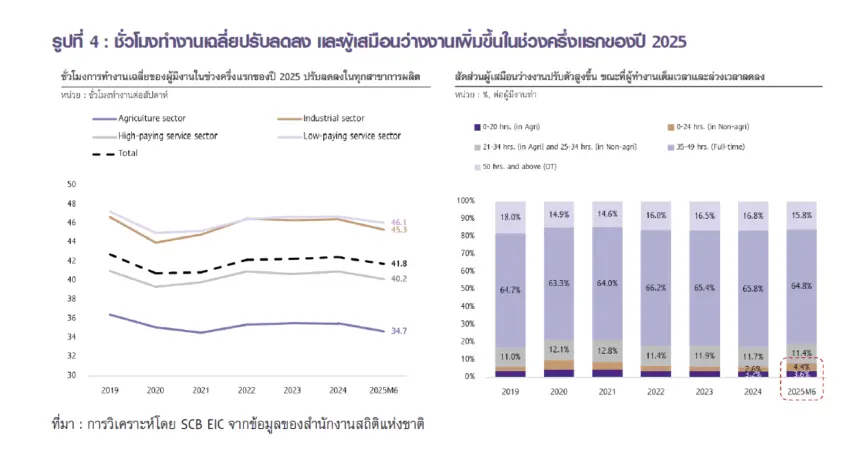

ชั่วโมงทำงานเฉลี่ยในช่วง 6 เดือนแรกของปี 2025 ลดลงทุกภาคการผลิตหลัก (ภาคเกษตร ภาคอุตสาหกรรม และภาคบริการกลุ่มรายได้สูง/ต่ำ) โดยชั่วโมงทำงานเฉลี่ยโดยรวมอยู่ที่ 41.8 ชั่วโมง/สัปดาห์ ต่ำกว่าระดับก่อนโควิด-19 ในปี 2019 ที่ 42.8 ชั่วโมง/สัปดาห์ สอดคล้องกับข้อมูลสัดส่วนผู้เสมือนว่างงาน2 ในช่วง 6 เดือนแรกของปีนี้ที่เพิ่มขึ้นเป็น 8% จาก 5.8% ในปี 2024 (โดยเฉพาะใน ไตรมาส 1 ปี 2025 สัดส่วนผู้เสมือนว่างงานสูงถึง 11% สูงสุดในรอบ 4 ปี นับตั้งแต่ ไตรมาส 1 ปี 2021) แบ่งเป็นผู้เสมือนว่างงานในภาคเกษตร 3.6% และผู้เสมือนว่างงานนอกภาคเกษตร 4.4% ขณะที่สัดส่วนผู้ทำงานเต็มเวลาและผู้ทำงานล่วงเวลาปรับลดลง สัญญาณเหล่านี้สะท้อนว่า ภาคธุรกิจเริ่มลดการจ้างงาน ผ่านการลดชั่วโมงการจ้างงาน หรือเปลี่ยนรูปแบบการจ้างงาน จากรูปแบบงานประจำเป็นงานพาร์ตไทม์/งานชั่วคราว ส่งผลโดยตรงต่อรายได้แรงงานในระยะข้างหน้าที่มีแนวโน้มขยายตัวต่ำ (รูปที่ 4)

นอกจากสัญญาณการเร่งตัวของการว่างงานบางกลุ่ม คนมีงานทำลดลง และคนทำงานไม่เต็มเวลาลดลงตั้งแต่ปี 2024 ตลาดแรงงานไทยยังได้รับผลกระทบจากโควิด-19 ที่ทิ้งรอยแผลเป็นไว้นานหลายปี โดยรายได้แรงงานยังฟื้นไม่เต็มที่

และโครงสร้างตลาดแรงงานเคลื่อนย้ายไปทำงานนอกระบบมากขึ้น ยิ่งซ้ำเติมความเปราะบาง สะท้อนจาก

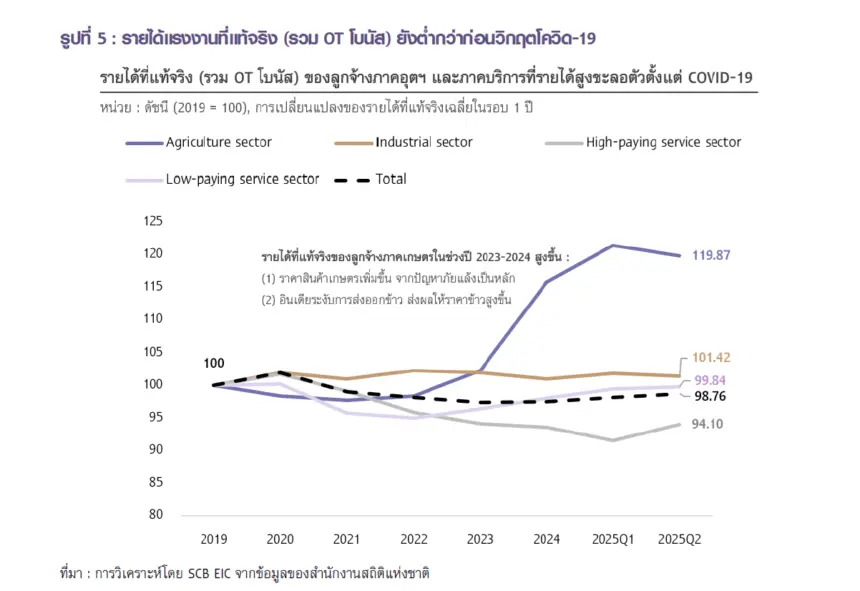

1.รายได้แรงงานที่แท้จริงยังต่ำกว่าก่อนโควิด-19

รายได้แรงงานที่แท้จริงในภาพรวมฟื้นตัวช้าต่อเนื่อง (คำนวณจากรายได้รวม OT และโบนัสในรูป Nominal term ปรับด้วยผลของเงินเฟ้อ) ข้อมูล ณ ไตรมาส 2 ปี2025 ยังต่ำกว่าระดับก่อนโควิด-19 ในปี 2019 ถึง 1.2% รายได้แรงงานไทยหักผลของเงินเฟ้อยังไม่ฟื้นจากช่วงโควิด-19 หลังเวลาผ่านมานานกว่า 5 ปี โดยเฉพาะภาคบริการรายได้สูง (ภาคบริการที่ลูกจ้างมีรายได้เฉลี่ยเกิน 17,000 บาทต่อเดือน) ซึ่งรายได้แรงงานกลุ่มนี้ชะลอตัวต่อเนื่อง สำหรับภาคอุตสาหกรรม แม้รายได้แรงงานกลุ่มนี้ฟื้นตัวสูงกว่าระดับก่อนโควิด-19 แล้ว แต่เห็นสัญญาณกลับมาชะลอตัวในช่วงครึ่งแรกของปีนี้

สำหรับภาคเกษตร แม้รายได้ของแรงงานกลุ่มนี้ฟื้นตัวดี สูงกว่าระดับก่อนโควิด-19 มาก ส่วนหนึ่งเป็นผลจากในช่วงปี 2023-2024 ราคาสินค้าเกษตรสูงขึ้นจากเหตุภัยแล้ง และอินเดียระงับการส่งออกข้าวทำให้ราคาข้าวโลกสูงขึ้น แต่ในระยะข้างหน้าคาดว่า ราคาสินค้าเกษตรมีแนวโน้มหดตัวตามเศรษฐกิจโลกที่ชะลอตัวลงจากผลสงครามการค้า ค่าเฉลี่ยรายได้ที่แท้จริงของแรงงานภาคเกษตรอยู่ที่ 8,238 บาท/เดือน ซึ่งต่ำกว่าค่าเฉลี่ยรายได้แท้จริงในภาพรวมที่ 16,019 บาท/เดือนใน ไตรมาส 2 ปี 2025 ทำให้เห็นว่ารายได้แท้จริง (รวม OT โบนัส) ในระยะข้างหน้ายังคงมีแนวโน้มชะลอตัวต่อเนื่อง (รูปที่ 5)

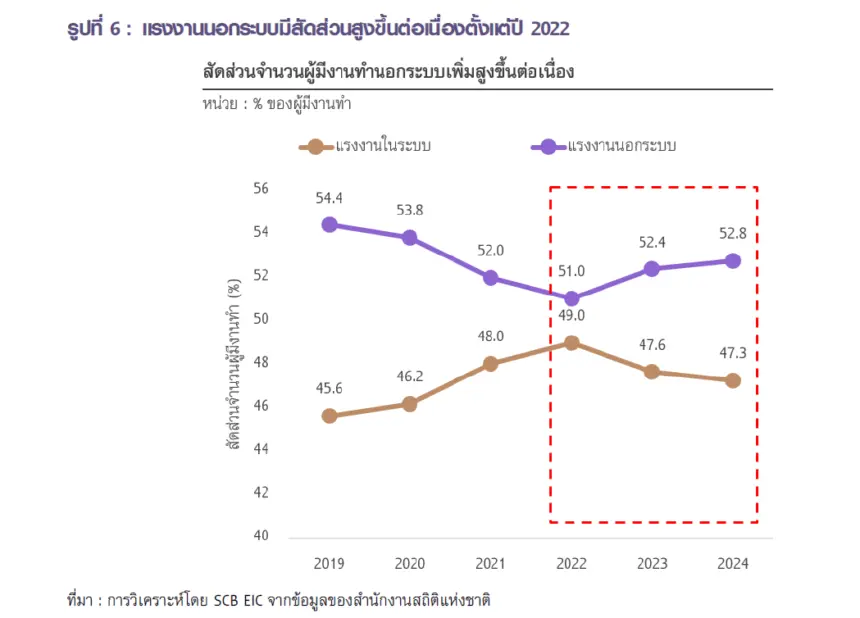

2.แรงงานนอกระบบมีสัดส่วนสูงขึ้น

แม้ภาพรวมการจ้างงานดีขึ้นต่อเนื่องอย่างรวดเร็วหลังโควิด-19 เริ่มคลี่คลาย แต่คุณภาพการเคลื่อนย้ายแรงงานกลับแย่ลง โดยแรงงานนอกระบบ (ส่วนใหญ่เป็นผู้ประกอบอาชีพอิสระ หรือเป็นลูกจ้างในสถานประกอบการขนาดเล็กหรือ คนทำงานที่ไม่ได้อยู่ในระบบประกันสังคมตาม ม.33 และไม่มีสัญญาจ้างถาวร หรือไม่ได้รับสวัสดิการตามกฎหมายแรงงานกำหนด) มีสัดส่วนเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2023 ประเทศไทยมีแรงงานนอกระบบมากถึง 21 ล้านคนในปี 2024 หรือคิดเป็น 52.8% ของแรงงานทั้งหมด (รูปที่ 6) ซึ่งแรงงานนอกระบบมีรายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว และยังมีรายได้ที่ไม่แน่นอน ขาดการเข้าถึงสวัสดิการหรือหลักประกันทางสังคม ทำให้รายได้แรงงานกลุ่มนี้ฟื้นตัวช้า ส่งผลให้รายได้แรงงานในภาพรวมในระยะข้างหน้าจะยังขยายตัวต่ำ ท่ามกลางปัญหาหนี้ครัวเรือนสูงและเศรษฐกิจไทยที่ยังเปราะบาง

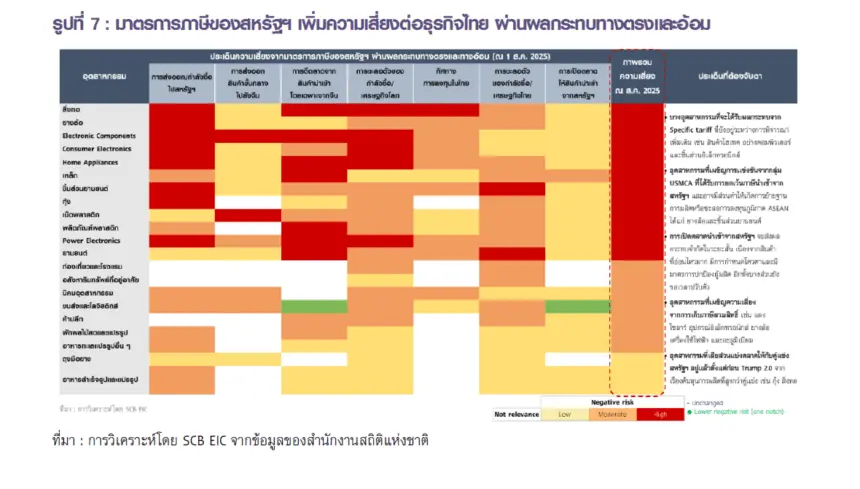

แม้ไทยจะเจรจาขอลดอัตราภาษีตอบโต้กับสหรัฐฯ เหลือ 19% ใกล้เคียงคู่แข่งได้ และไทยยื่นข้อเสนอใหม่ที่คำนึงรูปแบบการเปิดตลาดเพิ่มเติมจากข้อเรียกร้องของสหรัฐฯ โดยเฉพาะภาคเกษตร จะช่วยลดผลกระทบต่อการส่งออกไปตลาดสหรัฐฯ และลดความกังวลของเกษตรกรและผู้ประกอบการไทยจากการเปิดตลาดให้สหรัฐฯ ลงได้บ้าง แต่ในระยะข้างหน้ายังต้องจับตาความสามารถในการแข่งขันของภาคส่งออกไทยที่ยังเผชิญแรงกดดันจากคู่แข่งที่เสียภาษีนำเข้าตลาดสหรัฐฯ ในอัตราแตกต่างกัน และเงินบาทแข็งค่าเร็วเทียบคู่แข่งสำคัญอาจเป็นอีกปัจจัยกดดันความสามารถในการแข่งขันของการส่งออกไทย

แนวโน้มของภาคธุรกิจไทยโดยรวมยังมีความเสี่ยงอยู่มากจากความไม่แน่นอนในช่วงข้างหน้า โดยเฉพาะธุรกิจส่งออกที่เน้นตลาดสหรัฐฯ รวมถึงความเสี่ยงเพิ่มเติมจาก (1) สินค้าส่งออกที่มี Import content สูง เสี่ยงจะถูกสหรัฐฯ เก็บภาษีสวมสิทธิเพิ่มเป็น 40% (2) การแข่งขันด้านราคาในตลาดสหรัฐฯ จะรุนแรงมากขึ้น กระทบ Margin ของผู้ประกอบการ และ (3) การรับมือปัญหา Import flooding และการปกป้องตลาดภายในประเทศทั่วโลกที่จะรุนแรงขึ้น ส่งผลให้เศรษฐกิจไทยจะมีแนวโน้มขยายตัวต่ำต่อเนื่อง และกระทบการจ้างงานของไทยอย่างหลีกเลี่ยงไม่ได้

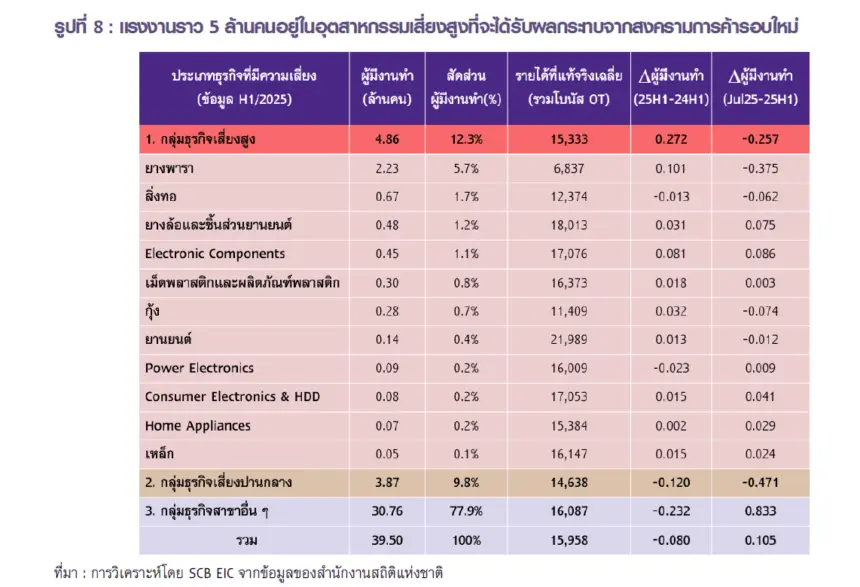

ในภาพรวม SCB EIC ประเมินอุตสาหกรรมที่มีความเสี่ยงสูง ได้แก่ ยางพารา, สิ่งทอ, ยางล้อและชิ้นส่วนยานยนต์, Electronic component, Consumer electronics & HDD, Home appliances, เหล็ก, กุ้ง, เม็ดพลาสติกและผลิตภัณฑ์พลาสติก, Power electronics และยานยนต์ (รูปที่ 7) โดยลูกจ้างในกลุ่มธุรกิจเสี่ยงสูงเหล่านี้ที่อาจได้รับผลกระทบราว 4.9 ล้านคน (หรือ 12.3% ของลูกจ้างทั้งหมด รายได้แท้จริง (รวมโบนัส OT) เฉลี่ย 15,333 บาท/เดือน) และสำหรับกลุ่มธุรกิจที่จัดอยู่ในกลุ่มความเสี่ยงปานกลาง ได้แก่ มันสำปะหลัง, น้ำตาล, ปาล์มน้ำมัน, อาหารสัตว์เลี้ยง, อาหารปศุสัตว์, ยานยนต์เชิงพาณิชย์, จักรยานยนต์, ท่องเที่ยวและโรงแรม, อสังหาริมทรัพย์ที่อยู่อาศัย, อสังหาริมทรัพย์ เชิงพาณิชย์, นิคมอุตสาหกรรม, ผู้ค้าเหล็ก, ขนส่งและโลจิสติกส์, ค้าปลีก, ผักผลไม้สดและแปรรูป และวัสดุก่อสร้าง โดยลูกจ้างอาจได้รับผลกระทบราว 3.9 ล้านคน (หรือเกือบ 10% ของลูกจ้างทั้งหมด รายได้แท้จริง (รวมโบนัส OT) เฉลี่ย 14,638 บาท/เดือน)

ในภาพรวมลูกจ้างอาจได้รับผลกระทบจากกลุ่มธุรกิจที่มีความเสี่ยงสูงและความเสี่ยงปานกลางรวมกว่า 8.7 ล้านคน (ราว 20% ของลูกจ้างทั้งหมด) ผ่านการถูกเลิกจ้าง ลดการจ้างงาน หรือลดชั่วโมงทำงาน หากเปรียบเทียบข้อมูลการจ้างงานในเดือน ก.ค. กับช่วง 6 เดือนแรกของปี 2025 เริ่มเห็นสัญญาณการเลิก/ลดการจ้างงานชัดเจนขึ้น โดยกลุ่มธุรกิจที่มีความเสี่ยงสูงจ้างงานลดลง 256,619 คน โดยเฉพาะอุตสาหกรรมยางพารา, สิ่งทอ, อาหารทะเล (กุ้ง) และยานยนต์ สำหรับกลุ่มธุรกิจที่มีความเสี่ยงปานกลางจ้างงานลดลง 470,852 คน โดยเฉพาะอุตสาหกรรมมันสำปะหลัง, น้ำตาล, ปาล์มน้ำมัน, อาหารสัตว์เลี้ยง, ยานยนต์เชิงพาณิชย์, เหล็ก, ขนส่ง และโลจิสติกส์ (รูปที่ 8)

ตลาดแรงงานไทยยังมีความท้าทายจากแรงกดดันเชิงโครงสร้างที่จะส่งผลต่อความสามารถในการแข่งขันของประเทศในระยะยาว ได้แก่

1. ปัญหาสังคมสูงวัยโดยสมบูรณ์ (Aged society) ไทยเริ่มเข้าสู่สังคมสูงวัยตั้งแต่ปี 2005 และกลายเป็นประเทศสังคมสูงวัยโดยสมบูรณ์ (Aged society) ตั้งแต่ปี 2024 เนื่องจากสัดส่วนผู้ที่มีอายุ 60 ปีขึ้นไปต่อประชากรทั้งหมดสูงขึ้นเป็น 20.8% สูงกว่าเกณฑ์ 20% ตามที่สหประชาชาตินิยามไว้ สัดส่วนผู้สูงอายุไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่องในระยะข้างหน้า รายงานสถานการณ์ประชากรของประเทศไทย ปี 2024 ของกระทรวงมหาดไทย พบว่า ประชากรไทยรวม 65,951,179 คน มีเด็กเกิดใหม่เพียง 462,240 คน ขณะที่มีผู้เสียชีวิต 571,646 คน ทำให้อัตราการเพิ่มขึ้นตามธรรมชาติ (อัตราการเกิด – อัตราการเสียชีวิต) อยู่ที่ -0.17% ติดลบ 4 ปีติดต่อกัน อัตราการเจริญพันธุ์รวม (Total Fertility Rate – TFR) แสดงจำนวนลูกต่อผู้หญิง 1 คนตลอดวัยเจริญพันธุ์ ในปี 2024 อยู่ที่ 1.0 ต่ำกว่าระดับทดแทนประชากรของไทยที่ 2.1 สะท้อนว่า ไทยมีผู้สูงอายุเพิ่มขึ้นมาก ขณะที่เด็กเกิดก็ต่ำมากเช่นกัน

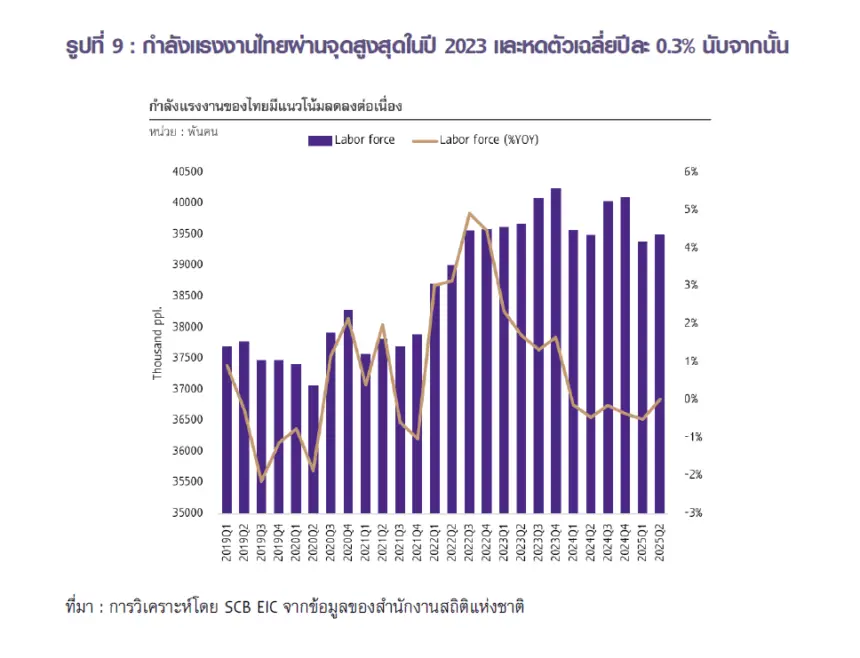

การเปลี่ยนแปลงทางโครงสร้างประชากรของไทยจะส่งผลโดยตรงต่อกำลังแรงงานในอนาคต กำลังแรงงานไทยมีแนวโน้มปรับลดลงต่อเนื่องหลังจากเพิ่มขึ้นสูงสุดในช่วง Q4/2023 ที่ 40.25 ล้านคน และเริ่มหดตัวต่อเนื่องหลังจากนั้นเฉลี่ยปีละ -0.3%YOY (รูปที่ 9)

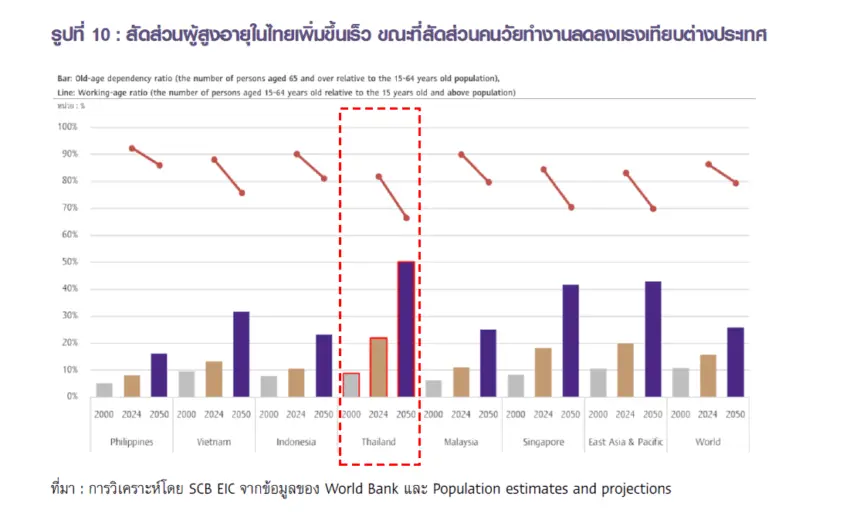

งานศึกษาของ World Bank (2024) ระบุว่าไทยเป็นหนึ่งในประเทศที่มีแนวโน้มผู้สูงอายุมีจำนวนมากขึ้น ขณะที่ผู้ทำงานลดลงเร็วสุดในโลก โดยพบว่า อัตราการพึ่งพิงของผู้สูงอายุต่อประชากรวัยทำงาน (Old-age dependency ratio) อยู่ที่ 22% และมีแนวโน้มสูงขึ้นเป็น 50% ในปี 2050 จากทั้งจำนวนผู้สูงอายุที่เพิ่มขึ้นต่อเนื่อง และประชากรวัยทำงานมีแนวโน้มหดตัวต่อเนื่องและรุนแรงขึ้น จากสัดส่วนราว 70% ในปี 2024 เหลือเพียง 59% ภายในปี 2050 (รูปที่ 10)

2. ผลิตภาพแรงงานไทย (Labor productivity) ลดลงมาก ข้อมูลองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organization for Economic Co-operation and Development : OECD) เผยว่าผลิตภาพแรงงานไทยช่วงปี 2020-2024 ลดลง 0.6% ลดลงมากจากช่วงก่อนการแพร่ระบาดของโควิด-19 ที่ผลิตภาพแรงงานยังโตใกล้ 4% (OECD, 2025)3 อาจสะท้อนผลจากปัญหาเชิงโครงสร้างที่สะสมอยู่เดิม ซ้ำเติมด้วยแผลเป็นโควิด-19 โดยเฉพาะการลงทุนภาคเอกชนที่อยู่ในระดับต่ำต่อเนื่อง รวมทั้งการลงทุนภาครัฐทั้งด้านโครงสร้างพื้นฐานและทุนมนุษย์ที่ไม่สูงนัก ทำให้ประเทศขาดการลงทุนพัฒนาทักษะแรงงาน เป็นอีกปัจจัยทำให้แรงงานไม่สามารถปรับตามเทคโนโลยีใหม่ได้ ส่งผลกดดันการฟื้นตัวของรายได้ในระยะข้างหน้า

ท่ามกลางสงครามการค้าที่จะทำให้เศรษฐกิจไทยพึ่งพาอุปสงค์ภายนอกยาก ในขณะที่ความเปราะบางของภาคครัวเรือนและธุรกิจในประเทศยังฉุดรั้งการฟื้นตัวของเศรษฐกิจ ตลอดจนการเข้ามาของเทคโนโลยีอย่าง AI ที่เริ่มทดแทนแรงงานได้มากขึ้น ล้วนเป็นปัจจัยกดดันต่อตลาดแรงงานไทยส่งผลต่อการจ้างงานที่ลดลงในระยะข้างหน้าอย่างหลีกเลี่ยงไม่ได้ การรอคอยความช่วยเหลือจากมาตรการภาครัฐเพียงอย่างเดียวอาจไม่เพียงพอ แรงงานจึงต้องตระหนักถึงปัญหาและรีบ “ปรับ” เพื่อรับมือกับสิ่งที่เข้ามาโดยควรคำนึงถึง

1.“ปรับทักษะ” สร้างมุมมองเรียนรู้ตลอดชีวิต (Lifelong learning) มุ่งเรียนรู้ทักษะใหม่หลากหลาย (Multi-skilled) ตามความต้องการของตลาดแรงงานที่เปลี่ยนเร็ว พร้อมเรียนรู้การประยุกต์ใช้เครื่องมือเทคโนโลยีเสริมศักยภาพการทำงาน เช่น AI ช่วยวิเคราะห์ข้อมูล ปรับกระบวนการทำงาน และเพิ่มประสิทธิภาพการทำงาน เพื่อให้สามารถปรับเปลี่ยนทักษะและประยุกต์ใช้ตามความต้องการของตลาดแรงงานได้อย่างรวดเร็ว

2. “ปรับทัศนคติการเงิน” สร้างความยืดหยุ่นทางการเงิน (Financial resilience) ช่วยรับมือความไม่แน่นอนทางเศรษฐกิจ โดยประเมินรายรับ-รายจ่ายอย่างสม่ำเสมอให้เข้าใจสถานะการเงินตนเอง และสามารถวางแผนการใช้จ่ายได้อย่างมีประสิทธิภาพ หาทางสร้างรายได้หลายทาง ลดรายจ่ายไม่จำเป็นและปรับพฤติกรรมการบริโภคให้เหมาะสมเพิ่มสัดส่วนเงินออมเผื่อฉุกเฉิน รวมถึงการวางแผนชำระคืนหนี้อย่างมีวินัย โดยจัดลำดับความสำคัญของหนี้ กำหนดแผนชำระหนี้ตามกำลัง เพื่อลดภาระทางการเงินในระยะยาว

3. “ปรับตัวทันโลก” ตามเทรนด์โลกและรูปแบบการทำงานใหม่ (Adaptability) ปรับตัวทันต่อการเปลี่ยนแปลงของโลก เปิดรับรูปแบบการทำงานและค่านิยมใหม่ จึงจำเป็นต้องเตรียมพร้อมที่จะปรับเปลี่ยนแนวทางการทำงาน เรียนรู้ และเปิดใจรับโอกาสใหม่ เพื่อให้อยู่รอดได้ในตลาดแรงงานยุคใหม่

อ้างอิง

1.อัตราการว่างงานในระบบประกันสังคม ม.33 หรือ ม.38 คือ สัดส่วนผู้ประกันตน ม.33 หรือ ม.38 ที่ขอรับสิทธิประโยชน์กรณีว่างงานต่อจำนวนผู้ประกันตน ม.33 หรือ ม.38 ทั้งหมด (ม.33 คือ ผู้ประกันตนภาคบังคับ หรือลูกจ้างเอกชนที่ทำงานกับนายจ้างทั่วไป ซึ่งเป็นมาตราหลักของระบบประกันสังคม และ ม.38 เป็นช่วงเวลาที่ผู้ประกันตน ม.33 สิ้นสภาพลูกจ้าง แต่ยังได้รับความคุ้มครองจากประกันสังคมนาน 6 เดือนนับตั้งแต่วันที่ออกจากงาน ในช่วงนี้จะยังคงได้สิทธิประโยชน์บางอย่าง เช่น รักษาพยาบาล เงินทดแทนการขาดรายได้จากการเจ็บป่วย)

2.ผู้เสมือนว่างงาน (นิยามของสำนักงานสถิติแห่งชาติ) หมายถึง ผู้ที่ทำงานไม่เกิน 24 ชั่วโมง/สัปดาห์ แบ่งเป็น ผู้เสมือนว่างงานในภาคเกษตร (ทำงานไม่เกิน 20 ชั่วโมง/ต่อสัปดาห์) และผู้เสมือนว่างงานนอกภาคเกษตร (ทำงานไม่เกิน 24 ชั่วโมง/ต่อสัปดาห์)

3.รายงาน OECD (2025), Strengthening Productivity Analysis for Policymaking in Thailand, OECD Publishing, Paris, https://doi.org/10.1787/0b8d13ac-en. และ OECD Productivity Statistics. OECD (2025)