ธนาคารพัฒนาเอเชีย (Asian Development Bank:ADB) หรือ เอดีบี ได้ปรับประมาณการการเติบโตทางเศรษฐกิจของประเทศภูมิภาคเอเชียตะวันออกเฉียงใต้ในปีนี้และปีหน้า โดยมีปัจจัยหลักจากแนวโน้มการส่งออกที่ลดลงจากอัตราภาษีนำเข้าที่สูงขึ้นของสหรัฐอเมริกาและความไม่แน่นอนของการค้าโลก รวมถึงอุปสงค์ในประเทศที่ลดต่ำลง

รายงานการวิเคราะห์แนวโน้มเศรษฐกิจในภูมิภาคเอเชียของ ADB (Asian Development Outlook: ADO) เดือนกรกฎาคม 2568 ซึ่งเปิดตัวในวันที่ 23 กรกฎาคม 2568 คาดว่าเศรษฐกิจของภูมิภาคเอเชียตะวันออกเฉียงใต้อาจได้รับผลกระทบอย่างรุนแรงที่สุดจากสภาวะการค้าที่ถดถอยและความไม่แน่นอนที่เพิ่มขึ้น ตลอดจนการเติบโตทางเศรษฐกิจทั่วโลกที่ชะลอตัวลงอย่างต่อเนื่อง

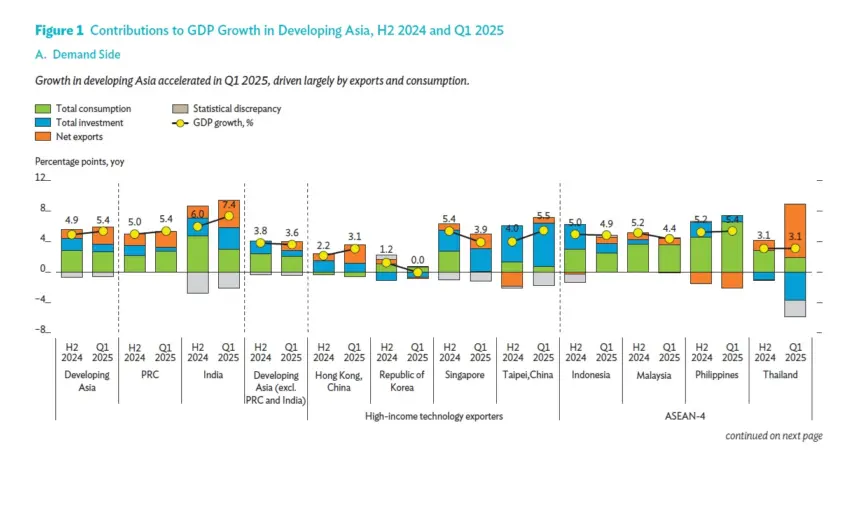

รายงานสภาวะภายนอกที่อ่อนแอลงส่งผลกระทบต่อความเชื่อมั่นของภาคธุรกิจและผู้บริโภค และจ่อที่จะส่งผลกระทบต่อการลงทุนในภูมิภาค สถานการณ์ทางเศรษฐกิจของอนุภูมิภาคในไตรมาสแรกมีสัญญาณชะลอตัว โดยเฉพาะในกลุ่มประเทศที่ต้องพึ่งพาอุปสงค์จากภายนอก แม้จะมีความล่าช้าในการบังคับใช้ภาษีศุลกากรตอบโต้ (reciprocal tariffs )ของสหรัฐฯ และการส่งออกบางส่วนที่เร่งตัวขึ้น ยกเว้นอินโดนีเซีย ซึ่งเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่ที่สุดในอนุภูมิภาค

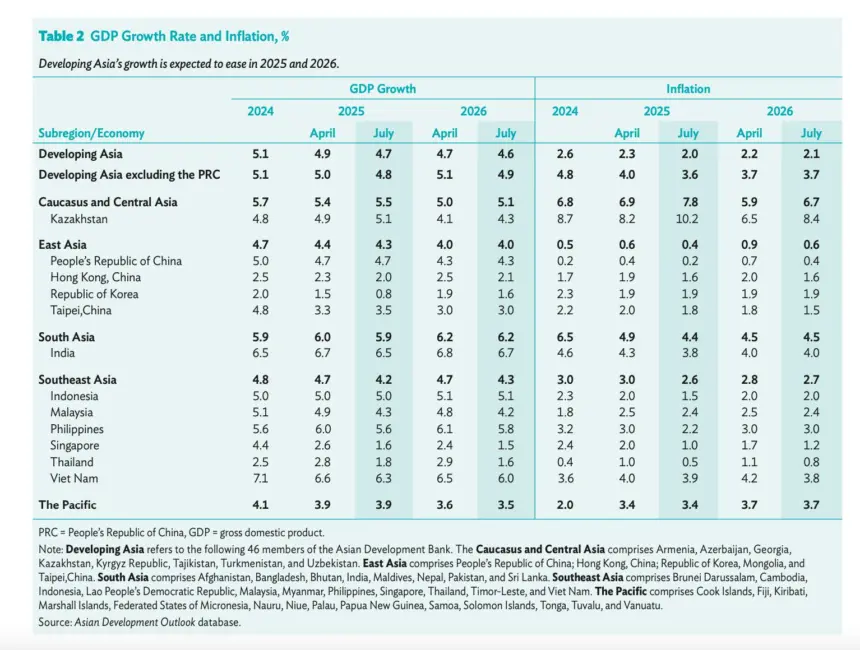

ADO คาดการณ์เศรษฐกิจในทุกประเทศของภูมิภาคเอเชียตะวันออกเฉียงใต้เติบโตลดลง ยกเว้นอินโดนีเซีย ซึ่งเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่ที่สุด โดยเอเชียตะวันออกเฉียงใต้จะขยายตัว 4.2% ในปีนี้ และ 4.3% ในปีหน้า ซึ่งลดลงจาก 4.7% ทั้งในปี 2568 และ ในปี 2569 จากการคาดการณ์เมื่อเดือนเมษายนปีที่แล้ว

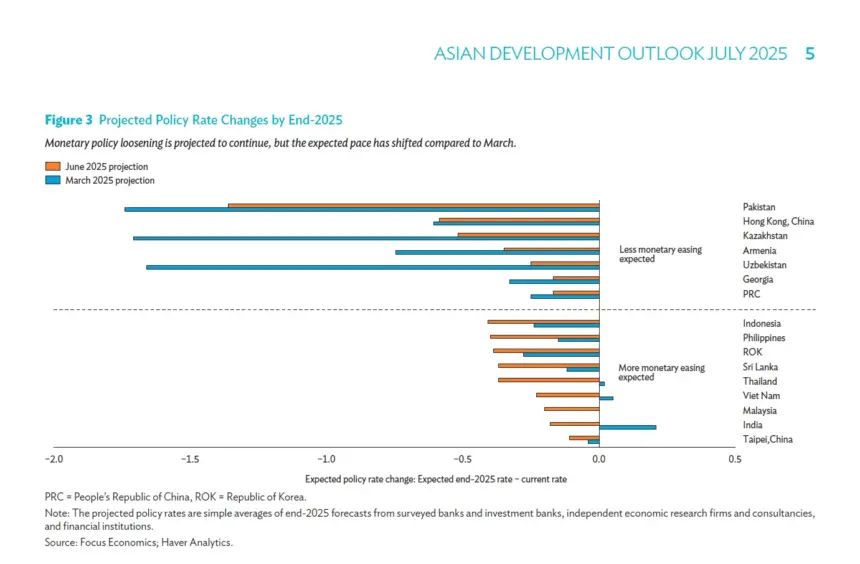

รายงานของ ADB ระบุว่า อัตราเงินเฟ้อเฉลี่ยในเอเชียตะวันออกเฉียงใต้ ณ เดือนกรกฎาคม ต่ำกว่าที่คาดการณ์ไว้ก่อนหน้านี้สำหรับปี 2568 และ 2569 ในประเทศส่วนใหญ่อัตราเงินเฟ้อลดลงต่ำกว่าเป้าหมายของธนาคารกลางในช่วง 5 เดือนแรกของปี 2568 จากราคาพลังงานและอาหารที่ลดลง ความต้องการของผู้บริโภคที่ลดลง และค่าเงินในภูมิภาคที่แข็งค่าขึ้น

ธนาคารกลางอินโดนีเซียได้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ในเดือนกรกฎาคม หลังจากการปรับลดในอัตราเดียวกันในเดือนพฤษภาคมและมกราคม รายงานได้ปรับการคาดการณ์อัตราเงินเฟ้อปี 2568 ลดลงเหลือ 1.5% และค่อยๆ เพิ่มขึ้นไปสู่เป้าหมายอย่างเป็นทางการที่ 2.5% ± 1% ภายในปี 2569

ส่วนอัตราเงินเฟ้อของมาเลเซียคาดการณ์ไว้ที่ 2.4% สำหรับทั้งสองปี หลังจากเงินเฟ้อค่าเฉลี่ย 5 เดือนอยู่ที่ 1.5% ซึ่งเป็นผลจากราคาน้ำมันที่ตกลงและการปฏิรูปภาษีที่ล่าช้า อัตราเงินเฟ้อของฟิลิปปินส์ในช่วงครึ่งปีแรกเฉลี่ยอยู่ที่ 1.8% โดยอัตราเงินเฟ้อด้านอาหารที่อยู่ในระดับต่ำ และคาดการณ์เงินเฟ้อไว้ที่ 2.2% ในปี 2568 และ 3.0% ในปี 2569

ส่วนอัตราเงินเฟ้อของสิงคโปร์อยู่ที่ 0.9% โดยเฉลี่ยในช่วง 5 เดือนแรก รายงานได้ปรับลดคาดการณ์ลงเหลือ 1.0% และ 1.2% สำหรับปี 2568 และ 2569 ขณะที่อัตราเงินเฟ้อของไทยอยู่ที่ 0.5% โดยเฉลี่ยในช่วงเวลาเดียวกัน ส่งผลให้ปรับคาดการณ์ลดลงเป็น 0.5% ในปี 2568 และ 0.8% ในปี 2569 และคาดว่าอัตราเงินเฟ้อของเวียดนามจะยังคงต่ำกว่า 4% จนถึงปี 2569

รายงานคาดการณ์การเติบโตทางเศรษฐกิจในปี 2568 และ 2569 ไว้ที่ 5.0% และ 5.1% ซึ่งได้รับแรงหนุนจากอุปสงค์ภายในประเทศที่ยังคงแข็งแกร่ง แม้การส่งออกสุทธิจะอ่อนแอ การเติบโตทางเศรษฐกิจในไตรมาสที่ 1 ปี 2568 ลดลงเหลือ 4.9% เนื่องจากผลกระทบหลังการเลือกตั้ง การบริโภคภาคเอกชนยังคงเป็นปัจจัยขับเคลื่อนหลัก ขณะที่การลงทุนชะลอตัวลง เพื่อรักษาการเติบโตทางเศรษฐกิจ รัฐบาลได้เพิ่มเป้าหมายการขาดดุลงบประมาณปี 2568 เป็น 2.8% ของ GDP และออกมาตรการกระตุ้นเศรษฐกิจ ซึ่งรวมถึงความช่วยเหลือด้านอาหาร แจกเงิน และให้ส่วนลดค่าเดินทาง โครงการอาหารฟรีกำลังเร่งดำเนินการเพื่อให้เข้าถึงประชากร 82.9 ล้านคน หน่วยงานด้านการเงินได้ผ่อนคลายนโยบายลงอย่างค่อยเป็นค่อยไป ท่ามกลางความเสี่ยงที่ไม่รุนแรงต่อเสถียรภาพด้านราคา ข้อมูลการนำเข้าในเดือนเมษายนและพฤษภาคมบ่งชี้ว่าอุปสงค์ภายในประเทศอาจฟื้นตัว อย่างไรก็ตาม การผลิตภาคอุตสาหกรรมที่ซบเซา การสร้างงานในระบบที่อ่อนแอ และการลงทุนภาคเอกชนที่ชะลอตัว อาจส่งผลกระทบต่อแนวโน้มเศรษฐกิจ และความเสี่ยงจากภายนอกที่อาจเพิ่มแรงกดดันอีกครั้ง

รายงาน ADO ปรับลดคาดการณ์การเติบโตของ GDP ลงเหลือ 4.3% ในปี 2568 และ 4.2% ในปี 2569 จาก 4.9% และ 4.8% ตามลำดับ เนื่องจากแนวโน้มการค้าและการลงทุนที่อ่อนแอลงท่ามกลางความไม่แน่นอนของเศรษฐกิจโลกที่เพิ่มสูงขึ้น จาก 4.9% และ 4.8% ตามลำดับ แม้จะมีการเติบโตที่แข็งแกร่งในไตรมาสที่ 1 แต่ความกังวลเกี่ยวกับภาษีศุลกากรของสหรัฐฯ กลับทำให้แนวโน้มการส่งออกและการลงทุนซบเซาลง แม้ว่าการลงทุนที่ได้รับอนุมัติจากต่างชาติจะเพิ่มขึ้นในไตรมาสที่ 1 แต่การลงทุนในประเทศลดลง 27.4% เหลือ 29.3 พันล้านริงกิต อย่างไรก็ตาม ตัวชี้วัดการใช้จ่ายครัวเรือนยังคงเป็นบวก และอัตราการว่างงานลดลงเหลือ 3.0% ในเดือนพฤษภาคม จาก 3.1% ในเดือนมกราคม 2568 ซึ่งส่งสัญญาณถึงความแข็งแกร่งอย่างต่อเนื่องของตลาดแรงงาน

รายงาน ของ ADB ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจลงเหลือ 5.6% ในปี 2568 และ 5.8% ในปี 2569 จาก 6.0% และ 6.1% ท่ามกลางปัจจัยภายนอกที่กดดัน GDP ในไตรมาสที่ 1 ปี 2568 เติบโตต่ำกว่า 5.4% ที่คาดการณ์ไว้ อุปสงค์ภายในประเทศเติบโต 6.7% โดยได้รับแรงหนุนจากภาวะเงินเฟ้อและนโยบายการเงินที่ผ่อนคลาย อย่างไรก็ตาม การส่งออกสุทธิฉุดรั้งการเติบโต เนื่องจากการนำเข้าที่เติบโตอย่างรวดเร็วแซงหน้าการส่งออก ดัชนี PMI ภาคการผลิตฟื้นตัวเล็กน้อยที่ 50.7 ในเดือนมิถุนายน จาก 50.1 ในเดือนพฤษภาคม ความเชื่อมั่นทางธุรกิจอ่อนตัวลงท่ามกลางความไม่แน่นอนของนโยบายโลกที่เพิ่มสูงขึ้น ความเชื่อมั่นของผู้บริโภคเป็นไปในเชิงบวกในระยะสั้น อัตราการว่างงานอยู่ในระดับต่ำที่ 3.9% ในเดือนพฤษภาคม และเงินโอนกลับประเทศที่เพิ่มขึ้น 3.0% ช่วยพยุงการใช้จ่ายของครัวเรือน

แนวโน้ม GDP ของสิงคโปร์สำหรับปี 2568 และ 2569 ถูกปรับลดลงเนื่องจากอุปสงค์จากต่างประเทศที่อ่อนแอลงและความไม่แน่นอนของนโยบายการค้าที่ยังคงมีอยู่ GDP ในไตรมาสที่ 1 ปี 2568 เติบโต 3.9% เมื่อเทียบกับปีก่อนหน้า และลดลงจาก 5.0% ในไตรมาสที่ 4 ปี 2567 เนื่องจากภาคการผลิตและบริการชะลอตัวลง ขณะที่ภาคการก่อสร้างขยายตัว ดัชนี PMI ภาคการผลิตและอิเล็กทรอนิกส์ทรุดตัวลงในเดือนพฤษภาคม และความตึงเครียดทางการค้าที่ยังคงมีต่อเนื่อง ส่งผลให้ความเชื่อมั่นทางธุรกิจลดลง การส่งออกก็ชะลอตัวลงในเดือนพฤษภาคมเช่นกัน ซึ่งเป็นสัญญาณบ่งชี้ว่าการส่งออกที่พุ่งสูงขึ้นได้ยุติลงแล้ว ส่งผลให้คาดการณ์ว่า GDP จะเติบโต 1.6% ในปี 2568 และ 1.5% ในปี 2569 จากการคาดการณ์ที่ 2.6% และ 2.4% ในเดือนเมษายน โดยความอ่อนแอของภาคส่วนภายนอกอาจส่งผลสะเทือนต่อเศรษฐกิจภายในประเทศ

แรงส่งการเติบโตทางเศรษฐกิจของประเทศไทยกำลังอ่อนตัวลง ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลกที่เพิ่มสูงขึ้นและจำนวนนักท่องเที่ยวต่างชาติที่ลดลง GDP ในไตรมาสที่ 1 ปี 2568 ชะลอตัวลงจากไตรมาสก่อนหน้า เนื่องจากการใช้จ่ายภาคครัวเรือนและการลงทุนภาคเอกชนที่อ่อนแอลง ปัจจุบันคาดการณ์ว่าการเติบโตทางเศรษฐกิจจะอยู่ที่ 1.8% ในปี 2568 และ 1.6% ในปี 2569 ลดลงจากการคาดการณ์ก่อนหน้านี้ที่ 2.8% และ 2.9% ตามลำดับ การปรับลดคาดการณ์ทางเศรษฐกิจนี้สะท้อนถึงผลกระทบของความตึงเครียดทางการค้า การชะลอตัวของการท่องเที่ยว และภาระหนี้ครัวเรือน การส่งออกที่เร่งตัวขึ้นก่อนกำหนด้เส้นตายการขึ้นภาษีของสหรัฐฯ อาจลดลงในช่วงครึ่งหลังของปี 2568 ในแง่บวก การบริโภคและการลงทุนของภาครัฐ รวมถึงแผนกระตุ้นเศรษฐกิจใหม่ที่มุ่งเป้าไปที่โครงสร้างพื้นฐาน คาดว่าจะช่วยสนับสนุนการเติบโตทางเศรษฐกิจในอนาคต นอกเหนือจากความไม่แน่นอนเกี่ยวกับนโยบายการค้าของสหรัฐฯ แล้ว การความขัดแย้งในตะวันออกกลางและความไม่มั่นคงทางการเมืองภายในประเทศอาจเป็นภัยคุกคามเพิ่มเติมต่อเศรษฐกิจไทย

รายงานคาดว่าเศรษฐกิจเวียดนามจะยังคงแข็งแกร่งในปี 2568 และ 2569 แม้ว่าการเติบโตจะชะลอตัวลงเนื่องจากแรงกดดันด้านภาษีศุลกากร การเติบโตที่แข็งแกร่งของการส่งออกและนำเข้า และการขยายตัวของการลงทุนจากต่างประเทศ ผลักดันผลการเติบโตในช่วงครึ่งแรกของปี 2568 คำมั่นที่จะลงทุนเพิ่มขึ้น 32.6% ขณะที่การเบิกจ่ายเงินออกไปลงทุนเพิ่มขึ้น 8.1% เมื่อเทียบกับปีก่อนหน้า แสดงให้เห็นถึงความเชื่อมั่นของนานาชาติที่มีต่อแนวโน้มเศรษฐกิจของประเทศ การเบิกจ่ายภาครัฐแตะระดับสูงสุดนับตั้งแต่ปี 2561 ที่ 24.3% ของแผนประจำปี ข้อตกลงการค้ากับสหรัฐฯ ที่ประกาศในช่วงต้นเดือนกรกฎาคม 2568 ได้กำหนดอัตราภาษีนำเข้าสินค้าจากเวียดนามที่สูงขึ้นแบบขั้นบันได ซึ่งคาดว่าจะทำให้ความต้องการส่งออกลดลงในช่วงที่เหลือของปี 2568 และต่อเนื่องไปจนถึงปี 2569 ดัชนี PMI ส่งสัญญาณว่าภาคการผลิตจะชะลอตัวลงตั้งแต่ปลายปี 2567 ส่งผลให้การเติบโตของ GDP ที่คาดการณ์ไว้ถูกปรับลดลงเหลือ 6.3% ในปี 2568 และ 6.0% ในปี 2569 จาก 6.6% และ 6.5% ในการคาดการณ์เดือนเมษายน

รายงานยังคาดว่าเศรษฐกิจของภูมิภาคเอเชียจะเติบโตที่ 4.7% ในปีนี้ ลดลง 0.2% จากที่เคยคาดการณ์ไว้เมื่อเดือนเมษายน ปีที่แล้ว และคาดว่าเศรษฐกิจปีหน้าจะเติบโตที่ 4.6% ลดลงจากที่เคยคาดการณ์ไว้ที่ 4.7% เมื่อคราวก่อน

แนวโน้มเศรษฐกิจของประเทศกำลังพัฒนาในเอเชียและแปซิฟิกอาจย่ำแย่ลงไปกว่าเดิมจากภาษีสหรัฐที่เพิ่มมากและความตึงเครียดทางการค้า ปัจจัยเสี่ยงอื่นๆ ได้แก่ ความขัดแย้งและความตึงเครียดทางภูมิรัฐศาสตร์ ซึ่งอาจส่งผลกระทบต่อห่วงโซ่อุปทานของโลก ราคาพลังงานที่ปรับตัวสูงขึ้น และการถดถอยของตลาดอสังหาริมทรัพย์ในจีนเกินกว่าที่คาดไว้

“เอเชียและแปซิฟิกเผชิญความท้าทายจากสภาพแวดล้อมภายนอกเพิ่มมากขึ้นในปีนี้ ในขณะที่แนวโน้มการเติบโตทางเศรษฐกิจอ่อนแอลงท่ามกล่าวปัจจัยเสี่ยงต่างๆ และความไม่แน่นอนของโลก” นายอัลเบิร์ด ปาร์ค หัวหน้านักเศรษฐศาสตร์ประจำเอดีบีกล่าว “เศรษฐกิจในภูมิภาคควรดำเนินการอย่างต่อเนื่องในการสร้างพื้นฐานให้แข็งแกร่ง และสนับสนุนการเปิดเสรีการค้าและการบูรณาการในภูมิภาคเพื่อสนับสนุนการลงทุน การจ้างงาน และการเติบโต”

การคาดการณ์การเติบโตของเศรษฐกิจจีน ซึ่งเป็นเศรษฐกิจที่ใหญ่ที่สุดในภูมิภาคนั้น ยังคงอัตราเดิมที่ 4.7% ในปีนี้ และ 4.3% ในปีหน้า โดยคาดว่ามาตรการกระตุ้นเศรษฐกิจด้านการบริโภคและภาคอุตสาหกรรมจะช่วยชดเชยความอ่อนแอของตลาดอสังหาริมทรัพย์และการส่งออกที่ชะลอตัวลง และสำหรับอินเดีย ซึ่งเป็นเศรษฐกิจขนาดใหญ่อันดับสองของภูมิภาค คาดว่าจะเติบโตที่ 6.5% ในปีนี้ และ 6.7% ในปีหน้า ลดลงจากการคาดการณ์เมื่อเดือนเมษายน ปีที่แล้ว ที่ 0.2% และ 0.1% ตามลำดับ สืบเนื่องจากความไม่แน่นอนทางการค้าและอัตราภาษีนำเข้าที่สูงขึ้นของสหรัฐอเมริกา ซึ่งส่งผลกระทบต่อการส่งออกและการลงทุน

ส่วนเศรษฐกิจในคอเคซัสและเอเชียกลางนั้นคาดว่าจะสวนทางกับแนวโน้มการชะลอตัวลงของเศรษฐกิจ โดยมีการปรับเพิ่มคาดการณ์การเติบโตขึ้น 0.1 จุดสำหรับทั้งปีนี้และปีหน้า เป็น 5.5% และ 5.1% ตามลำดับ ซึ่งส่วนใหญ่สะท้อนถึงการคาดการณ์ว่าอาจมีการผลิตน้ำมันเพิ่มขึ้นในภูมิภาคดังกล่าว

อัตราเงินเฟ้อในกลุ่มประเทศกำลังพัฒนาในเอเชียและแปซิฟิกนั้น คาดว่าจะชะลอตัวลงอย่างต่อเนื่อง ท่ามกลางราคาน้ำมันที่ปรับลดลงและผลผลิตทางการเกษตรที่แข็งแกร่งขึ้น ซึ่งช่วยลดแรงกดดันด้านราคาสินค้าอาหาร โดยเอดีบี คาดการณ์ว่าอัตราเงินเฟ้อในระดับภูมิภาคจะอยู่ที่ 2.0% ในปีนี้ และ 2.1% ในปีหน้า ลดลงจากการคาดการณ์เมื่อเดือนเมษายนปีที่แล้วที่ 2.3% และ 2.2% ตามลำดับ

ADB เป็นสถาบันการเงินเพื่อการพัฒนาพหุภาคีชั้นนำ ที่ให้การสนับสนุนการเติบโตอย่างครอบคลุม ยืดหยุ่น และยั่งยืนทั่วภูมิภาคเอเชียและแปซิฟิก โดยเอดีบีทำงานร่วมกับประเทศสมาชิกและพันธมิตรในการแก้ไขปัญหาที่ซับซ้อนอย่างมีส่วนร่วม ผ่านการใช้เครื่องมือทางการเงินที่เป็นนวัตกรรมและการสร้างความร่วมมือเชิงกลยุทธ์ เพื่อยกระดับคุณภาพชีวิตของประชาชน พัฒนาโครงสร้างพื้นฐานที่มีคุณภาพ และปกป้องสิ่งแวดล้อมของโลก เอดีบีก่อตั้งขึ้นในปี พ.ศ. 2509 และเป็นองค์กรที่มีประเทศสมาชิกทั้งหมด 69 ประเทศ โดย 50 ประเทศอยู่ในภูมิภาคนี้