เมื่อวันที่ 19 พฤษภาคม 2568 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงตัวเลขเศรษฐกิจไทย (GDP) ไตรมาสแรกของปี 2568 และแนวโน้มปี 2568

สภาพัฒน์แถลง GDP ไตรมาสแรกของปี 2568 ขยายตัว 3.1% โดยมีปัจจัยหลักมาจากปริมาณการส่งออกขยายตัว 13.8% – การลงทุนภาครัฐ 26.3% พร้อมหั่นประมาณเศรษฐกิจไทยปีในปีนี้เหลือ 1.8% ลดลงจากเดิมคาดโต 2.8%

นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงตัวเลขเศรษฐกิจไทย (GDP) ไตรมาสแรกของปี 2568 และแนวโน้มปี 2568 ว่า เศรษฐกิจไทยในไตรมาสแรกของปี 2568 ขยายตัวร้อยละ 3.1 ต่อเนื่องจากการขยายตัวร้อยละ 3.3 ในไตรมาสที่ 4 ของปี 2567 และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสแรกของปี 2568 ขยายตัวจากไตรมาสที่ 4 ของปี 2567 ร้อยละ 0.7 (%QoQ_SA) โดยมีรายละเอียดดังนี้

ด้านการใช้จ่ายการส่งออกสินค้าและการลงทุนภาครัฐขยายตัวในเกณฑ์สูง การอุปโภคบริโภคภาคเอกชน และการใช้จ่ายเพื่อการอุปโภคของรัฐบาลชะลอตัว ขณะที่การลงทุนภาคเอกชนลดลงต่อเนื่อง

การอุปโภคบริโภคภาคเอกชน ขยายตัวร้อยละ 2.6 ชะลอลงจากการขยายตัวร้อยละ 3.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวในทุกหมวดสินค้า โดยการใช้จ่ายในหมวดสินค้าไม่คงทนขยายตัวร้อยละ 1.9 ชะลอลงจากร้อยละ 2.3 ในไตรมาสก่อนหน้า ตามการใช้จ่ายกลุ่มอาหารและเครื่องดื่มเป็นสำคัญ การใช้จ่ายหมวดบริการขยายตัวร้อยละ 4.5 ชะลอลงจากร้อยละ 6.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวของการใช้จ่ายกลุ่มโรงแรมและภัตตาคาร และกลุ่มบริการด้านสุขภาพ ส่วนการใช้จ่ายหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 0.9 ชะลอลงจากร้อยละ 3.7 ในไตรมาสก่อนหน้า ตามการชะลอตัวของการใช้จ่ายกลุ่มเสื้อผ้าและรองเท้า และการลดลงของการใช้จ่ายเพื่อซื้อเครื่องเรือนและเครื่องตกแต่ง ขณะที่การใช้จ่ายหมวดสินค้าคงทนลดลงร้อยละ 1.4 ต่อเนื่องจากการลดลงร้อยละ 9.5 ในไตรมาสก่อนหน้า โดยการใช้จ่ายเพื่อซื้อยานพาหนะลดลงร้อยละ 2.0 เทียบกับการลดลงร้อยละ 21.2 ในไตรมาสก่อนหน้า สำหรับดัชนีความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมในไตรมาสนี้อยู่ที่ระดับ 51.5 เพิ่มขึ้นจากระดับ 50.5 ในไตรมาสก่อนหน้า การใช้จ่ายเพื่อการอุปโภคของรัฐบาลเพิ่มขึ้นร้อยละ 3.4 ชะลอลงจากการเพิ่มขึ้นร้อยละ 5.4 ในไตรมาสก่อนหน้า โดยค่าซื้อสินค้าและบริการขยายตัวร้อยละ 9.8 รายจ่ายการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัวร้อยละ 6.0 และค่าตอบแทนแรงงานขยายตัวร้อยละ 0.9 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำในไตรมาสนี้อยู่ที่ร้อยละ 23.6 (ต่ำกว่าอัตราเบิกจ่ายร้อยละ 36.7 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 18.9 ในไตรมาสเดียวกันของปีก่อน)

การลงทุนรวม ขยายตัวร้อยละ 4.7 ต่อเนื่องจากการขยายตัวร้อยละ 5.1 ในไตรมาสก่อนหน้า โดยการลงทุนภาครัฐ ขยายตัวในเกณฑ์สูงต่อเนื่องเป็นไตรมาสที่ 3 ร้อยละ 26.3 ต่อเนื่องจากการขยายตัวร้อยละ 39.4 ในไตรมาสก่อนหน้า ตามการขยายตัวของการลงทุนรัฐบาล ในขณะที่การลงทุนรัฐวิสาหกิจลดลง สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 12.8 (ต่ำกว่าอัตราเบิกจ่ายร้อยละ 13.4 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 5.1 ในไตรมาสเดียวกันของปีก่อน) ส่วนการลงทุนภาคเอกชน ลดลงร้อยละ 0.9 ต่อเนื่องจากการลดลงร้อยละ 2.1 ในไตรมาสก่อนหน้า โดยการลงทุนในหมวดเครื่องจักรเครื่องมือลดลงร้อยละ 0.3 เทียบกับการลดลงร้อยละ 1.7 ในไตรมาสก่อนหน้า ส่วนการลงทุนในหมวดก่อสร้างลดลงร้อยละ 3.8 ต่อเนื่องจากการลดลงร้อยละ 3.9 ในไตรมาสก่อนหน้า

ด้านการค้าระหว่างประเทศ การส่งออกสินค้า มีมูลค่า 80,444 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 15.0 สูงสุดในรอบ 13 ไตรมาส เร่งขึ้นจากร้อยละ 10.6 ในไตรมาสก่อนหน้า โดยดัชนีปริมาณการส่งออก ขยายตัวร้อยละ 14.0 เร่งขึ้นจากร้อยละ 9.3 ในไตรมาสก่อน ตามการขยายตัวในเกณฑ์ดีของปริมาณการส่งออกสินค้าอุตสาหกรรม ด้านดัชนีราคาสินค้าส่งออก เพิ่มขึ้นร้อยละ 0.8 ต่อเนื่องจากร้อยละ 1.2 ในไตรมาสก่อน

กลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น อาทิ ยางพารา (ร้อยละ 32.4) คอมพิวเตอร์ (ร้อยละ 130.8) ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ร้อยละ 50.4) อุปกรณ์ควบคุมอิเล็กทรอนิกส์ (ร้อยละ 28.6) แผงวงจรรวมและชิ้นส่วน (ร้อยละ 24.7) และอุปกรณ์สื่อสารโทรคมนาคม (ร้อยละ 24.6) เป็นต้น กลุ่มสินค้าที่มีมูลค่าส่งออกลดลง อาทิ ข้าว (ลดลงร้อยละ 30.4) ทุเรียน (ลดลงร้อยละ 0.5) ผลิตภัณฑ์ปิโตรเลียม (ลดลงร้อยละ 6.1) รถกระบะและรถบรรทุก (ลดลงร้อยละ 3.2) และอาหาร (ลดลงร้อยละ 2.1) เป็นต้น การส่งออกสินค้าไปตลาดส่งออกหลักส่วนใหญ่เพิ่มขึ้น โดยเฉพาะตลาดสหรัฐฯ และจีน อาเซียน (9) และสหภาพยุโรป (27) ไม่รวม UK ขณะที่การส่งออกสินค้าไปยังตลาดออสเตรเลีย และฮ่องกง ลดลงต่อเนื่อง ส่วนการนำเข้าสินค้า มีมูลค่า 72,269 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 7.1 ชะลอลงจากร้อยละ 10.7 ในไตรมาสก่อนหน้า โดยปริมาณการนำเข้าเพิ่มขึ้นร้อยละ 3.6 ขณะที่ราคานำเข้าเพิ่มขึ้นร้อยละ 3.4 ส่งผลให้ดุลการค้าเกินดุล 8.2 พันล้านดอลลาร์ สรอ. (276.4 พันล้านบาท) สูงกว่าการเกินดุล 5.4 พันล้านดอลลาร์ สรอ. (182.3 พันล้านบาท) ในไตรมาสก่อนหน้า

ด้านการผลิต สาขาเกษตรกรรม สาขาการผลิตสินค้าอุตสาหกรรม และสาขาการขายส่งขายปลีกฯ ขยายตัวเร่งขึ้นจากไตรมาสก่อนหน้า ขณะที่สาขาที่พักแรมและบริการด้านอาหาร สาขาก่อสร้าง และสาขาขนส่งและสถานที่เก็บสินค้าชะลอตัว

สาขาเกษตรกรรมการป่าไม้ และการประมง ขยายตัวร้อยละ 5.7 เร่งขึ้นจากการขยายตัวร้อยละ 1.1 ในไตรมาสก่อนหน้า เนื่องจากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวยต่อการขยายตัวของผลผลิต ส่งผลให้หมวดพืชผลสำคัญกลับมาขยายตัวครั้งแรกในรอบ 8 ไตรมาส ส่วนหมวดปศุสัตว์และหมวดประมงขยายตัวต่อเนื่อง การผลิตสินค้าเกษตรสำคัญ ๆ ที่ปรับตัวเพิ่มขึ้น ได้แก่

อย่างไรก็ตาม การผลิตสินค้าเกษตรสำคัญ ๆ บางรายการปรับตัวลดลง ได้แก่ ปาล์มน้ำมัน (ลดลงร้อยละ 9.6) มันสำปะหลัง (ลดลงร้อยละ 3.3) และสุกร (ลดลงร้อยละ 1.7) ในขณะที่ดัชนีราคาสินค้าเกษตรปรับตัวลดลงครั้งแรกในรอบ 5 ไตรมาส ร้อยละ 1.0 ตามการลดลงของ

ดัชนีราคาสินค้าเกษตรสำคัญ ๆ ได้แก่ (1) มันสำปะหลัง ลดลงร้อยละ 41.2 (2) ข้าวเปลือก ลดลงร้อยละ 8.2 (3) อ้อย ลดลงร้อยละ 21.8 (4) โคเนื้อ ลดลงร้อยละ 12.8 และ (5) ข้าวโพดเลี้ยงสัตว์ ลดลงร้อยละ 2.4 ตามลำดับ การเพิ่มขึ้นของผลผลิตสินค้าเกษตรและดัชนีราคาสินค้าเกษตรสำคัญ ๆ หลายรายการ ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมขยายตัวต่อเนื่องเป็นไตรมาสที่ 7 ร้อยละ 3.7 เทียบกับการขยายตัวร้อยละ 7.6 ในไตรมาสก่อนหน้า

สาขาการผลิตสินค้าอุตสาหกรรม ขยายตัวร้อยละ 0.6 ต่อเนื่องจากการขยายตัวร้อยละ 0.3 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของกลุ่มการผลิตเพื่อส่งออกเป็นสำคัญ อย่างไรก็ตาม กลุ่มการผลิตที่มีสัดส่วนการส่งออกในช่วงร้อยละ 30 – 60 และกลุ่มการผลิตเพื่อบริโภคภายในประเทศปรับตัวลดลงโดยกลุ่มการผลิตเพื่อส่งออก (สัดส่วนการส่งออกมากกว่าร้อยละ 60) ขยายตัวต่อเนื่องเป็นไตรมาสที่ 3 การผลิตสินค้าสำคัญ ๆ ที่ปรับตัวเพิ่มขึ้น ได้แก่ การผลิตคอมพิวเตอร์และอุปกรณ์ต่อพ่วง (ร้อยละ 23.3)การผลิตสัตว์น้ำบรรจุกระป๋อง (ร้อยละ 21.4) และการผลิตผลิตภัณฑ์ยางอื่น ๆ (ร้อยละ 4.5) ตามลำดับ ส่วนการผลิตสินค้าสำคัญ ๆ ที่ปรับตัวลดลง ได้แก่ การผลิตเฟอร์นิเจอร์ (ลดลงร้อยละ 11.4) ในขณะที่กลุ่มการผลิตที่มีสัดส่วนการส่งออกในช่วงร้อยละ 30 – 60 ลดลงต่อเนื่องเป็นไตรมาสที่ 8 การผลิตสินค้าสำคัญ ๆ ที่ปรับตัวลดลง ได้แก่ การผลิตยานยนต์ (ลดลงร้อยละ 12.0) การทอผ้า (ลดลงร้อยละ 20.5) และการผลิตบรรจุภัณฑ์พลาสติก (ลดลงร้อยละ 2.2) ตามลำดับ ส่วนการผลิตสินค้าสำคัญ ๆ ที่ปรับตัวเพิ่มขึ้น ได้แก่ การผลิตน้ำตาล (ร้อยละ 6.1) และกลุ่มการผลิตเพื่อบริโภคภายในประเทศ (สัดส่วนการส่งออกน้อยกว่าร้อยละ 30) ลดลงต่อเนื่องเป็นไตรมาสที่ 2 การผลิตสินค้าสำคัญ ๆ ที่ปรับตัวลดลง ได้แก่ การผลิตผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม (ลดลงร้อยละ 0.9) การผลิตกาแฟ ชา และสมุนไพรผงสำหรับชงเป็นเครื่องดื่ม (ลดลงร้อยละ 81.3) และการผลิตเครื่องดื่มที่ไม่มีแอลกอฮอล์ น้ำแร่และน้ำดื่มบรรจุขวดประเภทอื่น ๆ (ลดลงร้อยละ 8.3) ตามลำดับ ส่วนการผลิตสินค้าสำคัญ ๆ ที่ปรับตัวเพิ่มขึ้น ได้แก่ การผลิตพลาสติกและยางสังเคราะห์ขั้นต้น (ร้อยละ 12.2) สำหรับอัตราการใช้กำลังการผลิตในไตรมาสนี้เฉลี่ยอยู่ที่ร้อยละ 60.93 สูงกว่าร้อยละ 57.72 ในไตรมาสก่อนหน้า แต่ต่ำกว่าร้อยละ 61.05 ในไตรมาสเดียวกันของปีก่อน

สาขาที่พักแรมและบริการด้านอาหาร ขยายตัวร้อยละ 7.2 ชะลอลงจากการขยายตัวร้อยละ 10.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวของจำนวนและรายรับจากนักท่องเที่ยวต่างประเทศ โดยนักท่องเที่ยวต่างประเทศที่เดินทางเข้ามาในประเทศไทยมีจำนวน 9.549 ล้านคน (คิดเป็นร้อยละ 93.76 ของช่วงก่อนการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้นร้อยละ 1.9 ส่งผลให้มูลค่าบริการรับด้านการท่องเที่ยวในไตรมาสนี้อยู่ที่ 4.54 แสนล้านบาท (คิดเป็นร้อยละ 91.05 ของช่วงก่อนการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้นร้อยละ 12.4 ส่วนการท่องเที่ยวภายในประเทศของนักท่องเที่ยวชาวไทย (ไทยเที่ยวไทย) จำนวน 69.751 ล้านคน-ครั้ง เพิ่มขึ้นร้อยละ 2.6 สร้างรายรับจากนักท่องเที่ยวชาวไทยอยู่ที่ 2.69 แสนล้านบาท เพิ่มขึ้นร้อยละ 16.1 เร่งขึ้นจากการขยายตัวร้อยละ 15.7 ในไตรมาสก่อนหน้า ส่งผลให้ในไตรมาสนี้มีรายรับรวมจากการท่องเที่ยว อยู่ที่ 7.23 แสนล้านบาท เพิ่มขึ้นร้อยละ 13.7 สำหรับอัตราการเข้าพักเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 74.93 สูงกว่าร้อยละ 73.74 ในไตรมาสก่อนหน้า แต่ต่ำกว่าร้อยละ 75.27 ในไตรมาสเดียวกันของปีก่อน

สาขาการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ เพิ่มขึ้นร้อยละ 4.7 เร่งขึ้นจากการขยายตัวร้อยละ 4.1 ในไตรมาสก่อนหน้า สอดคล้องกับการขยายตัวเร่งขึ้นของดัชนีรวมการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ โดยดัชนีการขายส่ง (ยกเว้นยานยนต์และจักรยานยนต์) เพิ่มขึ้นร้อยละ 10.5 เร่งขึ้นจากการขยายตัวร้อยละ 8.8 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของหมวดการขายส่งของใช้ในครัวเรือน และหมวดการขายส่งเครื่องจักรอุปกรณ์และเครื่องมือเครื่องใช้ ส่วนดัชนีการขายปลีก (ยกเว้นยานยนต์และจักรยานยนต์) เพิ่มขึ้นร้อยละ 9.1 ต่อเนื่องจากการขยายตัวร้อยละ 9.7 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของหมวดร้านขายปลีกในร้านค้าทั่วไป โดยเฉพาะการขายปลีกในร้านดิสเคาท์สโตร์/ซุปเปอร์เซ็นเตอร์/ไฮเปอร์มาร์เก็ต และหมวดร้านขายปลีกสินค้าประเภทอื่น ๆ เช่น ร้านเครื่องประดับ ร้านเครื่องสำอาง และร้านเภสัชภัณฑ์และเวชภัณฑ์ เป็นต้น ขณะที่ดัชนีการขายส่ง การขายปลีก การซ่อมยานยนต์และจักรยานยนต์ ลดลงร้อยละ 1.9 เทียบกับการลดลงร้อยละ 17.0 ในไตรมาสก่อนหน้า ตามการลดลงในหมวดการขายยานยนต์ และหมวดการขายชิ้นส่วนและอุปกรณ์เสริมของยานยนต์ อย่างไรก็ตาม หมวดการบำรุงรักษาและการซ่อมยานยนต์ และหมวดการขายการบำรุงรักษาและการซ่อมจักรยานยนต์ชิ้นส่วนและอุปกรณ์เสริมที่เกี่ยวเนื่อง ปรับตัวเพิ่มขึ้น

สาขาการขนส่งและสถานที่เก็บสินค้า เพิ่มขึ้นร้อยละ 5.4 ชะลอลงจากการขยายตัวร้อยละ 9.0 ในไตรมาสก่อนหน้า ตามการชะลอตัวของดัชนีบริการขนส่งทุกประเภท ประกอบด้วย (1) บริการขนส่งทางบกและท่อลำเลียง เพิ่มขึ้นร้อยละ 2.2 (2) บริการขนส่งทางอากาศ เพิ่มขึ้นร้อยละ 3.6 และ (3) บริการขนส่งทางน้ำ เพิ่มขึ้นร้อยละ 2.1 สำหรับบริการสนับสนุนการขนส่งเพิ่มขึ้นร้อยละ 4.3 และบริการไปรษณีย์เพิ่มขึ้นร้อยละ 1.7 ชะลอลงจากการขยายตัวร้อยละ 5.1 ในไตรมาสก่อนหน้า

สาขาการก่อสร้าง ขยายตัวในเกณฑ์สูงร้อยละ 16.2 ต่อเนื่องจากการขยายตัวร้อยละ 18.3 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นในเกณฑ์สูงของการก่อสร้างภาครัฐ โดยเฉพาะการก่อสร้างของรัฐบาล ในขณะที่การก่อสร้างของรัฐวิสาหกิจลดลงครั้งแรกในรอบ 13 ไตรมาส และการก่อสร้างภาคเอกชนลดลงต่อเนื่องเป็นไตรมาสที่ 4 ร้อยละ 3.8 เทียบกับการลดลงร้อยละ 3.9 ในไตรมาสก่อนหน้า ตามการปรับตัวลดลงของการก่อสร้างที่อยู่อาศัยทุกประเภท และการก่อสร้างอาคารที่มิใช่ที่อยู่อาศัยทุกประเภท (ยกเว้น การก่อสร้างอาคารโรงงานที่ยังขยายตัวร้อยละ 3.7)

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 0.89 สูงกว่าร้อยละ 0.88 ในไตรมาสก่อนหน้า แต่ต่ำกว่าร้อยละ 1.01 ในไตรมาสเดียวกันของปีก่อน อัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 1.1 และร้อยละ 0.9 ตามลำดับ ส่วนดุลบัญชีเดินสะพัดเกินดุล 10.5 พันล้านดอลลาร์ สรอ. (355.2 พันล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมีนาคม 2568 อยู่ที่ 245.3 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมีนาคม 2568 มีมูลค่าทั้งสิ้น 12.08 ล้านล้านบาท คิดเป็นร้อยละ 64.4 ของ GDP

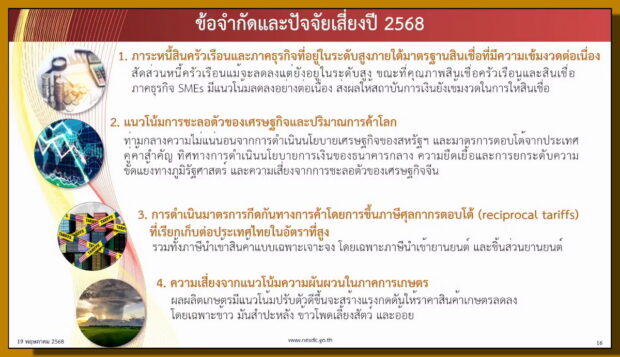

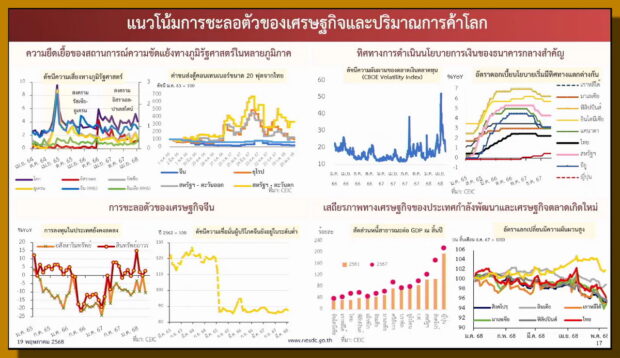

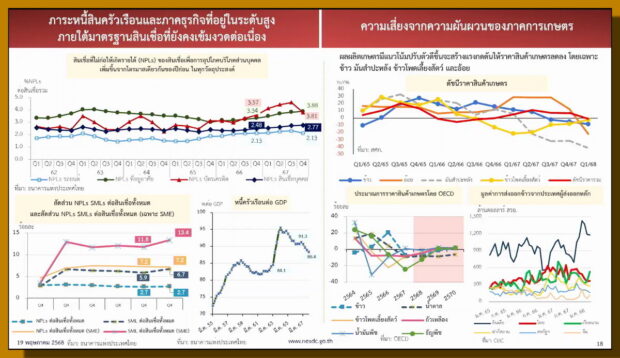

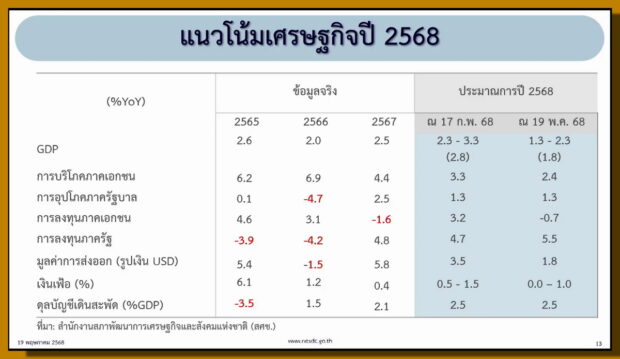

นายดนุชา กล่าวต่อว่าสำหรับแนวโน้มเศรษฐกิจไทยปี 2568 คาดว่าจะขยายตัวร้อยละ 1.3 – 2.3 (ค่ากลางการประมาณการอยู่ที่ร้อยละ 1.8) โดยมีปัจจัยสนับสนุนจากการเพิ่มขึ้นของรายจ่ายลงทุนภาครัฐ สอดคล้องกับการเพิ่มขึ้นของกรอบวงเงินงบประมาณรายจ่ายประจำปีงบประมาณ 2568 รวมทั้งการขยายตัวอย่างต่อเนื่องของการบริโภคภาคเอกชน ท่ามกลางอัตราการว่างงานและอัตราเงินเฟ้อที่อยู่ในระดับต่ำ และการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยวและบริการที่เกี่ยวเนื่อง อย่างไรก็ดี การขยายตัวของเศรษฐกิจไทยทั้งปียังมีข้อจำกัดจากภาระหนี้สินครัวเรือนและภาคธุรกิจที่อยู่ในระดับสูง และมีแนวโน้มชะอตัวลงในช่วงครึ่งหลังของปี 2568 ตามแนวโน้มการชะลอตัวของเศรษฐกิจและปริมาณการค้าโลก และผลกระทบจากการดำเนินมาตรการทางการค้าของสหรัฐฯ รวมทั้งความเสี่ยงจากความผันผวนในภาคเกษตร

ทั้งนี้ คาดว่าการอุปโภคบริโภคจะขยายตัวร้อยละ 2.4 และการลงทุนภาคเอกชนลดลงร้อยละ 0.7 ขณะที่มูลค่าการส่งออกในรูปดอลลาร์ สรอ. ขยายตัวร้อยละ 1.8 อัตราเงินเฟ้อเฉลี่ยอยู่ในช่วงร้อยละ 0.0 – 1.0 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 2.5 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2568 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.4 ต่อเนื่องจากร้อยละ 4.4 ในปี 2567 และเป็นการปรับลดจากการประมาณการครั้งก่อนที่ร้อยละ 3.3 ตามการปรับเปลี่ยนสมมติฐานการจัดสรรงบประมาณภายใต้งบกลางรายการค่าใช้จ่ายในการกระตุ้นเศรษฐกิจและสร้างความเข้มแข็งของระบบเศรษฐกิจ ขณะที่ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาลคาดว่าจะขยายตัวร้อยละ 1.3 ชะลอลงจากร้อยละ 2.5 ในปี 2567 และเป็นการคงการประมาณการจากครั้งก่อน

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 0.9 เทียบกับร้อยละ 0.0 ในปี 2567 ปรับลดลงจากร้อยละ 3.6 ในการประมาณการครั้งก่อน โดย (1) การลงทุนภาคเอกชน คาดว่าจะปรับตัวลดลงร้อยละ (-0.7) เทียบกับการลดลงร้อยละ (-1.6) ในปีก่อนหน้า และเป็นการปรับลดจากการขยายตัวร้อยละ 3.2 ในประมาณการครั้งก่อน สอดคล้องกับแนวโน้มการชะลอตัวลงของการส่งออกสินค้าและความไม่แน่นอนของมาตรการกีดกันทางการค้าของประเทศเศรษฐกิจหลัก ขณะที่ (2) การลงทุนภาครัฐ คาดว่าจะขยายตัวร้อยละ 5.5 ต่อเนื่องจากร้อยละ 4.8 และเป็นการปรับเพิ่มขึ้นจากร้อยละ 4.7 ในการประมาณการครั้งก่อน ตามการปรับเพิ่มกรอบงบประมาณรายจ่ายลงทุนประจำปีงบประมาณ 2568 เพื่อให้สอดคล้องกับการจัดสรรงบประมาณภายใต้งบกลางรายการค่าใช้จ่ายในการกระตุ้นเศรษฐกิจและสร้างความเข้มแข็งของระบบเศรษฐกิจ

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 1.8 ชะลอลงจากร้อยละ 5.8 ในปี 2567 และปรับลดลงจากร้อยละ 3.5 ในการประมาณการครั้งก่อน ตามการปรับสมมติฐานการขยายตัวของเศรษฐกิจและการค้าโลกและผลกระทบของนโยบายกีดกันทางการค้าของสหรัฐฯ ซึ่งคาดว่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อภาคการส่งออกสินค้าโดยเฉพาะในช่วงครึ่งหลังของปี 2568 เมื่อรวมกับการส่งออกบริการที่มีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของภาคการท่องเที่ยวจากปีก่อนหน้า ส่งผลให้ปริมาณการส่งออกสินค้าและบริการในปี 2568 มีแนวโน้มที่จะขยายตัวร้อยละ 3.5 เทียบกับร้อยละ 7.8 ในปีก่อนหน้า และปรับลดลงจากร้อยละ 5.3 ในการประมาณการครั้งก่อน

4. มูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 2.3 ชะลอลงจากร้อยละ 6.3 ในปี 2567 และปรับลดลงจากร้อยละ 4.0 ในการประมาณการครั้งก่อน สอดคล้องกับการปรับลดประมาณการการขยายตัวของการลงทุนภาคเอกชนและการส่งออกสินค้า เมื่อรวมกับการนำเข้าบริการคาดว่าปริมาณการนำเข้าสินค้าและบริการในปี 2568 จะขยายตัวร้อยละ 0.4 ชะลอลงจากร้อยละ 6.3 ในปี 2567 และปรับลดลงจากร้อยละ 3.5 ในการประมาณการครั้งก่อน

5. ดุลการค้า คาดว่าจะเกินดุล 1.84 หมื่นล้านดอลลาร์ สรอ. เทียบกับการเกินดุล 1.93 หมื่นล้านดอลลาร์ สรอ. ในปี 2567 และปรับลดลงจากการเกินดุล 1.87 หมื่นล้านดอลลาร์ สรอ. ในการประมาณการครั้งก่อน ตามการปรับลดอัตราการขยายตัวของการส่งออกสินค้า ทั้งนี้ เมื่อรวมกับดุลบริการที่มีแนวโน้มปรับตัวดีขึ้นตามรายรับจากนักท่องเที่ยวต่างชาติ และการนำเข้าบริการมีแนวโน้มปรับตัวลดลงตามการชะลอตัวของการใช้จ่ายของคนไทยในต่างประเทศส่งผลให้ดุลบัญชีเดินสะพัดในปี 2568 คาดว่าจะเกินดุล 1.37 หมื่นล้านดอลลาร์ สรอ. หรือคิดเป็นการเกินดุล ร้อยละ 2.5 ของ GDP เพิ่มขึ้นจากการเกินดุล 1.11 หมื่นล้านดอลลาร์ สรอ. หรือร้อยละ 2.1 ของ GDP ในปี 2567

6. เสถียรภาพทางเศรษฐกิจ อัตราเงินเฟ้อทั่วไปเฉลี่ยในปี 2568 คาดว่าจะอยู่ในช่วงร้อยละ 0.0 – 1.0 (ค่ากลางการประมาณการร้อยละ 0.5) เทียบกับร้อยละ 0.4 ในปี 2567 และปรับลดลงจากร้อยละ 0.5 – 1.5 (ค่ากลางการประมาณการร้อยละ 1.0) ในการประมาณการครั้งก่อน สอดคล้องกับการปรับลดสมมติฐานราคาน้ำมันดิบ รวมถึงการลดอัตราค่าไฟฟ้าในช่วงที่เหลือของปี

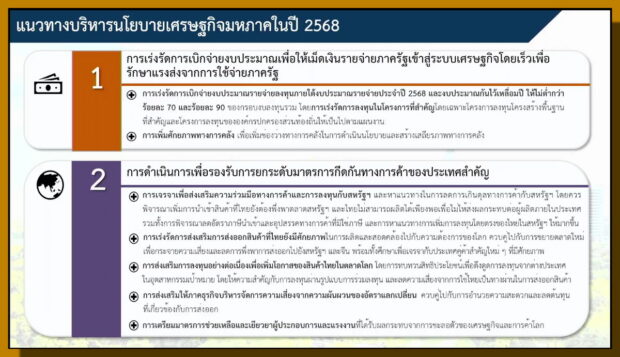

ประเด็นการบริหารนโยบายเศรษฐกิจมหภาคในปี 2568 การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2568 ควรให้ความสำคัญดังนี้

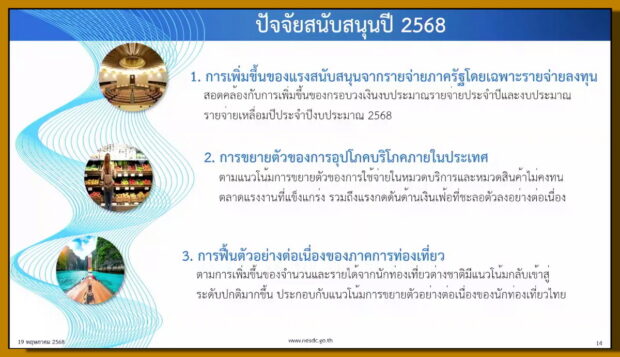

1) การเร่งรัดการเบิกจ่ายงบประมาณเพื่อให้เม็ดเงินรายจ่ายภาครัฐเข้าสู่ระบบเศรษฐกิจโดยเร็ว เพื่อรักษาแรงส่งจากการใช้จ่ายภาครัฐ โดยเฉพาะอย่างยิ่งการเบิกจ่ายงบประมาณรายจ่ายลงทุนภายใต้งบประมาณรายจ่ายประจำปี 2568 และงบประมาณกันไว้เบิกเหลื่อมปี ไม่ให้ต่ำกว่าร้อยละ 70 และร้อยละ 90 ของกรอบงบลงทุนรวม โดยมุ่งเน้นการลงทุนในโครงการที่สำคัญโดยเฉพาะโครงการลงทุนโครงสร้างพื้นฐานที่สำคัญและโครงการลงทุนขององค์กรปกครองส่วนท้องถิ่นให้เป็นไปตามแผนงาน ขณะเดียวกันควรให้ความสำคัญกับการเพิ่มศักยภาพทางการคลัง (Fiscal consolidation) เพื่อเพิ่มพื้นที่ทางการคลังให้เพียงพอสำหรับการดำเนินนโยบายเศรษฐกิจโดยเฉพาะภายใต้แนวโน้มเศรษฐกิจโลกที่ยังมีความไม่แน่นอนอยู่สูง รวมทั้งเพื่อลดความเสี่ยงจากการปรับลดอันดับความน่าเชื่อถือของประเทศ

2) การดำเนินการเพื่อรองรับการยกระดับมาตรการกีดกันทางการค้าของประเทศสำคัญ ประกอบด้วย

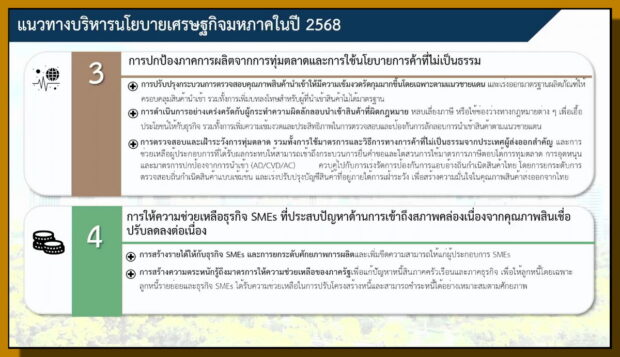

3) การปกป้องภาคการผลิตจากการทุ่มตลาดและการใช้นโยบายการค้าที่ไม่เป็นธรรม โดยมุ่งเน้น

4) การให้ความช่วยเหลือธุรกิจ SMEs ที่ประสบปัญหาด้านการเข้าถึงสภาพคล่อง เนื่องจากคุณภาพสินเชื่อปรับลดลงต่อเนื่อง โดยให้ความสำคัญกับการสร้างรายได้ให้กับธุรกิจ SMEs และการยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการ SMEs ควบคู่ไปกับการสร้างความตระหนักรู้ถึงมาตรการให้ความช่วยเหลือของภาครัฐเพื่อแก้ปัญหาหนี้สินภาคครัวเรือนและภาคธุรกิจ เพื่อให้ลูกหนี้โดยเฉพาะลูกหนี้รายย่อยและธุรกิจ SMEs ได้รับความช่วยเหลือในการปรับโครงสร้างหนี้และสามารถชำระหนี้ได้อย่างเหมาะสมตามศักยภาพ

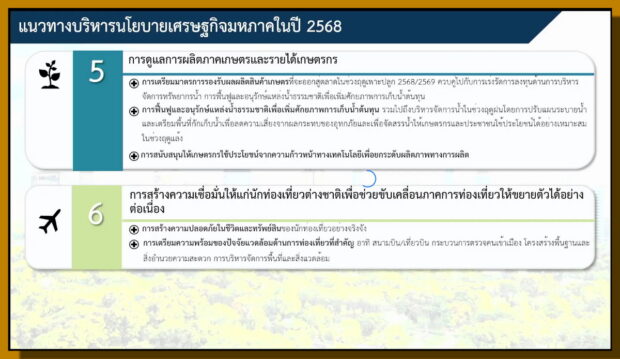

5) การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร โดยให้ความสำคัญกับการเตรียมมาตรการรองรับผลผลิตสินค้าเกษตรที่จะออกสู่ตลาดในช่วงฤดูเพาะปลูก 2568/2569 ควบคู่ไปกับการเร่งรัดการลงทุนด้านการบริหารจัดการทรัพยากรน้ำ การฟื้นฟูและอนุรักษ์แหล่งน้ำธรรมชาติเพื่อเพิ่มศักยภาพการเก็บน้ำต้นทุน รวมไปถึงบริหารจัดการน้ำในช่วงฤดูฝน โดยการปรับแผนระบายน้ำและเตรียมพื้นที่กักเก็บน้ำ เพื่อลดความเสี่ยงจากผลกระทบของอุทกภัย และเพื่อจัดสรรน้ำให้เกษตรกรและประชาชนใช้ประโยชน์ได้อย่างเหมาะสมในช่วงฤดูแล้ง และการสนับสนุนให้เกษตรกรใช้ประโยชน์จากความก้าวหน้าทางเทคโนโลยีเพื่อยกระดับผลิตภาพทางการผลิต

6) การสร้างความเชื่อมั่นให้แก่นักท่องเที่ยวต่างชาติ เพื่อช่วยขับเคลื่อนภาคการท่องเที่ยวให้ขยายตัวได้อย่างต่อเนื่อง โดยให้ความสำคัญกับการสร้างความปลอดภัยในชีวิตและทรัพย์สินของนักท่องเที่ยวอย่างจริงจัง รวมถึงการเตรียมความพร้อมของปัจจัยแวดล้อมด้านการท่องเที่ยวที่สำคัญ อาทิ สนามบิน/เที่ยวบิน กระบวนการตรวจคนเข้าเมือง โครงสร้างพื้นฐานและสิ่งอำนวยความสะดวก การบริหารจัดการพื้นที่ และสิ่งแวดล้อม เป็นต้น