ดร.สมประวิณ มันประเสริฐ

วันที่ 22 กุมภาพันธ์ 1784 เรือสำเภาลำแรกที่ชื่อ Empress of China ออกเดินทางจากนครนิวยอร์ก สหรัฐอเมริกา มุ่งสู่นครกว่างโจว ประเทศจีน ถือเป็นจุดเริ่มต้นสำคัญของการค้าระหว่างสหรัฐฯ กับดินแดนทางฝั่งตะวันออก ที่ยาวนานกว่า 240 ปีในปัจจุบัน

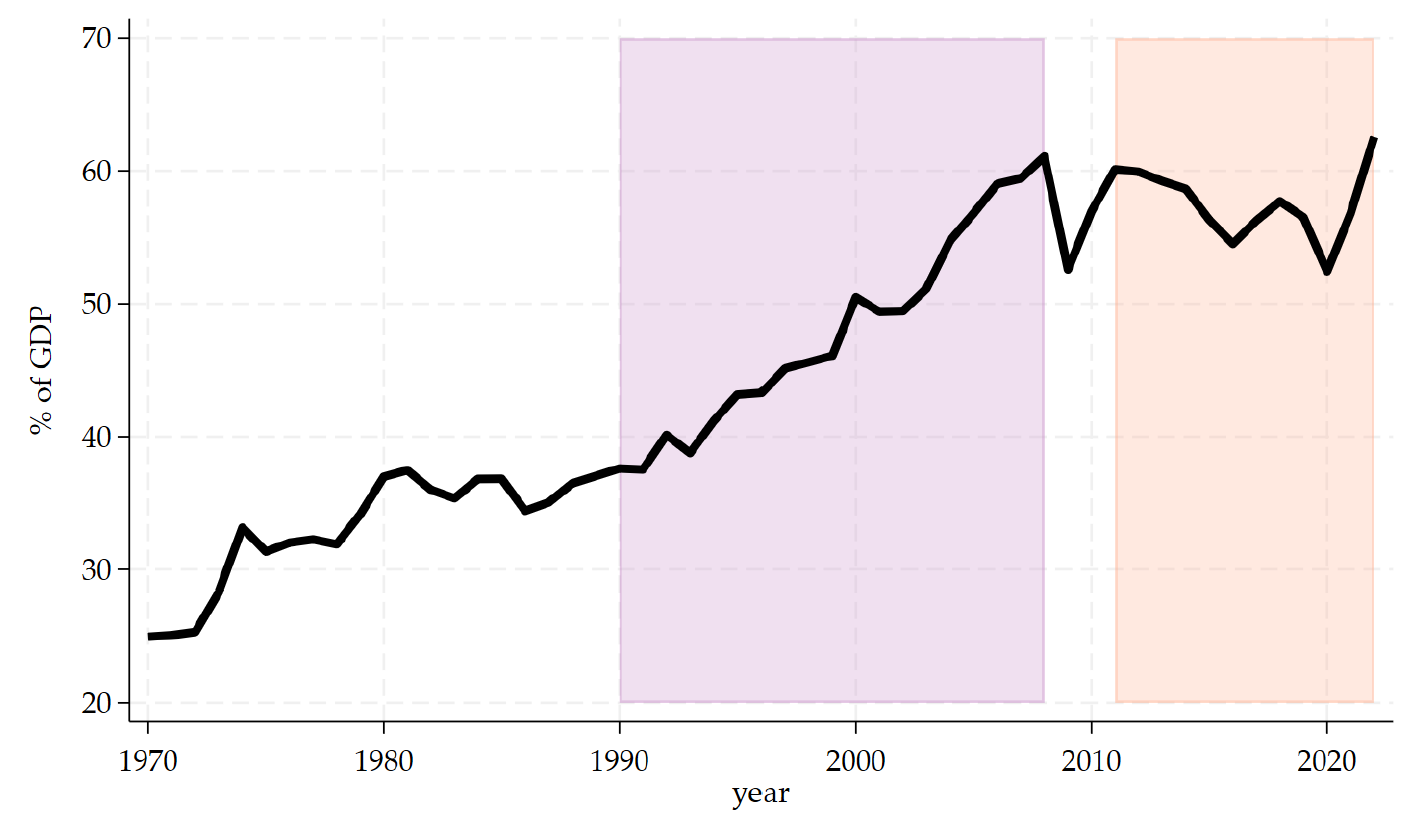

การค้าระหว่างประเทศขยายตัวต่อเนื่อง จนกระทั่งวันที่ 1 มกราคม 1995 ประเทศเศรษฐกิจสำคัญได้ร่วมกันก่อตั้งองค์การการค้าโลก (World Trade Organization: WTO) เพื่อเป็นเวทีให้ประเทศสมาชิกเข้าร่วมการเจรจาการค้า และกำหนดกฎระเบียบร่วมกัน หลังจากนั้นการค้าและการลงทุนระหว่างประเทศก็ขยายตัวอย่างก้าวกระโดด โดยมูลค่าการค้าระหว่างประเทศต่อ GDP โลกเพิ่มขึ้นจากประมาณ 40% ในปี 1995 มาถึงเกือบ 60% ในปี 2005 เราเรียกปรากฏการณ์นี้ว่า ‘โลกาภิวัตน์’ (Globalization) (รูปที่ 1 สีม่วง)

รูปที่ 1 มูลค่าการค้าโลกต่อ Nominal GDP

ที่มา: ธนาคารโลก

แนวคิดโลกาภิวัฒน์อธิบายว่าการค้าเสรีจะเอื้อให้แต่ละประเทศผลิตและส่งออกสินค้าที่ตน ‘เก่งกว่า’ คนอื่น นั่นคือสามารถผลิตได้อย่างมีประสิทธิภาพ มีต้นทุนต่อหน่วยต่ำ จึงสามารถส่งออกสินค้าได้ในราคาถูก หากกลไกตลาดสามารถหมุนทรัพยากรทางเศรษฐกิจไปยังประเทศผู้ผลิตที่เก่ง จึงเกิดการผลิตและจ้างงานอย่างมีประสิทธิภาพ ขณะเดียวกันผู้บริโภคทั่วโลกก็สามารถซื้อสินค้าในราคาถูกลง จึงเกิดประโยชน์ต่อระบบเศรษฐกิจโลกในภาพรวม

แต่ในความเป็นจริง ทรัพยากรทางเศรษฐกิจไม่สามารถหมุนเวียนได้อย่างสมบูรณ์ เพราะมีต้นทุนในการเคลื่อนย้าย ดังนั้น จึงมีทั้งประเทศที่ได้และเสียประโยชน์จากการค้าเสรี ประเทศที่เสียประโยชน์จึงเริ่มไม่แน่ใจกับแนวคิดการค้าเสรี และเริ่มตั้งคำถามว่า “โลกาภิวัตน์ดีจริงหรือไม่” กระแสต่อต้านการค้าเสรีจึงก่อตัวขึ้น หลายประเทศเริ่มดำเนินนโยบายกีดกันทางการค้า กดดันให้ ‘กระแสโลกาภิวัตน์ชะลอตัว’ (รูปที่ 1 สีส้ม)

ในช่วงไม่กี่ปีที่ผ่านมา มหาอำนาจทางเศรษฐกิจอย่างสหรัฐฯ และจีนเริ่มดำเนินนโยบายกีดกันทางการค้าระหว่างกัน สหรัฐขึ้นภาษีนำเข้าสินค้าจากจีนหลายครั้ง กีดกันธุรกิจเทคโนโลยีของจีน และมีปฏิสัมพันธ์กับไต้หวันมากขึ้น และเมื่อมองไปข้างหน้า สหรัฐภายใต้การนำของนาย Donald Trump อาจปรับภาษีนำเข้าสินค้าจากจีนอาจถูกปรับขึ้นไปสูงถึง 145%

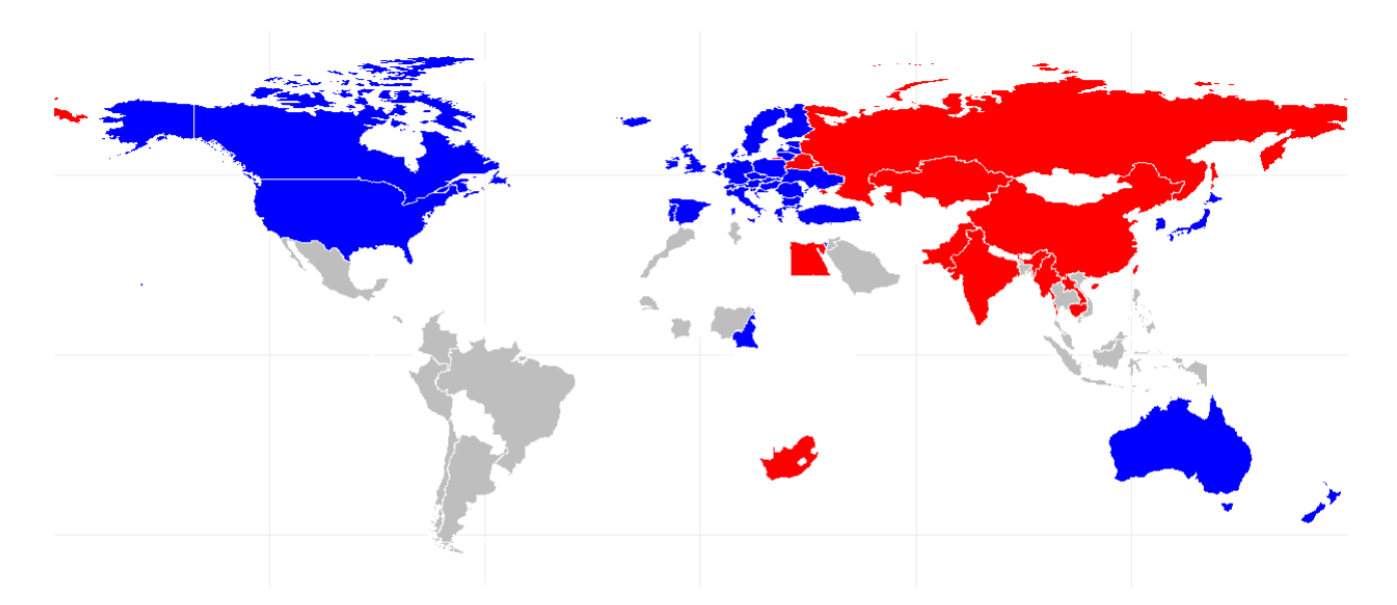

กระแสการกีดกันทางการค้าระหว่างสหรัฐฯ และจีนเป็นชนวนสำคัญที่ทำให้เกิด ‘การแบ่งขั้ว’ (Decoupling) ทางภูมิรัฐศาสตร์ระหว่างประเทศที่ใกล้ชิดกับสหรัฐฯ และจีน เราสามารถสังเกตเห็นได้จากรูปแบบการลงคะแนนเสียงในการประชุมสมัชชาใหญ่แห่งสหประชาชาติ (UNGA) โดยสามารถแบ่งออกได้เป็น 3 กลุ่มหลัก (รูปที่ 2) ได้แก่

กลุ่มสีน้ำเงิน คือกลุ่มประเทศที่มีความสัมพันธ์ใกล้ชิดกับสหรัฐฯ เช่น ออสเตรเลีย ญี่ปุ่น และสหราชอาณาจักร มีขนาดเศรษฐกิจรวมกันประมาณ 60% ของมูลค่า GDP โลก

กลุ่มสีแดง คือกลุ่มประเทศที่มีความสัมพันธ์ใกล้ชิดกับจีน เช่น รัสเซีย อินเดีย และปากีสถาน มีขนาดเศรษฐกิจรวมกันประมาณ 24% ของมูลค่า GDP โลก

กลุ่มสีเทา คือกลุ่มประเทศที่วางตัวเป็นกลาง หรือลงคะแนนเสียงให้ทั้งสองฝั่งสลับกันโดยไม่มีรูปแบบที่ชัดเจน เช่น ไทย และเวียดนาม

รูปที่ 2 กลุ่มประเทศแบ่งตามรูปแบบการลงคะแนนเสียงในการประชุม UNGA

ที่มา: United Nations, จัดกลุ่มโดยผู้เขียน

สินค้าขั้นกลางจากกลุ่มสีแดงลงจาก 48.6% ของมูลค่าสินค้าขั้นกลางทั้งหมดในปี 2015 ลงมาอยู่ที่ 44.7% ในปี 2019 ขณะที่ในฝั่งของกลุ่มสีแดง สัดส่วนการนำเข้าสินค้าขั้นกลางจากฝั่งตรงข้ามในปี 2019 ยังอยู่ในระดับใกล้เคียงกับปี 2015 เทียบกับช่วงปี 2011-2015 ที่การนำเข้าสินค้าขั้นกลางจากกลุ่มสีน้ำเงินมีแนวโน้มเพิ่มขึ้น

ในระยะต่อไป หากการแบ่งขั้วทางการค้าทวีความรุนแรงขึ้น เราอาจเห็นห่วงโซ่การผลิตโลกที่แบ่งตัวออกเป็นห่วงโซ่ขนาดเล็กลง 2 วง โดยแต่ละประเทศจะค้าขายกับคู่ค้าที่ไม่ได้มีจุดยืนทางการเมืองขัดแย้งกัน

ในทางเศรษฐศาสตร์ หากทุกประเทศในโลกสามารถค้าขายกันได้อย่างเสรี ประเทศผู้นำเข้าจะเลือกจับคู่กับผู้ส่งออกที่มีประสิทธิภาพสูงสุด (ถูกสุด ดีสุด) บนห่วงโซ่การผลิตนั้น ดังนั้นจึงมีเพียงคนที่ ‘เก่งที่สุด’ ที่จะได้เข้าร่วมกิจกรรมการผลิตนั้น แต่หากห่วงโซ่การผลิตโลกแบ่งตัวออกเป็น 2 วง ประเทศผู้นำเข้าจะต้องเลือกผู้ส่งออกใหม่จากประเทศที่ไม่ได้มีจุดยืนทางการเมืองขัดแย้งกัน ซึ่งอาจไม่จำเป็นต้องเป็นผู้ที่เก่งที่สุด สิ่งดังกล่าวจึงเปิดโอกาสให้ ‘พระรอง’ มีโอกาสเข้าร่วมกับการสร้างมูลค่าเพิ่มบนห่วงโซ่การผลิตใหม่ที่กำลังจะเกิดขึ้น โดยเฉพาะประเทศสีเทาที่ไม่ได้มีจุดยืนขัดแย้งกับทั้งประเทศสีน้ำเงินและแดง

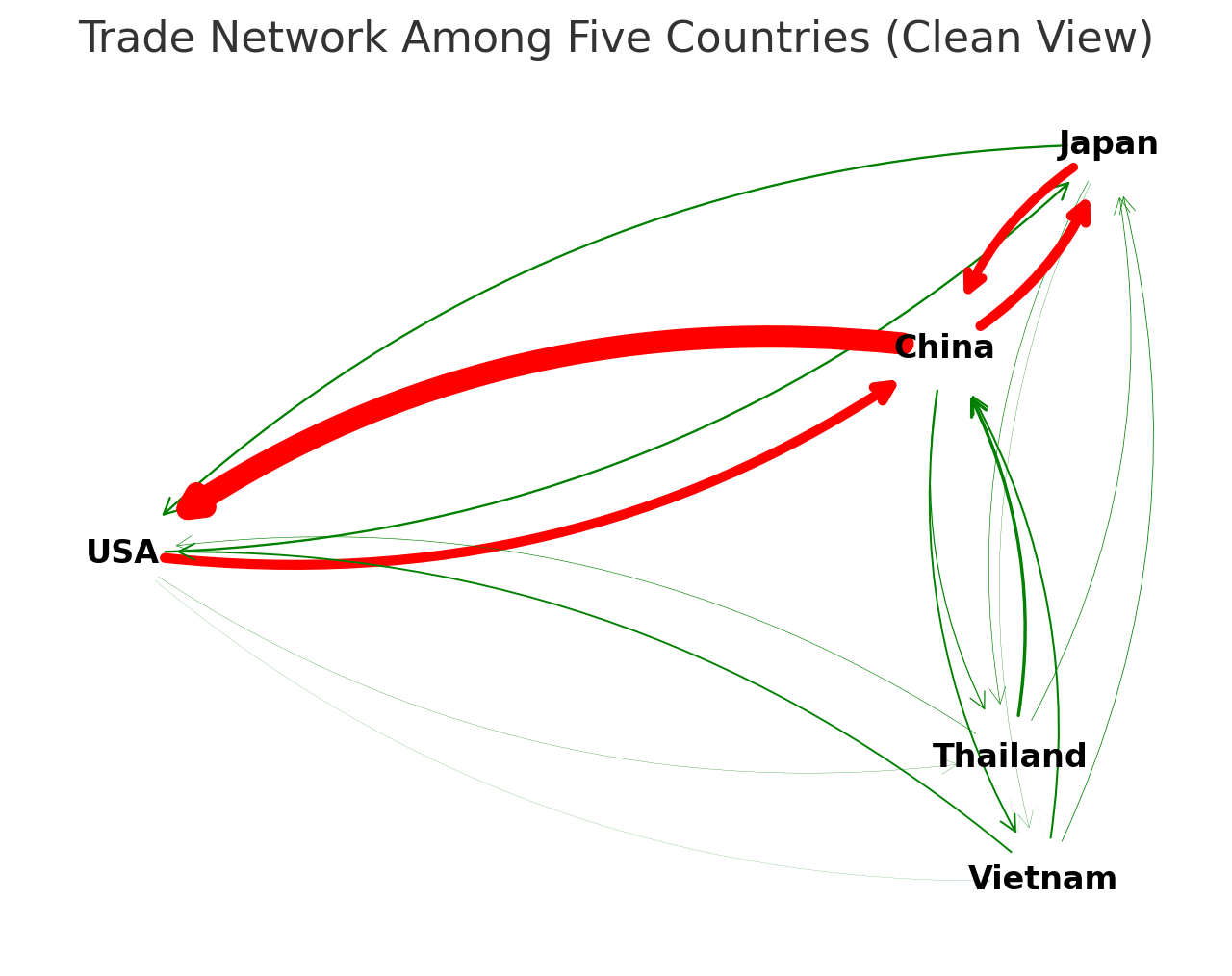

หากประยุกต์แบบจำลองของ Melitz (2003) และ Acemoglu, Carvalho, Ozdaglar and Tahbaz-Salehi (2012) ผนวกเข้ากับตารางปัจจัยการผลิตและผลผลิต OECD Inter-Country Input-Output (ICIO) ในปี 2019 เพื่อจำลองการแบ่งตัวของห่วงโซ่การผลิตโลก โดยสมมติว่ากลุ่มสีน้ำเงินและกลุ่มสีแดงยุติการค้าระหว่างกันอย่างสมบูรณ์ ประเทศในกลุ่มสีน้ำเงินและสีแดงต้องหันกลับมา (1) พึ่งพาสินค้าขั้นกลางภายในประเทศ (2) นำเข้าจากประเทศในกลุ่มเดียวกัน หรือ (3) นำเข้าจากประเทศกลุ่มสีเทา (Trade Diversion) โดยจะเลือกประเทศผู้ส่งออกใหม่จากความสามารถในการผลิตและส่งออกโดยเปรียบเทียบ รูปที่ 3 แสดงโครงสร้างการผลิตโลกที่เปลี่ยนแปลงไป

รูปที่ 3 ตัวอย่างการเปลี่ยนแปลงของมูลค่าการค้าระหว่าง (กลุ่ม) ประเทศ

ที่มา: OECD Inter-Country Input-Output (ICIO) Tables, คำนวณโดยผู้เขียน

หมายเหตุ: รูปแสดงมูลค่าการส่งออกที่เปลี่ยนแปลงไปโดยเปรียบเทียบ สีเขียวแสดงว่ามูลค่าการค้าเพิ่มขึ้น สีแดงแสดงว่ามูลค่าการค้าลดลง

รูปที่ 3 แสดงผลกระทบต่อการค้าภายในและการค้าระหว่างประเทศของเศรษฐกิจสำคัญ การแบ่งขั้วส่งผลลบต่อประเทศส่วนใหญ่ในกลุ่มสีแดงและสีน้ำเงิน ยกตัวอย่างเช่น ญี่ปุ่นและเกาหลีใต้ ที่ไม่สามารถส่งออกสินค้าไปยังประเทศในกลุ่มตรงข้ามได้ โดยเฉพาะการส่งออกสินค้าขั้นกลาง ในทางตรงข้าม ประเทศในกลุ่มสีเทาจะได้รับอานิสงส์จากการค้าระหว่างประเทศที่เพิ่มขึ้นกับกลุ่มสีน้ำเงินและสีแดง โดยจะได้รับประโยชน์จากการส่งออกสินค้าขั้นสุดท้ายมากกว่าสินค้าขั้นกลาง

คำถามที่สำคัญต่อมาคือ ไทยจะได้รับผลกระทบจากการแบ่งขั้วของห่วงโซ่การผลิตโลกมากน้อยแค่ไหนขึ้นกับ (1) ไทยมีความสามารถในการผลิตและส่งออกสินค้ามากแค่ไหน เมื่อเทียบกับประเทศอื่นๆ และ (2) ตลาดส่งออกแข่งขันเข้มข้นเพียงใด หากคำนวณดัชนีแสดงความสามารถในการผลิตและการส่งออกของไทยเทียบกับประเทศที่มีส่วนแบ่งตลาดสูงสุดในแต่ละตลาดส่งออก (แบ่งตามประเทศและอุตสาหกรรมปลายทาง) เปรียบเทียบกับดัชนี Herfindahl-Hirschman Index (HHI) ที่วัดการกระจุกตัวในตลาดส่งออก โดยใช้โครงสร้างการค้าหลังจากการแบ่งขั้วที่เกิดขึ้นโดยสมบูรณ์ จากการคำนวณพบว่าอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มเป็นภาคการผลิตที่ไทยผลิตเก่งโดยเปรียบเทียบ และตลาดส่งออกไม่ได้แข่งขันสูง จึงอาจได้ประโยชน์จากการแบ่งขั้วการค้าเต็มเม็ดเต็มหน่วยกว่า ขณะที่ภาคการผลิตที่มีมูลค่าการส่งออกสูง เช่น อุตสาหกรรมการผลิตคอมพิวเตอร์และการผลิตรถยนต์จะต้องเผชิญการแข่งขันที่เข้มข้น ส่งผลให้ไทยได้รับอานิสงส์จากการแบ่งขั้วน้อยลง

มองไปข้างหน้า การแบ่งตัวของห่วงโซ่การผลิตโลกจะสร้างทั้งความท้าทายและโอกาสทางการค้า ไทยจะคว้าโอกาสไว้ได้ก็ต่อเมื่อวางแผนการผลิตและการเจรจาทางการค้าอย่างมี ‘ยุทธศาสตร์’ นั่นคือจะต้องเลือกภาคการผลิตและประเทศคู่ค้าที่มีโอกาสสูง ที่ไทยมีความสามารถในการผลิตและส่งออก และสามารถแข่งขันได้ในห่วงโซ่การผลิตใหม่ที่กำลังเกิดขึ้น นอกจากนี้ การดำเนินนโยบายส่งเสริมการส่งออกจะต้องมียุทธศาสตร์เฉพาะที่เหมาะสมกับลักษณะและเงื่อนไข ‘เฉพาะตัว’ ของแต่ละภาคการผลิตและตลาดส่งออกแต่ละตลาด

เราสามารถแบ่งภาคการผลิต-ตลาดส่งออก ออกเป็น 2 กลุ่มคือ

1. ภาคการผลิตหรือตลาดส่งออกที่ไทยมีความสามารถในการผลิต แต่ต้องเผชิญการแข่งขันสูง การดำเนินนโยบายควรสนับสนุนให้ธุรกิจเพิ่มประสิทธิภาพการผลิตและบริหารต้นทุน เพื่อให้มีความพร้อมในการรองรับผลกระทบจากการแข่งขันที่รุนแรงต่อส่วนต่างกำไร นอกจากนี้ยังอาจสนับสนุนให้ธุรกิจสร้างความแตกต่างให้กับสินค้าและการสร้างแบรนด์ เพื่อสร้างคุณค่าเฉพาะของสินค้าส่งออก

2. ภาคการผลิตหรือตลาดส่งออกที่ไทยไม่ต้องเผชิญการแข่งขันสูง แต่ไม่ได้มีความสามารถในการผลิตและการส่งออก อุตสาหกรรมหรือตลาดประเภทนี้แม้จะไม่ได้รับแรงกดดันจากการแข่งขันมากนัก แต่อาจไม่ได้มีส่วนร่วมกับการสร้างมูลค่าบนห่วงโซ่การผลิตมากนัก การดำเนินนโยบายจึงควรให้ความสำคัญกับการลงทุนเพื่อเพิ่มมูลค่าของอุตสาหกรรมบนตัวห่วงโซ่การผลิตเองเป็นหลัก

การแบ่งตัวของห่วงโซ่การผลิตโลกเปรียบได้กับกระแสลมแรงที่กำลังเปลี่ยนทิศ หากเราสามารถปรับหันใบเรือไปจับทางลมที่กำลังเปลี่ยนทิศได้อย่างเหมาะสม มียุทธศาสตร์ อากาศก็จะกลายเป็นโอกาส สำหรับเศรษฐกิจไทย ลมเปลี่ยนทิศอาจเป็นโอกาสสำคัญที่ต้องรีบคว้าไว้ การกำหนดทิศทางใหม่และการปรับตัวโดยเร็วจะช่วยให้สำเภาไทยแล่นไปต่อได้ในเวทีโลก…

“The pessimist complains about the wind;

the optimist expects it to change;

the realist adjusts the sails.”

William Arthur Ward

หมายเหตุ

เผยแพร่ครั้งแรกใน THE STANDARD OPINION 26 มีนาคม 2024 (https://thestandard.co/thai-export-on-world-supply-chain-changing/)