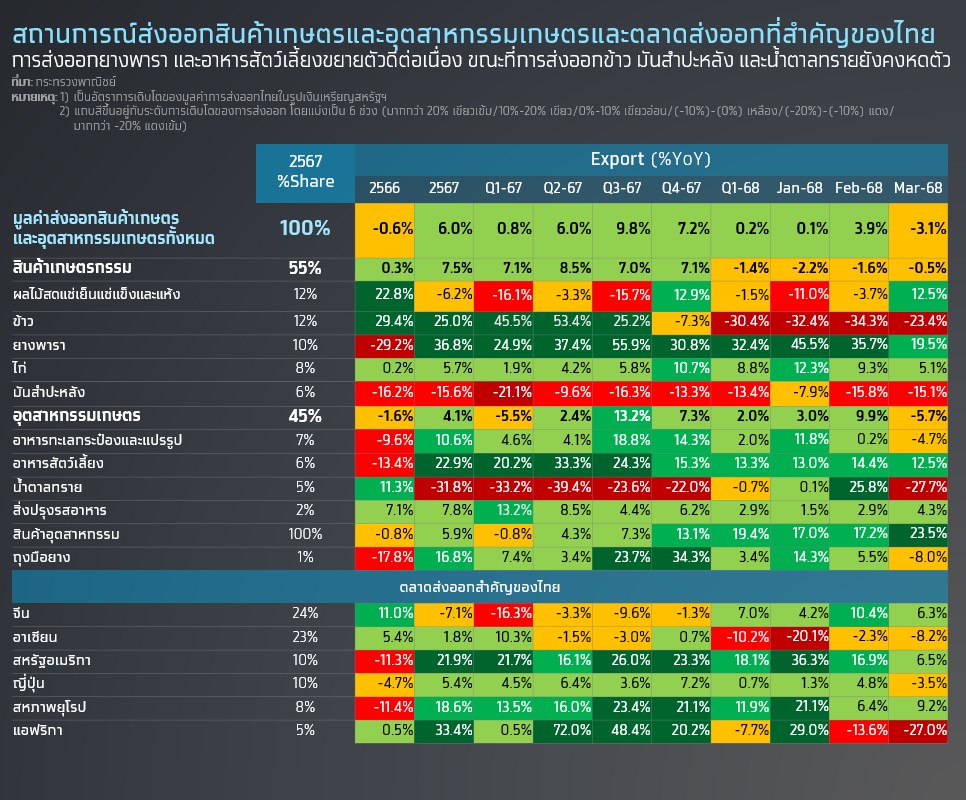

ส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร Q1/2568 ขยายตัวชะลอลงคาดส่งออกในปี 2568 อาจหดตัวจากผลของสงครามการค้า เสี่ยงกระทบ SMEs

……

……

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาสที่ 1 ปี 2568 ขยายตัวชะลอลงมาอยู่ที่ 0.2%YoY เทียบกับไตรมาสก่อนที่ขยายตัว 7.2%YoY โดยการส่งออกไปสหรัฐฯ และสหภาพยุโรป ซึ่งคิดเป็นสัดส่วน 10% และ 8% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัวต่อเนื่องที่ 18.1%YoY และ 11.9%YoY ตามลำดับ ขณะที่การส่งออกไปจีน ซึ่งคิดเป็นสัดส่วน 24% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรพลิกกลับมาขยายตัว 7.0%YoY จากการที่จีนเร่งนำเข้าก่อนที่สหรัฐฯ ประกาศมาตรการภาษีตอบโต้ โดยเฉพาะในกลุ่มสินค้าที่เป็นห่วงโซ่การผลิตของจีน เช่น ยางพารา

อย่างไรก็ดี การส่งออกไปอาเซียน ซึ่งคิดเป็นสัดส่วน 23% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวถึง -10.2%YoY ส่วนหนึ่งจากฐานที่สูงในปีก่อนในกลุ่มสินค้าหลักอย่างข้าว และการกลับมาส่งออกข้าวของอินเดียเมื่อเดือน ก.ย.2567

ในรายละเอียด หมวดสินค้าเกษตรพลิกกลับมาหดตัวที่ -1.4%YoY (สัดส่วนราว 55% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร) โดยกลุ่มสินค้าสำคัญที่หดตัว ได้แก่ ข้าว (-30.4%YoY) ซึ่งส่วนหนึ่งเกิดจากฐานที่สูงในปีก่อน และการกลับมาส่งออกข้าวของอินเดีย และมันสำปะหลัง (-13.4%YoY) ที่ลดลงเนื่องจากเผชิญการแข่งขันกับราคาข้าวโพดจีน (สินค้าทดแทน) ส่วนกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ ยางพารา (32.4%YoY) จากการที่จีนเร่งนำเข้าก่อนที่สหรัฐฯ ประกาศมาตรการภาษีตอบโต้

ด้านหมวดสินค้าอุตสาหกรรมเกษตรขยายตัวต่อเนื่องที่ 2%YoY (สัดส่วนราว 45%) โดยกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ อาหารสัตว์เลี้ยง (13.3%YoY) จากความต้องการนำเข้าที่เพิ่มขึ้นต่อเนื่องในตลาดสหรัฐฯ และสหภาพยุโรป และอาหารทะเลกระป๋องและแปรรูป (2 %YoY) เนื่องจากได้รับอานิสงส์จากความกังวลต่อสงครามการค้า ขณะที่สินค้าที่หดตัว ได้แก่ น้ำตาลทราย (-0.7%YoY) เนื่องจากราคาส่งออกที่ปรับลดลงตามตลาดโลก และปริมาณส่งออกที่ได้รับผลกระทบจากภัยแล้งในปีก่อนที่ทำให้ผลผลิตอ้อยลดลง

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

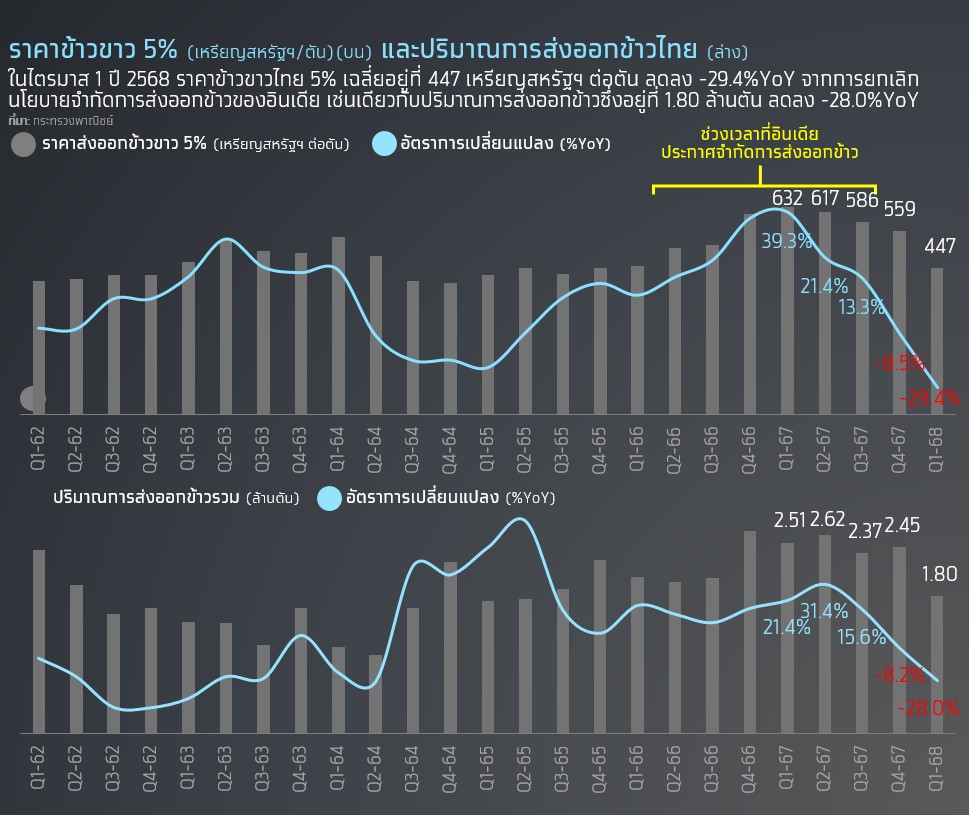

การส่งออกข้าวไตรมาส 1 หดตัวต่อเนื่อง มูลค่าการส่งออกข้าวไตรมาสที่ 1 ปี 2568 หดตัว -30.4%YoY จากปริมาณการส่งออกข้าวโดยรวมที่หดตัว -28.0%YoY โดยมูลค่าการส่งออกข้าวขาว 5% (คิดเป็นสัดส่วน 13%ของมูลค่าส่งออกข้าวรวม) หดตัวถึง -74.5%YoY จากปริมาณการส่งออกที่หดตัว -68.2%YoY และราคาส่งออกที่ปรับลดลง -29.4%YoY จากการยกเลิกนโยบายจำกัดการส่งออกข้าวของอินเดีย ขณะที่มูลค่าการส่งออกข้าวหอมมะลิ (คิดเป็นสัดส่วน 33%ของมูลค่าส่งออกข้าวรวม) ยังสามารถขยายตัวได้ที่ 16.9%YoY จากราคาส่งออกข้าวหอมมะลิที่ปรับตัวเพิ่มขึ้น 11.3%YoY ประกอบกับปริมาณการส่งออกขยายตัว 7.0%YoY จากฐานที่ต่ำในปี 2567

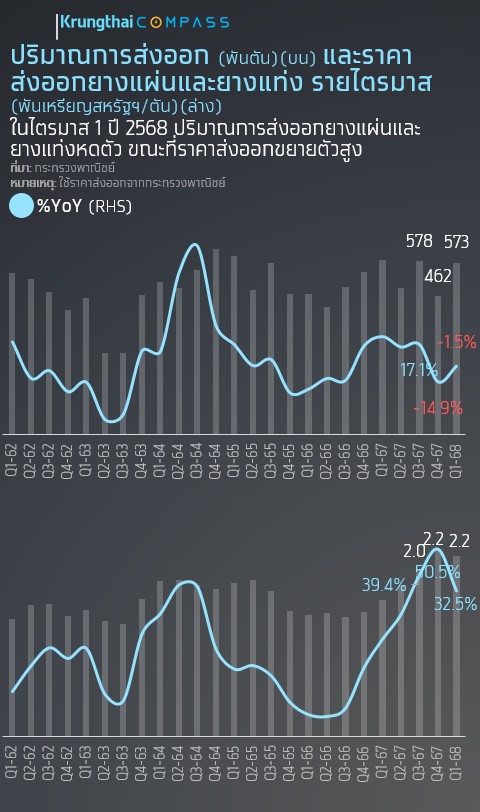

มูลค่าการส่งออกยางแผ่นและยางแท่งไตรมาสที่ 1 ปี 2568 ขยายตัว 30.6%YoY จากราคาส่งออกที่ปรับตัวเพิ่มขึ้นถึง 32.5%YoY แต่ปริมาณการส่งออกหดตัว -1.5%YoY จากปริมาณการส่งออกยางแผ่นและยางแท่งไปสหรัฐฯ ซึ่งคิดเป็นสัดส่วน 12% ของการส่งออกยางแผ่นและยางแท่งทั้งหมดของไทยหดตัว -13.5%YoY ส่วนหนึ่งจากฐานที่สูงในปีก่อน ขณะที่ปริมาณการส่งออกยางแผ่นและยางแท่งไปจีนขยายตัว 24.6%YoY จากการเร่งนำเข้ายางแผ่นและยางแท่งเพื่อเป็นวัตถุดิบในการผลิตยางล้อและชิ้นส่วนรถยนต์ไปสหรัฐฯ

มูลค่าการส่งออกน้ำยางข้นไตรมาสที่ 1 ปี 2568 ขยายตัว 38.9%YoY จากราคาส่งออกที่ปรับตัวเพิ่มขึ้น 24.8%YoY และปริมาณการส่งออกขยายตัว 11.3%YoY โดยปริมาณการส่งออกน้ำยางข้นไปจีน ซึ่งคิดเป็นสัดส่วน 25% ของการส่งออกน้ำยางข้นทั้งหมดของไทยขยายตัวถึง 63.6%YoY เนื่องจากจีนเร่งนำเข้าน้ำยางข้นเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกไปสหรัฐฯ ก่อนที่สหรัฐฯ ประกาศมาตรการภาษีตอบโต้

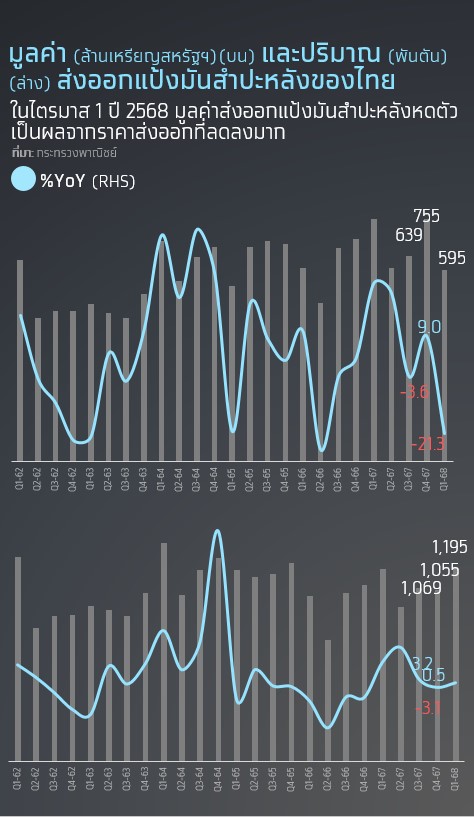

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 1 ปี 2568 อยู่ที่ 810 ล้านเหรียญสหรัฐฯ หดตัว -13%YoY โดยมูลค่าส่งออกมันเส้นและมันอัดเม็ดอยู่ที่ 200 ล้านเหรียญสหรัฐฯ (ราว 6,735 ล้านบาท) ขยายตัว 18%YoY ในแง่ปริมาณขยายตัวถึง 60%YoY เพราะฐานที่ต่ำในปีก่อน อีกทั้งคู่ค้าจีนกลับมานำเข้ามันเส้นและมันอัดเม็ดจากไทยอีกครั้งหลังจากราคาส่งออกเริ่มมีเสถียรภาพมากขึ้น สะท้อนจากราคาส่งออกในช่วงไตรมาส 1 ปี 2568 ที่อยู่ในกรอบแคบราว 180-190 เหรียญสหรัฐฯ ต่อตัน ขณะที่ไตรมาส 4 ปี 2567 ราคาส่งออกลดลงต่อเนื่องจาก 235 เหรียญสหรัฐฯ ต่อตัน ในเดือนต.ค. 2567 เป็น 190 เหรียญสหรัฐฯ ต่อตัน ในเดือนธ.ค. 2567 ด้านราคาส่งออกมันเส้นและมันอัดเม็ดหดตัว -26%YoY เนื่องจากโรงงานผลิตแอลกอฮอล์ในจีนหันมาใช้ข้าวโพดที่มีราคาถูกกว่า

ส่วนมูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 595 ล้านเหรียญสหรัฐฯ (ราว 20,134 ล้านบาท) หดตัว -21%YoY โดยในแง่ปริมาณขยายตัว 0.5%YoY แต่ราคาส่งออกแป้งมันสำปะหลังหดตัว-22%YoY เนื่องจากเผชิญการแข่งขันกับราคาแป้งข้าวโพดจีนที่มีราคาถูกกว่ามาก

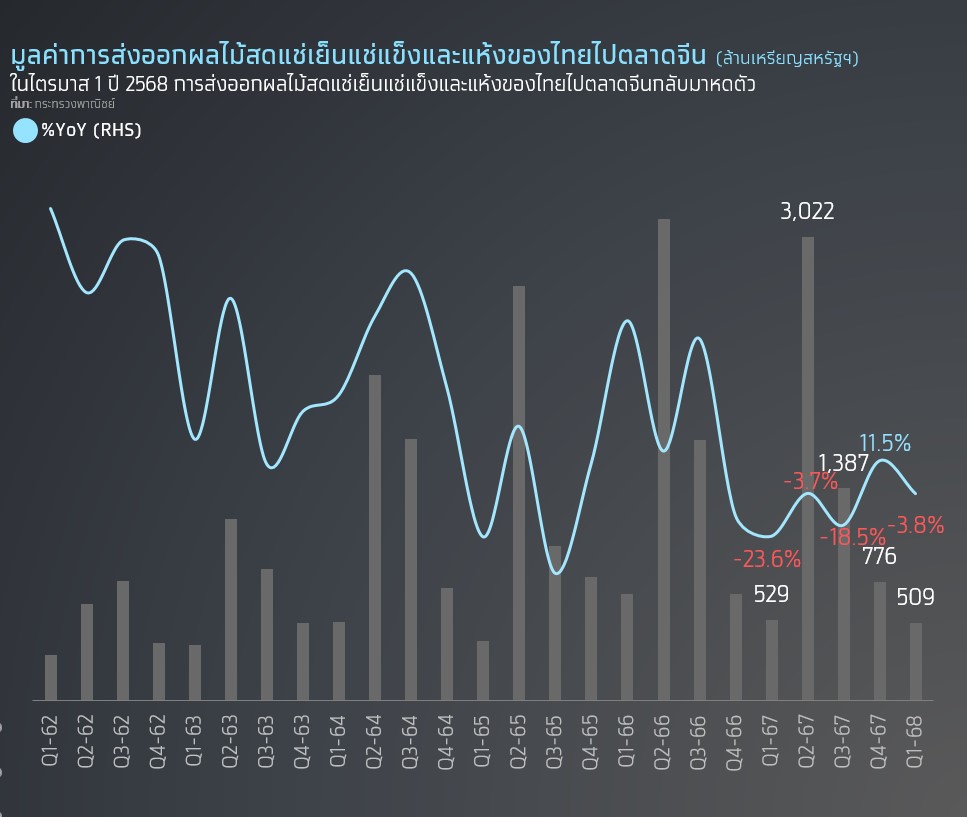

มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาสที่ 1 ปี 2568 กลับมาหดตัวที่ -1.5%YoY จากการส่งออกไปจีนซึ่งเป็นตลาดหลักหดตัว -3.8%YoY1 โดยมูลค่าการส่งออกมังคุดหดตัวถึง -96.3%YoY เนื่องจากสภาพอากาศที่แปรปรวนในช่วงต้นปี 2568 ทำให้ผลผลิตมังคุดออกสู่ตลาดล่าช้ากว่าปกติ ประกอบกับราคามังคุดที่ตกต่ำ ทำให้เกษตรกรบางส่วนหันไปเพาะปลูกทุเรียนและพืชอื่นแทนมังคุด ส่งผลให้ปริมาณมังคุดเพื่อส่งออกลดลง อย่างไรก็ดี มูลค่าการส่งออกทุเรียนและลำไยขยายตัวต่อเนื่องที่ 8.5%YoY2 และ 25.0%YoY ตามลำดับ จากความต้องการบริโภคผลไม้เมืองร้อนของชาวจีนยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

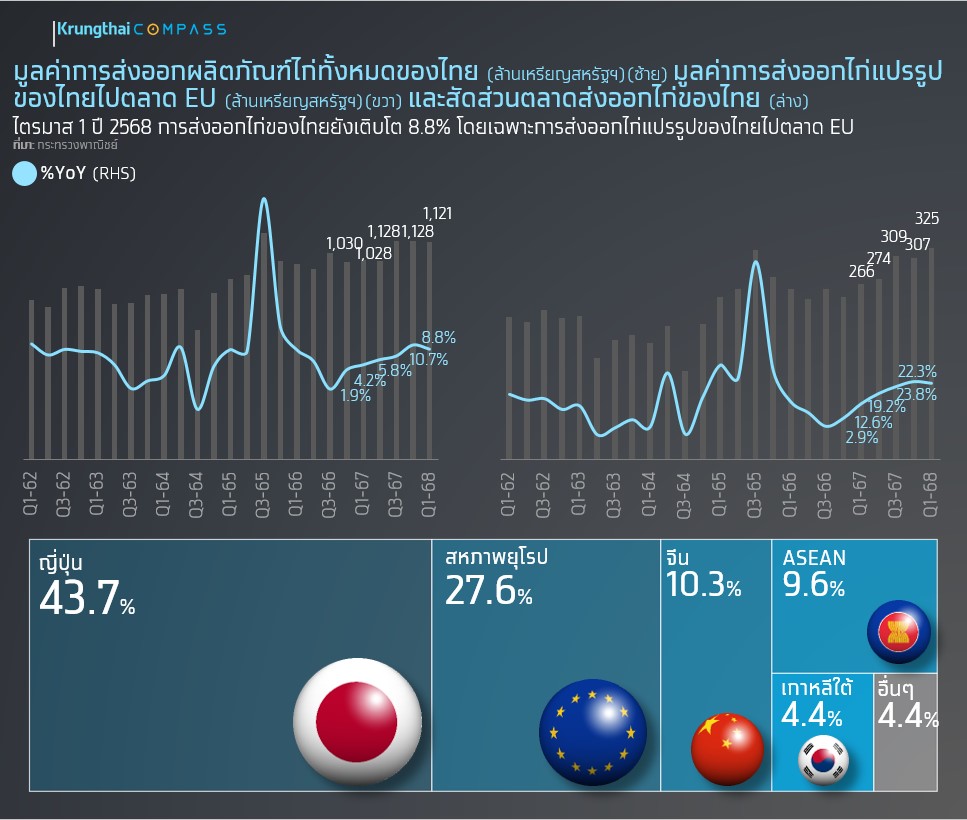

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 1 ขยายตัวต่อเนื่องจากความต้องการนำเข้าของตลาดส่งออกหลักที่เพิ่มขึ้น

ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาสที่ 1 ปี 2568 ขยายตัว 8.8%YoY โดยเฉพาะไก่แปรรูปขยายตัว 8.6%YoY3 จากตลาดส่งออกหลักอย่างสหภาพยุโรปที่ขยายตัว 22.3%YoY เพราะความต้องการนำเข้าไก่แปรรูปที่เพิ่มขึ้นตามการเติบโตของการท่องเที่ยวและธุรกิจร้านอาหารเช่นเดียวกับการส่งออกไก่สดแช่เย็นแช่แข็งที่ยังขยายตัว 9.4%YoY จากการส่งออกไปญี่ปุ่นและจีนเพิ่มขึ้น 13.6%YoY และ 10.4%YoY ตามลำดับ เพื่อทดแทนไก่เนื้อในญี่ปุ่นและจีนจากการระบาดของโรคไข้หวัดนก

ข้าว

กระทบจากปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ นอกจากนี้มาตรการภาษีตอบโต้ของสหรัฐฯ อาจทำให้การส่งออกข้าวไทยในปี 2568 ขยายตัวต่ำกว่าที่คาดไว้ เนื่องจากผู้นำเข้าสหรัฐฯ อาจเลือกนำเข้าข้าวจากเวียดนามแทน แม้ว่าจะถูกเก็บภาษีในระดับสูงเช่นกัน แต่ราคายังต่ำกว่าไทย ส่งผลให้ข้าวไทยเสียเปรียบด้านราคา ทั้งนี้ สหรัฐฯ เป็นตลาดหลักของข้าวหอมมะลิไทย โดยในปี 2567 ไทยส่งออกข้าวหอมมะลิไปยังสหรัฐฯ ประมาณ 0.63 ล้านตัน หรือคิดเป็น 44% ของการส่งออกข้าวหอมมะลิทั้งหมด ซึ่งทั้งหมดนี้อาจกระทบความ

สามารถในการทำกำไรของอุตสาหกรรมข้าว

ยางพารา

มันสำปะหลัง

ผลไม้สดแช่เย็นแช่แข็งและแห้ง

อย่างไรก็ดี การส่งออกผลไม้ของไทยไปจีนเผชิญปัจจัยท้าทายเกี่ยวกับมาตรฐานควบคุมการปนเปื้อนสารห้ามใช้ในทุเรียนสดที่ส่งออกไปจีนมีความเข้มงวดมากขึ้น โดยทางการจีนกำหนดมาตรการให้ทุเรียนที่ส่งออกจากไทยไปจีนจะต้องมีเอกสารรับรองการตรวจวิเคราะห์สาร Basic Yellow 2 และแคดเมียม ซึ่งหากพบสารต้องห้ามจะระงับการนำเข้าทันที โดยมีผลบังคับใช้ตั้งแต่วันที่ 10 ม.ค. 2568 นอกจากนี้ การส่งออกผลไม้ของไทยไปจีนอาจได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจจีนที่ถูกสหรัฐฯ เก็บภาษีตอบโต้สูงถึง 145% ซึ่งอาจทำให้ความต้องการนำเข้าผลไม้เพื่อบริโภคมีแนวโน้มลดลง

ไก่สดแช่เย็นแช่แข็งและแปรรูป

รวมทั้งการระบาดของไข้หวัดนกในญี่ปุ่นและสหภาพยุโรปจะช่วยหนุนการนำเข้าไก่เนื้อของไทยเพิ่มขึ้น อย่างไรก็ดี ผู้ประกอบการไทยอาจต้องเผชิญการแข่งขันกับบราซิล ซึ่งเป็นผู้ผลิตและส่งออกไก่รายใหญ่ของโลกที่มีความได้เปรียบจากการเป็นผู้ผลิตข้าวโพดเลี้ยงสัตว์และกากถั่วเหลืองรายใหญ่ทำให้มีต้นทุนการผลิตต่ำกว่าไทย

ขณะที่การส่งออกไก่สดแช่เย็นแช่แข็งจะยังได้รับผลดีจากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น อีกทั้งยังได้รับผลดีจากทางการจีนรับรองโรงงานผลิตและแปรรูปไก่แช่แข็งไทยเพิ่มอีก 3 โรง จากเดิมที่ได้รับการรับรองและส่งออกแล้ว 23 โรงงาน รวมเป็น 26 โรงงาน รวมถึงยังต้องติดตามการที่จีนตอบโต้สหรัฐฯ โดยตั้งภาษีนำเข้าจากสหรัฐฯ สูงขึ้น อาจเปิดโอกาสให้ไทยเข้าไปขยายส่วนแบ่งตลาดไก่ในจีน เนื่องจากสหรัฐฯ เป็นผู้ส่งออกไก่ไปยังจีนเป็นลำดับที่ 2 รองจากบราซิล

สินค้าเกษตรและอุตสาหกรรมเกษตรไทยที่อาจได้รับผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐฯ

สินค้าที่เข้าข่ายได้รับผลกระทบโดยตรง และมีความเปราะบางเนื่องจากส่วนใหญ่เป็น SMEs เช่น อาหารสัตว์เลี้ยง สิ่งปรุงรสอาหาร ปลาสดแช่เย็นแช่แข็ง ข้าว และกุ้งสดแช่เย็นแช่แข็งและแปรรูป นอกจากนี้ สินค้าที่อาจได้รับผลกระทบทางอ้อมจากการพึ่งพาตลาดจีนสูง เช่น ผลไม้สดแช่เย็นแช่แข็งและแห้ง รวมถึงสินค้าที่เป็นห่วงโซ่การผลิตของจีน เช่น ยางพารา

มาตรการภาษีตอบโต้ของสหรัฐฯ อาจกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย

Krungthai COMPASS มองว่า มาตรการภาษีตอบโต้ของสหรัฐฯ จะกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยประเมินกลุ่มสินค้าที่คาดว่าจะได้รับผลกระทบจาก 2 เกณฑ์ ได้แก่ สัดส่วนการพึ่งพาตลาดสหรัฐฯ และสัดส่วนของผู้ประกอบการ SMEs พบว่า สินค้าที่เข้าข่ายได้รับผลกระทบโดยตรงสูงจากมาตรการภาษีตอบโต้ของสหรัฐฯ เช่น อาหารสัตว์เลี้ยง สิ่งปรุงรสอาหาร ข้าวปลาสดแช่เย็นแช่แข็ง และกุ้งสดแช่เย็นแช่แข็งและแปรรูป เนื่องจากในปี 2567 ไทยส่งออกสินค้าเหล่านี้ไปสหรัฐฯ สูงถึงราว 11%-29% ของการส่งออกสินค้าเหล่านี้ทั้งหมด ซึ่งสูงกว่าภาพรวมสัดส่วนการส่งออกสินค้าเกษตรและอาหารของไทยไปสหรัฐฯ ในปี 2567 ซึ่งอยู่ที่ 10.2% และส่วนใหญ่เป็นผู้ประกอบการรายกลางและรายย่อย

นอกจากนี้ สินค้าเกษตรและอุตสาหกรรมเกษตรของไทยที่ยังต้องจับตาเพิ่มเติม เพราะอาจได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจจีน ได้แก่ สินค้าที่มีการพึ่งพาตลาดจีนเป็นหลัก เช่น ผักและผลไม้สดแช่เย็นแช่แข็ง และมันสำปะหลัง รวมถึงสินค้าที่เป็นห่วงโซ่การผลิตของจีน เช่น ยางพารา ซึ่งอาจได้รับผลกระทบจากความต้องการนำเข้ายางพาราเพื่อเป็นวัตถุดิบในการผลิตของจีนมีแนวโน้มลดลง

Krungthai COMPASS คาดการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2568 มีแนวโน้มหดตัว โดยมี 3 ปัจจัยกดดันที่ต้องติดตามใกล้ชิด ดังนี้

1. มาตรการภาษีตอบโต้ของสหรัฐฯ จะกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะสินค้าที่พึ่งพาตลาดสหรัฐฯ สูง รวมถึงสินค้าที่พึ่งพาตลาดจีนสูง และสินค้าที่เป็นห่วงโซ่การผลิตของจีน อาจได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจจีนที่ถูกสหรัฐฯ เก็บภาษีนำเข้าสูง นอกจากนี้ ยังต้องติดตามหากไทยเปิดตลาดนำเข้าสินค้าเกษตรและอาหารจากสหรัฐฯ มากขึ้น เช่น เนื้อสัตว์ ถั่วเหลือง และผลไม้ เป็นต้น ซึ่งอาจทำให้ความสามารถในการผลิตและการแข่งขันของผู้ประกอบการไทยลดลง โดยเฉพาะผู้ประกอบการ SMEs ที่มีข้อจำกัดในการแข่งขัน และมี Margin ต่ำ

2. ต้นทุนค่าจ้างแรงงานที่ปรับเพิ่มขึ้นกดดันอัตรากำไรของผู้ประกอบการสินค้าเกษตรและอาหาร โดยยังต้องติดตามการปรับขึ้นค่าแรงขั้นต่ำรอบใหม่ทั่วประเทศเป็น 400 บาทต่อวันในเดือน พ.ค. 2568 ซึ่งอาจกระทบต่อผู้ประกอบการ โดยเฉพาะผู้ประกอบการ SMEs ในกลุ่มสินค้าที่ใช้แรงงานเข้มข้นอย่างอาหารทะเลกระป๋องและแปรรูป ผลไม้สดแช่เย็นแช่แข็งและแห้ง เป็นต้นและมาตรฐานด้านสิ่งแวดล้อมของประเทศคู่ค้ากระทบต้นทุนการดำเนินงานของธุรกิจ เช่น กฎหมายที่ห้ามนำเข้าหรือส่งออกสินค้าที่เกี่ยวข้องกับการทำลายป่าไม้เข้าสู่ตลาดของสหภาพยุโรป (EU Deforestation-free products: EUDR) ที่จะมีผลบังคับใช้จริงตั้งแต่ 30 ธ.ค. 2568 สำหรับบริษัทขนาดใหญ่ และ 30 มิ.ย. 2569 สำหรับบริษัท SMEs ซึ่งอาจทำให้ผู้ประกอบการไทยมีต้นทุนจากการดำเนินการตาม EUDR ที่เพิ่มสูงขึ้น โดยเฉพาะในกลุ่มยางพารา และปาล์มน้ำมัน

3. การแข่งขันในตลาดส่งออกทวีความรุนแรง เนื่องจากอุปทานสินค้าเกษตรในตลาดโลกเพิ่มขึ้นตามสภาพอากาศที่กลับเข้าสู่ภาวะปกติ ทำให้ผลผลิตสินค้าเกษตรในหลายประเทศเพิ่มขึ้น โดยเฉพาะในภูมิภาคเอเชีย ส่งผลให้ความกังวลเกี่ยวกับปัญหาความมั่นคงทางอาหารของหลายประเทศบรรเทาลง ตัวอย่างเช่น การที่อินเดียประกาศยกเลิกนโยบายจำกัดการส่งออกข้าว หลังจากประเมินว่าผลผลิตภายในประเทศมีเพียงพอต่อการบริโภคในประเทศ จากสภาพอากาศที่กลับเข้าสู่ภาวะปกติ เช่นเดียวกับฟิลิปปินส์และอินโดนีเซียที่มีนโยบายชะลอการนำเข้าข้าว เนื่องจากความกังวลด้านความมั่นคงทางอาหารที่บรรเทาลง จากผลผลิตในประเทศที่เพิ่มขึ้น การเปลี่ยนแปลงนโยบายดังกล่าวส่งผลให้ความต้องการนำเข้าข้าวในตลาดโลกลดลง ขณะที่อุปทานข้าวในตลาดโลกเพิ่มขึ้น ซึ่งอาจกลายเป็นปัจจัยที่กดดันราคาข้าวตลาดโลกในอนาคต