เปิดลิ้นชัก2 สตง. โยก ‘เงินอุดหนุน-งบเหลือจ่าย-ค่าธรรมเนียมสอบบัญชี’ ใส่ “กองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน” กรมบัญชีกลางรายงาน ครม.ยกผลการศึกษา กมธ.วุฒิฯชี้เจตนารมณ์ กม.ห้าม สตง.เก็บ‘ค่าต๋ง’ ล่าสุด ณ สิ้นปี’67 กองทุนฯเหลือเงิน 1,481 ล้าน

ต่อจากตอนที่แล้ว ผลสอบกรมบัญชีกลาง (ซ้ำๆ) 11 ครั้ง สตง. ‘สร้างทิพย์’ เบิกงบเกือบ 3,000 ล้าน ฝากแบงก์

หลายคนสงสัยว่าทำไมสำนักงานตรวจเงินแผ่นดิน (สตง.) ถึงเบิกเงินงบประมาณได้ โดยที่โครงการไม่คืบหน้า และยังสามารถนำเงินงบประมาณจำนวนมากไปฝากธนาคารได้อย่างไร ถึงแม้กรมบัญชีกลางจะตรวจพบความผิดปกติ และทำรายงานทักท้วง พร้อมเสนอแนะแนวทางแก้ไขส่งไปให้ที่ประชุมคณะรัฐมนตรี, สภาผู้แทนราษฎร และวุฒิสภา มาแล้วถึง 11 ครั้ง ปรากฎว่าไม่มีอะไรเกิดขึ้น แสดงให้เห็นกลไกการตรวจสอบที่มีอยู่ตามกฎหมายรัฐธรรมนูญปี 2560 ไม่สามารถสร้างระบบความโปร่งใสในการบริหารจัดการองค์กรอิสระให้เกิดขึ้นจริงได้

หากย้อนกลับไปดู พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 มาตรา 58 กำหนดให้สำนักงานการตรวจเงินแผ่นดิน หรือ “สตง.” เป็นส่วนราชการที่เป็นหน่วยงานอิสระตามรัฐธรรมนูญ ซึ่งอยู่ภายใต้การบังคับบัญชาของผู้ว่าการตรวจเงินแผ่นดิน แต่ให้สำนักงานการตรวจเงินแผ่นดินเป็นหน่วยธุรการของคณะกรรมการตรวจเงินแผ่นดิน หรือ “คตง.” ซึ่งในมาตรา 27 กำหนดให้ คตง.มีหน้าที่กำหนดนโยบาย และหลักเกณฑ์ในการตรวจสอบ รวมทั้งกำกับการตรวจเงินแผ่นดินให้เป็นไปตามนโยบายและหลักเกณฑ์ที่ คตง.กำหนด…รวมทั้งให้อำนาจ คตง.ออกระเบียบ หรือ ประกาศการกำกับดูแล สตง. (ตามมาตรา 60) อาทิ การออกประกาศ หรือ ระเบียบกำหนดประเภทตำแหน่ง เงินเดือน เงินเพิ่มพิเศษ ค่าตอบแทนพิเศษ หรือ สิทธิประโยชน์ของเจ้าหน้าที่ หรือ ออกระเบียบการบริหารจัดการเงิน ทรัพย์สิน งบประมาณ และพัสดุของ สตง. เป็นต้น

หาก คตง.เห็นว่าการตรวจสอบเงินแผ่นดินไม่เป็นไปตามนโยบาย หรือ หลักเกณฑ์ที่ คตง.กำหนด คตง.สามารถสั่งให้ผู้ว่าการ สตง.ปรับปรุงแก้ไขให้ถูกต้องได้ (ตามมาตรา 33) และในทางกลับกัน หากผู้ว่าการ สตง.เห็นว่านโยบาย หรือ หลักเกณฑ์การตรวจสอบที่ คตง.ออกมามีปัญหาในทางปฏิบัติ (ตามมาตรา 34) กำหนดให้ผู้ว่าการ สตง.ไปปรึกษาหารือ คตง.เพื่อหาแนวทางแก้ไขปัญหาดังกล่าว จะเห็นว่าการปฏิบัติหน้าที่ระหว่าง คตง.กับผู้ว่าการ สตง.จะมีความเป็นอิสระต่อกัน โดย คตง.มีหน้าที่กำหนดนโยบายและแนวทางการตรวจสอบ ส่วนผู้ว่าการ สตง.มีหน้าที่ดำเนินการตรวจสอบตามแนวทางที่ คตง.กำหนด

สำหรับสตง. ใน พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน 2561 ได้ให้อำนาจ สตง.บริหารจัดการงบประมาณรายจ่ายประจำปีไว้อย่างเบ็ดเสร็จเด็ดขาด โดยเฉพาะงบประมาณรายจ่าย ที่เรียกว่า “เงินอุดหนุน” (ตามมาตรา 68) กำหนดให้ผู้ว่าการ สตง.โดยความเห็นชอบจาก คตง.เป็นผู้เสนอขอตั้งงบอุดหนุนให้ คตง. และสำนักงานฯ ถ้าผู้ว่าการ สตง.เห็นว่าได้รับจัดสรรงบฯไม่พอ ผู้ว่าการ สตง.สามารถส่งคำของบฯเพิ่มเติมไปที่คณะกรรมาธิการพิจารณางบประมาณของสภาผู้แทนราษฎรได้โดยตรง

หลังจากที่ พ.ร.บ.งบประมาณรายจ่ายประจำปีผ่านการพิจารณาของสภาฯ และมีผลใช้บังคับแล้ว ในมาตรา 69 วรรคสอง ระบุว่าการใช้จ่ายเงินของสำนักงานฯ ต้องเป็นไปตามที่ระบุไว้ในงบประมาณรายจ่ายประจำปี เว้นแต่จะได้รับอนุมัติจาก คตง.เป็นการเฉพาะกรณี ยกตัวอย่าง กรณีการโยกงบฯโครงการก่อสร้างสถาบันธรรมาภิบาล และอาคารที่ทำการ สตง.แห่งใหม่จากปทุมธานีมาสร้างที่จตุจักร คตง.ก็มีมติเห็นชอบให้ สตง.ทำเรื่องเสนอ ครม.ขอเปลี่ยนแปลงรายงานค่าก่อสร้าง เป็นต้น

แต่ที่น่าสนใจ คือ เรื่องการเบิกจ่ายงบประมาณ หรือ “เงินอุดหนุน” ที่ได้รับการจัดสรรจากสำนักงบประมาณ ในมาตรา 69 วรรคสุดท้าย กำหนด ให้ สตง.ส่งข้อมูลคําขอเบิกงบประมาณไปที่กรมบัญชีกลาง โดยให้ระบุจำนวนเงินที่จะต้องใช้ในแต่ละงวด งวดละ 3 เดือน และให้กรมบัญชีกลางสั่งจ่ายเงินให้แก่สำนักงานภายใน 3 วัน ก่อนวันขึ้นงวดใหม่ แต่ในกรณีที่สำนักงานมีความจำเป็นต้องใช้เงินมากกว่าที่ได้แจ้งไว้ในงวดใด ให้กรมบัญชีกลางจ่ายให้ตามที่สตง.ร้องขอ

นอกจากนี้กฏหมายยังกำหนดว่า เงินอุดหนุน(งบประมาณที่ได้รับจัดสรรจากสำนักงบประมาณในแต่ละปี)ถือเป็นรายได้และทรัพย์สินของ สตง. และ “รายได้ของสตง.ไม่ต้องนําส่งคลัง ตามกฎหมายว่าด้วยเงินคงคลัง กฎหมายว่าด้วยวิธีการงบประมาณ หรือ กฎหมายอื่น”

มาถึงตรงนี้คงจะเห็นคำตอบว่า ทำไม สตง.ซึ่งเป็นหน่วยงานอิสระตามรัฐธรรมนูญ จึงสามารถนำงบฯเหลือจ่ายในแต่ละปีงบประมาณไปฝากธนาคารได้เกือบ 3,000 ล้านบาท โดยที่ไม่ต้องส่งคืนคลัง ส่วนกรมบัญชีกลางก็มีหน้าที่จ่ายตามที่สตง.ร้องขอ (มาตรา 69 วรรคท้าย) และก็ทำรายงานผลการตรวจสอบเสนอ ครม.และรัฐสภา เพื่อทราบเท่านั้น

กล่าวโดยสรุปว่า ‘เงินอุดหนุน(เงินงบประมาณ)ที่สตง.ได้รับในแต่ละปี’ สามารถเบิกได้ทั้งก้อนทีเดียวหรือทะยอยเบิกก็ได้ จะใช้จ่ายมากน้อยแค่ไหน หากสุดท้ายใช้เงินอุดหนุนหรือเงินงบประมาณไม่หมด ก็ไม่ต้องส่งคืนคลัง ดังนั้นทุกปีที่ได้รับเงินงบประมาณมา ใช้ไม่หมดก็สมทบฝากธนาคารได้เรื่อยๆ ต่างจากหน่วยราชการอื่นๆหากใช้ไม่หมดต้องส่งคืนคลัง ซึ่งต่อมาเงินก้อนนี้ได้โอนเข้า “กองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน”(ดังรายละเอียดข้างล่าง)

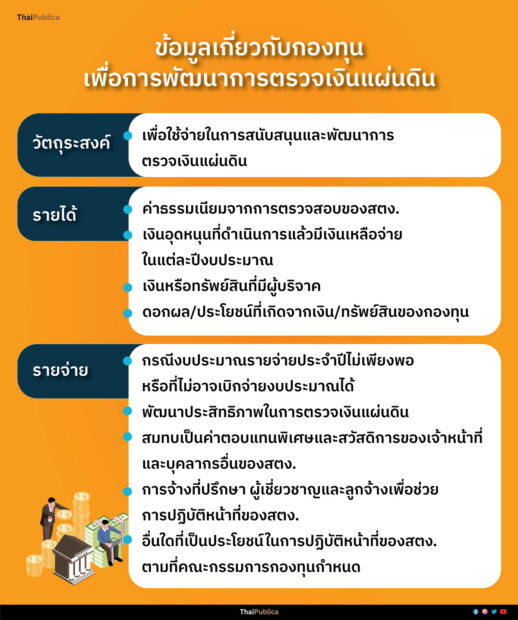

นอกจากเงินอุดหนุนที่ได้รับจัดสรรจากสำนักงบประมาณในแต่ละปีแล้ว ใน พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน ฯ ยังกำหนดให้ สตง.จัดตั้งกองทุนหมุนเวียนที่เรียกว่า “กองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน” และกฏหมายกำหนดแหล่งที่มาของเงินรายได้ และทรัพย์สินของกองทุนฯเอาไว้ ดังนี้

โดยเงินและทรัพย์สินของกองทุนไม่ต้องนําส่งคลังเป็นรายได้แผ่นดิน

ยิ่งกว่านั้นมาตรา 112 ให้โอนเงินค่าธรรมเนียมที่ได้รับจากการตรวจสอบบัญชี หรือ การปฏิบัติหน้าที่อื่นซึ่งไม่ต้องนำส่งกระทรวงการคลัง มาเป็นของกองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน

ส่วนการใช้จ่ายเงินจาก “กองทุนเพื่อการพัฒนาการตรวจสอบเงินแผ่นดิน” สามารถนำไปใช้จ่ายตามกรอบดังนี้

(1) เป็นค่าใช้จ่ายกรณีงบประมาณรายจ่ายประจำปีไม่เพียงพอ หรือ ที่ไม่อาจเบิกจ่ายจากงบประมาณแผ่นดินได้

(2) เป็นค่าใช้จ่ายในการพัฒนาประสิทธิภาพในการตรวจเงินแผ่นดิน

(3) สมทบเป็นค่าตอบแทนพิเศษ และสวัสดิการของเจ้าหน้าที่และบุคลากรอื่นของสำนักงานฯ

(4) เป็นค่าใช้จ่ายในการจ้างที่ปรึกษา ผู้เชี่ยวชาญ และลูกจ้างเพื่อช่วยในการปฏิบัติหน้าที่ของสำนักงานฯ

(5) ค่าใช้จ่ายอื่นใดที่จะเป็นประโยชน์ในการปฏิบัติหน้าที่ของสำนักงานตามที่คณะกรรมการ กองทุนกำหนด การใช้จ่ายเงินกองทุนตามวรรคหนึ่ง ให้เป็นไปตามระเบียบที่คณะกรรมการกองทุนกำหนด

หลังจากที่ สตง.ได้จัดตั้ง “กองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน” เสร็จเรียบร้อยในปี 2561 ก็ได้มีการโอนเงินค่าธรรมเนียมจากการสอบบัญชีที่ สตง.สะสมมาก่อนหน้านี้ จำนวน 1,127.47 ล้านบาท โอนเข้ามาเป็นของกองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน

ซึ่งต่อมาคณะผู้ตรวจสอบของกรมบัญชีกลาง ได้จัดทำรายงานการตรวจสอบ สตง.ประจำปีงบประมาณ 2562 ส่งให้นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เสนอที่ประชุม ครม.รับทราบ เมื่อวันที่ 21 กันยายน 2564 คณะผู้ตรวจสอบจากกรมบัญชีกลาง ได้ตรวจพบ สตง.มีการออกระเบียบการจัดเก็บค่าธรรมเนียมการปฏิบัติงานตรวจสอบที่เรียกเก็บจากหน่วยรับตรวจ (หน่วยงานของรัฐ) สูงกว่าเดิมมาก ซึ่งคณะผู้ตรวจสอบจากกรมบัญชีกลางให้ความเห็นว่า

“อาจทำให้เกิดความเหลื่อมล้ำ และไม่สอดคล้องกับลักษณะ หรือ ขนาดของหน่วยรับตรวจ อีกทั้ง สตง.มีอำนาจหน้าที่ในการตรวจสอบตามที่กฎหมายกำหนด และได้รับจัดสรรงบประมาณมาเป็นค่าใช้จ่ายในการดำเนินการอยู่แล้ว จึงไม่ควรเรียกเก็บค่าธรรมเนียมจากหน่วยรับตรวจอีก

อย่างไรก็ดี กรณีมีการเรียกเก็บค่าธรรมเนียมฯ ควรพิจารณาจากภารกิจของหน่วยรับตรวจว่ามีวัตถุประสงค์เพื่อแสวงหากำไรหรือไม่ และการเรียกเก็บค่าธรรมเนียมฯ ต้องเรียกเก็บในอัตราที่เหมาะสม ทั้งนี้ การเรียกเก็บค่าธรรมเนียม หรือ ผลประโยชน์อื่นใดที่เรียกเก็บแล้ว นำเข้ากองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน เพื่อนำเงินมาจ่ายแก่เจ้าหน้าที่ ถือว่าได้รับผลประโยชน์เช่นกัน”

ทั้งนี้จากงบการเงิน ณ สิ้นสุดกันยายน 2566 สตง.มีรายได้ค่าธรรมเนียมตรวจสอบบัญชีและรายได้ค่าธรรมเนียมในการปฏิบัติงานอื่น ปี2565 จำนวน 115.49 ล้านบาท ปี 2566 จำนวน 118.64 ล้านบาท

คณะผู้ตรวจสอบของกรมบัญชีกลาง ได้นำผลการศึกษาของคณะกรรมาธิการกิจการองค์กรอิสระตามรัฐธรรมนูญ วุฒิสภา เรื่อง การจัดเก็บค่าธรรมเนียมการตรวจสอบรายงานการเงินของหน่วยรับตรวจ โดย สตง.เขียนบรรยายไว้ในรายการการตรวจสอบ สตง.ประจำปีงบประมาณ 2562 ส่งให้นายอาคม เติมพิทยาไพสิฐ อดีตรัฐมนตรีว่าการกระทรวงการคลัง เสนอที่ประชุม ครม.รับทราบเมื่อวันที่ 21 กันยายน 2564 โดยผลการศึกษาของคณะกรรมาธิการฯ วุฒิสภา มีความเห็นและเสนอแนะดังนี้

1. ในช่วงที่คณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ…ได้พิจารณาร่าง พ.ร.บ.ดังกล่าว โดยมีการเสนอคำแปรญัตติได้มีการแก้ไขข้อความในร่างมาตรา 32 (2) และร่างมาตรา 78 (2) ซึ่งกฎหมายที่บังคับใช้ในปัจจุบัน คือ มาตรา 79 ได้ตัดถ้อยคำว่า “ค่าสอบบัญชีจากหน่วยรับตรวจ” ออก โดยมีเจตนาเพื่อไม่ให้นำค่าสอบบัญชีจากหน่วยรับตรวจมารวมเป็นเงิน และทรัพย์สินของกองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน และห้ามไม่ให้ สตง.เรียกค่าสอบบัญชีจากหน่วยรับตรวจ

ดังนั้น การที่ สตง.เรียกเก็บค่าใช้จ่ายใด ๆที่เกี่ยวเนื่องกับการสอบบัญชี ตามหน้าที่และอำนาจจากหน่วยรับตรวจ จึงไม่อาจทำได้ อีกทั้งเป็นการขัดต่อเจตนารมณ์ของ พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561

2. ตามมาตรา 55 แห่ง พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 ห้ามไม่ให้ผู้ว่าการตรวจเงินแผ่นดิน หรือ เจ้าหน้าที่ที่ผู้ว่าการตรวจเงินแผ่นดิน มอบหมายให้หน้าที่และอำนาจ มาตรา 53 และ มาตรา 54 ดำเนินการสอบบัญชี โดยมีการเรียกเก็บค่าใช้จ่ายจากหน่วยรับตรวจ ซึ่งถือเป็นการขัดกันแห่งผลประโยชน์ จึงเป็นบทบัญญัติที่ห้ามเรียกเก็บค่าใช้จ่ายจากการดำเนินการสอบบัญชี ตามหน้าที่และอำนาจจากหน่วยรับตรวจไว้อย่างชัดเจน และสอดคล้องกับเจตนารมณ์ของกฎหมายที่ไม่ต้องการให้ สตง.เรียกเก็บค่าสอบบัญชีจากหน่วยรับตรวจ

นอกจากนี้ หน้าที่และอำนาจของผู้ว่าการตรวจเงินแผ่นดิน ตามมาตรา 53 และมาตรา 54 เป็นการดำเนินการเกี่ยวกับการตรวจเงินแผ่นดิน ซึ่งรวมถึงการดำเนินการสอบบัญชีเอาไว้

ดังนั้น การสอบบัญชีจึงเป็นการดำเนินการตามหน้าที่และอำนาจที่กฎหมายบัญญัติ และได้มีการจัดสรรงบประมาณรายจ่ายประจำปี สำหรับการดำเนินการเหล่านี้ไว้เป็นประจำทุกปีงบประมาณ

3. การที่ พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 กำหนดให้ตคณะกรรมการตรวจเงินแผ่นดิน ผู้ว่าการตรวจเงินแผ่นดิน และเจ้าหน้าที่ต้องถือปฏิบัติตามข้อกำหนดหลายมาตราในส่วนที่เกี่ยวข้องกับหลักความเป็นกลาง หลักความเป็นอิสระ หลักความเที่ยงธรรม หลักการปราศจากอคติทั้งปวงในการใช้ดุลพินิจ หลักการธรรมาภิบาล และหลักการขัดกันแห่งผลประโยชน์ เป็นการแสดงให้เห็นความสำคัญ และความจำเป็นที่ต้องยึดถือเป็นหลักในการปฏิบัติงาน เพื่อป้องกันโอกาสการสร้างพฤติกรรมในเรื่องผลประโยชน์ทับซ้อน หรือ ผลประโยชน์ขัดกัน

4. การเก็บค่าธรรมเนียมในการปฏิบัติงานของ สตง. ใน มาตรา 32 (3) แห่ง พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 ได้ให้อำนาจ สตง.จัดเก็บค่าธรรมเนียมต่างๆในการปฏิบัติงานของ สตง. โดยอาศัยระเบียบที่คณะกรรมการตรวจเงินแผ่นดินกำหนด ซึ่ง คตง.ได้ออกระเบียบคณะกรรมการตรวจเงินแผ่นดินว่าด้วยการจัดเก็บค่าธรรมเนียมในการปฏิบัติงานด้านการตรวจสอบของ สตง. พ.ศ. 2562 แทนระเบียบคณะกรรมการตรวจเงินแผ่นดินว่าด้วยการหลักเกณฑ์การกำหนดค่าธรรมเนียมตรวจสอบบัญชี และค่าธรรมเนียมอื่นในการปฏิบัติงานของ สตง. พ.ศ. 2545 ที่ใช้อยู่เดิม โดยที่ มาตรา 55 แห่ง พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 มีเจตนารมณ์ชัดเจนที่ไม่ให้อำนาจ สตง.ในการจัดเก็บค่าใช้จ่ายจากการสอบบัญชี ดังนั้นจึงกล่าวโดยสรุปได้ว่า สตง.มีหน้าที่และอำนาจเก็บค่าธรรมเนียมต่าง ๆในการปฏิบัติงานของสำนักงานได้ทุกกรณีตามที่กฎหมายกำหนด แต่ยกเว้นค่าธรรมเนียมประเภทเดียวที่ไม่สามารถจัดเก็บได้ คือ ค่าธรรมเนียมจากการสอบบัญชี

5. เห็นสมควรส่งรายงานการพิจารณาศึกษา เรื่อง การเก็บค่าธรรมเนียมการตรวจสอบรายงานการเงินของหน่วยรับตรวจ โดย สตง.ของคณะกรรมาธิการกิจการองค์การอิสระตามรัฐธรรมนูญ วุฒิสภา ไปยังกรมบัญชีกลางในฐานะที่เป็นฝ่ายเลขานุการของคณะกรรมการกำกับการตรวจสอบ ซึ่งทำหน้าที่กำกับการตรวจสอบ สตง.ตามนัยมาตรา 73 และมาตรา 74 แห่ง พ.ร.ป.ว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 เพื่อเสนอคณะกรรมการกำกับการตรวจสอบ รวมทั้งส่งไปยังคณะกรรมการตรวจเงินแผ่นดินพิจารณาต่อไป

ทั้งนี้ คณะผู้ตรวจสอบกรมบัญชีกลางได้นำรายงานผลการศึกษาของคณะกรรมาธิการฯวุฒิสภา เรื่อง การจัดเก็บค่าธรรมเนียมของ สตง.เสนอให้ที่ประชุมคณะกรรมการกำกับการตรวจสอบ ครั้งที่ 1/2564 พิจารณารับทราบเมื่อวันที่ 23 มีนาคม 2564

ล่าสุด คณะกรรมการธิการติดตามการบริหารงบประมาณ วุฒิสภา ได้ทำหนังสือด่วนที่สุด ลงวันที่ 30 มกราคม 2568 ถึงสำนักงานการตรวจเงินแผ่นดิน เพื่อขอข้อมูลเกี่ยวกับกองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน อาทิ วัตถุประสงค์ และภารกิจของกองทุน ที่มาของเงินกองทุน รายได้ รายจ่าย ทรัพย์สิน หนี้สิน และวงเงินคงเหลือของกองทุนฯ ตลอดจนโครงการสำคัญที่ได้ดำเนินการในปีบัญชี 2566 , 2567 และ 2568 พร้อมทั้งปัญหาอุปสรรคในการดำเนินงานของกองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดิน โดยนายมณเทียร เจริญผล ผู้ว่าการตรวจเงินแผ่นดิน ได้ทำหนังสือลงวันที่ 14 กุมภาพันธ์ 2568 ส่งถึงประธานคณะกรรมาธิการติดตามการบริหารงบประมาณ วุฒิสภา เมื่อวันที่ 17 กุมภาพันธ์ 2568 ชี้แจงรายละเอียดตามที่คณะกรรมาธิการฯ วุฒิสภา โดยสิ้นปีงบประมาณ 2566 (วันที่ 30 กันยายน 2566) กองทุนเพื่อการพัฒนาการตรวจเงินแผ่นดินมียอดคงค้าง 2,011.20 ล้านบาท, ณ สิ้นปีงบประมาณ 2567 มียอดคงค้าง 1,999.51 ล้านบาท และ หลังหักภาระผูกพัน ณ วันที่ 31 ธันวาคม 2568 มียอดคงค้าง 1,481.28 ล้านบาท ทางผู้ว่า สตง. รายงานคณะกรรมาธิการฯว่ากองทุนฯไม่มีปัญหาและอุปสรรคในการดำเนินการแต่อย่างใด