Krungthai COMPASS วิเคราะห์ ‘การลงทุน Data Center เพิ่มโอกาสผู้ประกอบการไทย’โดยมองว่า

……

การใช้เทคโนโลยีดิจิทัลที่มากขึ้นในระยะข้างหน้า ส่งผลให้ความต้องการใช้ระบบคลาวด์ในการจัดเก็บและประมวลผลข้อมูลของไทยเพิ่มขึ้นตาม สะท้อนได้จากมูลค่าตลาดของดาต้าเซ็นเตอร์และบริการระบบคลาวด์ของไทย ที่ Colliers คาดว่าจะมีมูลค่าเติบโตจาก 2.0 หมื่นล้านบาทในปี 2562 เป็น 7.3 หมื่นล้านบาท ในปี 2568 หรือเติบโตเฉลี่ยปีละ 24.3%CAGR ซึ่งส่วนหนึ่งเป็นผลจากการที่ภาคธุรกิจเร่งทำ digital transformation เพื่อให้บริการผ่านแพลตฟอร์มออนไลน์ และเพื่อวิเคราะห์ข้อมูลเกี่ยวกับพฤติกรรมของลูกค้า เพื่อที่จะได้นำเสนอสินค้าและบริการที่ตรงใจกับผู้บริโภคมากขึ้น

การเติบโตของการใช้ระบบคลาวด์ของไทยอย่างรวดเร็ว อีกทั้งการพัฒนาดาต้าเซ็นเตอร์ของภาครัฐเอง และการสนับสนุนการลงทุนดาต้าเซ็นเตอร์ของภาคเอกชนจากภาครัฐ ผ่านการยกเว้นภาษีหัก ณ ที่จ่ายจากเงินปันผลของบริษัทที่ลงทุนสูงสุด 10 ปี และยกเลิกภาษีเงินได้ของบริษัท 8 ปี เป็นปัจจัยสำคัญที่ดึงดูดให้บริษัทด้านเทคโนโลยีชั้นนำของโลก เช่น Amazon และ Google เข้ามาลงทุนดาต้าเซ็นเตอร์ในไทยมากขึ้น

ซึ่งการลงทุนดังกล่าว จะส่งผลให้เกิดเม็ดเงินลงทุน และสร้างรายได้ให้กับบริษัทที่อยู่ในห่วงโซ่อุปทานการพัฒนาดาต้าเซ็นเตอร์นระยะข้างหน้า โดยแนวโน้มของการลงทุนดาต้าเซ็นเตอร์และผลประโยชน์ที่ผู้ประกอบการของไทยจะได้รับระหว่างการพัฒนาดาต้าเซ็นเตอร์ จะได้วิเคราะห์ในบทความนี้

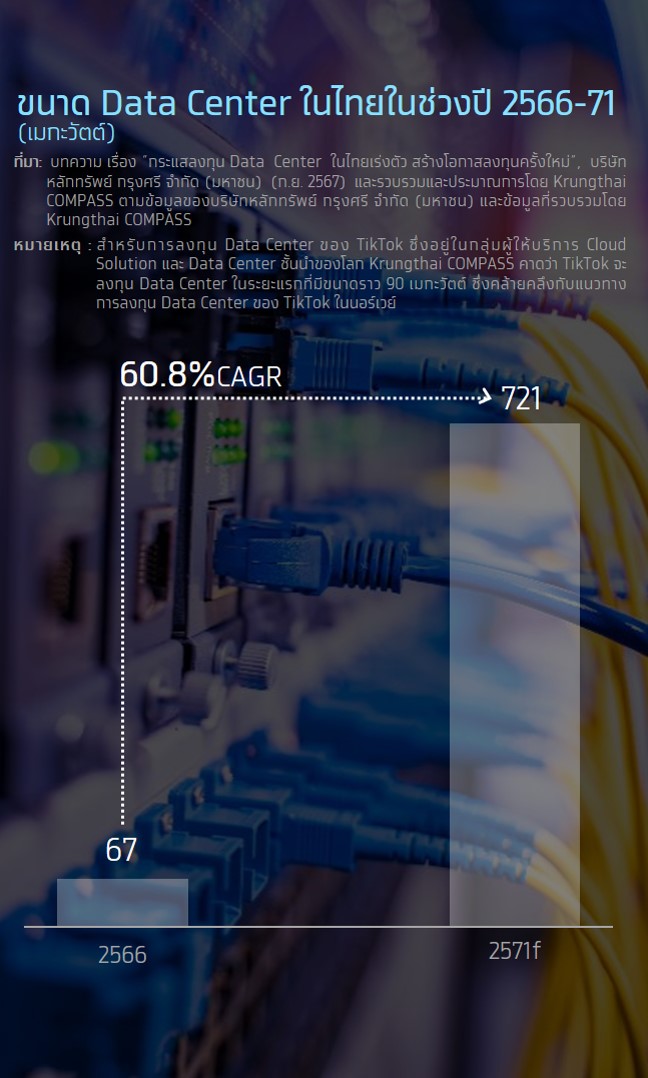

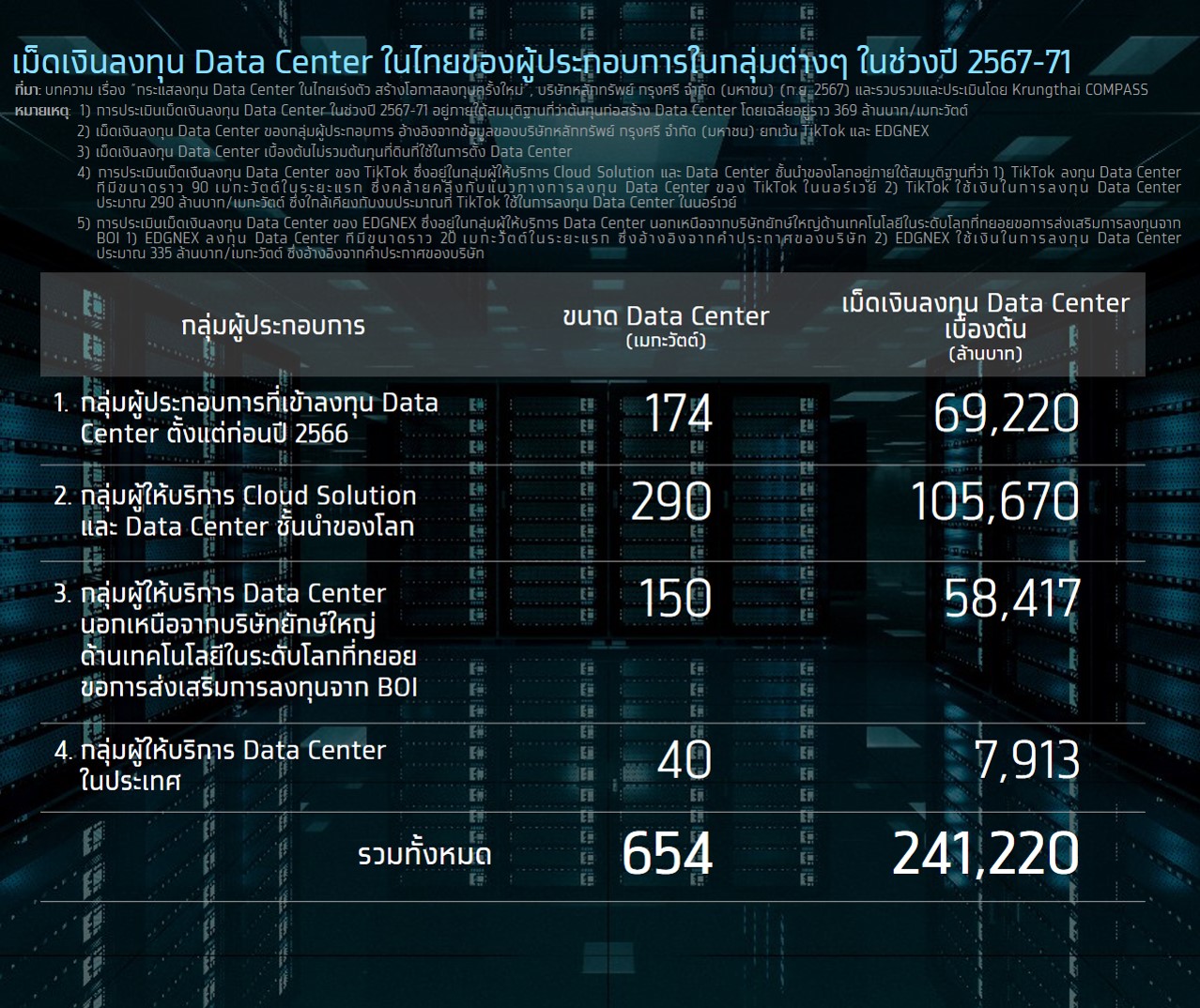

ปัจจุบัน ผู้ให้บริการคลาวด์โซลูชันและดาต้าเซ็นเตอร์ชั้นนำในและต่างประเทศหลายแห่ง มีแผนที่จะเดินหน้าขยายการลงทุนดาต้าเซ็นเตอร์ในไทยอย่างต่อเนื่องในระยะ 4-5 ปีข้างหน้า ส่งผลให้ขนาดดาต้าเซ็นเตอร์ซึ่งวัดจากกำลังไฟฟ้าที่ใช้ในการให้บริการ เพิ่มขึ้นตามไปด้วย โดยคาดว่าขนาดดาต้าเซ็นเตอร์ในไทยจะเพิ่มขึ้นจาก 67 เมกะวัตต์ในปี 2566 เป็น 721 เมกะวัตต์ในปี 2571 หรือเพิ่มขึ้นเฉลี่ยปีละ 60.8% CAGR ซึ่งมาจากการลงทุนของผู้ประกอบการ 4 กลุ่ม ได้แก่

1. ผู้ประกอบการที่เข้ามาลงทุนดาต้าเซ็นเตอร์ในไทยตั้งแต่ก่อนปี 2566 เช่น NTT Global Data Center ซึ่งคาดว่าจะเพิ่มขนาดดาต้าเซ็นเตอร์ทั้งหมดราว 174 เมกะวัตต์

2. กลุ่มผู้ให้บริการคลาวด์โซลูชันและดาต้าเซ็นเตอร์ชั้นนำโลก เช่น Microsoft Google และ TikTok ซึ่งคาดว่าจะขยายขนาดดาต้าเซ็นเตอร์ในไทยราว 290 เมกะวัตต์

3. กลุ่มผู้ให้บริการดาต้าเซ็นเตอร์นอกเหนือจากบริษัทยักษ์ใหญ่ด้านเทคโนโลยีในระดับโลก ที่ทยอยขอการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เช่น CtrlS, NextDC และ EDGNEX ซึ่งเป็นผู้ให้บริการดาต้าเซ็นเตอร์ชั้นนำของอินเดีย ออสเตรเลีย และดูไบ ซึ่งคาดว่าจะขยายขนาดดาต้าเซ็นเตอร์ราว 150 เมกะวัตต์

4. กลุ่มผู้ให้บริการดาต้าเซ็นเตอร์ในประเทศ เช่น บจก.จีเอสเอ ดาต้า เซนเตอร์ ซึ่งเป็นบริษัทร่วมทุนระหว่าง ADVANC SINGTEL และ GULF ซึ่งคาดว่าจะลงทุนดาต้าเซ็นเตอร์ราว 40 เมกะวัตต์

การลงทุนดาต้าเซ็นเตอร์ของกลุ่มผู้ประกอบการที่กล่าวมาในข้างต้น คาดว่าจะก่อให้เกิดเงินลงทุนเบื้องต้นในการพัฒนาดาต้าเซ็นเตอร์ราว 2.41 แสนล้านบาท ซึ่งส่งผลให้ผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานของการพัฒนาดาต้าเซ็นเตอร์ เช่น ผู้ให้บริการก่อสร้างโครงสร้างและอาคารของดาต้าเซ็นเตอร์ และผู้ผลิตและจำหน่ายอุปกรณ์ระบบไฟฟ้าและไอทีในดาต้าเซ็นเตอร์ มีรายได้เพิ่มขึ้นจากการให้บริการก่อสร้าง รวมทั้งจัดจำหน่ายอุปกรณ์ไอทีและระบบไฟฟ้าในดาต้าเซ็นเตอร์ ให้กับบริษัทที่เข้ามาลงทุนดาต้าเซ็นเตอร์นช่วงปี 2567-2571 ซึ่งผลประโยชน์ที่ผู้ประกอบการในห่วงอุปทานนี้จะได้รับ จะวิเคราะห์ในหัวข้อถัดไป

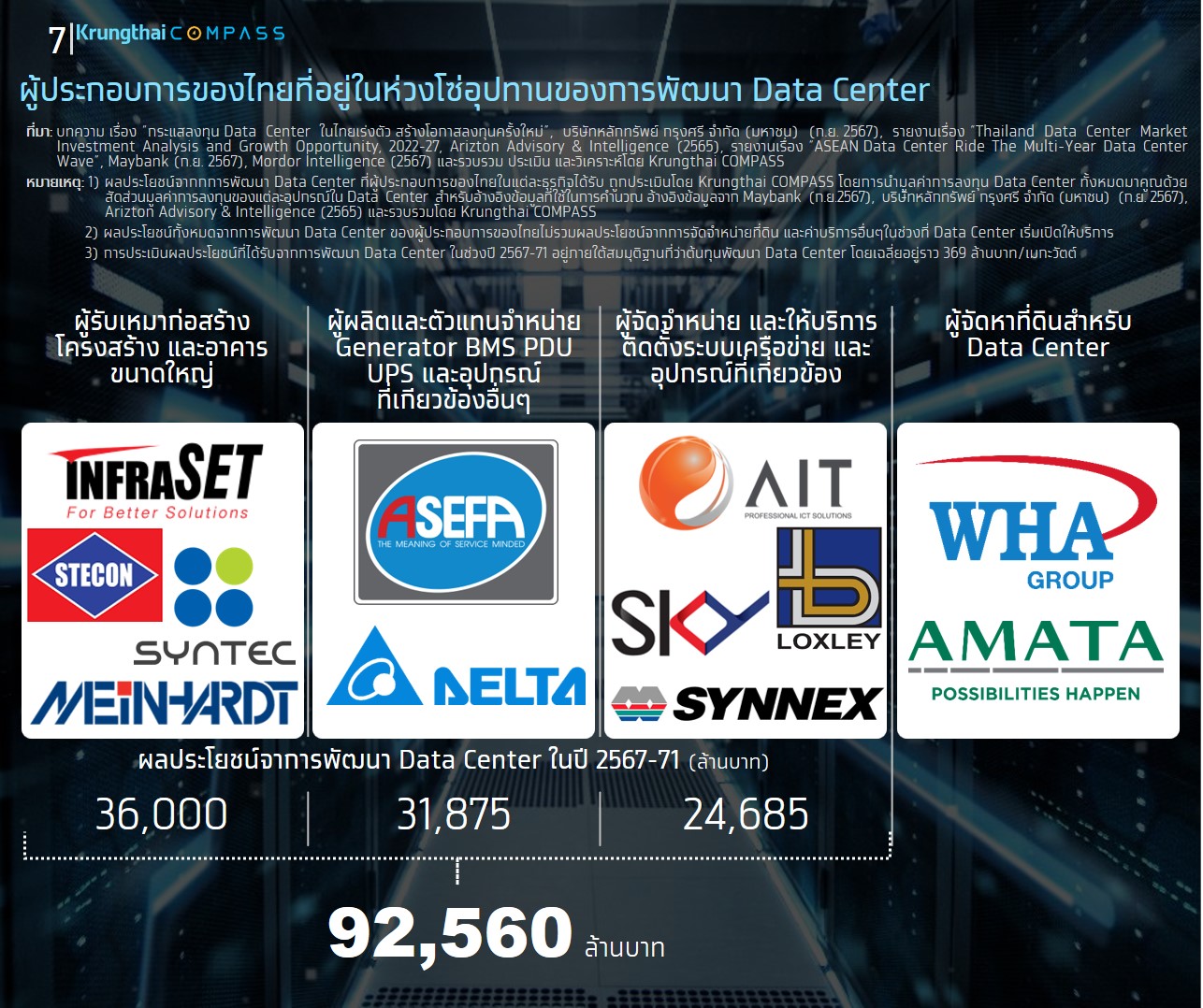

Krungthai COMPASS ประเมินว่า ผู้ประกอบการไทยจะได้รับประโยชน์จากการพัฒนาดาต้าเซ็นเตอร์ในช่วงปี 2567-2571 ทั้งหมด 9.26 หมื่นล้านบาท ในกรณีที่ยังไม่รวมผลประโยชน์จากการจัดจำหน่ายที่ดิน และค่าบริการอื่นๆ ในช่วงที่ดาต้าเซ็นเตอร์เปิดให้บริการ ซึ่งผู้ประกอบการไทยที่คาดว่าจะได้รับผลประโยชน์มี 4 กลุ่ม ดังนี้

1. ผู้รับเหมาก่อสร้างโครงสร้างและอาคารของดาต้าเซ็นเตอร์ ซึ่งคาดว่าจะได้รับอานิสงส์จากการขยายการลงทุนพัฒนาดาต้าเซ็นเตอร์ในช่วงปี 2567-2571 มากที่สุด โดยคาดว่าจะมีรายได้จากการให้บริการก่อสร้างโครงสร้างและอาคารของดาต้าเซ็นเตอร์ราว 3.60 หมื่นล้านบาท โดยการประเมินนี้อยู่ภายใต้สมมติฐานที่ว่า ผู้ให้บริการดาต้าเซ็นเตอร์ที่มีแผนที่จะลงทุนพัฒนาดาต้าเซ็นเตอร์ในช่วงเวลาดังกล่าว ใช้บริการก่อสร้างจากผู้ประกอบการในไทยทั้งหมด รวมทั้งใช้เงินในการก่อสร้างดาต้าเซ็นเตอร์ราว 55 ล้านบาทต่อเมกะวัตต์

ทั้งนี้ ผู้ประกอบการของไทยที่มีศักยภาพในการเข้ามาในธุรกิจนี้ เป็นกลุ่มผู้รับเหมาก่อสร้างขนาดใหญ่ที่สามารถรับงานก่อสร้างอาคาร และมีความเชี่ยวชาญในการเตรียมพื้นที่ให้เหมาะกับดาต้าเซ็นเตอร์ เช่น บมจ.อินฟราเซท (INSET) บมจ.ซินเท็ค คอนสตรัคชั่น (SYNTEC) บจก.ไมนฮาร์ท (ประเทศไทย) และ บมจ.ซิโน-ไทย เอ็นจีเนียริ่ง แอนด์ คอนสตรัคชั่น (STECON)

2. กลุ่มธุรกิจผลิตและจำหน่ายเครื่องกำเนิดไฟฟ้า, ระบบจัดการแบตเตอรี่ (battery management system หรือ BMS), อุปกรณ์ควบคุมและจ่ายไฟฟ้า (power distribution unit หรือ PDU) เครื่องสำรองไฟฟ้า (uninterruptible power supply หรือ UPS) และอุปกรณ์ไฟฟ้าอื่นๆ ในดาต้าเซ็นเตอร์ ซึ่งคาดว่าจะได้รับประโยชน์จากการลงทุนพัฒนาดาต้าเซ็นเตอร์ในช่วงเวลาดังกล่าวรองลงมา โดยคาดว่าจะมีรายได้จากการจัดจำหน่ายและให้บริการติดตั้งอุปกรณ์ดังกล่าวราว 3.19 หมื่นล้านบาท โดยการประเมินนี้อยู่ภายใต้สมมติฐานที่ว่า ผู้ให้บริการดาต้าเซ็นเตอร์ที่เข้ามาลงทุนดาต้าเซ็นเตอร์ในไทย ซื้อและใช้บริการติดตั้งอุปกรณ์ดังกล่าวภายในประเทศทั้งหมด

ทั้งนี้ ผู้ประกอบการที่มีโอกาสที่จะเข้ามาในธุรกิจนี้ควรเป็นผู้ผลิตและตัวแทนจำหน่ายเครื่องกำเนิดไฟฟ้า, BMS, PDU และ UPS ของแบรนด์ชั้นนำของโลก เช่น บมจ.อาซีฟา (ASEFA) และ บมจ.เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) (DELTA) เนื่องจากผู้ให้บริการระบบคลาวด์และดาต้าเซ็นเตอร์ชั้นนำของโลก เช่น Microsoft และ Google นิยมซื้ออุปกรณ์ไฟฟ้าดังกล่าวของแบรนด์ชั้นนำของโลก เช่น Schneider ABB และ Siemens จากตัวแทนจำหน่ายในประเทศที่ผู้ประกอบการเหล่านั้นลงทุนดาต้าเซ็นเตอร์

3. กลุ่มธุรกิจจัดจำหน่ายและให้บริการติดตั้งระบบเครือข่ายและอุปกรณ์ที่เกี่ยวข้อง ซึ่งคาดว่ามีรายได้จากการจัดจำหน่ายและให้บริการติดตั้งระบบเครือข่ายให้ผู้ประกอบการที่เข้ามาลงทุนดาต้าเซ็นเตอร์ในไทยในช่วงปี 2567-2571 ราว 2.47 หมื่นล้านบาท โดยการประเมินนี้อยู่ภายใต้สมมติฐานที่ว่า ผู้ให้บริการดาต้าเซ็นเตอร์ที่เข้ามาลงทุนดาต้าเซ็นเตอร์ในไทย ซื้อและใช้บริการติดตั้งระบบเครือข่ายจากผู้ประกอบการในประเทศทั้งหมด

ทั้งนี้ ผู้ประกอบการที่มีโอกาสที่จะเข้ามาในธุรกิจนี้ เป็นผู้จัดจำหน่ายและให้บริการติดตั้งระบบเครือข่าย เช่น บมจ. แอ็ดวานซ์อินฟอร์เมชั่นเทคโนโลยี (AIT), บมจ. ล็อกซเล่ย์ (LOXLEY), บมจ. สกาย ไอซีที (SKY) และ บมจ. ซินเน็ค (ประเทศไทย) (SYNEX) เพราะผู้ให้บริการระบบคลาวด์และดาต้าเซ็นเตอร์ชั้นนำของโลก เช่น Microsoft Google และ TikTok นิยมซื้อและใช้บริการติดตั้งระบบเครื่อขายและอุปกรณ์ที่เกี่ยวข้อง จากผู้ประกอบการในประเทศที่ผู้ประกอบการเหล่านั้นลงทุนดาต้าเซ็นเตอร์

4. กลุ่มผู้พัฒนาและจัดจำหน่ายที่ดินที่ใช้สำหรับตั้งดาต้าเซ็นเตอร์ ซึ่งคาดว่าจะได้รับรายได้เพิ่มจากจัดจำหน่ายที่ดินให้กับบริษัทที่เข้าลงทุนพัฒนาดาต้าเซ็นเตอร์ในช่วงปี 2567-2571 ทั้งนี้ ผู้ประกอบการที่มีศักยภาพในการเข้ามาในธุรกิจนี้เป็นผู้พัฒนานิคมอุตสาหกรรม เพราะนิคมอุตสาหกรรมมีโครงสร้างพื้นฐานที่จำเป็นสำหรับดาต้าเซ็นเตอร์ เช่น ระบบจ่ายไฟฟ้าสำรอง ระบบโทรคมนาคม และระบบป้องกันน้ำท่วม รวมทั้งยังอยู่ใกล้กับกลุ่มอุตสาหกรรมที่คาดว่าจะมีแนวโน้มใช้บริการดาต้าเซ็นเตอร์มากขึ้นในอนาคต

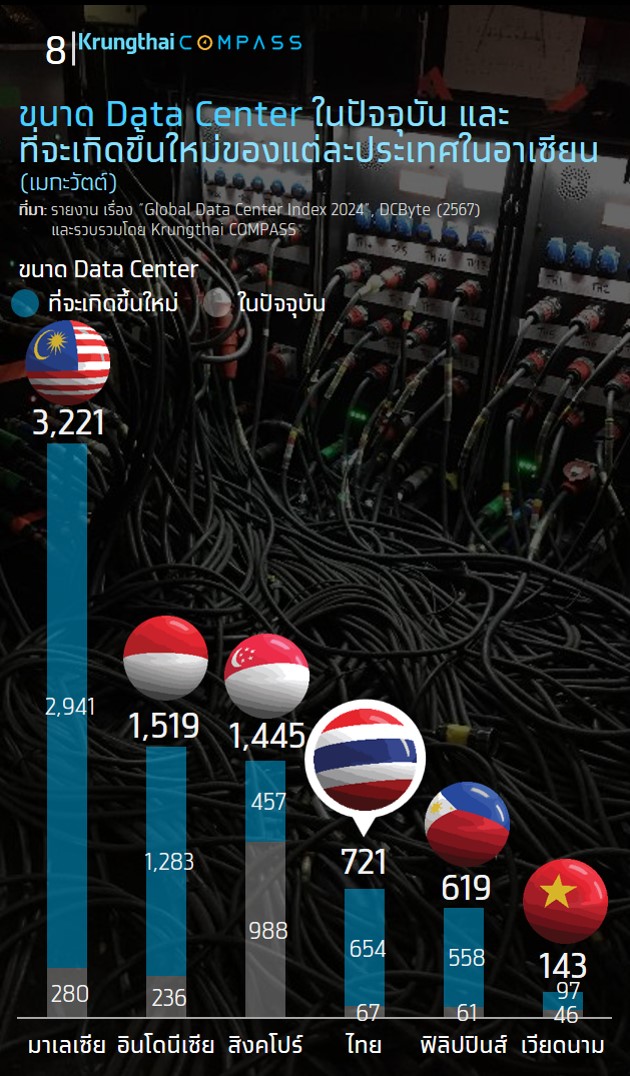

แม้ว่าไทยจะได้รับประโยชน์จากการพัฒนาดาต้าเซ็นเตอร์ในช่วงปี 2567-2571 จากการประเมินข้างต้น อย่างไรก็ดี ผู้ให้บริการดาต้าเซ็นเตอร์ชั้นนำของโลกยังแสดงความสนใจที่จะลงทุนดาต้าเซ็นเตอร์ในประเทศอื่นๆ ในอาเซียน เช่น มาเลเซียและอินโดนีเซีย อีกด้วย หากต้องการให้ไทยดึงดูดการลงทุนดาต้าเซ็นเตอร์ได้มากขึ้นในอนาคต ภาครัฐและเอกชนไทยสามารถปรับตัวตามตัวอย่างแนวทางในหัวข้อถัดไป

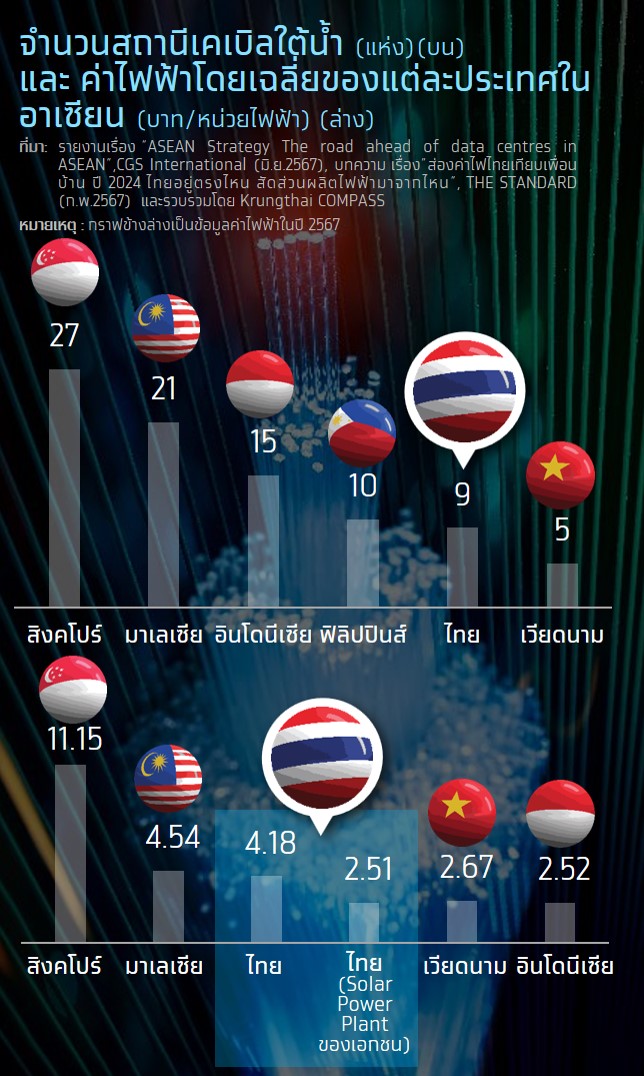

ปัจจุบัน ไทยมีความสามารถในการรองรับปริมาณการใช้งานอินเทอร์เน็ตระหว่างประเทศน้อยกว่าบางประเทศในอาเซียน เช่น สิงคโปร์ อินโดนีเซีย และมาเลเซีย รวมทั้งยังมีต้นทุนค่าไฟฟ้า ซึ่งเป็นต้นทุนหลักของดาต้าเซ็นเตอร์สูงกว่าประเทศอื่นๆ ในอาเซียน ปัจจัยเหล่านี้เป็นส่วนหนึ่งที่อาจทำให้ความน่าสนใจในการลงทุนในดาต้าเซ็นเตอร์จากบริษัทเทคโนโลยีชั้นนำของโลกลดลง เพื่อเพิ่มความน่าสนใจในการลงทุนดาต้าเซ็นเตอร์ในไทย ภาครัฐและภาคเอกชนของไทยสามารถปรับตัวตามแนวทาง ดังนี้

1. เพิ่มประสิทธิภาพของโครงข่ายของการเชื่อมต่อข้อมูลอินเทอร์เน็ต ด้วยการขยายโคร่งข่ายสายเคเบิล เพื่อเพิ่มความสามารถในการรองรับปริมาณการใช้งานอินเทอร์เน็ตระหว่างประเทศของไทย โดยปัจจุบันไทยมีสถานีเคเบิลใต้น้ำ 9 แห่ง ซึ่งน้อยกว่าสิงคโปร์ มาเลเซีย อินโดนีเซีย และฟิลิปปินส์ ที่มีอยู่ 27, 21, 15 และ 10 แห่งตามลำดับ จึงทำให้ไทยมีความสามารถในการรองรับการเชื่อมต่ออินเทอร์เน็ตระหว่างประเทศน้อยกว่าประเทศเหล่านั้น เพื่อแก้ปัญหาดังกล่าว ไทยสามารถขยายการลงทุนสถานีเคเบิลใต้น้ำ เพื่อให้ไทยสามารถรองรับการจัดเก็บข้อมูลจากต่างประเทศได้มากขึ้น ซึ่งช่วยดึงดูดให้ผู้ให้บริการดาต้าเซ็นเตอร์จากต่างประเทศมาลงทุนในไทยมากขึ้น

2. อนุญาตให้ผู้ให้บริการดาต้าเซ็นเตอร์ สามารถซื้อและใช้ไฟฟ้าจากโรงไฟฟ้าพลังงานหมุนเวียนของภาคเอกชนโดยตรง ผ่านระบบสายส่งและจำหน่ายไฟฟ้าของภาครัฐ เพื่อให้ผู้ให้บริการระบบคลาวด์และดาต้าเซ็นเตอร์ที่มีเป้าหมายที่จะลดการปล่อยก๊าซเรือนกระจก สามารถเข้าถึงไฟฟ้าจากพลังงานหมุนเวียนในราคาที่ถูกลงและสะดวกมากขึ้น โดยค่าไฟฟ้าในปี 2567 ของไทยอยู่ราว 4.18 บาทต่อหน่วยไฟฟ้า ซึ่งสูงกว่าค่าไฟฟ้าของบางประเทศในอาเซียน เช่น เวียดนามและอินโดนีเซีย ซึ่งอยู่ราว 2.67 และ 2.52 บาทต่อหน่วยไฟฟ้า

ดังนั้น ภาครัฐสามารถอนุญาตให้ผู้ให้บริการดาต้าเซ็นเตอร์ซื้อและใช้ไฟฟ้าจากโรงไฟฟ้าแสงอาทิตย์ของภาคเอกชนโดยตรง ผ่านระบบสายส่งและจำหน่ายไฟฟ้าของภาครัฐ และคิดค่าบริการระบบสายส่งและจำหน่ายไฟฟ้าไม่เกิน 0.16 บาทต่อหน่วยไฟฟ้า เพื่อให้ผู้ประกอบการดาต้าเซ็นเตอร์สามารถเข้าถึงไฟฟ้าจากพลังงานหมุนเวียน ในราคาที่ไม่สูงกว่าค่าไฟฟ้าของประเทศเพื่อนบ้าน เช่น เวียดนาม ซึ่งจะช่วยดึงดูดให้ผู้ให้บริการดาต้าเซ็นเตอร์จากต่างประเทศมาลงทุนในไทยมากขึ้น

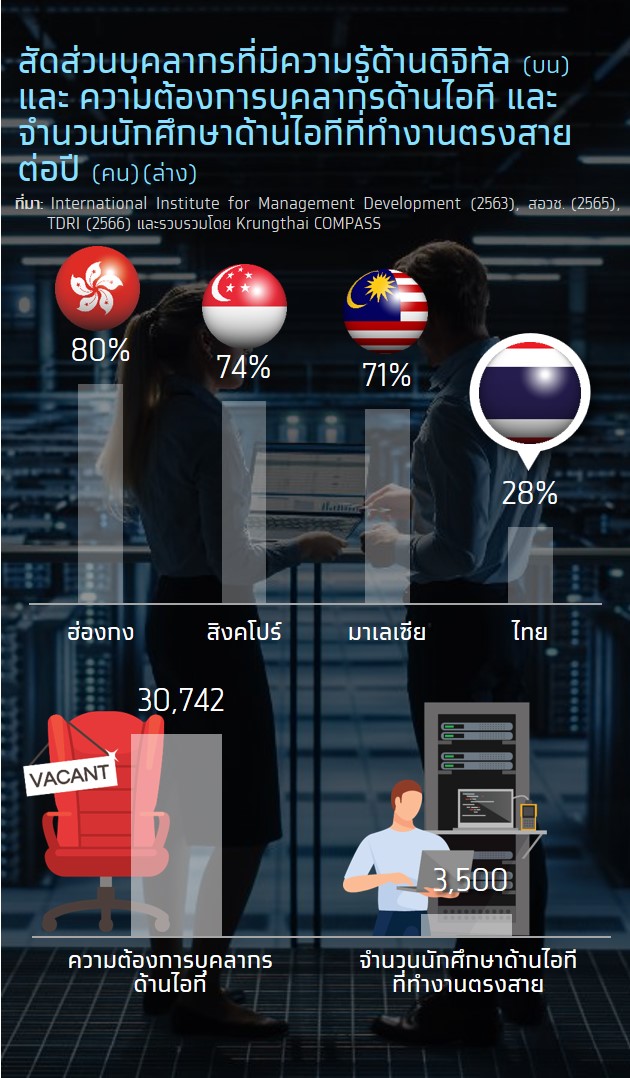

3. เพิ่มบุคลากรด้านไอทีของไทยผ่านการจัดทำหลักสูตรฝึกอบรมด้านไอทีระยะสั้น โดยไทยมีบุคลากรที่มีความรู้ด้านดิจิทัลน้อยกว่าประเทศอื่นๆ ในเอเชีย อีกทั้งยังขาดแคลนบุคลากรด้านไอทีจำนวนมาก จึงทำให้บริษัทด้านเทคโนโลยีเลือกตั้งสำนักงานในประเทศไทยน้อยกว่าประเทศอื่นๆ ในเอเชีย เช่น สิงคโปร์และมาเลเซีย

เพื่อเพิ่มบุคลากรด้านไอที ภาครัฐสามารถขอความร่วมมือกับภาคเอกชนและสถาบันการศึกษา เพื่อพัฒนาหลักสูตรด้านไอทีเข้มข้นระยะสั้น ที่เน้นนำไปใช้ในการปฏิบัติจริงและมีการฝึกงานกับภาคเอกชน ซึ่งคล้ายคลึงกับนโยบายของประเทศสิงคโปร์ เพื่อเพิ่มบุคลากรที่มีความรู้และทักษะด้านไอที ที่สอดคล้องกับความต้องการของภาคเอกชน

……

อนึ่ง ขนาดดาต้าเซ็นเตอร์ของไทยมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 60.8%CAGR ในช่วงปี 2566-2571 ส่วนใหญ่มาจากการลงทุนของผู้ให้บริการดาต้าเซ็นเตอร์และระบบคลาวด์ชั้นนำของโลก เช่น Microsoft, Google และ TikTok กลุ่มผู้ประกอบการที่เข้าลงทุนดาต้าเซ็นเตอร์ตั้งแต่ก่อนปี 2566 เช่น NTT Global Data Center และกลุ่มผู้ให้บริการดาต้าเซ็นเตอร์นอกเหนือจากบริษัทยักษ์ใหญ่ด้านเทคโนโลยีในระดับโลก ที่ทยอยขอการส่งเสริมการลงทุนจาก BOI เช่น CtrlS, NextDC และ EDGNEX ซึ่งก่อให้เกิดเม็ดเงินลงทุนเบื้องต้นในการพัฒนาดาต้าเซ็นเตอร์ราว 2.41 แสนล้านบาท

แนวโน้มการลงทุนดาต้าเซ็นเตอร์ คาดว่าจะสร้างรายได้ให้กับผู้ประกอบการของไทยที่อยู่ในอุปทานการพัฒนาดาต้าเซ็นเตอร์ราว 9.26 หมื่นล้านบาท โดยผู้ประกอบการที่ได้รับอานิสงส์จากแนวโน้มการลงทุนดังกล่าวมากที่สุด คือ ธุรกิจรับเหมาก่อสร้างโครงสร้างและอาคาร

เพื่อดึงดูดให้บริษัทด้านเทคโนโลยีชั้นนำของโลกลงทุนดาต้าเซ็นเตอร์ในไทยมากขึ้น ในระยะข้างหน้า ภาครัฐและภาคเอกชนสามารถขยายโคร่งข่ายสายเคเบิล รวมทั้งอนุญาตให้ผู้ให้บริการดาต้าเซ็นเตอร์ สามารถซื้อและใช้ไฟฟ้าจากโรงไฟฟ้าพลังงานหมุนเวียนของภาคเอกชนโดยตรง ผ่านระบบสายส่งและจำหน่ายไฟฟ้าของภาครัฐ และสามารถเพิ่มบุคลากรด้านไอทีของไทย ผ่านการจัดทำหลักสูตรฝึกอบรมด้านไอทีระยะสั้น ที่เน้นนำไปใช้ในการปฏิบัติจริง และสอดคล้องกับความต้องการของภาคเอกชน