นายสุทธิพงษ์ บุญนิธิ รองผู้ว่าการตรวจเงินแผ่นดิน ในฐานะโฆษกสำนักงานการตรวจเงินแผ่นดิน (คนกลาง)

สตง.ลุยตรวจหน่วยงานสังกัด ‘กองทัพไทย’ พบน้ำมันสูญหาย 4.5 แสนลิตร – เช่าเครื่องจักร – จัดซื้ออะไหล่ซ่อมบำรุงเป็นเท็จ จี้ต้นสังกัดสอบวินัยร้ายแรง – ชง ปปช.ฟัน – เรียกค่าเสียหายคืนหลวง 18 ล้านบาท นอกจากนี้ยังพบรัฐวิสาหกิจใช้งบอุดหนุนเหลือ 90 ล้าน ไม่นำส่งคลัง แจ้ง ผอ.สำนักงบฯ ตรวจสอบ รวมทั้งกรณีจัดสรรเงินอุดหนุนเฉพาะกิจฯ ให้ อปท.นราธิวาส 4 โครงการ– ไม่เป็นไปตามหลักเกณฑ์ อาจก่อให้เกิดความเสียหายแก่รัฐ

นายสุทธิพงษ์ บุญนิธิ รองผู้ว่าการตรวจเงินแผ่นดิน ในฐานะโฆษกสำนักงานการตรวจเงินแผ่นดิน (สตง.) กล่าวว่า สำนักงานการตรวจเงินแผ่นดิน โดยสำนักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) ได้ตรวจสอบการเบิกจ่ายงประมาณโครงการขุดลอกลำน้ำ ปีงบประมาณ พ.ศ. 2565 ของหน่วยงานในสังกัดกองบัญชาการกองทัพไทย ซึ่งอยู่ในพื้นที่จังหวัดภาคใต้ จำนวน 6 โครงการ วงเงินงบประมาณ 23.07 ล้านบาท ประกอบด้วย ค่าจัดซื้อน้ำมันดีเซล 557,247 ลิตร จำนวน 17.23 ล้านบาท ค่าเข่าเครื่องจักรรถขุดตักตีนตะขาบ จำนวน 2.48 ล้านบาท ค่าจัดซื้ออะไหล่ซ่อมบำรุง จำนวน 0.77 ล้านบาท และค่าใช้จ่ายอื่น จำนวน 2.59 ล้านบาท

“ผลการตรวจสอบปรากฎหลักฐานอันควรเชื่อได้ว่ามีพฤติการณ์อันเป็นการทุจริตต่อหน้าที่ และมีข้อบกพร่องเนื่องจากเจ้าหน้าที่ไม่ปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับมติคณะรัฐมนตรี หรือ แบบแผนการปฏิบัติของทางราชการ ก่อให้เกิดความเสียหายแก่รัฐ เป็นจำนวนเงิน 18.25 ล้านบาท”

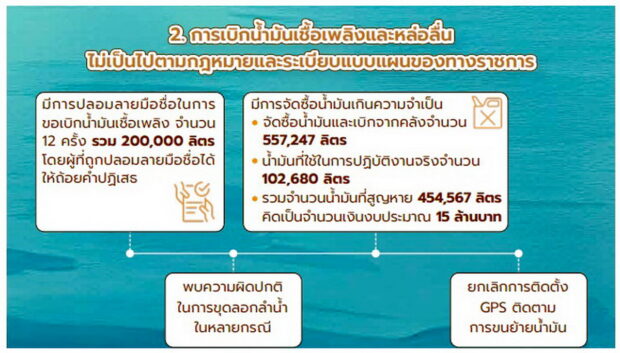

ทั้งนี้ การตรวจสอบกรณีดังกล่าวเกิดขึ้น ภายหลังจากที่สำนักตรวจเงินแผ่นดินจังหวัดนราธิวาสได้ตรวจพบความผิดปกติในการจัดซื้อวัสดุเชื้อเพลิง และหล่อลื่นเพื่อใช้สำหรับโครงการชุดลอกลำน้ำในพื้นที่จังหวัดภาคใต้ จำนวน 133,029 ลิตร งบประมาณ 3.99 ล้านบาท โดยพบว่ามีการนำน้ำมันออกจากคลัง โดยปลอมลายมือชื่อเจ้าหน้าที่ผู้ขอเบิกและผู้รับน้ำมัน จำนวน 100,000 ลิตร และยังปรากฎข้อเท็จจริงว่ามีน้ำมันสูญหายไปจากคลังน้ำมันอีก 14,000 ลิตร จึงได้ส่งเรื่องให้สำนักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) เพื่อตรวจสอบกรณีพิเศษตามระเบียบสำนักงานการตรวจเงินแผ่นดินว่าด้วยการตรวจสอบกรณีพิเศษ และการเสนอเรื่องความผิดวินัยทางงบประมาณและการคลังของรัฐ พ.ศ. 2562 โดยสรุปผลการตรวจสอบได้ดังนี้

1. การจัดซื้อน้ำมันเชื้อเพลิงและหล่อลื่นสูงกว่าความต้องการใช้จริง โดยระหว่างเดือนพฤศจิกายนถึงเดือนธันวาคม 2564 มีการจัดซื้อน้ำมันเชื้อเพลิงรวมจำนวน 242,038 ลิตร และมีการเบิกน้ำมันเพื่อนำไปใช้ในการปฏิบัติงานครั้งแรกเมื่อวันที่ 10 มกราคม 2565 จำนวน 19,054 ลิตร แต่จากการตรวจสอบสังเกตการณ์คลังน้ำมัน ณ วันที่ 24 มกราคม 2565 พบว่ามีจำนวนน้ำมันเชื้อเพลิงคงเหลือในคลังเพียง 32,350 ลิตร ซึ่งน้อยกว่าความเป็นจริงถึง 190,634 ลิตร จึงน่าเชื่อว่าได้มีการนำน้ำมันเชื้อเพลิงออกจากคลังโดยมิชอบ

ต่อมาหน่วยงานดังกล่าวได้มีการจัดซื้อน้ำมันเชื้อเพลิง และมีการทยอยส่งมอบอย่างต่อเนื่องจนถึงเดือนมิถุนายน 2565 รวมจำนวนทั้งสิ้น 557,247 ลิตร และจากการตรวจสอบบัญชีการเบิก และใช้น้ำมันเชื้อเพลิงของโครงการดังกล่าว ปรากฏว่า ณ วันที่ 30 กันยายน 2565 ได้มีการขนย้ายน้ำมันเชื้อเพลิงออกไปจากคลัง เพื่อใช้ในการชุดลอกลำน้ำทั้งหมด 557,247 ลิตร โดยมีการบันทึกว่าได้เบิกน้ำมันเชื้อเพลิงทั้งจำนวนให้กับเครื่องจักรถากถาง รถขุดตัก เครื่องจักรที่เช่ามาจากเอกชน และรถบรรทุกขนย้ายดินเพื่อใช้ในการปฏิบัติงานชุดลอกลำน้ำ แต่จากการตรวจจจสอบข้อเท็จจริงรับฟังได้ว่า ไม่มีการนำเครื่องจักรถากถาง เครื่องจักรที่เช่ามาจากเอกชน และรถบรรทุกขนย้ายดินมาใช้ในการปฏิบัติงาน และสามารถคำนวณจำนวนน้ำมันเชื้อเพลิงที่ใช้ในการปฏิบัติงานขุดลอกลำน้ำทั้ง 6 โครงการ รวมกันเป็นจำนวนเพียง 102,680 ลิตร ซึ่งจะเห็นได้ว่าเฉพาะน้ำมันเชื้อเพลิงที่จัดซื้อในรอบแรก จำนวน 242,038 ลิตร ก็เพียงพอสำหรับใช้ในโครงการขุดลอกลำน้ำทั้ง 6 โครงการแล้ว พฤติการณ์จึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องมีเจตนาร่วมกันจัดซื้อน้ำมันเชื้อเพลิงมากเกินกว่าความจำเป็นต้องใช้จริง จำนวนถึง 454,567 ลิตร และมีเจตนาที่จะนำน้ำมันเชื้อเพลิงจำนวนดังกล่าวไปเป็นประโยชน์ส่วนตนหรือผู้อื่น เข้าข่ายเป็นเจ้าพนักงานมีหน้าที่ซื้อ ทำ จัดการ หรือ รักษาทรัพย์ใดเบียดบังทรัพย์นั้นเป็นของตน หรือ เป็นของผู้อื่นโดยทุจริต หรือ โดยทุจริตยอมให้ผู้อื่นเอาทรัพย์นั้นเสีย และเป็นเจ้าพนักงานปฏิบัติ หรือ ละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือ ปฏิบัติ หรือละเว้นการปฏิบัติหน้าที่โดยทุจริตตามประมวลกฎหมายอาญา

2. การเบิกน้ำมันเชื้อเพลิง และหล่อลื่นไม่เป็นไปตามกฎหมายและระเบียบแบบแผนของทางราชการ จากการตรวจสอบการเบิกน้ำมันเชื้อเพลิงของโครงการขุดลอกลำน้ำ ปีงบประมาณ 2565 ปรากฎหลักฐานการขอเบิกน้ำมันเชื้อเพลิง เพื่อนำไปใช้ใช้ในโครงการดังกล่าว ระหว่างวันที่ 12 พฤศจิกายน 2564 ถึงวันที่ 24 มกราคม 2565 จำนวน 12 ครั้ง รวมจำนจำนวน 200,000 ลิตร โดยมีการปลอมลายมือชื่อเจ้าหน้าที่ที่ขอเบิกน้ำมันเชื้อเพลิง และมีการลงนามอนุมัติและสั่งจ่ายน้ำมันเชื้อเพลิง ในขณะที่ผู้ที่ถูกปลอมลายมือชื่อชื่อได้ให้ถ้อยคำปฏิเสธว่าไม่ได้เบิกน้ำมันเชื้อเพลิงดังกล่าว พร้อมให้ข้อมูลว่าตนได้เริ่มเบิกน้ำมันเชื้อเพลิง และให้เจ้าหน้าที่ชุดปฏิบัติงานน้ำขนย้ายเครื่องจักรเข้าไปดำเนินการชุดลอกลำน้ำเมื่อวันที่ 12 มกราคม 2565 เป็นต้นมา โดยใช้เครื่องจักรของทางราชการ ไม่มีการเช่าเครื่องจักรมาใช้แต่อย่างใด และใช้น้ำมันเชื้อเพลิงตามที่ปรากฏในบัญชีควบคุมน้ำมันเชื้อเพลิง ตั้งแต่วันที่ 13 มกราคม ถึง 16 กุมภาพันธ์ 2565 รวมทั้งสิ้น 19,054 ลิตร จึงเห็นได้ว่าจำนวนน้ำมันเชื้อเพลิงที่เบิกจ่ายไปกับจำนวนน้ำมันเชื้อเพลิงที่ใช้ในการปฏิบัติงานจริงไม่สอดคล้องกัน

จากการตรวจสอบยังได้ปรากฎพยานหลักฐานว่า หน่วยงานดังกล่าวได้เริ่มขนย้ายเครื่องจักรเข้ามาปฏิบัติงานในพื้นที่เมื่อวันที่ 10 มกราคม 2565 ปฏิบัติงานแล้วเสร็จ และเคลื่อนย้ายเครื่องจักรออกจากพื้นที่เมื่อวันที่ 31 สิงหาคม 2565 ซึ่งเมื่อคำนวณระยะเวลาการปฏิบัติงานในพื้นที่ และอัตราสิ้นเปลืองต่อวันของน้ำมันเชื้อเพลิงสำหรับรถขุดตัก รวมถึงรถประเภทอื่นที่ใช้ในการปฏิบัติงาน คิดเป็นจำนวนน้ำมันเชื้อเพลิงที่ใช้ใช้ในการปฏิบัติงานทั้งสิ้น 102,680 ลิตร ในขณะที่มีการการจัดซื้อน้ำมันเชื้อเพลิง และเบิกจากคลังเป็นจำนวนทั้งสิ้น 557,247 ลิตร จึงเห็นได้ว่ามีน้ำมันเชื้อเพลิงที่ไม่ได้นำมาใช้กับรถราชการ หรือ เครื่องจักร หรือ สูญหายเป็นจำนวนประมาณ 454,567 ลิตร การเบิกจ่ายน้ำมันเชื้อเพลิงดังกล่าว จึงไม่ถูกต้องตามกฎหมายและระเบียบแบบแผนของทางราชการ

นอกจากนี้ สตภ.15 ยังตรวจพบความผิดปกติอื่น ๆ เช่น การดำเนินการขุดลอกลำน้ำทั้ง 6 โครงการดังกล่าวเป็นการชุดลอกคลองส่งน้ำเดิมที่หน่วยงานอื่นได้ขุดลอกไว้ก่อนแล้ว อีกทั้งยังไม่มีการขุดขยายความกว้าง ลความลึกของลำน้ำทั้ง 6 โครงการดังกล่าว ตามประมาณการของโครงการ เช่น มีการประมาณการความลึกก่อนขุดไว้ที่ 1-1.5 เมตร และความลีกภายหลังชุดลอกแล้วเสร็จอยู่ที่ระดับ 3 เมตร ในขณะที่ข้อเท็จจริงปรากฏว่าลำน้ำเดิมก่อนการขุดมีระดับความลึกอยู่ที่ 2.5 เมตร ฯลฯ ทำให้ปริมาณดินที่ชุดจริงต่ำกว่าที่ประมาณการไว้ รวมถึงกรณีการขนย้ายน้ำมันเชื้อเพลิง ซึ่งตามประกาศกรมการขนส่งทางบก เรื่อง กำหนดคุณลักษณะ และระบบการทำงานของเครื่องบันทึกข้อมูลการเดินทางของรถ สำหรับรถที่ใช้ใช้ในการขนส่งวัตถุอันตราย พ.ศ. 2555 กำหนดให้รถบรรทุกน้ำมันต้องติดตั้งเครื่องบันทึกข้อมูลการเดินทางของรถ (GPS) ไว้ แต่หน่วยงานดังกล่าวได้ยกเลิกการติดตั้งเครื่องบันทึกข้อมูลการเดินทางของรถ จึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องเป็นผู้ดำเนินการ หรือ มีส่วนรู้เห็นในการขนย้ายน้ำมันเชื้อเพลิงออกไปจากคลังน้ำมันโดยมิชอบ พฤติการณ์เข้าข่ายเป็นเจ้าพนักงานมีหน้าที่ซื้อ ทำ จัดการหรือรักษาทรัพย์ใด เบียดบังทรัพย์นั้นเป็นของตน หรือเป็นของผู้อื่นโดยทุจริต หรือ โดยทุจริตยอมให้ผู้อื่นเอาทรัพย์นั้นเสีย และเป็นเจ้าพนักงานปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริตตามประมวลกฎหมายอาญา

3. การเข่าเครื่องจักรชุดตักและการจัดซื้ออะไหล่ช่อมเครื่องจักรเป็นเท็จ จากการตรวจสอบพบว่า เจ้าหน้าที่ที่เกี่ยวข้องได้มีการอนุมัติให้เช่าเครื่องจักรรถชุดตีนตะขาบ โดยมีการลงนามในใบสั่งเช่าเครื่องจักร จำนวน 6 โครงการ โครงการละ 5 คัน อัตราเช่าคันละ 5,000 บาท/วัน พร้อมอนุมัติการเบิกจ่ายเงิน และได้มีการจัดทำรายงานตรวจรับการเช่า แต่มิได้มีการส่งมอบเครื่องจักรที่เช่ากันจริง ก่อให้เกิดความเสียหายรวมเป็นเงินประมาณ 2.48 ล้านบาท อีกทั้งยังมีการจัดซื้ออะไหล่ซ่อมเครื่องจักร จำนวน 6 โครงการ โดยแยกจัดซื้อเป็นรายโครงการ รวมจำนวนใบสั่งซื้อ 13 ฉบับ รวมเป็นเงินทั้งสิ้น 737,691 บาท โดยเจ้าหน้าที่ที่เกี่ยวข้องได้จัดทำเอกสารรายงานผลการตรวจรับว่ามีการส่งมอบอะไหล่ แต่มิได้มีการส่งมอบอะไหล่กันจริง พร้อมปรากฏหลักฐานว่าร้านจำหน่ายอะไหล่ได้คืนเงินค่าจัดซื้อตามใบสั่งซื้อทั้ง 13 ฉบับดังกล่าว ให้แก่เจ้าหน้าที่ผู้เกี่ยวข้องเป็นเงินทั้งสิ้น 677,336 บาท พฤติการณ์จึงเข้าข่ายเป็นความผิดฐานเป็นเจ้าพนักงานรับรองเป็นหลักฐาน ซึ่งข้อเท็จจริงอันเอกสารนั้นมุ่งพิสูจน์ความเป็นจริงอันเป็นความเท็จ และเป็นเจ้าพนักงาปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือ ปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริต

โฆษกสำนักงานการตรวจเงินแผ่นดิน กล่าวว่า ผู้ว่าการตรวจเงินแผ่นดินได้พิจารณาเอกสารหลักฐาน และพยานบุคคลแล้วมีความเห็นว่ากรณีดังกล่าวมีหลักฐานอันควร เชื่อได้ว่าการใช้จ่ายเงินแผ่นดินมีพฤติการณ์อันเป็นการทุจริตต่อหน้าที่ และมีข้อบกพร่องเนื่องจากเจ้าหน้าที่ไม่ปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรี หรือ แบบแผนการปฏิบัติของทางราชการ ก่อให้เกิดความเสียหายแก่รัฐ จึงได้มีหนังสือแจ้งหัวหน้าหน่วยงาน เพื่อดำเนินการควบคุม หรือ กำกับมิให้เกิดข้อบกพร่องขึ้นอีก พร้อมดำเนินการทางวินัย อย่างร้ายแรงกับเจ้าหน้าที่ที่เกี่ยวข้อง และดำเนินการเรียกให้มีการขดใช้ค่าเสียหายแก่รัฐ จำนวน 18.25 ล้านบาท ประกอบด้วย ค่าน้ำมันเชื้อเพลิงที่มีการจัดซื้อ และเบิกจากคลังโดยมิชอบ ค่าเช่าเครื่องจักรและค่าจัดซื้ออะไหล่ซ่อมเครื่องจักรเป็นเท็จ และแจ้งเลขาธิการคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ เพื่อดำเนินการทางอาญากับเจ้าหน้าที่ที่เกี่ยวข้อง

ล่าสุดอยู่ในขั้นตอนการไต่สวนของคณะกรรมการ ป.ป.ช. และหน่วยงานดังกล่าวได้มีคำสั่งแต่งตั้งคณะกรรมการสอบสวนข้อเท็จจริง เพื่อดำเนินการทางวินัย และคณะกรรมการสอบสวนข้อเท็จจริงเบื้องตัน เพื่อชดใช้ค่าเสียหายแก่รัฐเรียบร้อยแล้ว และ สตภ.15 จะได้ติดตามผลการดำเนินการกรณีดังกล่าวต่อไป

ทั้งนี้ เนื่องจากโครงการดังกล่าว เป็นการขอรับงบประมาณในลักษณะงานที่ดำเนินการเอง ซึ่งมีข้อบกพร่องสำคัญในขั้นตอนการประมาณราคา สตภ.15 จึงได้ตรวจสอบการประมาณราคาในภาพรวม เพื่อขอรับงบประมาณขุดลอกลำน้ำของหน่วยงานดังกล่าว ปีงบประมาณ 2567 พบว่า มีการประมาณราคาชุดลอกที่สูงกว่าความเป็นจริง จึงได้แจ้งให้มีการสำรวจ และแก้ไขการประมาณราคา ซึ่งหน่วยงานดังกล่าวได้ทบทวน และแก้ไขการประมาณราคาให้ใกล้เคียงความเป็นจริง ทำให้จำนวนโครงการเพิ่มขึ้นจากประมาณ 300 โครงการ เป็นประมาณ 800 โครงการ ภายใต้วงเงินงประมาณเท่าเดิม

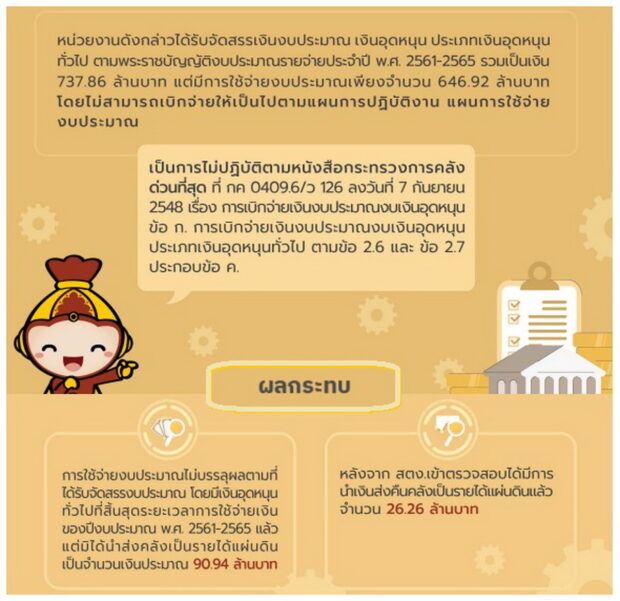

นายสุทธิพงษ์ กล่าวว่า สำนักตรวจเงินแผ่นดินที่ 16 ได้ตรวจสอบการปฏิบัติตามกฎหมาย กรณีการเบิกจ่ายเงินงบประมาณาณงบเงินอุดหนุน ประเกทเงินอุดหนุนทั่วไปของหน่วยงานรัฐวิสาหกิจแห่งหนึ่ง เพียงวันที่ 30 มิถุนายน 2567 พบว่า หน่วยงานดังกล่าวได้รับจัดสรรเงินงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ตามพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ.ศ. 2561-2565 รวมเป็นเงิน 737,86 ล้านบาท แต่มีการใช้จ่ายงประมาณเพียงจำนวน 646.92 ล้านบาท โดยไม่สามารถเบิกจ่ายให้เป็นไปตามแผนการปฏิบัติงาน แผนการใช้จ่ายงบประมาณ ทำให้การใช้จ่ายงบประมาณไม่บรรลุผลตามที่ได้รับจัดสรรงบประมาณ โดยมีเงินอุดหนุนทั่วไปที่สิ้นสุดระยะเวลาการใช้จ่ายเงินของปีงบประมาณ พ.ศ. 2561-2565 แล้ว แต่ไม่ได้นำส่งคลังเป็นรายได้แผ่นดิน เป็นจำนวนเงินประมาณ 90.94 ล้านบาท ซึ่งภายหลังจากที่ สตง. ได้มีหนังสือแจ้งผลการตรวจสอบ เพื่อให้หัวหน้าหน่วยงานดำเนินการแก้ไขข้อบกพร่อง และควบคุมกำกับมิให้เกิดข้อบกพร่องขึ้นอีก หน่วยงานดังกล่าวได้มีการนำเงินส่งคืนคลังเป็นรายได้แผ่นดินแล้ว จำนวน 26.26 ล้านบาท

“การดำเนินการของหน่วยงานรัฐวิสาหกิจดังกล่าว เป็นการไม่ปฏิบัติตามหนังสือกระทรวงการคลังด่วนที่สุด ที่ กค 0409.6/ว 126 ลงวันที่ 7 กันยายน 2548 เรื่อง การเบิกจ่ายเงินงประมาณงบเงินอุดหนุน ข้อ ก. การเบิกจ่ายเงินงบประมาณงบเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ตามข้อ 2.6 และข้อ 2.7 ประกอบข้อ ค. ซึ่งมีสาระสำคัญกำหนดให้ใช้จ่ายเงินอุดหนนนทั่วไปที่เบิกไปแล้วภายในปีงบประมาณที่ได้รับจัดสรร กรณีมีเงินเหลืออยู่ และยังไม่สิ้นสุดโครงการให้รีบดำเนินการให้เสร็จสิ้นอย่างช้าภายในปีงบประมาณถัดไป กรณีสิ้นสุด หรือ ยกเลิกโครงการแล้วปรากฏว่ามีเงินคงเหลืออยู่ในบัญชีเงินฝากธนาคาร ให้นำเงินคงเหลือ พร้อมดอกผลที่เกิดขึ้นส่งคลังเป็นรายได้แผ่นดิน ทั้งนี้ การเบิกจ่ายเงินอุดหนุนของรัฐวิสาหกิจ องค์การมหาชน หรือ องค์กรอื่นใดของรัฐ ซึ่งเป็นผู้เบิกเงิน ให้ถือปฏิบัติตามหลักเกณฑ์ดังกล่าวข้างต้น” นายสุทธิพงษ์ กล่าว

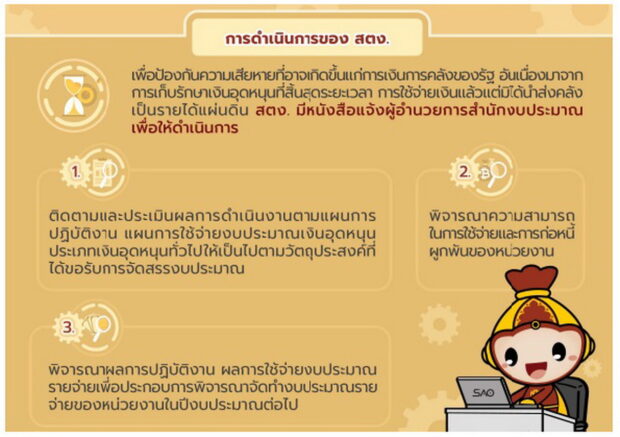

โฆษก สตง. กล่าวเพิ่มเติมว่า เพื่อป้องกันความเสียหายที่อาจเกิดขึ้นแก่การเงินการคลังของรัฐ อันเนื่องมาจากการเก็บรักษาเงินอุดหนุนที่สิ้นสุดระยะเวลาการใช้จ่ายเงินแล้ว แต่มิได้นำส่งคลังเป็นรายได้แผ่นดิน สตง. จึงได้มีหนังสือแจ้งผู้อำนวยการสำนักงบประมาณ เพื่อให้มีการติดตามและประเมินผลการดำเนินงานตามแผนการปฏิบัติงาน แผนการใช้จ่ายงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ให้เป็นไปตามวัตถุประสงค์ที่ได้ขอรับการจัดสรรงบประมาณ รวมถึงความสามารถในการใช้จ่าย และการก่อหนี้ผูกพันของหน่วยงานดังกล่าว ตลอดจนพิจารณาผลการปฏิบัติงาน ผลการใช้จ่ายงบประมาณรายจ่าย เพื่อประกอบการพิจารณาจัดทำงบประมาณรายจ่ายของหน่วยงานดังกล่าวในปีงบประมาณต่อไป

นายสุทธิพงษ์ กล่าวต่อว่า สำนักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) (สตภ.15) ได้ตรวลอบการเสนอขอขอรับจัดสรรงบประมาณ และการจัดซื้อจัดจ้างโครงการที่ได้รับการจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจตามแผนยุทธศาสตร์กระจายอำนาจให้องค์กรปกครองส่วนท้องถิ่น (อปท.) ประจำปีงบประมาณ พ.ศ. 2566 และ 2567 ของ อปท. ในจังหวัดนราธิวาส ผลการตรวจสอบพบว่ามีการเสนอขอรับจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจฯ จำนวน 4 รายการ รวมงประมาณทั้งสิ้น 259 ล้านบาท ไม่เป็นไปตามหลักเกณฑ์ หรือ เงื่อนไขการเสนอขอรับจัดสรรงบประมาณ ตามที่กำหนด และอาจไม่บรรลุวัตถุประสงค์ หรือ อาจก่อให้เกิดความเสียหายแก่การเงินการคลังของดังนี้

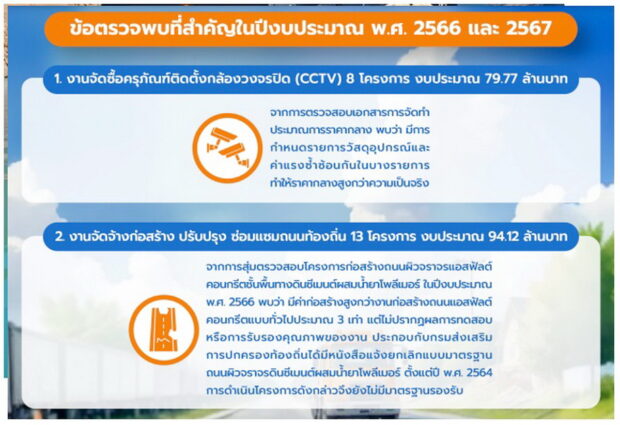

1. งานจัดซื้อครุภัณฑ์ติดตั้งกล้องวงจรปิด (CCTV) มีการเสนอขอรับจัดสรรงบประมาณ จำนวน 8 โครงการ รวมงบประมาณทั้งสิ้น 79.77 ล้านบาท โดยจากการตรวจสอบเอกสารการจัดทำประมาณราคากลางของแต่ละโครงการปรากฏว่า มีการกำหนดรายการวัสดุอุปกรณ์และค่าแรงซ้ำซ้อนกันบางรายการ เช่น ค่าแรงติดตั้งสายเคเบิลโยแก้วนำแสง Accessory ค่าอุปกรณ์ประกอบการติดตั้ง ฯลฯ ทำให้ราคากลางสูงกว่าความเป็นจริง ภายหลังจากที่ สตง. เข้าตรวจสอบ อปท. ที่ได้รับงประมาณ จึงได้ยกเลิกราคากลางดังกล่าว และได้มีการจัดทำราคากลางใหม่ โดยให้ผู้เชี่ยวชาญมาร่วมเป็นกรรมการจัดทำราคากลาง ส่งผลให้ราคากลางปรับลดลงประมาณ ร้อยละ 14-16 ของวงเงินงบประมาณแต่ละโครงการ หรือ คิดเป็นจำนวนเงินที่ลดลง 11.20 – 12.80 ล้านบาท

2. งานจัดจ้างก่อสร้าง ปรับปรุง ซ่อมแซมถนนท้องถิ่น มีการเสนอขอรับจัดสรรงบประมาณโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ำยาโพลีเมอร์ จำนวน 13 โครงการ รวมงบประมาณทั้งสิ้น 94.12 ล้านบาท จากการสุ่มตรวจสอบโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีตฯ ของ อบต. แห่งหนึ่งในปีงประมาณ พ.ศ. 2566 พบว่า มีค่าก่อสร้างสูงกว่างานก่อสร้างถนนแอสฟัลต์คอนกรีตแบบทั่วไปประมาณ 3 เท่า แต่ไม่ปรากฎผลการทดสอบหรือการรับรองคุณภาพของงานก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ำยาโพลีเมอร์ดังกล่าว จึงเห็นว่าการดำเนินโครงการอาจจะไม่คุ้มค่า อีกทั้งกรมส่งเสริมการปกครองท้องถิ่นได้มีหนังสือแจ้งยกเลิกแบบมาตรฐานถนนผิวจราจรดินซีเมนต์ผสมน้ำยาโพลีเมอร์ ตั้งปี พ.ศ. 2564 แสดงให้ว่าโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ำยาโพลีเมอร์ดังกล่าว ยังไม่มีมาตรฐานรองรับ โดยในระหว่างการตรวจสอบของ สตภ.15 ได้มีการประชาสัมพันธ์ ให้เจ้าหน้าที่ฝ่ายช่างขององค์กรปกครองส่วนท้องถิ่นที่ได้รับจัดสรรงบประมาณ ทบทวนค่าระดับของถนนในการจัดทำแบบรูปรายการ ราคากลาง และการควบคุมงานก่อสร้างให้เป็นไปโดยถูกต้อง และให้มีการถ่ายภาพการปฏิบัติงานในแต่ละขั้นตอนโดยละเอียด ซึ่งจะส่งผลให้สามารถปรับลดงบประมาณค่าก่อสร้างลงได้ประมาณ 1 ล้านบาท/โครงการ

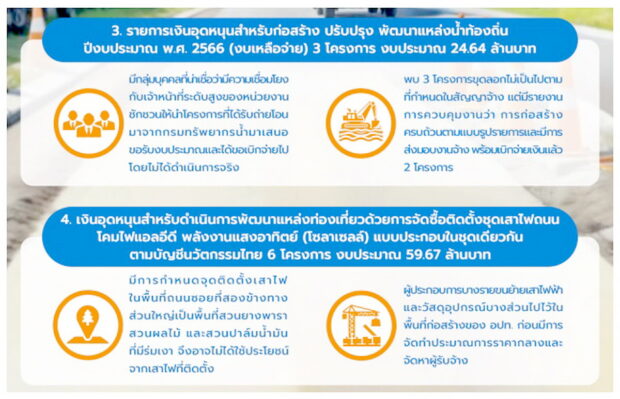

3. รายการเงินอุดหนุนสำหรับก่อสร้าง ปรับปรุง พัฒนาแหล่งน้ำท้องถิ่น โดยมี อปท. ที่ขอรับการจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2566 (งบเหลือจ่าย) จำนวน 3 โครงการ รวมงบประมาณทั้งสิ้น 24.64 ล้านบาท จากการตรวจสอบปรากฎพยานหลักฐานว่า มีกลุ่มบุคคลที่น่าเชื่อว่ามีความเชื่อมโยงกับเจ้าหน้าที่ระดับสูงของหน่วยงานราชการแห่งหนึ่ง ได้ชักชวนให้นำโครงการขุดลอกแหล่งน้ำที่ได้รับถ่ายโอนมาจากกรมทรัพยากรน้ำมาเสนอขอรับงบประมาณขุดลอก และได้ขอเบิกงบประมาณไปโดยไม่ได้ดำเนินการขุดลอกจริง หรือ บางโครงการอาจมีการชุดลอกเพิ่มเติมบ้างเล็กน้อยไม่เกินร้อยละ 10 ของวงเงินงบประมาณที่ได้รับ ทั้งนี้ จากการเข้าตรวจสอบโครงการชุดลอกที่มีการเบิกจ่ายงบประมาณไปแล้ว ณ วันที่ 29 เมษายน 2567 จำนวน 3 โครงการ ปรากฎข้อเท็จจริงว่า ปริมาณงานส่วนใหญ่ที่ขุดลอกจริงไม่เป็นไปตามที่กำหนดในสัญญาจ้าง แต่รายงานการควบคุมงานระบุว่าการก่อสร้างครบถ้วนตามแบบรูปรายการ และมีการส่งมอบงานจ้าง โดยคณะกรรมการตรวจการจ้างได้ตรวจรับงานทั้ง 3 โครงการ และมีการเบิกจ่ายเงินแล้ว 2 โครงการ สตภ.15 จึงได้ประสานผู้ว่าราชการจังหวัดตรวจสอบข้อเท็จจริงก่อนการเบิกจ่ายเงินที่เหลืออีก 1 โครงการ ซึ่งต่อมาหน่วยรับตรวจได้มีการขอยกเลิกการเบิกจ่ายเงินค่าจ้าง 1 โครงการ วงเงิน 9.91 ล้านบาท เมื่อวันที่ 19 มิถุนายน 2567

4. เงินอุดหนุน สำหรับดำเนินการพัฒนาแหล่งท่องเที่ยว ด้วยการจัดซื้อติดตั้งชุดเสาไฟถนนโคมไฟแอลอีดี พลังงานแสงอาทิตย์ (โซลาเซลล์) แบบประกอบในชุดเตียวกัน ตามบัญชีนวัตกรรมไทย มีการเสนอขอรับงบประมาณ จำนวน 6 โครงการ รวมงบประมาณทั้งสิ้น 59.67 ล้านบาท จากการตรวจสอบ พบว่า การกำหนดจุดติดตั้งเสาไฟข้างถนนซอย หรือ สายทางขนาดเล็ก ซึ่งพื้นที่สองข้างทางส่วนใหญ่เป็นสวนยางพารา สวนผลไม้ และสวนปาล์มน้ำมันที่มีร่มเงา ทำให้แสงแดดส่องถึงบริเวณที่ติดตั้งเสาไฟได้เป็นเวลาสั้น ๆ หรือ ไม่สามารถส่องถึงได้ จึงมีความเสี่ยงสูงที่จะเกิดความเสียหายจากการไม่ได้ใช้ประโยชน์จากเสาไฟที่ติดตั้งอยู่บริเวณที่แสงแดดไม่สามารถส่องถึงได้ อีกทั้งยังพบว่าผู้ประกอบการบางรายได้ขนย้ายเสาไฟฟ้า และวัสดุอุปกรณ์ที่จำเป็น สำหรับโครงการดังกล่าวไปไปไว้ในพื้นที่ก่อสร้างของ อปท. ในช่วงเวลาก่อนที่ อปท. เจ้าของงบประมาณโครงการดังกล่าวจะดำเนินการจัดทำประมาณการราคากลาง และจัดหาผู้รับจ้าง

และต่อมาปรากฏข้อมูลว่าผู้ประกอบการรายดังกล่าวได้เป็นผู้ชนะการเสนอราคาขาย และติดตั้งเสาไฟฟ้า โดยต่อมา สตภ.15 ได้จัดทำรายงานการตรวจสอบเชิงป้องกัน เรื่อง การจัดซื้อติดตั้งชุดเสาไฟฟ้าถนนโคมไฟแอลอีดี พลังงานแสงอาทิตย์ แบบประกอบในชุดเดียวกัน ตามบัญชีนวัตกรรมขององค์กรปกครองส่วนท้องถิ่น ประจำปีงบประมาณ 2566 – 2567 และได้แจ้งผลการตรวจสอบไปยังผู้ว่าราชการจังหวัด และอธิบดีกรมส่งเสริมการปกครองท้องถิ่น ส่งผลให้ อบต. 4 แห่ง ที่ยังได้ดำเนินการจัดซื้อจัดจ้างโครงการดังกล่าว ได้ยกเลิกการดำเนินโครงการ รวมเป็นเงินงบประมาณทั้งสิ้น 40 ล้านบาท

“จากการตรวจสอบปรากฏข้อมูลน่าเชื่อว่า มีกระบวนการร่วมกันในการเสนอขอรับจัดสรรงบประมาณ และ พิจารณาอนุมัติงประมาณอุดหนุนเฉพาะกิจฯ ประจำปีงบประมาณ พ.ศ. 2566 และ 2567 ให้ อปท. ในจังหวัดชายแดนภาคใต้ทั้ง 4 โครงการดังกล่าว ในลักษณะที่อาจไม่บรรลุวัตถุประสงค์ หรือ อาจก่อให้เกิดความเสียหายแก่การเงินการคลังของรัฐ อาทิ ผู้มีอำนาจในการอนุมัติงบประมาณในขั้นตอนต่าง ๆ ร่วมกันเสนอและพิจารณาอนุมัติงบประมาณ โดยไม่ได้คำนึงถึงสภาพความเป็นจริงของพื้นที่ ก่อสร้าง หรือ ระเบียบแบบแผนของทางราชการ หรือ ความจำเป็นคุ้มคุ้มค่าของโครงการ มีการจัดทำราคากลางของงานซื้อ หรือ จ้างที่สูงเกินจริง และมีการจัดซื้อจัดจ้างกับผู้ประกอบการที่ได้ตกลงกันไว้แล้ว รวมถึงมีผู้ประกอบการบางรายรับหน้าที่เป็นผู้รับจ้างของโครงการ และขอเบิกจ่ายเงินค่างโดยไม่ได้มีการปฏิบัติงานจริง โดยปัจจุบันอยู่ระหว่างการสรุปสำนวนรายงานการตรวจสอบ อย่างไรก็ตาม จากการตรวจสอบเอกสารคำขอจัดสรรรงบประมาณเงินอุดหนุนเฉพาะกิจฯ ประจำปีงบประมาณ พ.ศ. 2568 (องค์การบริหารส่วนตำบล) ยังปรากฏข้อมูลการจัดสรรงบประมาณของทั้ง 4 โครงการดังกล่าวให้กับ อบต. ในพื้นที่จังหวัดชายแดนภาคใต้ รวมจำนวน 1,980 ล้านบาท โดยมีพฤติการณ์ในการเสนอขอรับจัดสรรงบประมาณเป็นไปในลักษณะเดียวกับการเสนอ ขอรับจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2565 และ 2567 ซึ่ง สตภ.15 และ สำนักตรวจเงินแผ่นดินดินจังหวัดในพื้นที่รับผิดชอบจะได้ติดตามตรวจสอบ การใช้จ่ายงบประมาณในปีงบประมาณ พ.ศ. 2568 อย่างใกล้ชิดต่อไป” โฆษก สตง. กล่าว